- D’après les ventes au détail, la consommation apportera un concours vigoureux au PIB du T1.

- Les revenus réels des ménages après les dépenses d’énergie sont généralement résilients aux chocs énergétiques.

- Les prix des producteurs laissent toujours entrevoir un raffermissement de l’inflation selon l’IPC même s’il n’y a pas de choc énergétique.

- Les prix des constructeurs laissent entrevoir une révision à la hausse de l’IPC.

- Il faudrait cette fois durcir les limites de la dépendance statistique de la BdC.

Au T1, la consommation au Canada revient à la charge : les prix des producteurs laissent entrevoir un risque de hausse pour l’inflation selon l’IPC. La consommation au Canada ne s’est pas plus amoindrie que le risque inflationniste, avant ou après le choc pétrolier.

Le volume des ventes au détail frôle un bond de 7 % sur un trimestre au T1 par rapport au T4 en rythme désaisonnalisé et annualisé. Il pourrait s’agir du trimestre le plus vigoureux depuis le S2 2024.

Il s’agit d’une évolution importante en raison du lien étroit entre le volume des ventes au détail et les dépenses de consommation consacrées aux biens dans les comptes du PIB (graphique 1). Le T1 paraît plutôt explosif, ce qui pourrait s’expliquer en partie par le discours qui sous-tend la demande intérieure finale, qui a de nouveau dépassé la croissance du PIB.

Ce pistage du volume des ventes au détail du T1 se fonde sur ce que nous savons du T4, ainsi que d’un bond de 1 % sur un mois, en données désaisonnalisées, du volume des ventes en janvier de même que d’après une part importante du pronostic préliminaire de 0,9 % sur un mois en données désaisonnalisées pour la valeur des ventes au détail de février, qui se soldent par une hausse de leur volume. Nous supposons que mars sera stable dans les calculs uniquement pour mettre l’accent sur les facteurs connus jusqu’à maintenant. Cette estimation préliminaire comporte des risques dans les deux sens.

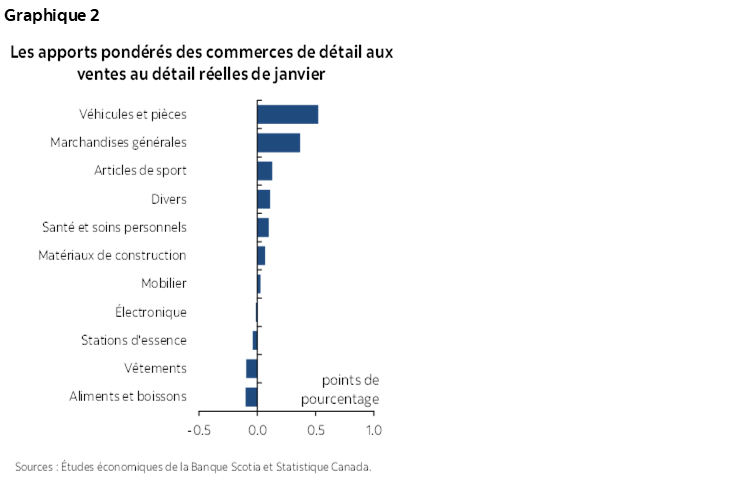

Le gain de 1 % du volume des ventes en janvier est d’une ampleur considérable (graphique 2). Les véhicules ont essentiellement porté ce gain, talonnés par les marchandises générales.

Statistique Canada ne teinte jamais son pronostic initial du prochain mois (février dans ce cas); or, ses prévisions s’inscrivent dans un contexte de repli des ventes de véhicules qui pourrait s’expliquer à la fois par une hausse des prix et par la solidité des ventes à l’exception des automobiles, qui ont porté la hausse préliminaire de 0,9 %.

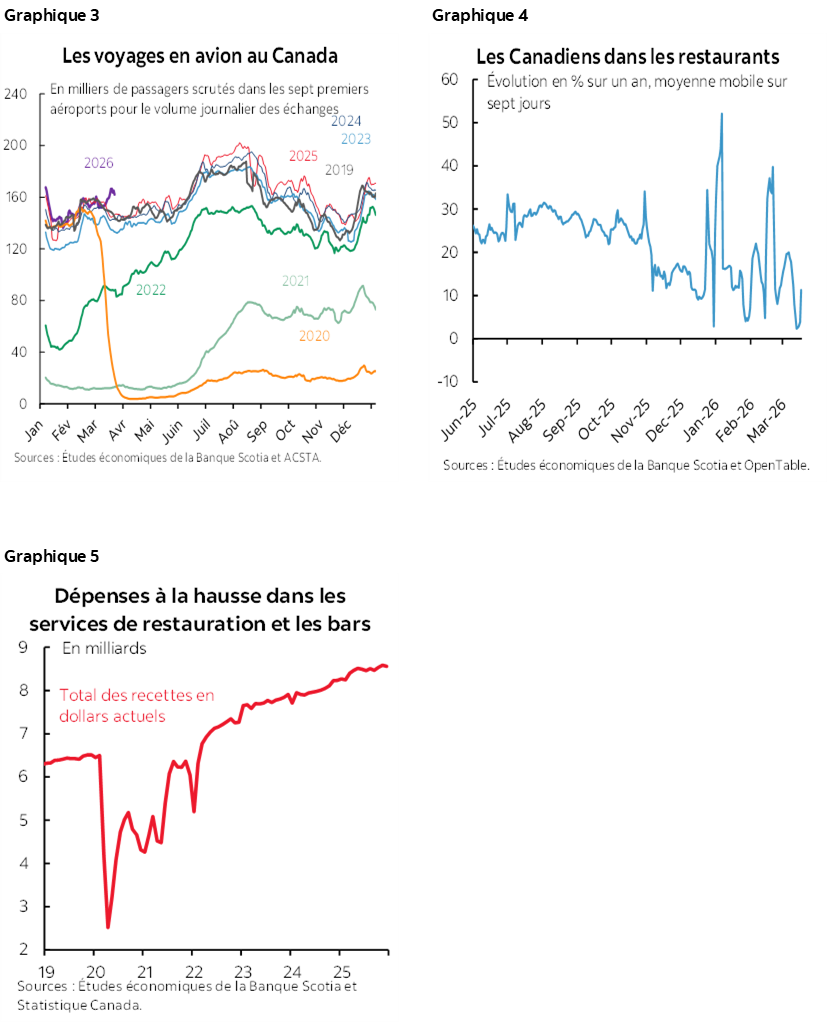

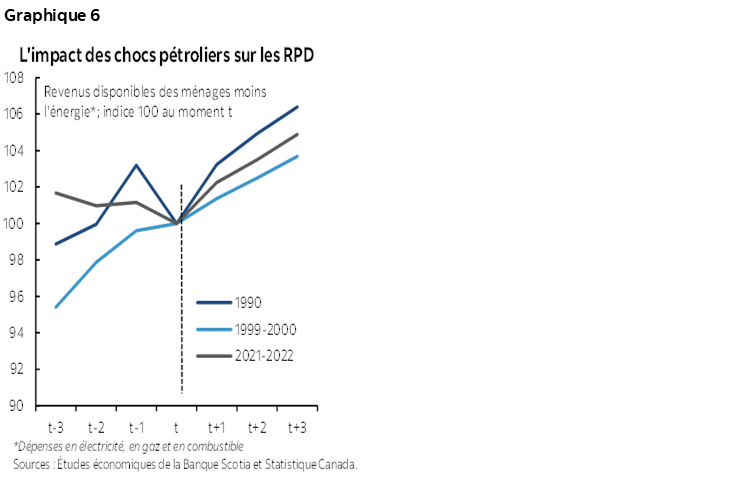

Il faut toutefois faire une mise en garde, puisque les ventes au détail ne tiennent pas compte des dépenses consacrées aux services au Canada, à la différence des États-Unis, dont les dépenses des services tiennent compte des établissements d’alimentation et de boisson (soit les restaurants et les bars). Les chiffres sur les restaurants et les bars font l’objet, au Canada, d’un rapport décalé distinct. Or, tout ce que les Canadiens ont dépensé au T1 dans les hôtels, sur les prix des billets d’avion, dans les concerts, dans les manifestations sportives, dans les services financiers et au cinéma, entre autres, n’est pas compris dans le calcul des ventes au détail en deçà de nos frontières.

La capacité de suivre les dépenses consacrées aux services est limitée. Ces dépenses pourraient s’ajouter à l’élan représenté dans le premier graphique ou s’en soustraire puisque les services représentent 57 % du total des dépenses de consommation du Canada. Certains chiffres du T1 comme les vols d’avion (graphique 3) et les réservations dans les restaurants (graphique 4) paraissent solides, alors que ceux des bars et des restaurants ne se rendent jusqu’à maintenant qu’en décembre (graphique 5).

Il n’empêche que si la consommation des biens du T1 est voisine du repère, le poids de 43 % sur les biens dans la consommation réelle totale laisse toujours entrevoir un apport pondéré considérable de 2 % à 3 % ou plus dans la croissance de la consommation totale.

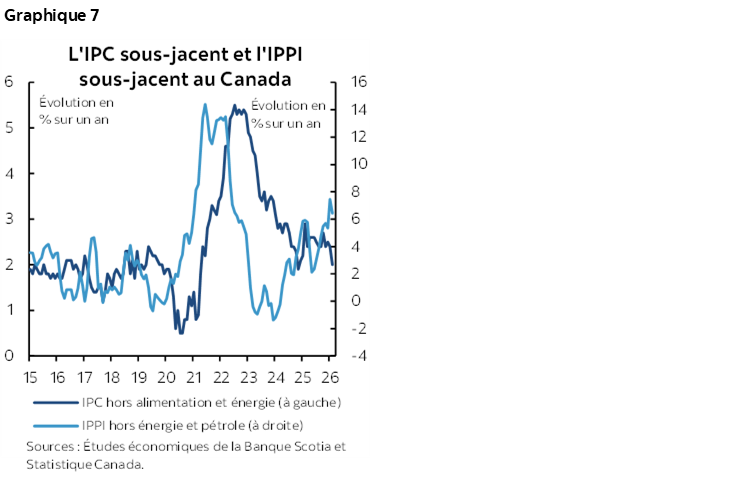

Ce sont toutefois des données rétrospectives sur fond du choc pétrolier évolutif qui va s’abattre sur le consommateur, n’est-ce pas? Peut-être. Mais c’est beaucoup moins clair que les arguments spontanés qui se donnent libre cours. La BdC s’est dite inquiète des revenus réels à terme; or, comme l’indique le graphique 6, les revenus réels disponibles après les dépenses consacrées à l’énergie ont tendance à augmenter — et non à diminuer — dans les chocs pétroliers haussiers. Les salaires pourraient s’adapter, le secteur pétrogazier pourrait se mettre à recruter et devenir plus rentable, et le travail de la BdC n’est pas de s’interroger sur les régions dans lesquelles ce phénomène se déroule; les distributions parmi les actionnaires peuvent étayer les revenus, et les comportements peuvent changer. Toute cette évolution pourrait finalement continuer de porter la consommation. Si le marché de l’emploi s’affaisse, il y a un risque de baisse; pourtant, il me faudrait plus que deux mois de piètres statistiques pour un sondage faussé qui a sans doute été martelé par la météo et la grippe, et ce sont les salaires qui porteront le fardeau pour la majorité écrasante des consommateurs de toute manière. Il faut tenir compte des salaires qui sont, à l’échelle nationale, considérablement portés par les conventions collectives, qui réclament des gains tenaces.

Les prix des producteurs canadiens ont inscrit un autre gain en février : les prix des producteurs industriels ont bondi de 0,4 %, et les prix des matériaux bruts, de 0,6 %. Attendons en mars. Le graphique 7 nous apprend que les prix des producteurs industriels continuent de pointer un risque de hausse projetée pour l’IPC sous-jacent. À moins d’être totalement absorbés par le solde des vieux stocks pour une durée vraiment longue ou par les marges bénéficiaires, ces prix pointent la recrudescence costaude de l’inflation sous-jacente après son accalmie. Qui vivra verra. Or, les liens rétrospectifs laissent entendre que ce n’est qu’une question de temps.

Il faut aussi noter qu’au Canada, les prix des logements neufs pourraient justifier une légère révision à la hausse du coût de remplacement des propriétaires dans l’IPC de février. L’IPC de Statistique Canada pour février faisait initialement état d’une baisse du coût de remplacement des logements, avant de constater que ce coût avait augmenté dans le compte rendu publié ce matin.

Que feriez-vous si vous étiez à la place de la BdC? Il s’agit en somme de gérer les risques. Il faut un peu de temps, sans toutefois supposer qu’on en a beaucoup. Il ne faut pas attendre d’avoir sous les yeux un autre choc inflationniste. Il ne faut pas non plus attendre que ce résultat soit parfaitement évident dans les indicateurs de l’inflation de synthèse et de l’inflation sous-jacente. Si — et j’insiste sur le si — c’est d’un choc de l’énergie durable dont il s’agit pour une économie qui dépend du pétrole et que la courbe des contrats à terme sur le pétrole est à peu près exacte sur 2026-2027, il faut alors affronter l’incertitude en échelonnant les rajustements du taux directeur. Il y a encore du temps, avant les deux ou trois prochaines réunions; mais si les marchés de l’énergie ne se calment pas soudainement, nous devrions tous garder l’esprit ouvert pour les hausses des taux d’intérêt visant à se prémunir contre l’inflation, au lieu d’attendre de fermer boutique. Il faut maîtriser le marché obligataire pour ce qui est du ventre de la courbe et des éléments à long terme de la structure des échéances. Ce qui m’inquiète, à propos du gouverneur Tiff Macklem, c’est qu’il ne cesse d’attendre; nous pourrions alors nous retrouver dans une autre situation inflationniste problématique et catastrophique, avec des conséquences politiques pour son ancien collègue à la BdC. Les hausses des taux d’intérêt permettraient de s’arrêter ou de faire marche arrière s’il le faut, tout en ouvrant aussi la porte à de nouvelles interventions si l’amoindrissement du risque d’un surciblage de rattrapage massif du taux directeur, comme la dernière fois. Ce serait à mon avis un plus grand péché si la BdC le recommettait et il s’agirait du dernier clou dans le cercueil de Tiff Macklem à l’approche de la fin de son mandat, l’an prochain.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.