- L’inflation mesurée selon l’IPC s’est ralentie plus qu’attendu.

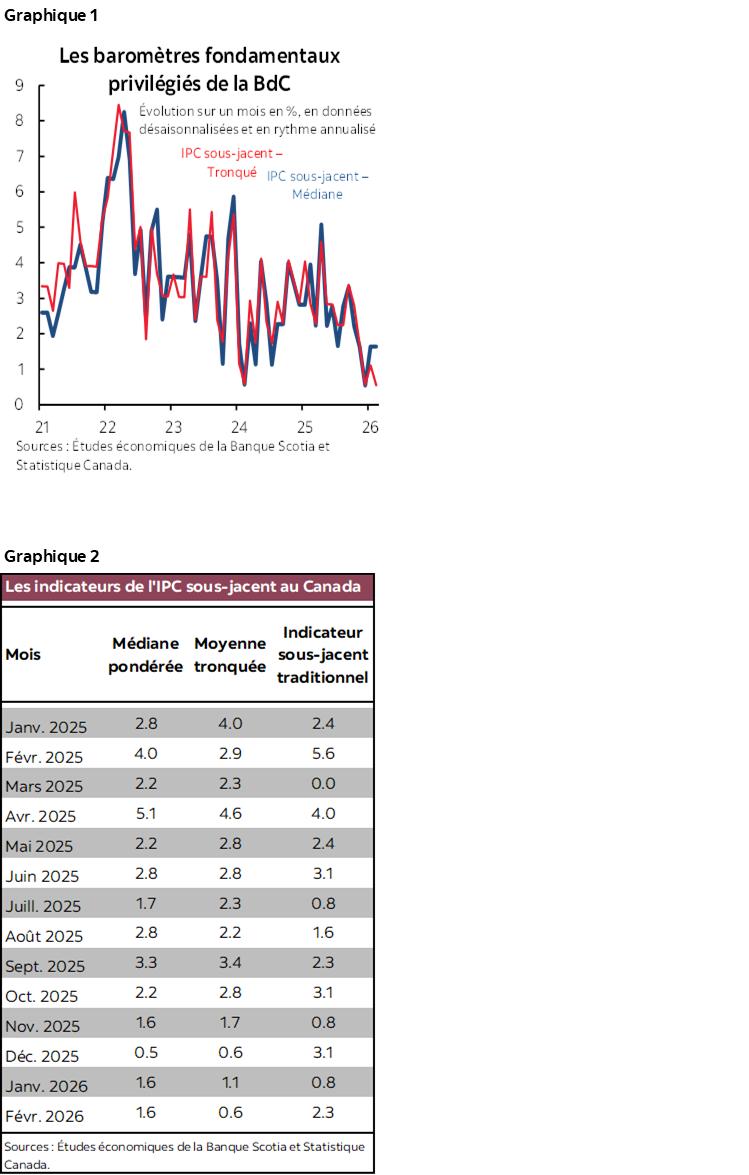

- Les baromètres fondamentaux se contredisent à nouveau à l’heure où la BdC les réévalue pour savoir quels sont les meilleurs indicateurs.

- L’ampleur des pressions inflationnistes s’est en quelque sorte amoindrie.

- L’IPC de synthèse du mois prochain connaîtra un sursaut et remontera en avril.

- La permanence du choc pétrolier est essentielle aux yeux de la BdC.

- Cette dernière s’intéresse aussi aux répercussions de ce choc sur les baromètres fondamentaux…

- ... puisqu’il faudra du temps, dans l’intervalle, pour répondre aux questions empiriques d’après les données statistiques.

- IPC canadien, évolution en % sur un mois/sur un an, en données non désaisonnalisées, février :

- Données réelles : 0,5/1,8

- Banque Scotia : 0,9/2,1

- Consensus : 0,7/1,9

- Auparavant : 0,0/2,3

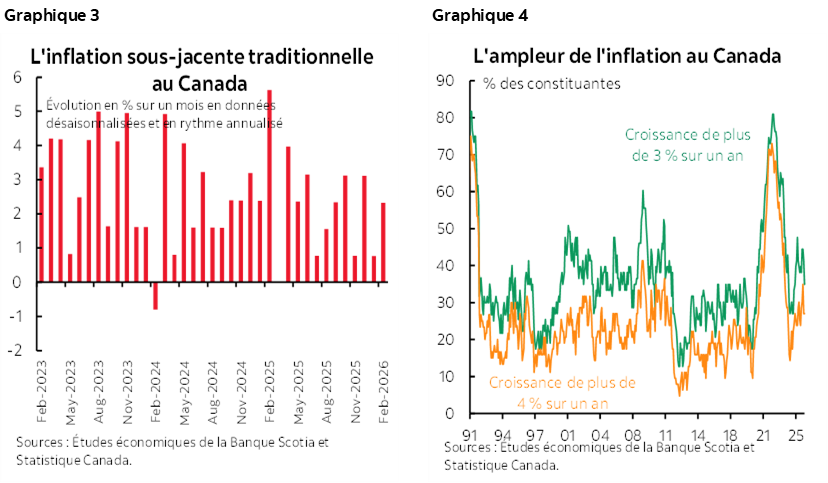

- IPC en moyenne tronquée, évolution sur un mois en %, en données désaisonnalisées et en rythme annualisé : 0,6 (contre 1,1 % auparavant, sans révision)

- IPC en médiane pondérée, évolution sur un mois en %, en données désaisonnalisées et en rythme annualisé : 1,6 (contre 1,6 % auparavant, sans révision)

- IPC sous-jacent traditionnel (hors aliments et énergie), évolution en %, en données désaisonnalisées et en rythme annualisé : 2,3 (contre 0,8 % auparavant, chiffre révisé par rapport à 1,5 %)

Un regard dans le rétroviseur nous apprend que l’inflation n’a pas été au rendez-vous des attentes en février. Février est ici le maître mot. Les chiffres publiés sont aussi défraîchis qu’un vieux pain d’une semaine qui traîne dans le rayon des rabais et qui sera offert aux pigeons. Les baromètres fondamentaux se sont à nouveau contredits, alors que l’ampleur des pressions sur les prix s’est en quelque sorte amoindrie. La remontée des rendements obligataires devrait prioriser davantage les risques projetés pour les perspectives inflationnistes.

D’ABORD, LES DÉTAILS

L’IPC de synthèse a gagné à peine 0,5 % sur un mois, en données non désaisonnalisées, soit 0,1 % sur un mois en données désaisonnalisées. Le rythme de l’IPC de synthèse sur un an a reflué à 1,8 %, contre 2,3 % auparavant, en raison de l’expiration de la baisse temporaire de la TPS après la mi-février 2025, ce qui explique le recul du chiffre sur un an publié cet avant-midi. La BdC fera peu de cas de cet effet.

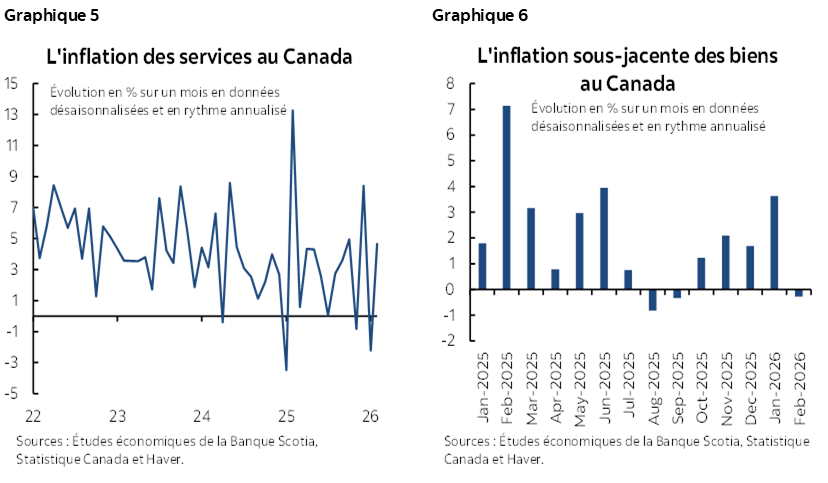

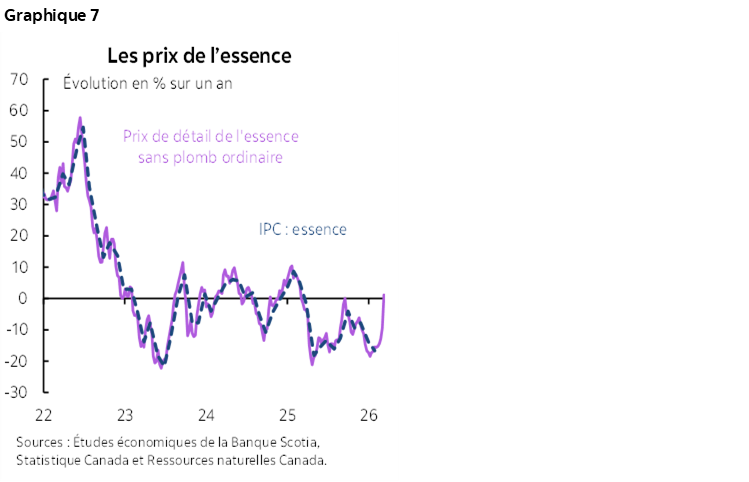

Les nouvelles statistiques confirmant le ralentissement de l’inflation sous-jacente (graphiques 1 à 3) et l’amoindrissement de l’ampleur (graphique 4) sont les deux éléments essentiels. Il faut toutefois lancer une importante mise en garde sur le premier point.

Cette mise en garde invite à se prononcer sur le baromètre de l’inflation sous-jacente le plus juste. Selon nos travaux de recherche en interne, l’IPC sous-jacent traditionnel est le baromètre le plus juste. La BdC a déjà publié un document de recherche dans lequel elle affirme que les baromètres de la tendance centrale de l’IPC sous-jacent (en moyenne tronquée et en moyenne pondérée) sont les plus justes, alors que dans ses conférences de presse, elle a insisté sur une approche flexible, qui tient compte de tout. La BdC s’avance en affirmant que les baromètres fondamentaux sont réévalués dans l’examen quinquennal de cette année et que l’on pourrait en ajouter d’autres.

Si cette question est importante, c’est parce que l’IPC sous-jacent traditionnel (hors aliments et énergie) a gagné 2,3 % sur un mois, en données désaisonnalisées et annualisées, ce qui n’est pas peu dire, mais ce qui s’inscrit dans la foulée du chiffre révisé à la baisse de 0,8 % sur un mois, en données désaisonnalisées et annualisées, en janvier contre 1,5 % auparavant. La moyenne mobile sur trois mois de l’IPC sous-jacent traditionnel s’établit à 2,1 % sur un mois, en données désaisonnalisées et annualisées.

Et pourtant, l’IPC en moyenne tronquée s’est chiffré à 0,6 % à peine sur un mois, en données désaisonnalisées et annualisées, ce qui donne une moyenne mobile sur trois mois de 0,7 %. L’IPC en moyenne pondérée s’est inscrit à 1,6 % seulement sur un mois, en données désaisonnalisées et annualisées, ce qui donne une moyenne mobile sur trois mois de 1,3 %.

Qu’en est-il donc de l’inflation sous-jacente? Tout dépend, semble-t-il, du baromètre auquel la BdC préfère s’en remettre.

Le graphique 5 nous apprend que l’inflation des services s’est accélérée, et le graphique 6 indique que l’inflation sous-jacente des biens s’est décélérée : elles se sont toutes deux comportées comme escompté orientationnellement, mais ont été inférieures aux attentes en chiffres nets.

QUE NOUS RÉSERVE L’AVENIR?

Toujours est-il que la BdC se penchera plus attentivement sur les risques prospectifs de l’inflation suivants. L’évaluation de ces risques demandera du temps à la banque centrale, qui sera probablement en mode de surveillance des données pendant une durée prolongée, en restant au neutre au moins pendant plusieurs réunions.

1. Quelle pourrait être la hausse de l’inflation de synthèse et combien de temps cette hausse pourrait-elle durer? L’ampleur de l’augmentation des cours du pétrole et ses effets sur les constituantes de l’énergie dans l’IPC (essence et chauffage domestique) pourraient relever l’inflation de 0,75 % à 1 % s’ils s’inscrivent modérément dans la durée d’après la règle empirique voulant que chaque relèvement de 10 $ donne lieu à quelques dixièmes de points de hausse. Dans le plus court terme, j’imagine que l’inflation du prochain mois (mars) se chiffrera à 0,5 point de pourcentage de plus pour le taux sur un an, selon les prix de l’essence d’après le suivi fait jusqu’à maintenant jusqu’au milieu du mois (graphique 7). En données constantes, cette évolution conduirait l’IPC de synthèse à progresser de 2,25 % environ sur un an. L’indice augmentera encore plus en avril cette année lorsque l’impact de la taxe carbone pour les consommateurs, annulée en avril l’an dernier, cessera de produire ses effets, et cette incidence de base perdurera pendant de nombreux mois.

2. Les cours de l’énergie cesseront-ils d’exploser ou se répercuteront-ils sur les baromètres fondamentaux et quand le feront-ils? Une moindre part pourrait se répercuter dans les effets de premier cycle; or, les effets de deuxième cycle pourraient être plus compliqués et être orientés à la baisse si les salaires réels accusent le coup pendant longtemps. Il s’agira en définitive d’une question empirique que les données règleront, et il faudra attendre un certain temps.

3. Le Canada — qui est un pays exportateur net d’énergie — accuse un choc positif du point de vue de la balance commerciale en raison de la hausse des cours de l’énergie, qui amène généralement la BdC à s’inquiéter et à durcir le ton. Il s’agit d’un choc importé positif sur l’ensemble du revenu national, qui percole et donne lieu à une hausse des revenus des ménages, des entreprises (bénéfices non répartis) et des gouvernements (amélioration des soldes budgétaires), ce qui entraînera une hausse des revenus et ce qui donne généralement lieu à une augmentation des dépenses en chiffres nets. Il serait hyper exceptionnel qu’un choc haussier soutenu de l’énergie ne donne pas lieu à un accroissement de l’activité économique au Canada; il faut donc faire attention aux arguments qui expriment le contraire en fonction des expériences typiques des producteurs de marchandises de base. Si cette éventualité se produit, l’effet sur le revenu pourrait aviver les pressions sur l’inflation sous-jacente indépendamment des effets de répercussion de la hausse des cours de l’énergie sur les baromètres fondamentaux. Il s’agit encore une fois d’une question empirique, dont l’évaluation demandera du temps.

PLUS DE DÉTAILS!

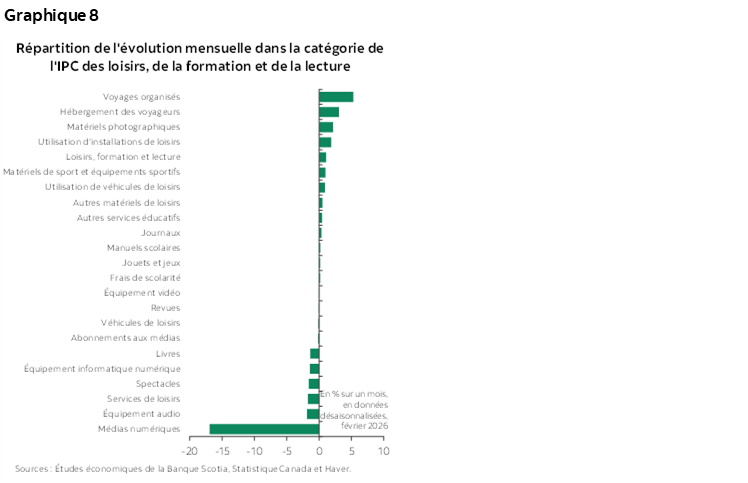

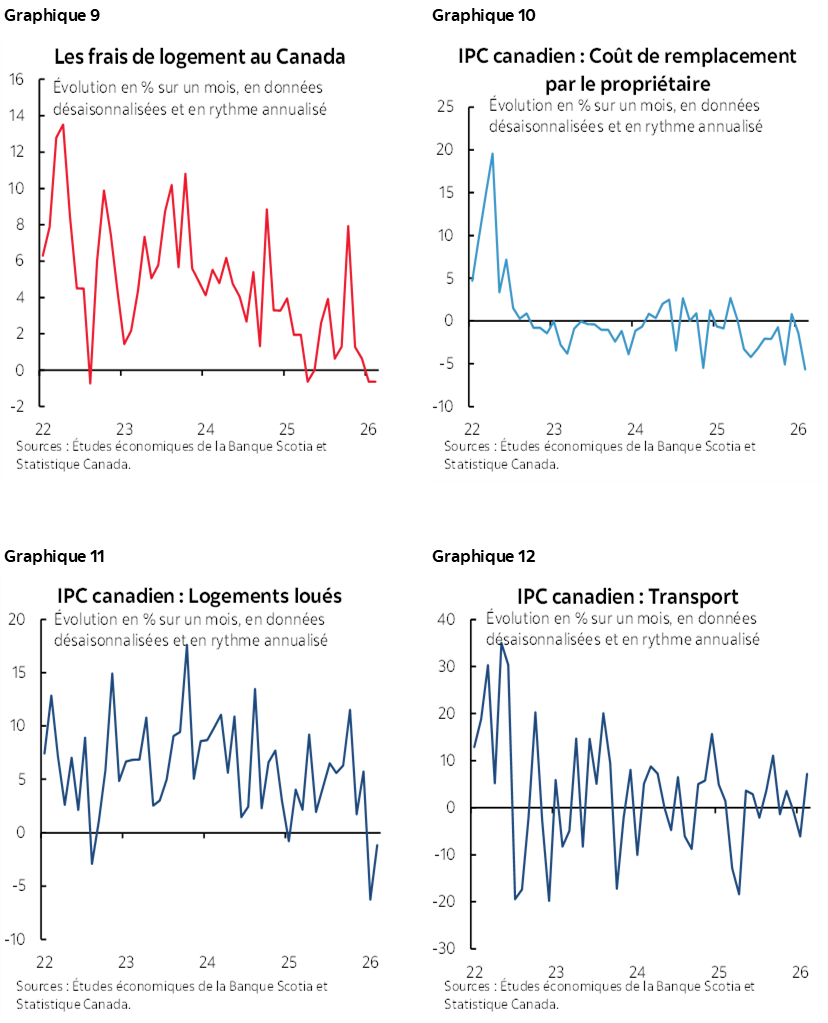

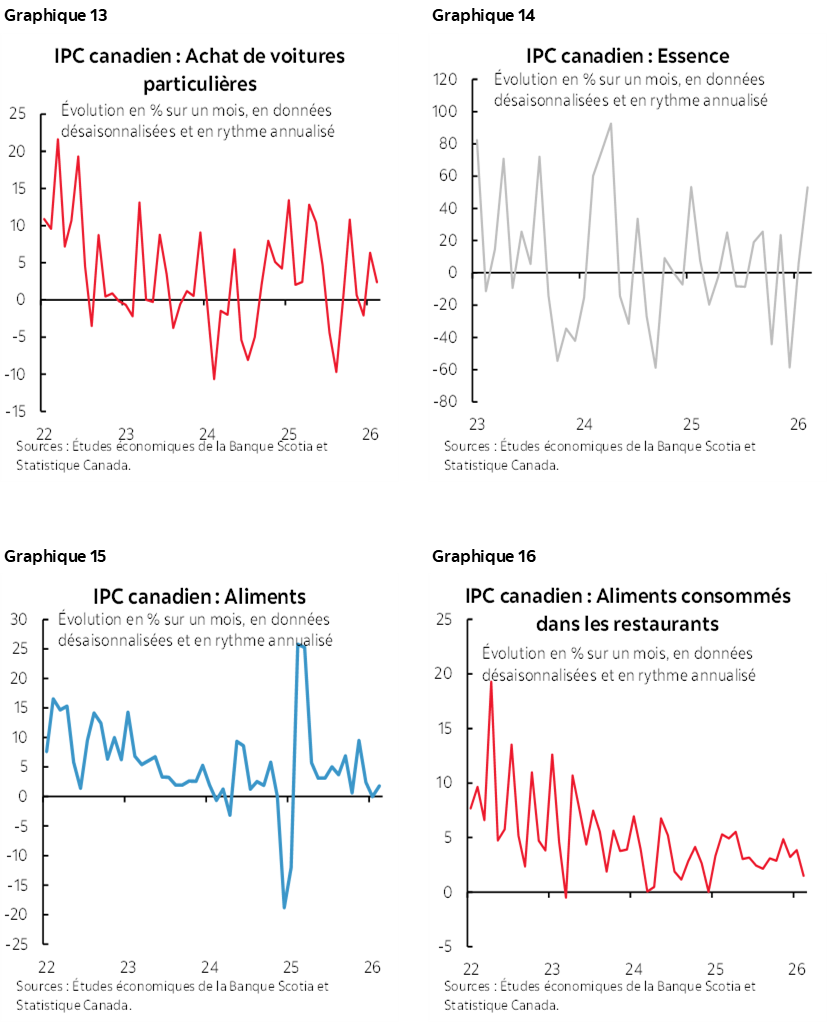

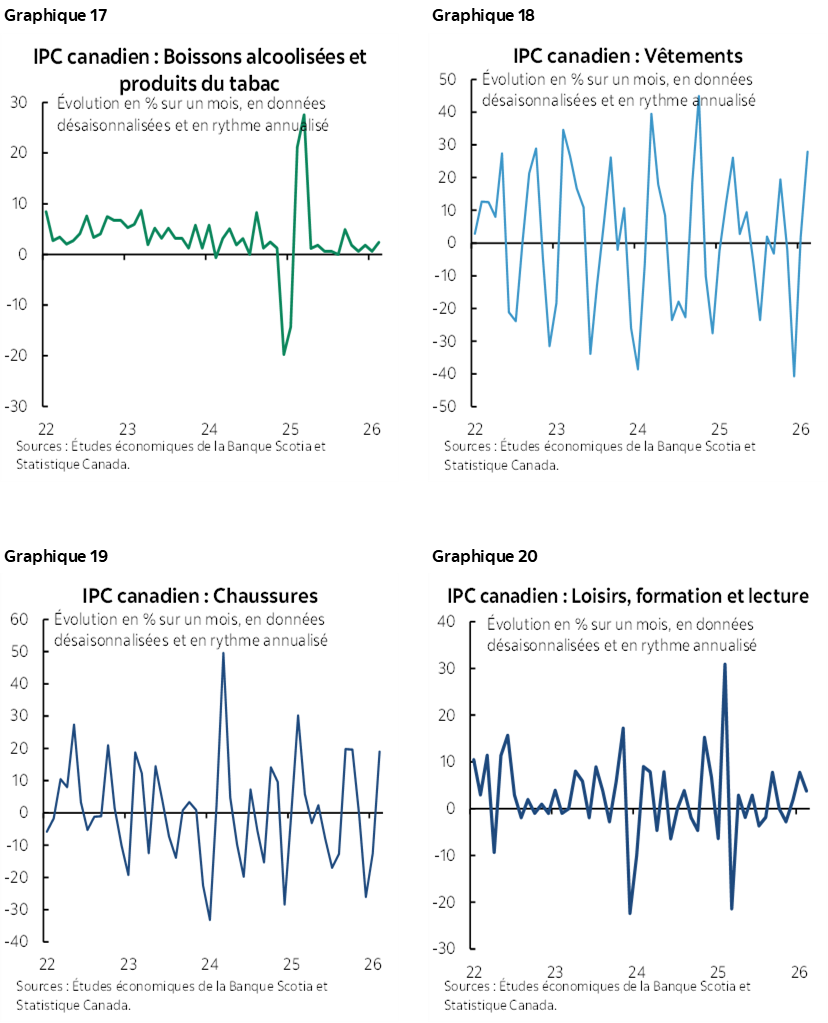

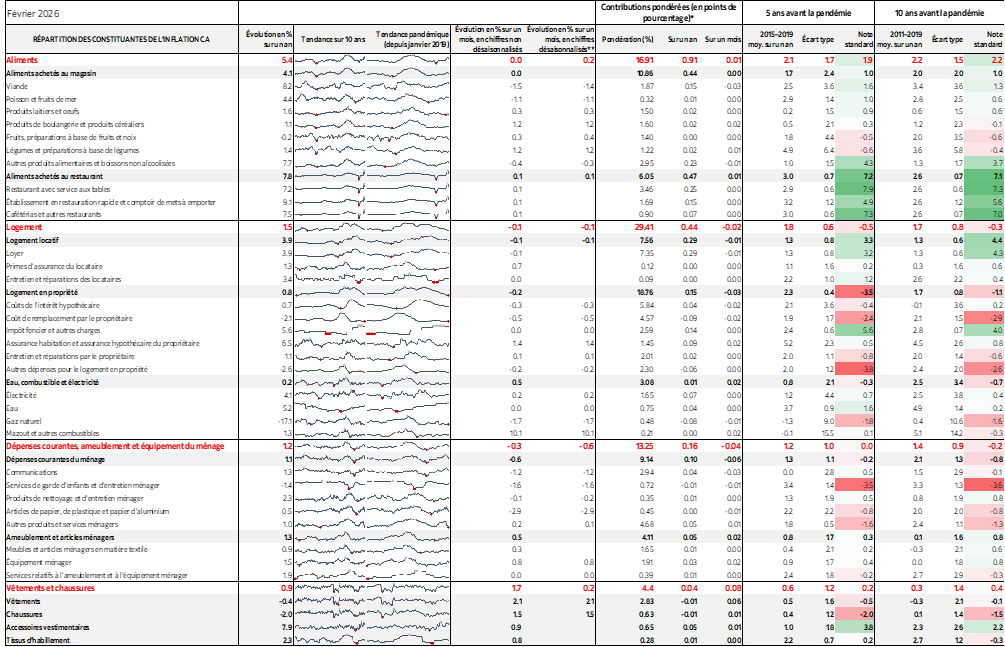

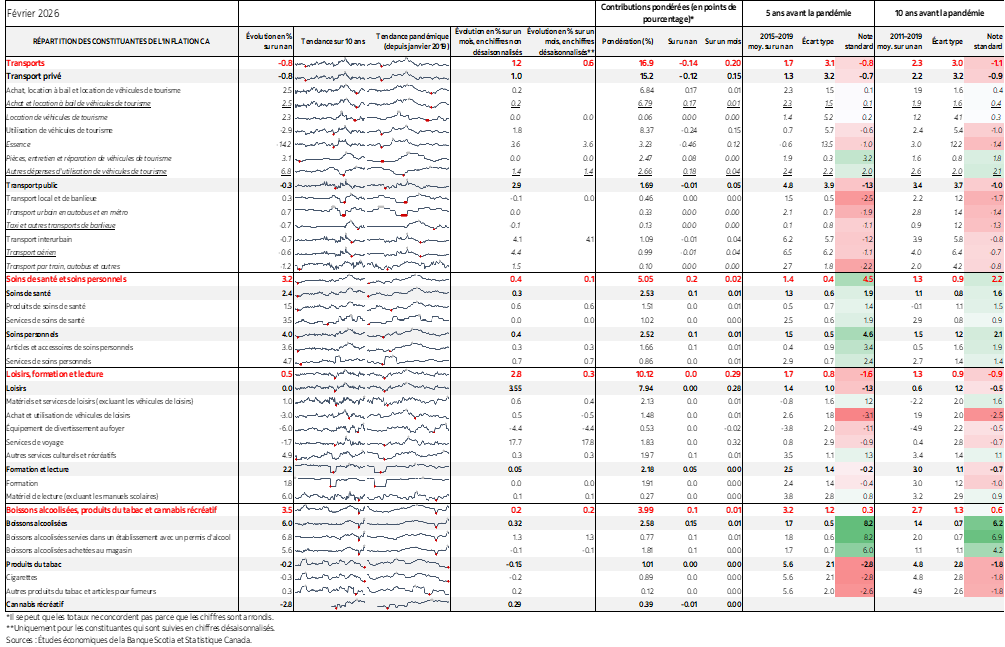

Les graphiques 8 à 25 donnent la ventilation des constituantes du panier de l’IPC. Les graphiques 26 et 27 font de même pour ce qui est des variations sur un mois et des apports pondérés. Les graphiques 28 et 29 en font autant pour les taux sur un an. Le lecteur est aussi invité à consulter le tableau qui donne plus de détails, ainsi que les micrographiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.