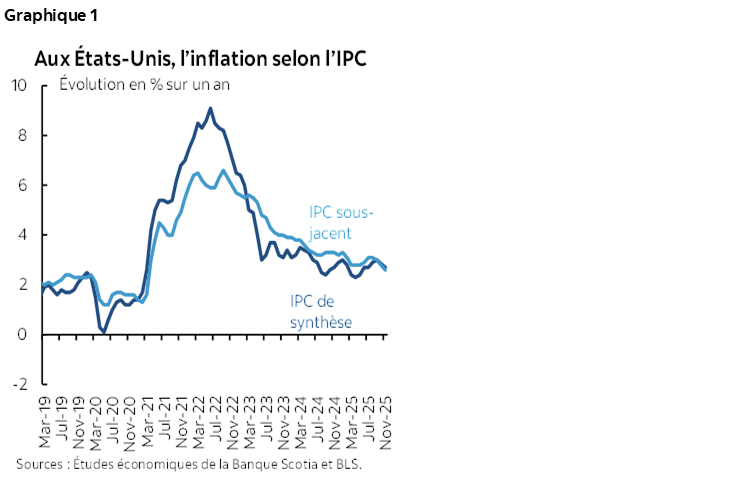

- L’inflation a brusquement plongé en deçà du consensus, en données sur un an.

- Les variations moyennes implicites sur un mois, en novembre par rapport à octobre, ont été essentiellement modestes.

- Il faut rester très sceptique puisqu’il s’agit de données montées de toute pièce…

- … dont les marchés ont essentiellement fait peu de cas.

- IPC américain/IPC sous‑jacent, sur un an, en novembre 2025 :

- Données réelles : 2,7/2,6

- Scotia : 3,1/3,0

- Consensus : 3,1/3,0

- Auparavant : 3,0/3,0 (par rapport à septembre, puisqu’il n’y a pas de données pour octobre)

Voyons donc! Dites‑moi que vous ne croyez pas ce que le BLS nous a lancé comme données dans le graphique 1. C’est ce qu’a fait le marché obligataire, en portant une légère remontée, qui a toutefois été assez mineure par rapport à l’ampleur apparente de la baisse qui a pris tout le monde de court. Les marchés n’ont intégré qu’une autre baisse des taux du FOMC en avril. Ceux et celles qui, sur les marchés, considèrent tout comme moi que les données ne sont pas fiables sont peut‑être assez nombreux; or, on pourrait défendre le choix du FOMC de s’en remettre aux chiffres présentés, notamment pour ce qui est des salaires, et d’aller de l’avant avec une baisse des taux en janvier.

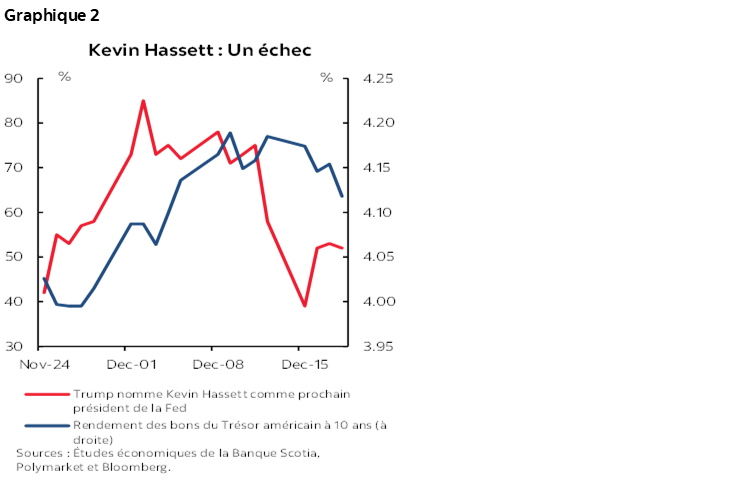

Pourquoi? J’y reviendrai après avoir passé en revue les chiffres. Kevin Hassett est peut‑être le seul à avoir accepté les chiffres sur papier. On pourrait dire qu’il n’a pas réussi l’épreuve du ballon d’essai du marché obligataire, puisque ceux qui expriment des points de vue très conciliants sont très proches de l’Administration (graphique 2). Les rendements des bons du Trésor à 10 ans ont reflué et ont évolué et pourraient l’emporter. Si le président Donald Trump est vraiment préoccupé par le marché du logement, puisque le crédit hypothécaire sur 30 ans est coté en fonction des rendements à 10 ans, il se pourrait que ce que lui fait savoir le marché obligataire à propos de la candidature de Kevin Hassett ne lui plaise pas. Il faut s’attendre à ce que l’Administration lance encore d’autres ballons d’essai pour sonder le marché.

Les résultats

L’IPC sur un an s’est replié à 2,7 % par rapport au consensus de 3,1 %; l’IPC sous‑jacent a pour sa part replongé à 2,6 % (contre le consensus de 3,0 %). Les chiffres paraissent nettement moindres que prévu, et l’ampleur de l’écart est inédite pour des chiffres sur un an.

Si ce rapport ne comprend pas de chiffres sur un mois, c’est parce qu’aucune estimation n’a été publiée pour octobre en raison de la paralysie budgétaire de l’État dans la période comprise entre octobre et le 12 novembre, ce qui a empêché de recueillir les données.

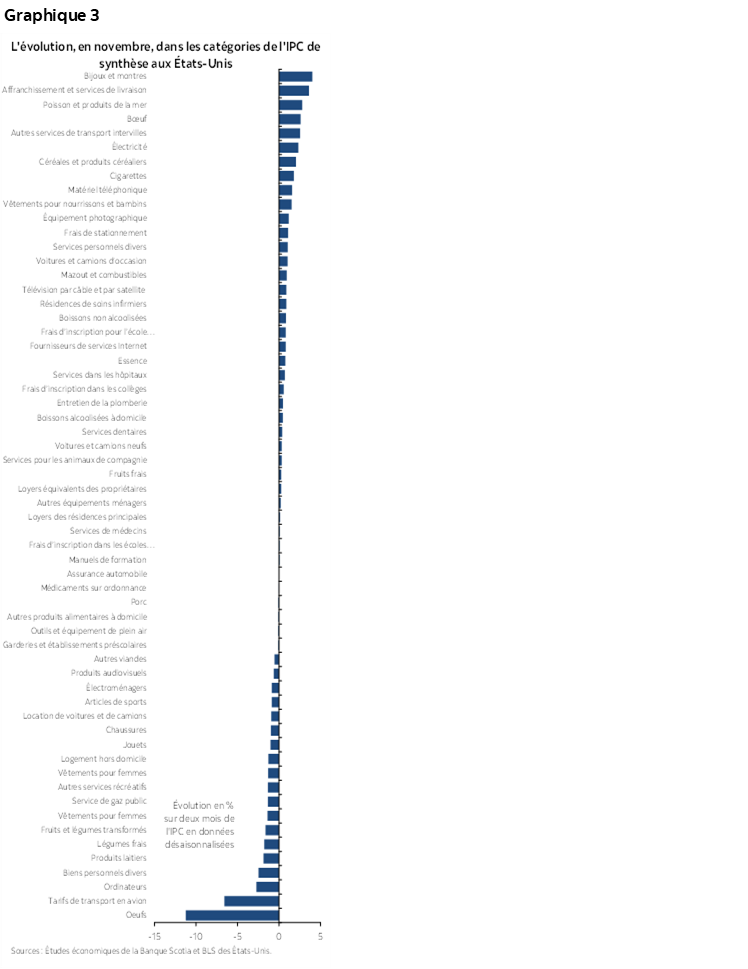

Nous pouvons sommairement inférer la moyenne des chiffres sur un mois entre septembre et novembre en prenant les niveaux des indices des données désaisonnalisées par constituante et en reprenant les variations en pourcentage implicites sur les deux mois et en les divisant par deux.

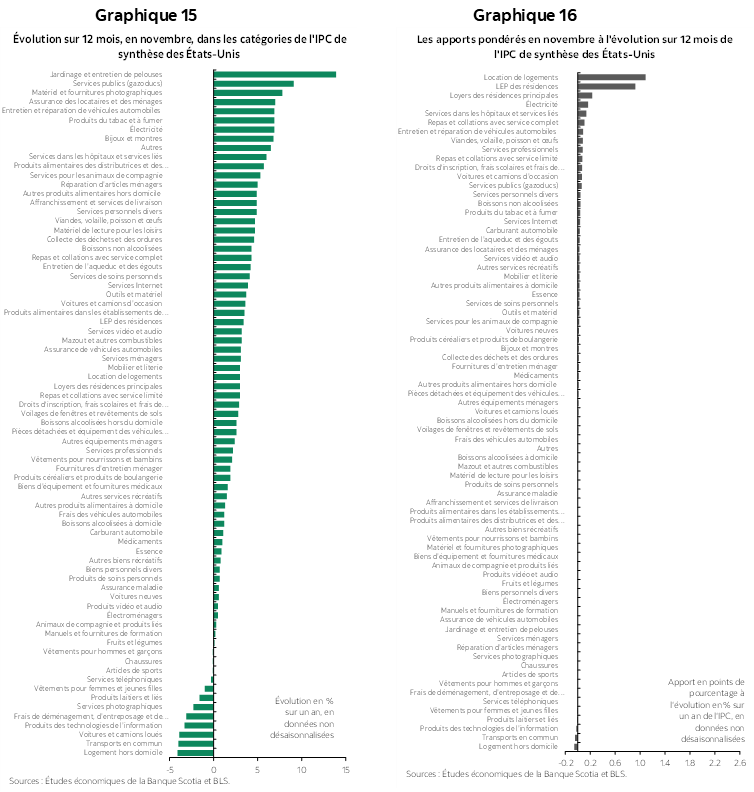

C’est ce que fait le graphique 3 pour chaque constituante; ce graphique classe les estimations dans l’ordre décroissant. La léthargie s’est étendue à l’ensemble du panier de l’IPC. Au cours de cette période, la variation mensuelle moyenne implicite de l’IPC sous‑jacent s’est inscrite à 0,08 % sur un mois, en données désaisonnalisées.

Les prix des biens essentiels, sauf les aliments et l’énergie, ont gagné à peine 0,06 % sur un mois, en données désaisonnalisées.

Vous avez bien compris. Les prix des aliments ont augmenté de 0,03 % sur un mois, en données désaisonnalisées, ceux de l’essence, de 0,4 %, les loyers équivalents des propriétaires, de 0,14 %, les loyers, de 0,06 %, les vêtements ont perdu ‑0,36 %, les prix des voitures neuves ont progressé de 0,16 %, ceux des voitures d’occasion, de 0,52 %, et ceux de tous les services, de 0,11 %.

Voici pourquoi il s’agit de données totalement trafiquées

Si la collecte des données du BLS ne m’inspire guère confiance, c’est pour plusieurs raisons.

La plupart des données sur les prix d’octobre n’ont pas été recueillies à cause de la paralysie budgétaire de l’État.

C’est ce qui explique la déclaration selon laquelle « [le] BLS n’a pas pu recueillir les données de l’enquête sur la période de référence d’octobre 2025; les données de l’enquête de septembre 2025 ont donc été reprises en octobre 2025 conformément aux procédures normales ».

Il faut aussi se rappeler que la paralysie budgétaire s’est étendue jusqu’à la mi‑novembre (soit jusqu’au 12 du mois). Le retour au travail a accusé des retards qui ont probablement dépassé la déclaration selon laquelle « [la] collecte des données sur l’IPC a repris le 14 novembre 2025 ». Il faut prendre avec beaucoup de circonspection le temps et les ressources consacrés à la collecte des données en novembre. D’une part, les programmes du DOGE échus en septembre ont probablement fait en sorte que le BLS a été soumis à de plus fortes contraintes de ressources. Sans oublier le choc produit sur le moral des troupes par le congédiement de la dirigeante du BLS et par les licenciements généralisés qui ont suivi.

Selon le BLS, « [la] collecte a été lancée le vendredi 14 novembre. En autorisant des heures supplémentaires de collecte, le BLS a tâché de recueillir les données de tout le mois de novembre ». Cette déclaration est importante puisque certains feraient valoir que les chiffres ont peut‑être été faussés à la baisse par les soldes saisonniers comme ceux du Vendredi fou le 28 novembre et au cours de la période qui a précédé ce vendredi. Je ne suis pas un apôtre de cet argument : ces soldes ont lieu chaque année, et on ne peut guère conclure qu’ils ont été supérieurs ni inférieurs à ce qu’ils ont été auparavant et qu’ils se répercuteraient essentiellement sur certains biens, sans ne guère avoir d’incidence sur les services. Par exemple, ce n’est pas comme si les loyers équivalents des propriétaires et les autres loyers étaient soldés pour le Vendredi fou!

Ce qui nous amène à deux conclusions. Il manque les données de la première moitié de novembre, et elles n’ont tout simplement pas pu être recueillies. Je crois qu’il faut être prudent en se prononçant sur les ressources dont on disposait pour recueillir les données avec compétence dans la deuxième moitié de novembre.

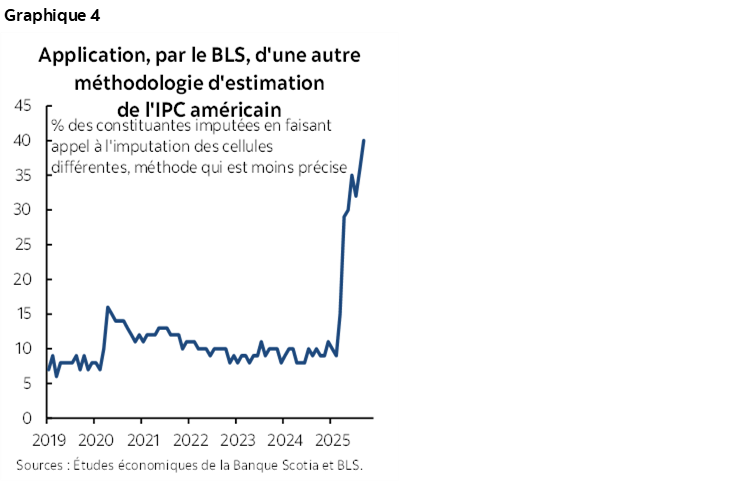

De plus, à 11 h 15 (HE) environ, on publiera la part du panier qui a été calculée en faisant appel à d’autres méthodes (veuillez cliquer sur ce lien, dans la colonne « Different cell » [Cellule différente]). Les données s’étaient hissées à 40 % en septembre, pour atteindre un sommet dans les annales (graphique 4).

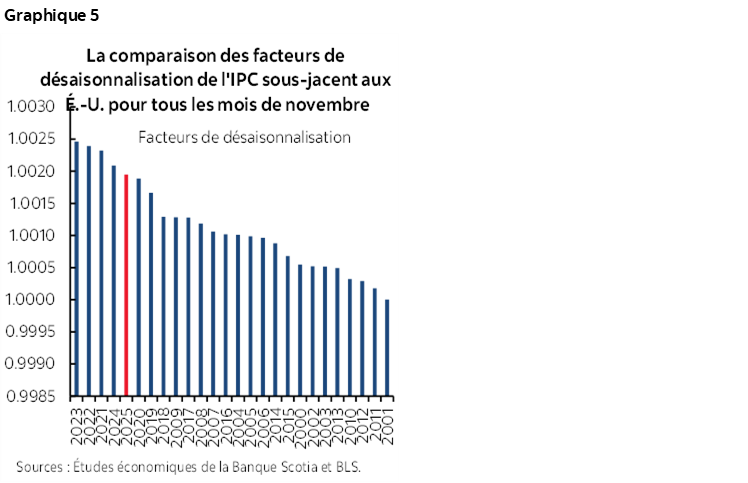

Le facteur de désaisonnalisation ne s’est pas autant illustré qu’il l’a fait pour les salaires non agricoles (graphique 5).

Quelle sera la réaction de la Réserve fédérale?

Je crois que le Comité fera preuve de prudence, mais qu’il s’en remettra aux données qui ont été publiées jusqu’à maintenant, ce qui n’est guère favorable au marché de l’emploi comme nous l’expliquons dans cette note et ce qui est anémique pour l’IPC si on y croit et qu’on s’en remet aux conversions des dépenses de consommation des ménages, en tenant compte de l’IPP.

Autrement dit, si on devait prendre la décision aujourd’hui, il est très probable qu’on abaisserait le taux d’intérêt de 25 points de base encore le 28 janvier 2026. On publiera énormément de données et il y aura de nombreux développements d’ici là. Or, je ne vois pas comment il pourrait avoir l’assurance de publier tous ces chiffres et d’en faire une analyse fouillée. Le Conseil des gouverneurs de la Fed est généralement plus conciliant que plusieurs comités régionaux qui alternent chaque mois.

Nous invitons le lecteur à consulter le reste des graphiques pour prendre connaissance des autres points de vue s’il le souhaite.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.