- Le Canada a comptabilisé un autre solide mois pour la croissance de l’emploi, selon des détails en demi-teinte.

- Les chiffres l’emportent pour l’instant sur la BdC et sur le budget du premier ministre Mark Carney.

- Les emplois au Canada sur un mois, en milliers // taux de chômage en %, octobre, en données désaisonnalisées :

- Données réelles : 66,6/6,9

- Banque Scotia : -25/7,1

- Consensus : -5/7,1

- Auparavant : 60,4/7,1

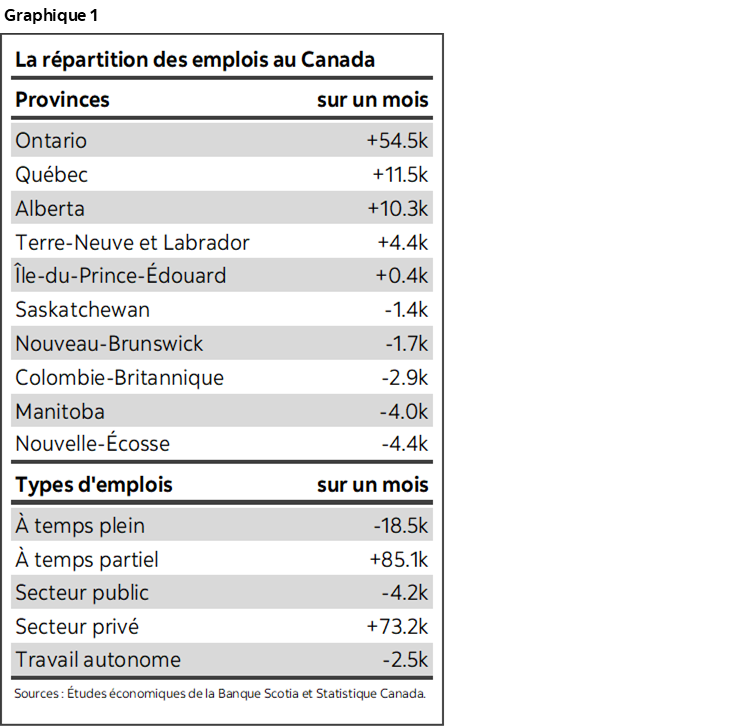

Le Canada a engrangé un plus grand nombre d’emplois d’assez faible qualité, ce qui a fait baisser le taux de chômage; il a comptabilisé une croissance astronomique des salaires et une baisse temporaire des heures de travail, ce qui étonne. Le graphique 1 comprend certaines statistiques de synthèse.

Tous ces chiffres justifient — du moins pour l’instant — le maintien des taux clairement télégraphié par la BdC et la résistance de l’administration de Mark Carney à de nouvelles mesures de stimulation cycliques.

BRUISSEMENT OU RÉALITÉ?

En toute justice, bien qu’il s’agisse d’un tour de roue pour une enquête statistique volatile, nous ne pouvons pas balayer deux mois de gains solides; les statistiques nous rassurent : nous pourrions même faire peu de cas du bref passage à vide de l’été en considérant qu’il s’agit d’un simple bruissement statistique.

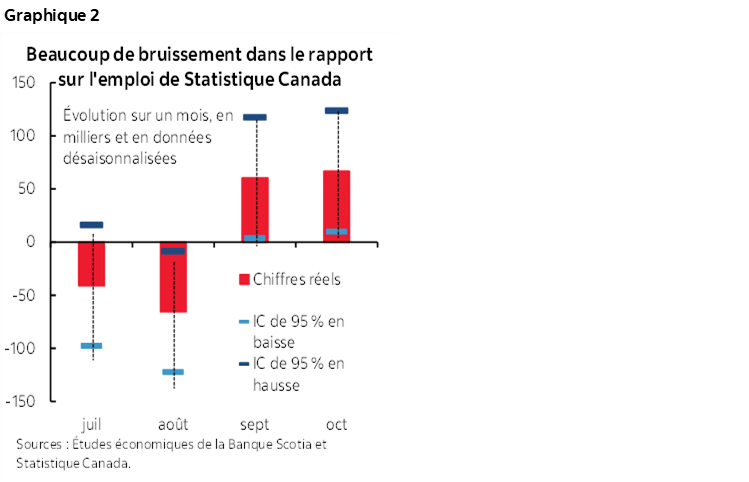

Comme en fait foi le graphique 2, l’intervalle de confiance de 95 % dans les changements mensuels comptabilisés de l’emploi au Canada se chiffre à +/-57 000 environ. Autrement dit, si l’on répétait l’Enquête sur la population active, dans 95 cas sur 100, l’enquête aurait donné un gain compris entre 10 000 et 124 000 emplois. Le mois précédent se serait situé n’importe où entre 3 000 et 117 000 emplois. Le mois d’avant aurait été compris entre -123 000 et -9 000, et en juillet, les résultats auraient été compris entre une perte de -98 000 et un gain de 16 000 emplois.

Vous avez bien saisi? Il faut éliminer le bruissement dans une enquête follement volatile, sans toutefois trier sur le volet les chiffres du mois auxquels on croit. Ne soyez pas du nombre des observateurs conciliants qui s’en sont remis aux baisses de juillet et d’août en balayant les gains énormes de septembre et d’octobre. Ne soyez pas non plus du nombre des purs et durs qui ont balayé les rapports de juillet et d’août pour préférer les gains extraordinaires des deux mois suivants.

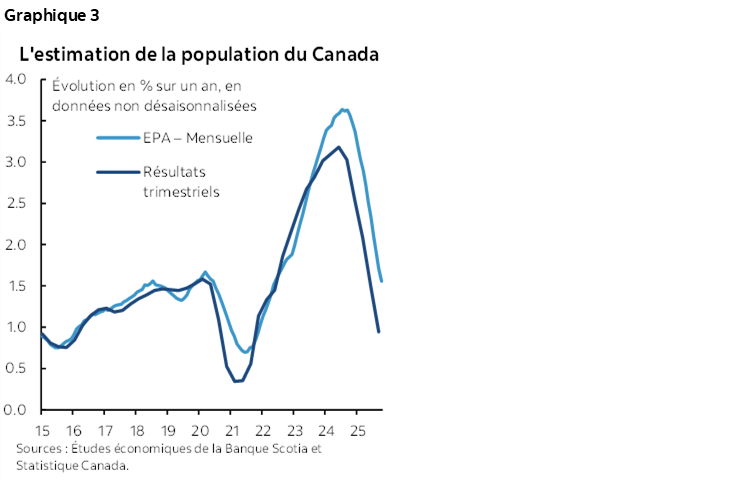

Toujours est-il que le graphique 3 est le signe de la confiance limitée que l’on peut porter au rapport. Il s’agit pourtant de la même agence statistique. On relève d’importantes différences dans la croissance récente de la population. L’écart entre les estimations trimestrielles totales de la croissance de la population publiées jusqu’au T3 et ce que l’Enquête sur la population active nous apprend pour la population mensuelle des adultes de 15 ans et plus s’est, dans l’année écoulée approximativement, creusé significativement et plus constamment qu’au plus fort de la pandémie. Ces différences assez importantes en pourcentages contrastent avec le nombre d’habitants du pays. Si on a tant de mal à estimer la population en faisant appel à ces deux approches, il faut peut-être mettre en doute la confiance qu’on peut porter à l’ensemble des chiffres.

LES DÉTAILS

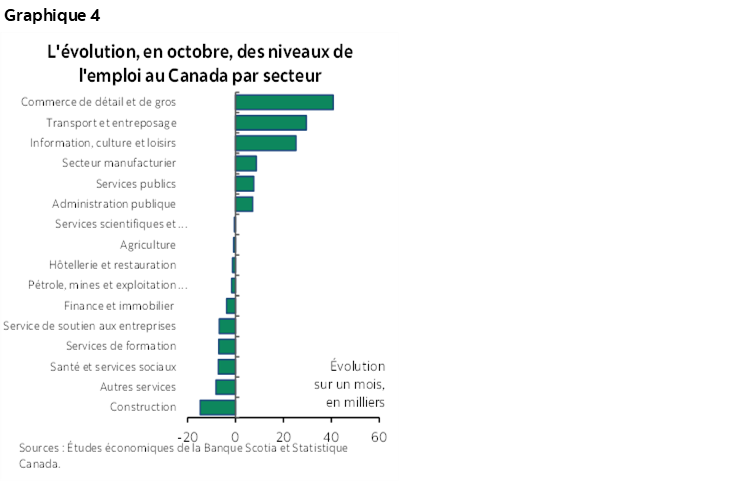

Dans l’ensemble, les gains de l’emploi ont été essentiellement portés par trois secteurs : le commerce de détail et de gros, le transport et l’entreposage, et enfin, l’information, la culture et les loisirs (graphique 4). Tendanciellement, il ne s’agit pas d’emplois relativement très payants, et on a tendance à s’en remettre aux travailleurs à temps partiel par rapport à certains autres secteurs.

Il faut aussi tenir compte du fait que l’emploi à temps partiel porte l’ensemble du rapport grâce à un gain de 85 000, alors que les emplois à temps plein ont reculé de 19 000, ce qui n’est pas non plus un signal de grande qualité.

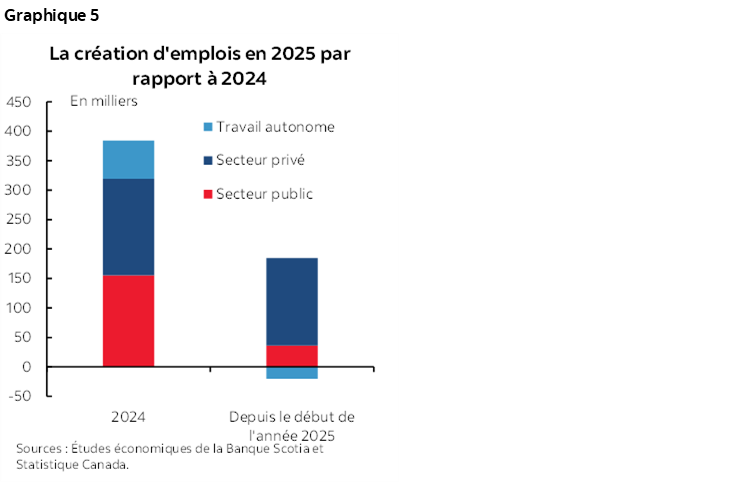

Toute la croissance de l’emploi est attribuable aux postes salariés dans le secteur privé le mois dernier (+73 000), puisqu’on a comptabilisé des baisses modestes dans les postes salariés du secteur public et dans les postes de travailleurs autonomes. Pour l’ensemble de l’année, le graphique 5 nous apprend que les postes salariés dans le secteur privé dominent la croissance de l’emploi.

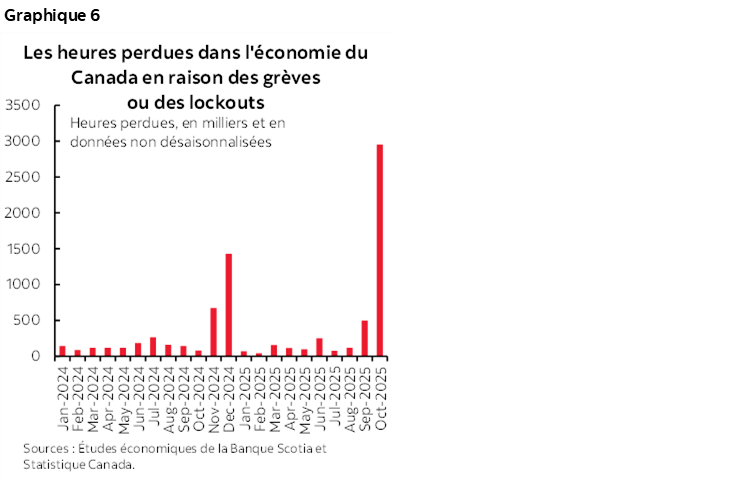

Les heures de travail ont perdu -0,2 % sur un mois en données désaisonnalisées pour le deuxième mois d’affilé. Si d’autres emplois sont créés à la marge, le total des heures de travail de tous les travailleurs canadiens accuse une baisse. En octobre, cette baisse s’explique par la grève des enseignants de l’Alberta (graphique 6); dans le prochain rapport, nous constaterons que cette incidence s’infléchit, puisqu’on leur a imposé un retour un travail.

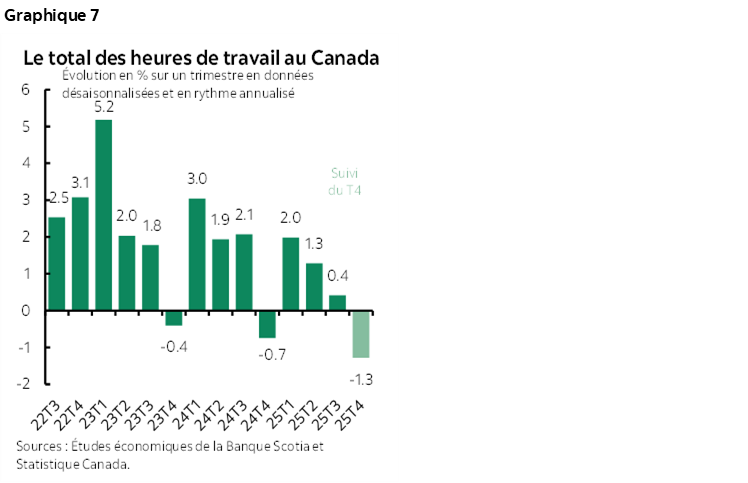

Pour l’ensemble du T4, les heures de travail pointent une baisse de -1,3 % sur un trimestre en données désaisonnalisées et en rythme annualisé dans la foulée d’un dérapage tendanciel (graphique 7). C’est très provisoire : a) puisque ce chiffre est établi d’après octobre et la moyenne du T3 seulement; et b) à cause de l’effet de la grève. Or, d’après l’information publiée jusqu’à maintenant, il s’agit d’un signal négatif pour le PIB du T4, puisque le PIB s’entend des heures de travail multipliées par la productivité des travailleurs.

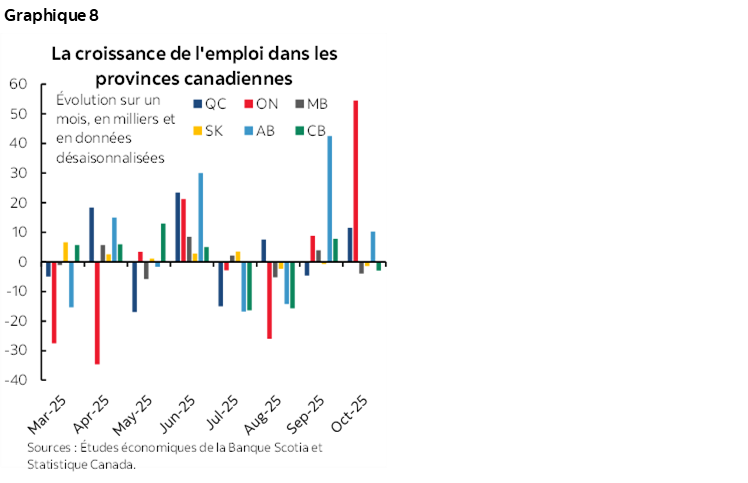

C’était au tour de l’Ontario de porter les gains de l’emploi le mois dernier (graphique 8), après que l’Alberta ait produit le gain du mois précédent. L’Alberta a quand même créé un nombre plus modeste d’emplois le mois dernier de concert avec la Colombie-Britannique; or, par ailleurs, les gains n’ont guère d’ampleur dans les deux derniers mois.

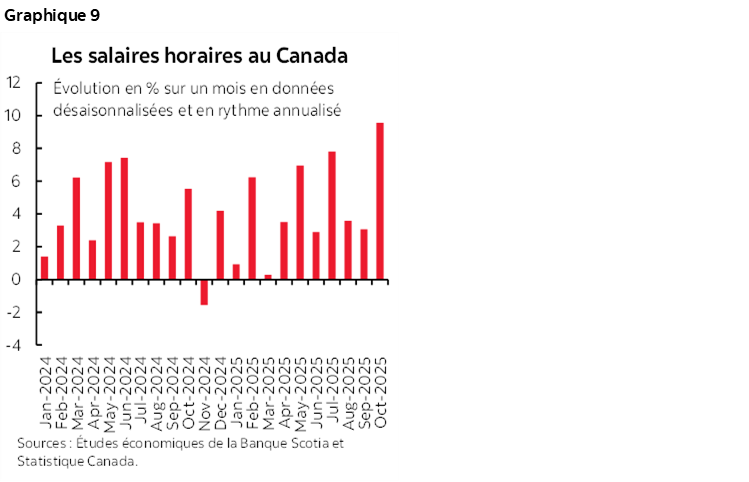

La croissance des salaires s’est suraccélérée à 9,6 % sur un mois en données désaisonnalisées et en rythme annualisé en octobre (graphique 9). Il s’agit du gain le plus vigoureux depuis juin 2022. Le lissage des chiffres nous apprend que la croissance nominale des salaires se situe toujours au-delà du taux cible d’inflation de 2 % de la BdC, alors que la productivité continue de sombrer. Dans l’ensemble, il s’agit d’un risque d’inflation poussée par les coûts.

Il faut continuer de s’attendre à une forte croissance tendancielle des salaires puisque le tiers des travailleurs du Canada sont soumis à des conventions collectives qui arrivent à expiration, ce qui continue de relancer à la hausse la progression des salaires pour rattraper le terrain perdu par rapport à ce qui a été négocié en moyenne il y a quatre ans. Malheureusement, les données sur les règlements de salaires sont à nouveau à la traîne jusqu’en juillet.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.