- La croissance est à peine positive au T3…

- … ce qui n’étonnera pas du tout la BdC dans ses prévisions.

- La léthargie d’août est en partie liée aux grèves.

- PIB canadien, évolution en % sur un mois, août 2025, en données désaisonnalisées

- Données réelles : -0,25

- Banque Scotia : -0,1

- Consensus : 0,0

- Auparavant : +0,3 (chiffres révisés par rapport à +0,2)

- Estimation « éclair » de septembre : +0,1

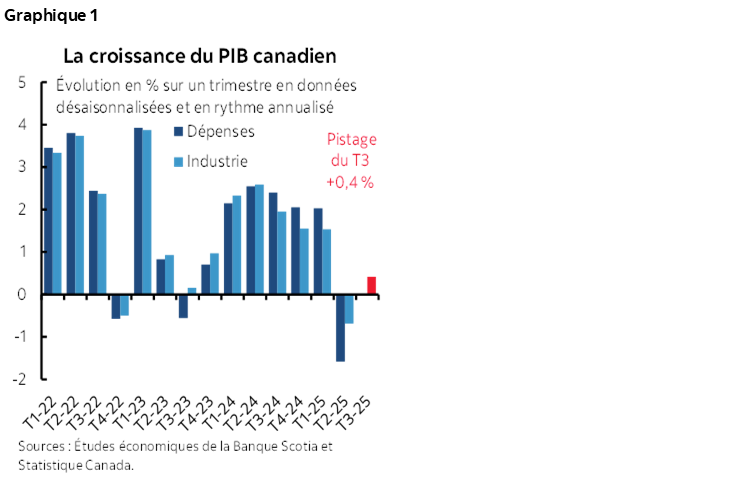

L’économie du Canada s’est contractée en août après la légère révision à la hausse de la croissance en juillet et en septembre; cette croissance est marginale. La BdC ne sera pas prise de court.

Pourquoi? Parce que d’après ce qui s’est produit, la croissance du PIB au T3 a été de l’ordre de 0,4 % sur un trimestre en données désaisonnalisées et annualisées (graphique 1). Selon le RPM qui vient d’être publié pour octobre, la BdC prévoit un taux de croissance de 0,5 %. Les prévisions de la BdC et l’estimation du pistage puisent leurs racines dans différents concepts; or, on ne peut pas affirmer catégoriquement que l’estimation de la BdC est incorrecte. Les chiffres mensuels sont établis d’après les résultats de la colonne des revenus, alors que la BdC et d’autres prévisionnistes prêtent plus attention aux comptes plus complets du PIB trimestriel dans la colonne de la production, qui rendent mieux compte des variations des stocks et des échanges commerciaux comme facteurs qui concourent aux changements dans les revenus pour l’ensemble de l’économie.

LES DÉTAILS

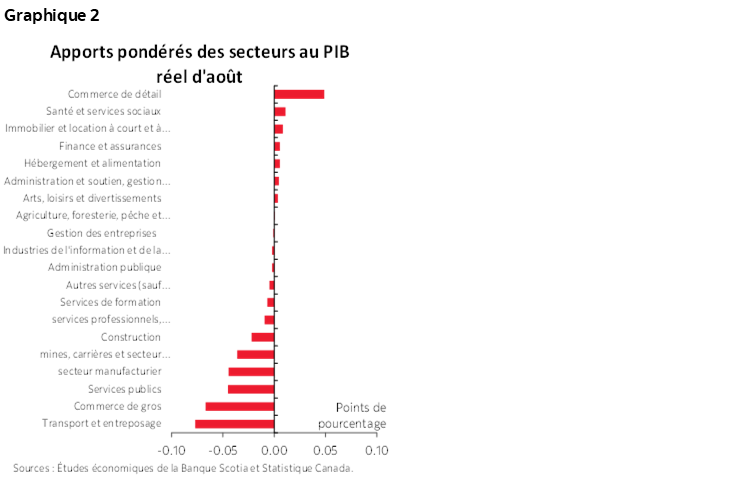

Le PIB d’août s’est contracté de 0,3 % sur un mois en données désaisonnalisées. Le résultat est plus anémique que toutes les estimations, y compris mon estimation inférieure au consensus de -0,1 %. J’aurais dû davantage me fier à ma simple équation, puisqu’il est ressorti à -0,2 %. Le graphique 2 fait état de peu d’ampleur : essentiellement, le commerce de détail est le seul acteur en ville.

La grève des agents de bord d’Air Canada a probablement rogné environ -0,1 % sur le PIB d’août. Voici ce que fait observer Statistique Canada :

« En août 2025, un arrêt de travail touchant 10 000 agents et agentes de bord, qui a commencé au milieu du mois, a entraîné des annulations de vols et a eu une incidence sur l’activité du transport aérien au cours du mois. Les perturbations observées dans le transport aérien ont également contribué de manière importante à la baisse observée dans le sous-secteur des activités de soutien au transport (-1,9 %), qui a reculé pour une première fois en six mois et a affiché sa plus forte diminution depuis janvier 2022. »

Puis, il y a eu la grève des employés de la poste en septembre et celle des enseignants de l’Alberta en octobre. Le Canada est donc toujours en mode de grève à l’heure où les conventions collectives continuent d’arriver à expiration.

La croissance du PIB de juillet a été relevée d’un cran, à 0,3 %. Selon les pronostics, le PIB de septembre devrait croître de 0,1 % sur un mois, ce qui est très préliminaire puisqu’il faudra attendre que Statistique Canada réunisse plus de données. À ce stade, Statistique Canada se contente d’un pronostic de vive voix : « Les hausses observées dans la finance et les assurances; dans l'extraction minière, l'exploitation en carrière, et l'extraction de pétrole et de gaz; et dans la fabrication ont été contrebalancées en partie par les baisses enregistrées dans le commerce de gros et dans le commerce de détail. »

LES MARCHÉS

Les taux ont peu réagi : le rendement des obligations à deux ans du Canada a cédé 1 ou 2 points de base. Dans l’ensemble, le rapport vaut tout juste la peine, pour un prévisionniste, de sortir du lit. La plupart des prévisionnistes ont pris connaissance de la note publiée par la BdC mercredi et dans laquelle elle affirmait que « nous avons fait le travail! » pour l’avenir prévisible, sauf s’il se produit des chocs vraiment retentissants.

Attendons de voir ce qui se produira mardi lorsque le premier ministre Mark Carney déposera le budget. J’y consacrerai toute une section de ma chronique hebdomadaire.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.