- L’IPC sous‑jacent a baissé un peu plus qu’attendu; or, il s’emballe tendanciellement.

- Le logement et les biens essentiels ont fait reculer l’inflation…

- ... Pourtant, l’inflation des prix des services essentiels continue de s’embraser.

- Les marchés ont relativement peu réagi, ce qui a marginalement renforcé l’anticipation d’une baisse dans les cours des titres.

- IPC américain/IPC sous‑jacent, évolution en % sur un mois et en données désaisonnalisées, septembre 2025 :

- Données réelles : 0,23/0,31

- Banque Scotia : 0,3/0,3

- Consensus : 0,4/0,3

- Auparavant : 0,4/0,3

Aux États‑Unis, l’inflation sous‑jacente a été légèrement inférieure à presque toutes les attentes pour le mois de septembre. Son ralentissement s’explique essentiellement par le logement, et on ne relève guère de statistiques confirmant que les sanctions douanières se sont répercutées sur les prix des biens essentiels. Or, sous le capot, de fortes pressions s’exercent toujours sur les prix sous‑jacents des services essentiels.

Le résultat a légèrement relevé les attentes des marchés vis‑à‑vis des baisses de taux de la Réserve fédérale. Le rendement des bons du Trésor à deux ans a d’abord perdu 5 ou 6 points de base; il s’est toutefois rattrapé et a accusé un recul de l’ordre de 3 points de base. L’anticipation cumulative des baisses de taux d’ici à la réunion de la Fed en avril a légèrement augmenté : les nouvelles baisses anticipées sont de l’ordre de 80 points de base. Le dollar a été hésitant : après s’être valorisé par rapport à la plupart des grandes monnaies, il a cédé du terrain à la plupart de ces monnaies, sauf le dollar CA dans la foulée des offensives de Trump contre le Canada hier soir et encore ce matin.

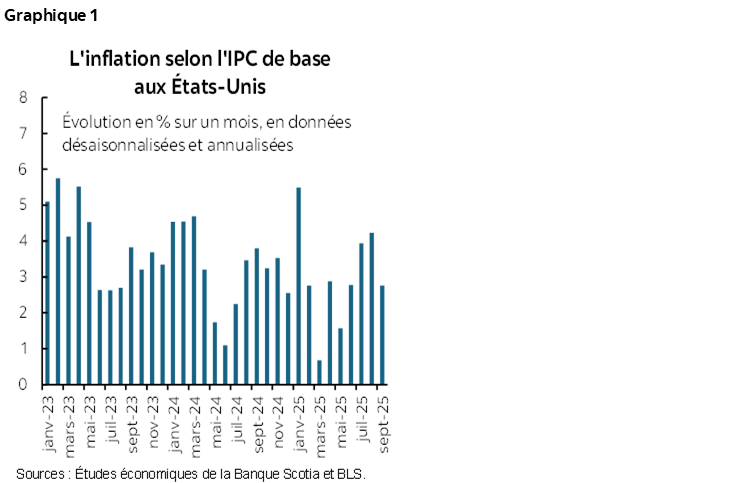

Le graphique 1 fait état de la tendance récente. L’IPC sous‑jacent s’est établi à 2,75 % sur un mois, en données désaisonnalisées et annualisées, en septembre, contre 4,2 % en août. La moyenne mobile sur trois mois se chiffre aujourd’hui à 3,6 % sur un mois, en données désaisonnalisées et annualisées. Ne me dites surtout pas que les pressions inflationnistes se sont dissipées aux États‑Unis. Je ne crois pas que c’est ce que déclarera mercredi prochain le président Jerome Powell, même s’il s’est déjà engagé à faire peu de cas des effets inflationnistes des droits de douane en affirmant qu’ils seraient transitoires s’ils devaient se produire.

LES DÉTAILS

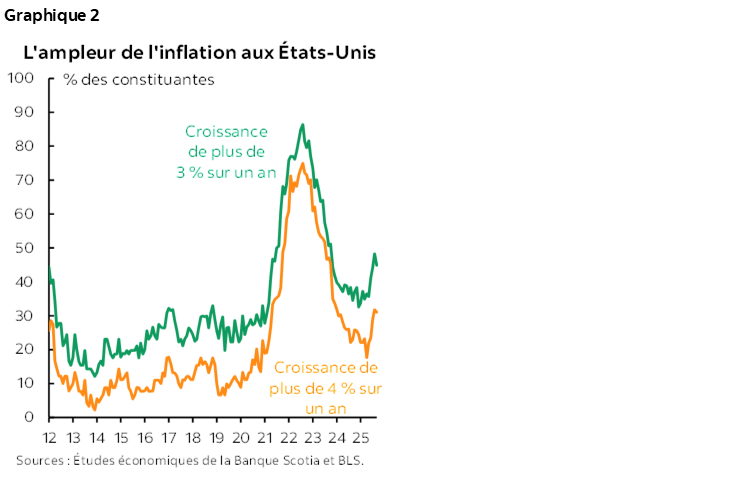

L’ampleur des pressions inflationnistes, même si elle s’est légèrement amoindrie, reste considérable (graphique 2).

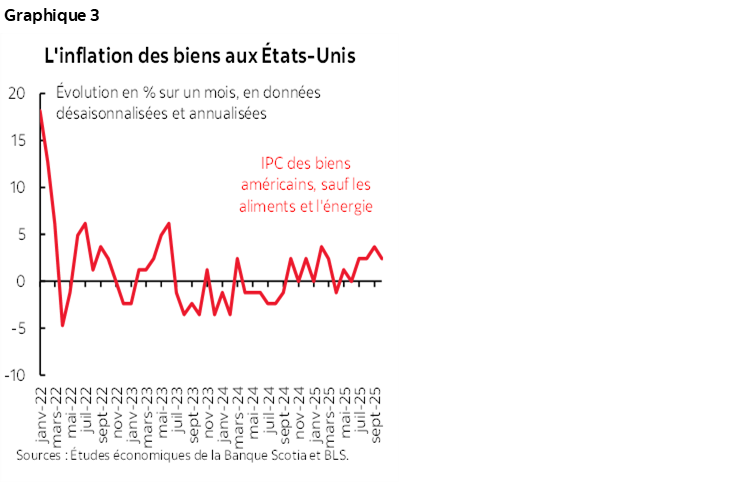

L’inflation des biens essentiels — sur lesquels les droits de douane pèseraient probablement le plus — s’est timidement inscrite à 0,22 % sur un mois en données désaisonnalisées, soit 2,7 % sur un mois, en données désaisonnalisées et annualisées (graphique 3). Sans être légère, l’inflation est quand même plus modérée qu’elle l’était le mois précédent.

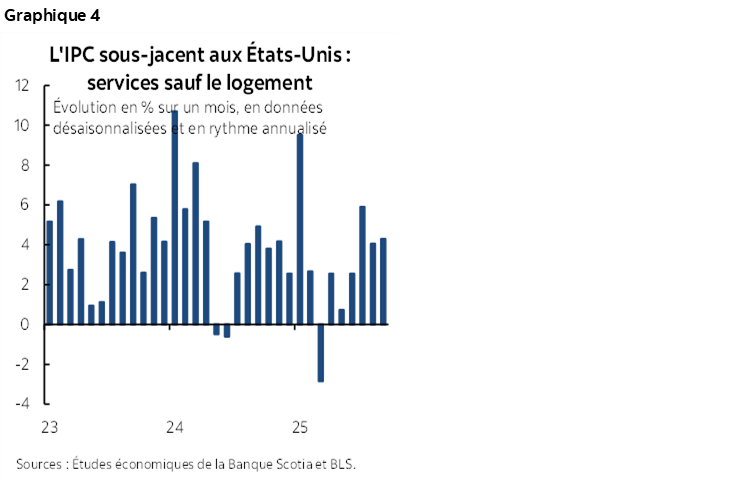

L’inflation des services essentiels (sauf le logement et l’énergie) représente le quart environ du panier de l’IPC, et les prix de ces services ont gagné 0,35 % sur un mois en données désaisonnalisées, soit 4,3 % sur un mois, en données désaisonnalisées et annualisées (graphique 4). L’inflation des prix des services essentiels est toujours très résiliente dans l’économie américaine.

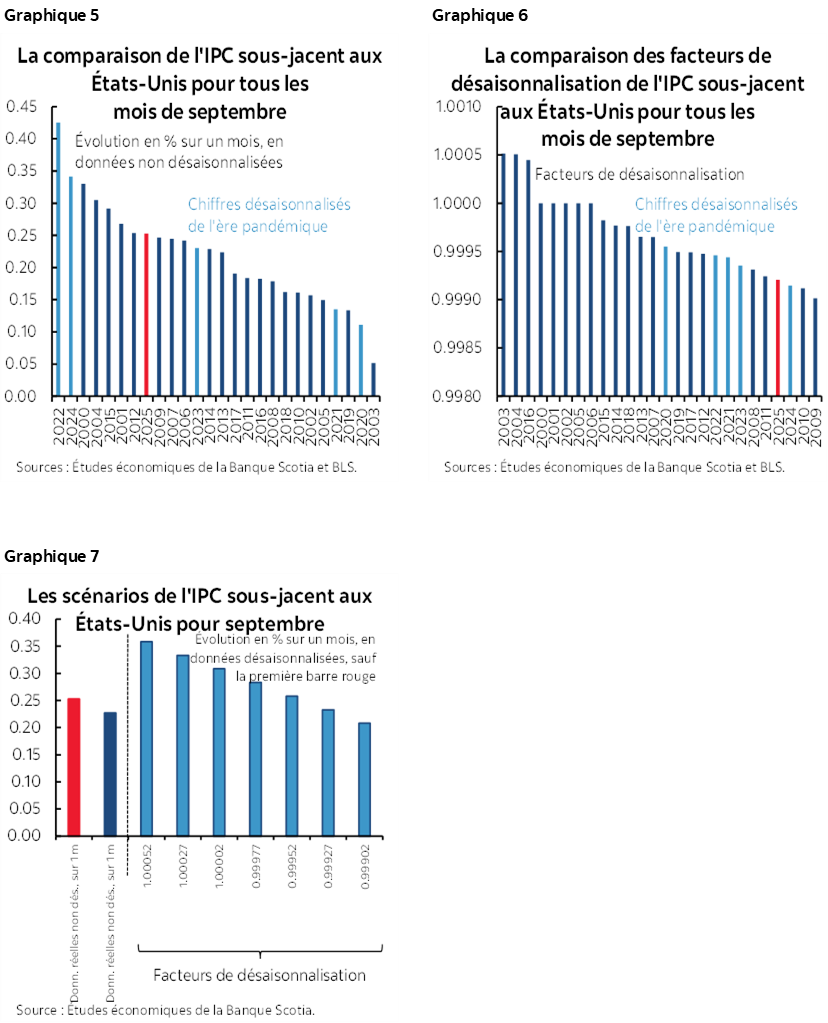

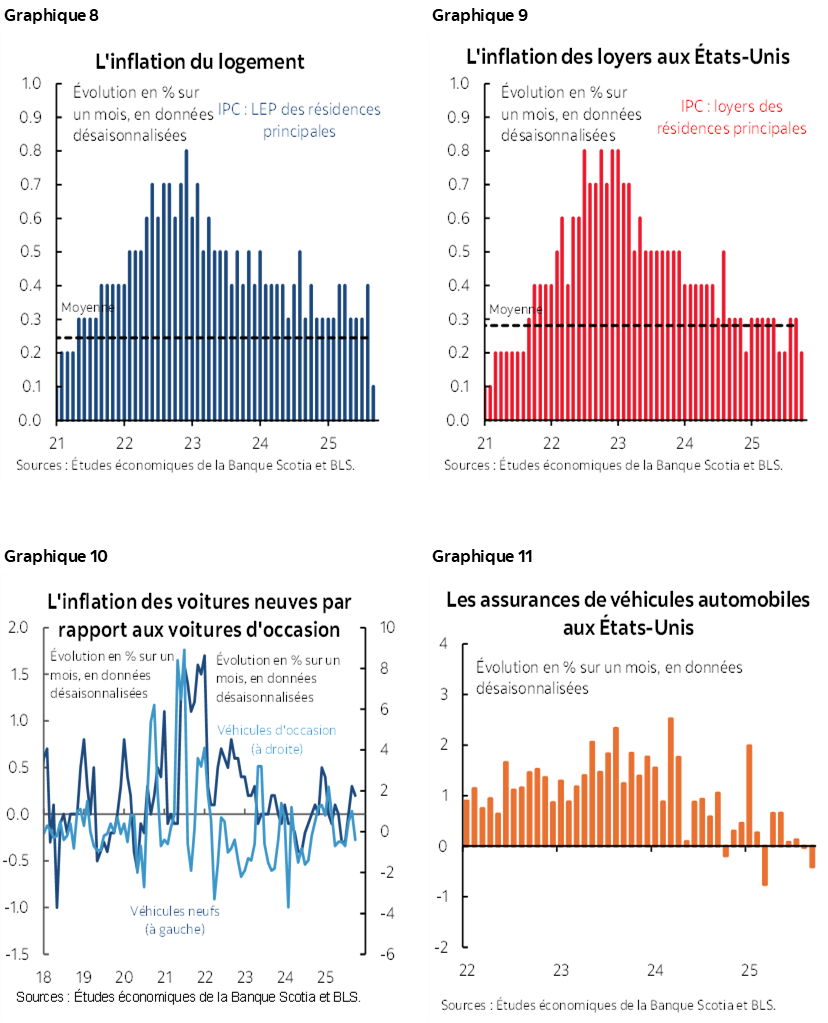

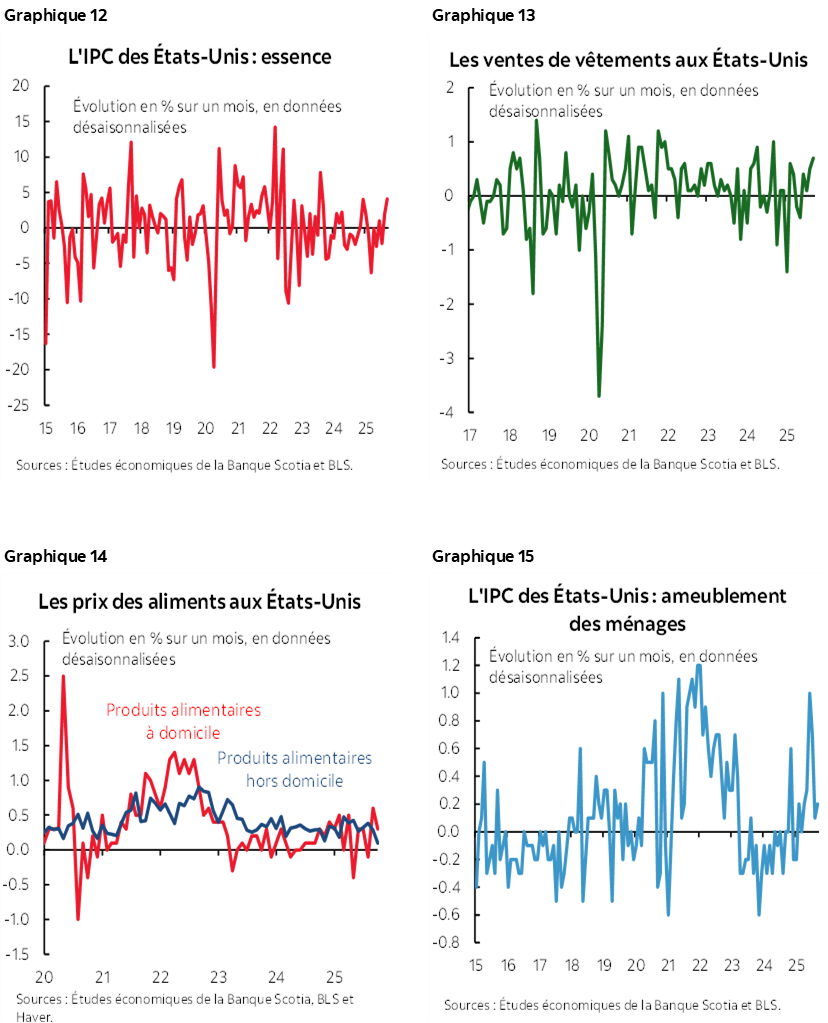

Des facteurs saisonniers pourraient avoir faussé les chiffres. On a comptabilisé en septembre un gain moyen supérieur, sur un mois en chiffres non désaisonnalisés, de l’IPC sous‑jacent (graphique 5), qui a toutefois été amoindri par un facteur de désaisonnalisation inférieur à la normale (graphique 6). L’IPC sous‑jacent a été à peu près aussi faible que ce qu’il aurait pu être par rapport à l’application d’autres facteurs de désaisonnalisation puisés dans les mois de septembre des années précédentes (graphique 7). Les facteurs de désaisonnalisation ont été mécaniquement calculés de manière irréfléchie d’après des redressements standards de la méthode de désaisonnalisation X12A, et ces redressements ont un fort parti pris de récence qui pourrait donner des facteurs de désaisonnalisation qui ne sont pas appropriés.

Bien qu’il s’agisse d’une lecture plutôt superficielle sans l’IPP, en comparant les différentes pondérations de l’IPC sous‑jacent à celles des dépenses de consommation des ménages de base, on constate que ces dépenses sont effectivement très proches de l’IPC sous‑jacent, à 0,22 % sur un mois en données désaisonnalisées. Il y a aussi d’autres différences, dont les revenus et les effets de substitution que les dépenses de consommation des ménages permettent mieux de capter. Mais quoi qu’il en soit, nous n’aurons l’heure juste, sur les dépenses de consommation des ménages, que lorsque la suspension des services publics sera levée. Il faut se rappeler que les impératifs de l’indexation sur le coût de la vie sont la seule raison pour laquelle nous nous en remettons à l’IPC.

Il faut être attentif à la publication de la part du panier de l’IPC estimée à l’aide de quasi‑indices : les chiffres seront probablement publiés après 11 h, heure de l’Est. Cette part représente plus du tiers du panier — ce qui est un sommet sans précédent — en raison des compressions budgétaires du BLS.

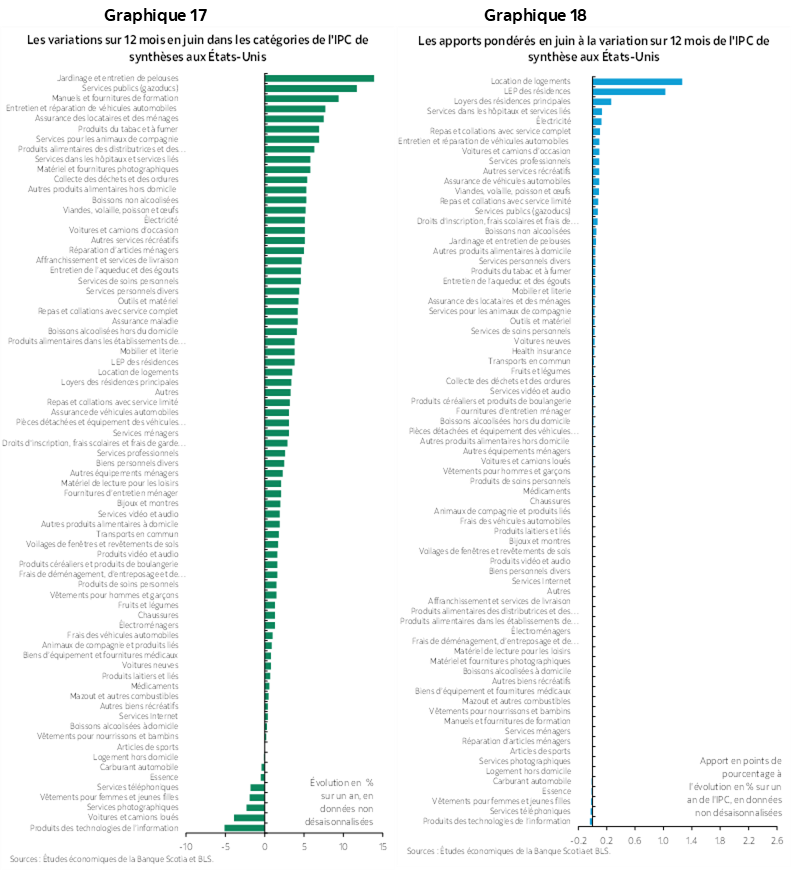

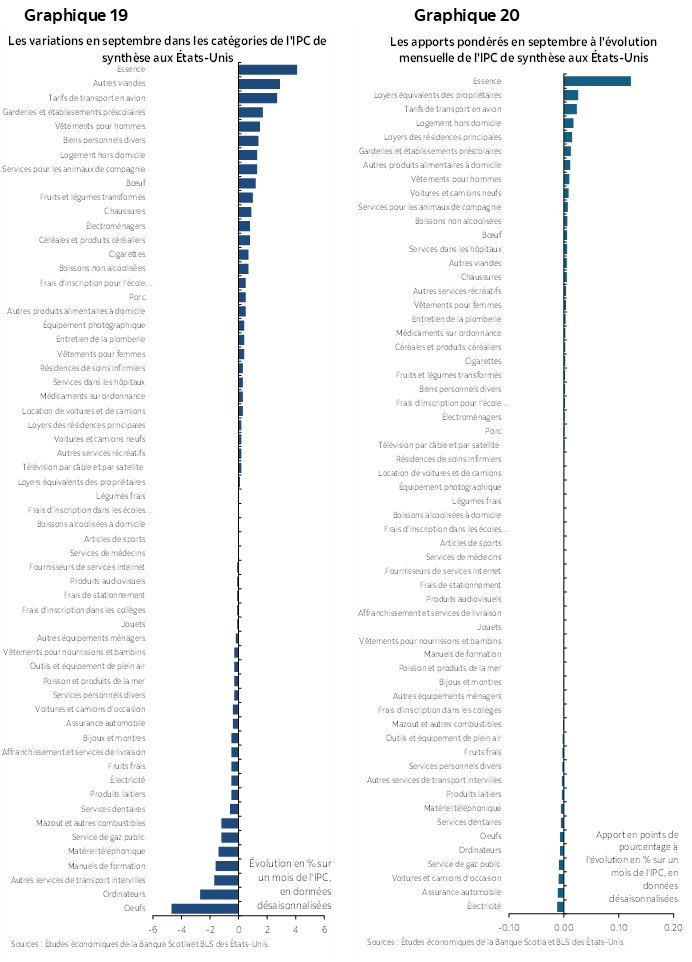

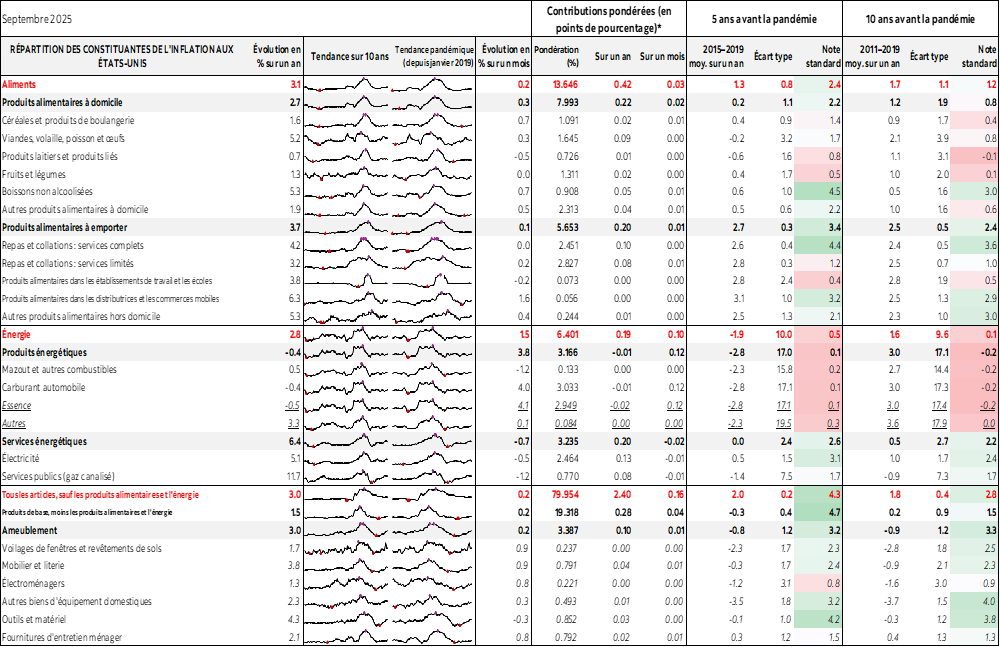

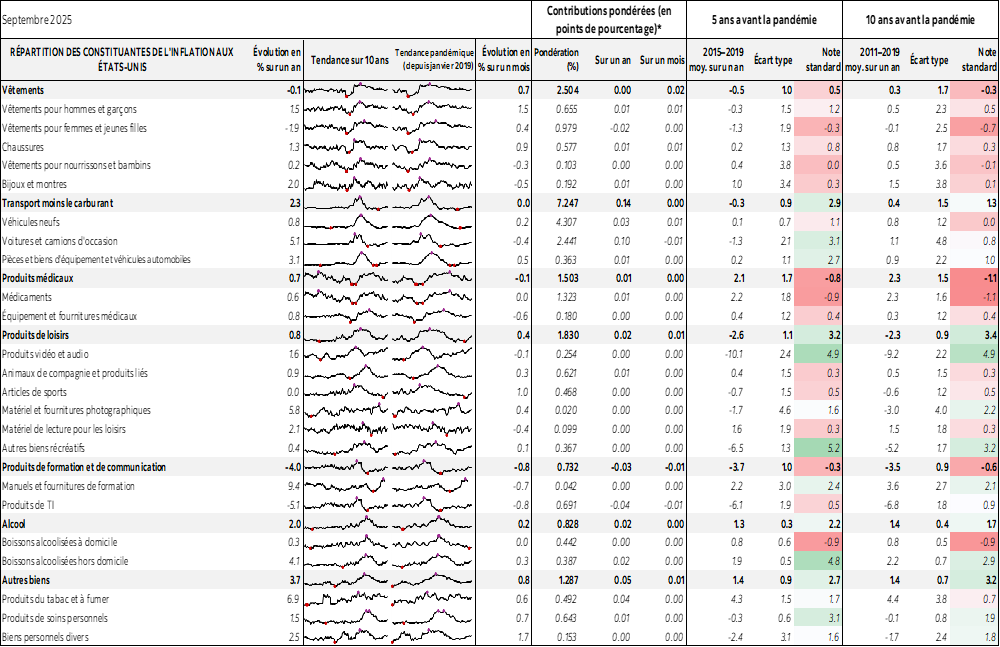

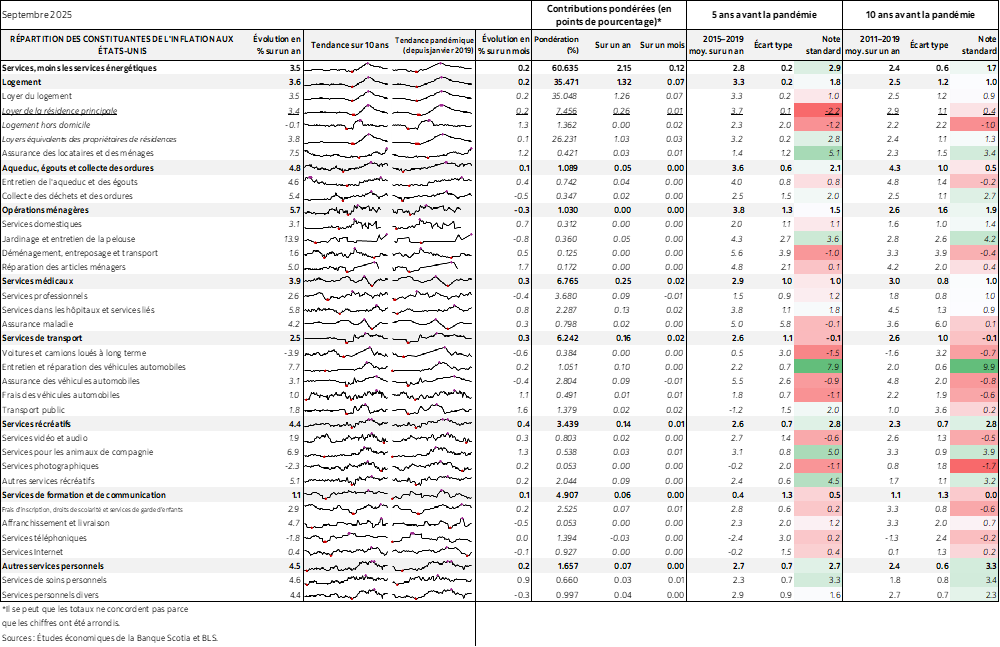

Nous invitons le lecteur à consulter les graphiques 8 à 16, qui donnent la répartition de certaines constituantes de l’IPC américain. Les graphiques 17 et 18 donnent la ventilation de l’ensemble du panier en chiffres sur un an qui correspondent à des apports bruts et à des apports pondérés à la fois pour l’ensemble de l’évolution de l’IPC. Les graphiques 19 et 20 font de même pour ce qui est des variations de l’IPC sur un mois.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.