- L’inflation sous‑jacente a continué de se replier en août en enchaînant avec une tendance de plusieurs mois…

- … ce qui donne à la BdC une bonne raison statistique de baisser les taux demain…

- …, ce qui renforce les arguments prospectifs en faveur d’une baisse.

- La situation n’a commencé à changer sensiblement qu’en septembre.

- IPC canadien, évolution sur un mois en %, en données non désaisonnalisées, août 2025 :

- Données réelles : ‑0,1

- Scotia : 0,1

- Consensus : 0,0

- Auparavant : 0,3

- Moyenne tronquée de l’IPC : 2,25 % sur un mois, en données désaisonnalisées et annualisées

- IPC en médiane pondérée : 2,8 % sur un mois, en données désaisonnalisées et annualisées

- IPC hors alimentation et énergie : 1,6 % sur un mois, en données désaisonnalisées et annualisées

L’inflation sous‑jacente au Canada vient conforter une baisse de taux de la Banque du Canada demain. C’est ce que nous avions prévu avant la publication des chiffres, et j’ai donné, dans ma note de ce matin, les raisons pour lesquelles l’IPC publié aujourd’hui n’a pas d’importance de toute manière (veuillez cliquer sur ce lien). Ces chiffres n’ont pas nui non plus à notre prévision, puisque les marchés ont maintenant intégré complètement cette baisse et qu’ils en ont fait autant pour au moins une autre baisse d’après la théorie du sac de croustilles (on ne peut pas se contenter d’une seule croustille…). On peut présumer que les prévisionnistes qui étaient d’avis contraire changeront leurs prévisions ou donneront d’autres raisons pour expliquer pourquoi ils sont favorables au maintien des taux. Il faudrait des arguments extrêmement convaincants pour amener la BdC à ne pas bouger demain, afin d’éviter un durcissement substantiel de la conjoncture financière en faisant table rase des baisses de taux anticipées.

La décision de la BdC

Jusqu’au début de septembre, les marchés n’avaient guère anticipé une baisse dans l’annonce prévue demain. Pendant toute l’année, ils ont été captifs d’un cycle de report dans leurs attentes baissières, ce qui a donné lieu à des déceptions. Il n’y avait vraiment pas assez de statistiques pour justifier les discours sur une baisse des taux — jusqu’à ce que les faits changent assez récemment, ce qui a motivé un changement dans nos prévisions de longue date sur une pause des taux. L’époque du tac au tac tarifaire est révolue. Aux États‑Unis, le marché de l’emploi a spectaculairement dégringolé, comme en font foi les massives révisions à la baisse, qui font planer des doutes sur la résilience de l’économie américaine et sur ses conséquences pour l’économie canadienne. Le marché canadien de l’emploi s’est aussitôt mis à tourner au vinaigre. Le PIB a déçu malgré la vigueur de l’économie intérieure, et le suivi du PIB du T3 paraît anémique, ce qui explique le léger ralentissement de l’économie. Il y a des pour et des contre dans chacun de ces arguments pour la baisse par rapport au plaidoyer pour le maintien des taux, dont j’ai parlé dans ma note hebdomadaire (veuillez cliquer sur ce lien); or, la prépondérance de la preuve favorise considérablement une baisse des taux — pour l’instant.

Les détails de l’IPC

Premièrement, ignorons l’IPC de synthèse, qui s’est accéléré pour passer de 1,7 % à 1,9 % sur un an, notamment en raison d’un basculement des effets de base d’il y a un an et de la légère hausse de 0,2 % sur un mois en données désaisonnalisées en août. Ce baromètre est faussé en raison de l’annulation de la taxe sur le carbone pour les consommateurs au début d’avril, ce qui fera baisser l’IPC de synthèse sur un an jusqu’au printemps prochain : il devrait alors rebondir lorsque l’on commencera à comparer statistiquement son évolution par rapport à un point de départ d’un an auparavant, soit depuis la modification de la tarification du carbone en avril.

Or, il faut retenir que tous les baromètres de l’inflation sous‑jacente ont baissé, ce qui prolonge le ralentissement tendanciel observé depuis plusieurs mois et ce qui permet d’étayer la baisse des taux sur la base des données (graphique 1). Les arguments prospectifs ont plus d’importance, comme je l’ai fait valoir dans ma note hebdomadaire; pourtant, les données à jour confortent le plaidoyer pour une baisse des taux.

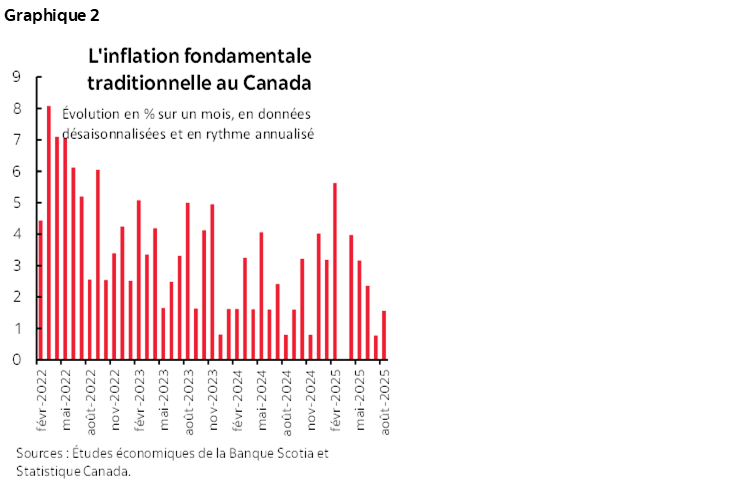

L’IPC sous‑jacent traditionnel n’a gagné que 1,6 % sur un mois en rythme désaisonnalisé et annualisé. Sa moyenne mobile sur trois mois s’établit elle aussi à 1,6 % à peine sur un mois en données désaisonnalisées et annualisées (graphique 2).

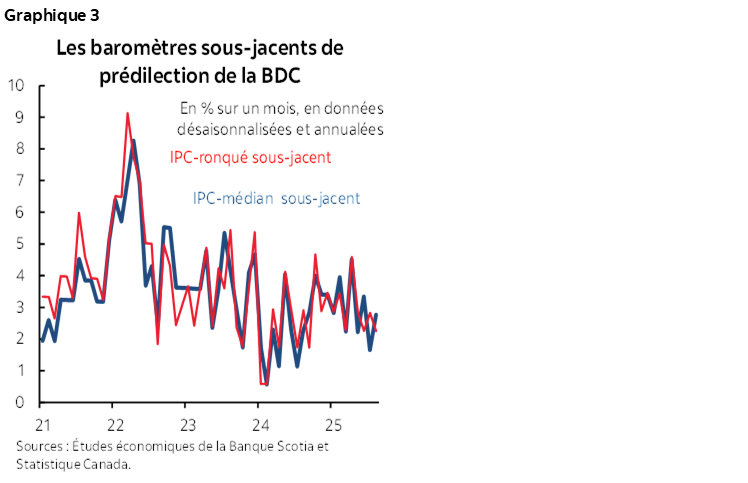

La moyenne tronquée de l’IPC a augmenté de 2,25 % sur un mois, en données désaisonnalisées et annualisées (graphique 3). Sa moyenne mobile sur trois mois a progressé de 2,4 % à peine.

La médiane pondérée de l’IPC n’a augmenté que de 2,8 % sur un mois, en données désaisonnalisées et annualisées (graphique 3). Sa moyenne mobile sur trois mois s’inscrit à 2,6 %.

L’IPC hors alimentation, énergie et impôts indirects a grimpé de 1,6 % sur un mois, en données désaisonnalisées et annualisées, et il s’agit de notre indice favori, même si rien ne permet de croire que le Conseil de direction de la BdC est d’accord. En excluant les huit postes les plus volatils, l’IPC a monté de 0,8 % sur un mois, en données désaisonnalisées et annualisées. L’IPCX a lui aussi gagné 0,8 %.

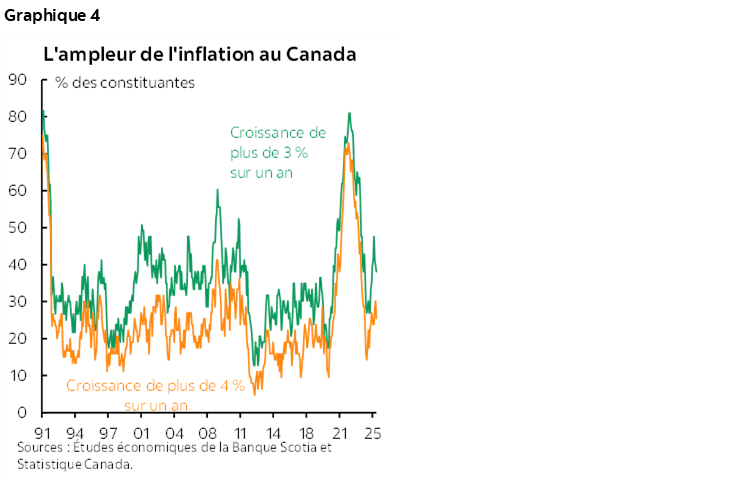

En outre, l’ampleur s’est à nouveau repliée (graphique 4).

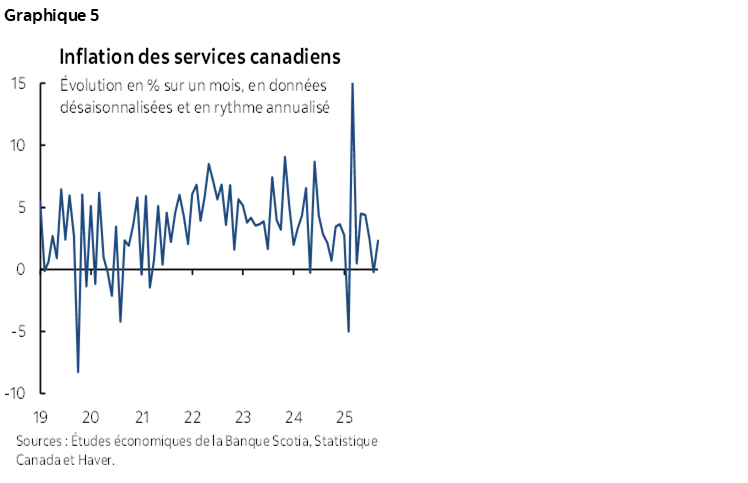

L’inflation des services s’est ralentie (graphique 5).

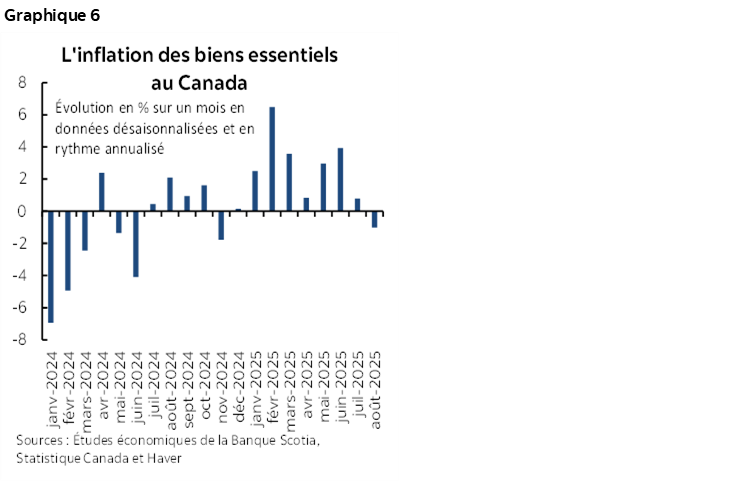

L’inflation des biens de base (sauf l’alimentation et l’énergie) s’est elle aussi ralentie (graphique 6).

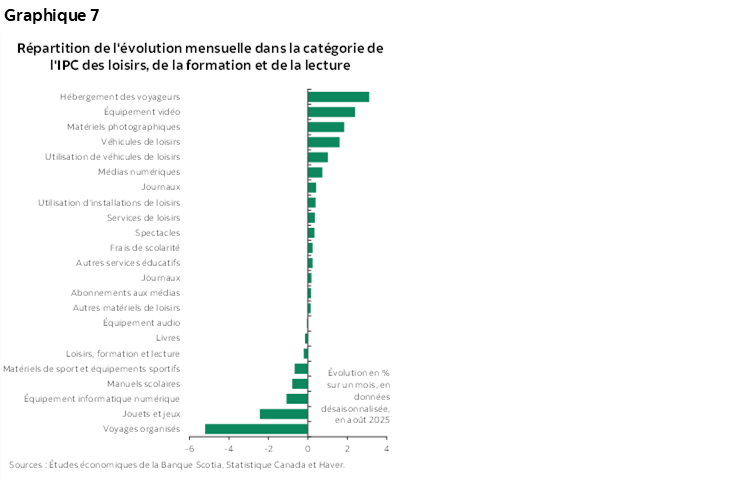

Les divertissements, la lecture et la formation — soit la catégorie des loisirs — ont plongé de ‑0,2 % sur un mois en données désaisonnalisées et portent un coefficient de pondération de 10 % environ, puisque les dépenses liées aux voyages sont aux antipodes (graphique 7).

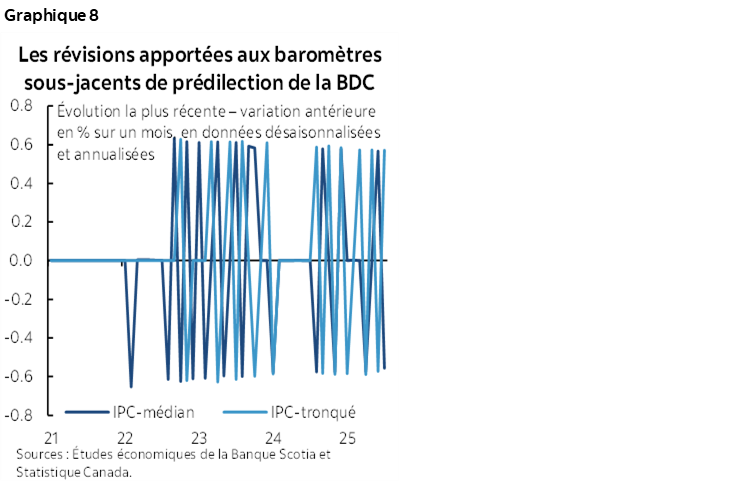

Statistique Canada a sorti l’écran magique pour apporter des révisions et a gribouillé les chiffres du graphique 8. Si l’agence ne révise pas les données sur les prix sous-jacents NON désaisonnalisés, elle révise chaque fois effectivement les facteurs de désaisonnalisation d’après un modèle mécaniste en faisant appel à des procédures internationales normalisées. Les révisions apportées chaque mois s’annulent au fil du temps dans une série de soubresauts marqués; or, il faut éviter d’accorder trop d’importance aux données d’un seul mois.

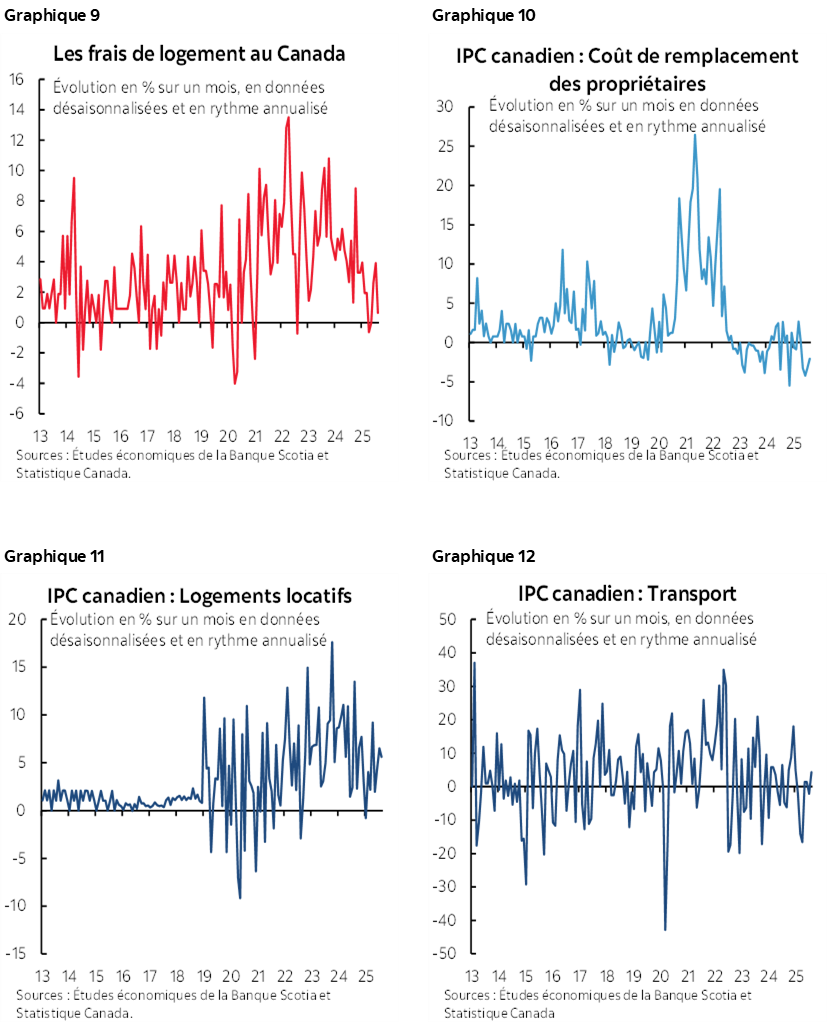

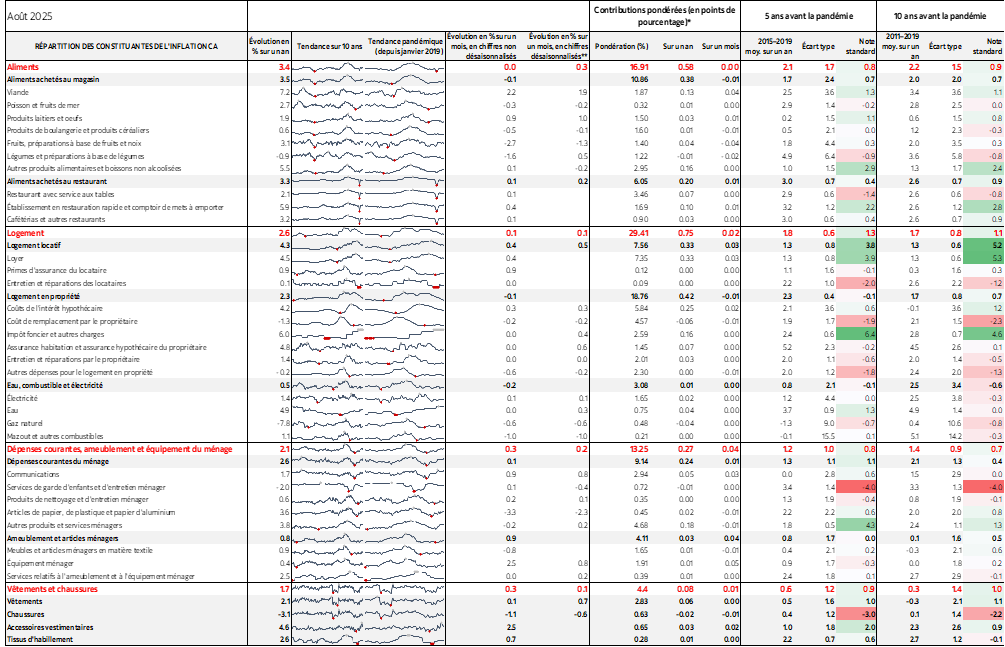

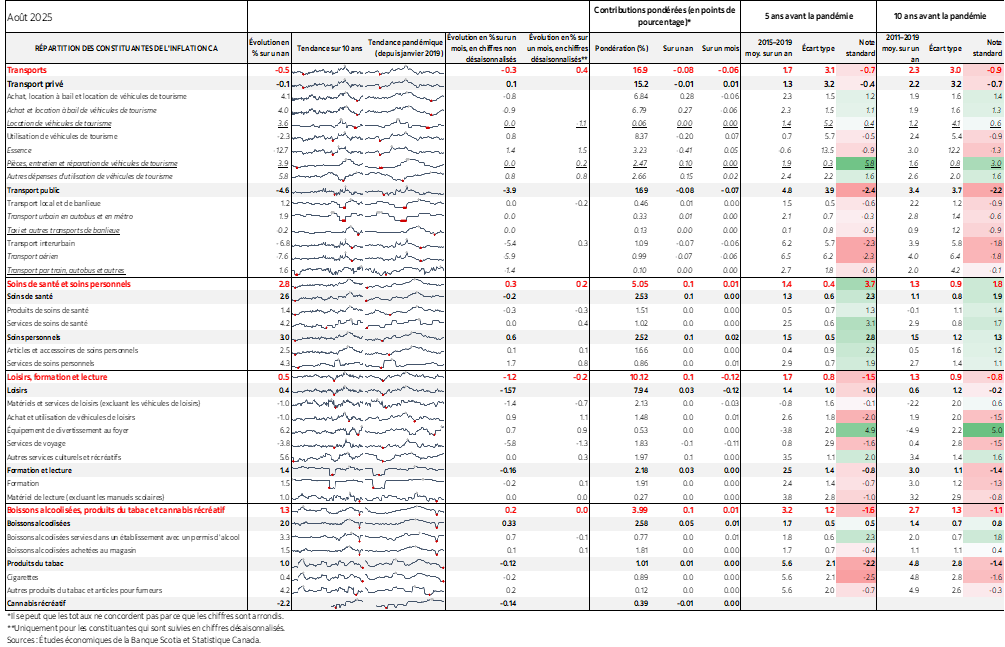

Les graphiques 9 à 17 donnent la ventilation des différentes constituantes du panier. Les graphiques 18 et 19 donnent la répartition des constituantes d’après leur apport pondéré sur un mois à l’inflation en glissement mensuel. Les graphiques 20 et 21 en font autant pour les données sur un an. Nous invitons aussi le lecteur à consulter le tableau complémentaire détaillé.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.