- L’inflation selon l’IPC sous‑jacent évolue tendanciellement à la hausse et gagne une ampleur…

- … portée par l’inflation sous‑jacente des services et certaines statistiques douanières probantes.

- Les DCM sous‑jacentes, baromètre de prédilection de la Fed, oscillent entre 0,2 et 0,3.

- Hausser les taux la semaine prochaine serait risqué en raison des pressions politiques et des problèmes de qualité des données.

- IPC américain/IPC sous‑jacent, sur un mois en % et en données désaisonnalisées, août 2025 :

- Données réelles : 0,380/0,346

- Banque Scotia : 0,3/0,3

- Consensus : 0,3/0,3

- Auparavant : 0,2/0,3

Aux États‑Unis, l'inflation selon l'IPC sous‑jacent s’est accélérée dans les trois derniers mois. Le chiffre publié cet avant‑midi, soit 0,346 % sur un mois en données désaisonnalisées, a frôlé le chiffre sous‑jacent arrondi à la hausse à 0,4 %. Les DCM sous‑jacentes sont en voie de s’inscrire à 0,2 %‑0,3 % le 26 septembre lorsque la Fed rendra sa décision mercredi prochain, alors qu’elle aura une bonne idée de la situation statistique aujourd’hui. Ce chiffre des DCM de base s’inscrirait dans la foulée des chiffres arrondis à 0,3 % dans les deux mois précédents, avant les révisions.

Les bons du Trésor se sont en quelque sorte relevés sur la foi des chiffres et probablement en contrepartie d’un résultat supérieur au consensus évité de justesse.

À mon avis, la décision que rendra le FOMC à sa réunion de la semaine prochaine reste suranticipé. La première étape sur la voie de la baisse des taux consiste probablement à les réduire prudemment de ‑25 points de base; or, les contrats à terme sur les fonds fédéraux continuent de pencher vers une baisse légèrement supérieure. Avec la robuste conjoncture financière, la croissance du PIB est toujours aussi forte et constitue un guide corrélé par rapport aux variables de la double mission de la Fed et que l’inflation sous‑jacente s’accélère, il serait risqué de hausser les taux en sortant des grilles de départ en raison des problèmes de qualité des données et des pressions politiques.

LES DÉTAILS : DES PRESSIONS ENDÉMIQUES

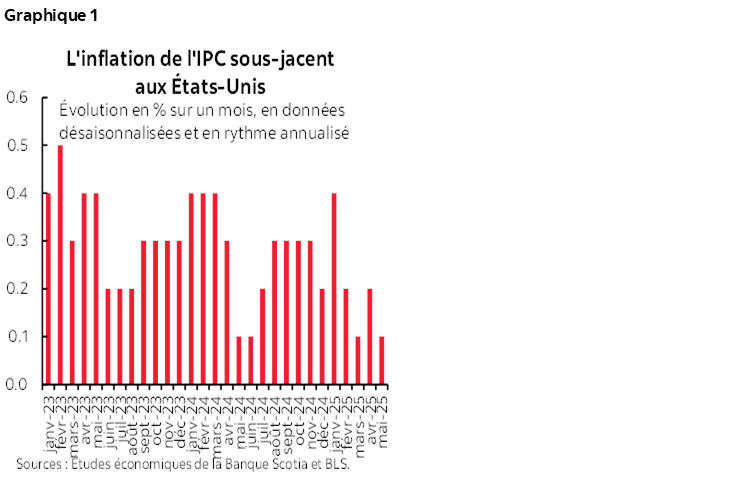

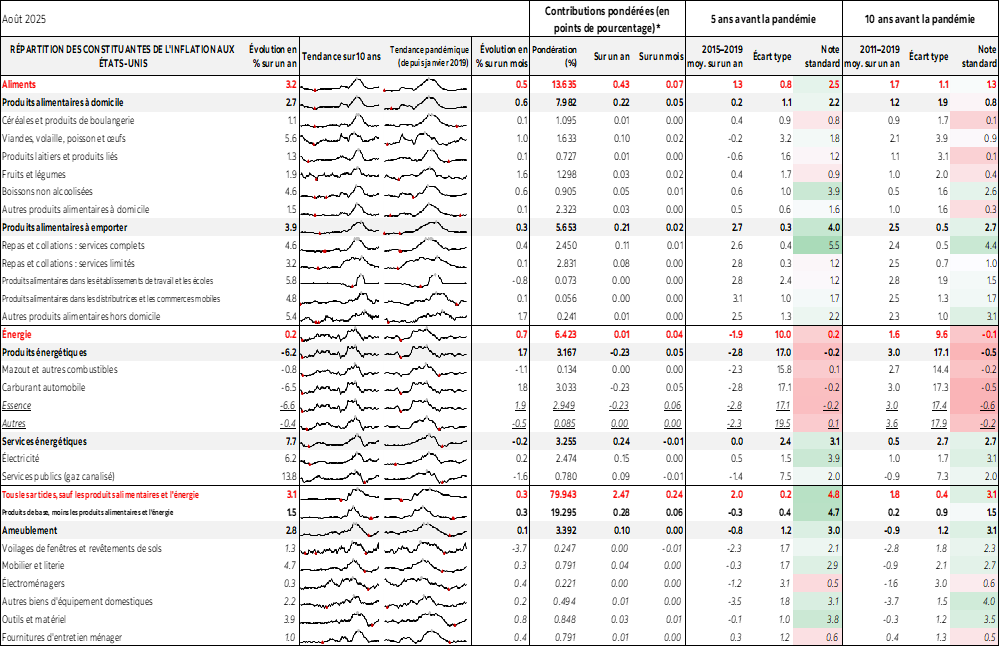

Dans les trois derniers mois, les chiffres de l’inflation selon l’IPC sous‑jacent sur un mois en données désaisonnalisées et annualisées se sont établis à 2,8 % en juin, à 3,9 % en juillet et à 4,2 % en août (graphique 1). Il s’agit de la moyenne mobile sur trois mois la plus explosive (3,65 %) depuis janvier. Ces chiffres nous apprennent qu’une certaine combinaison de détente volatile et de saisonnalité faussée a donné lieu à une illusion d’optique qui fait croire que l’inflation a reculé dans les mois de mars et de mai. Il n’en est rien.

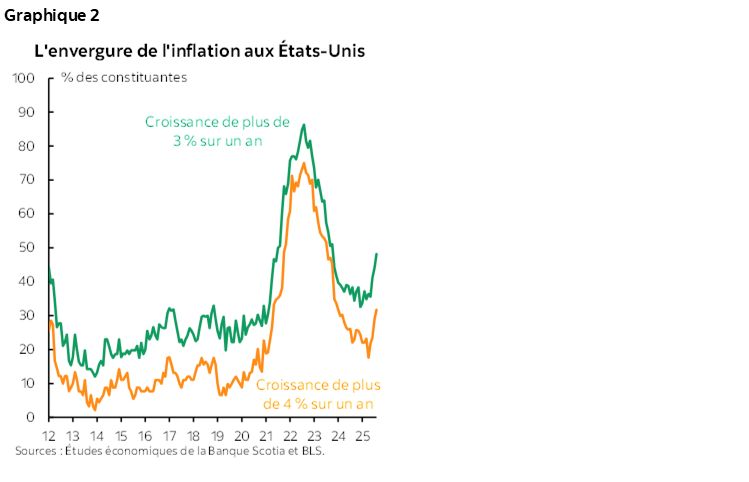

En outre, les pressions qui pèsent sur les prix continuent de reprendre de l’ampleur (graphique 2). Il s’agit d’un signe inquiétant, selon lequel les pressions qui s’exercent sur les prix se déploient à nouveau, puisque la moitié du panier de l’IPC a gagné plus de 3 % sur un an et que plus d’un tiers du panier a explosé de plus de 4 %.

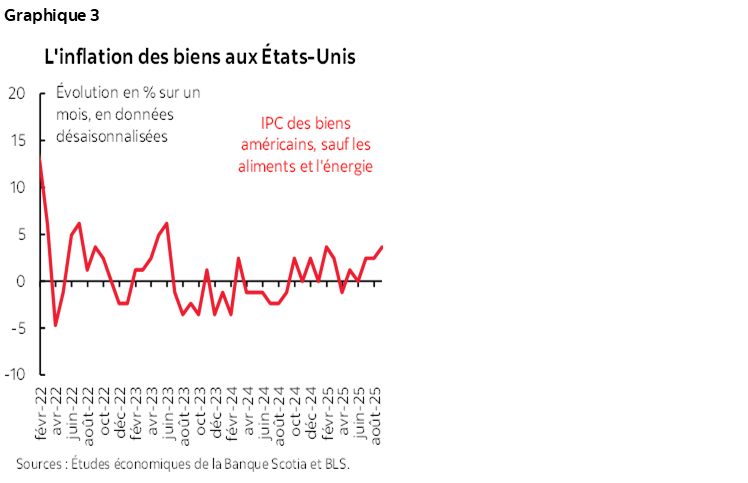

Les prix des biens de base (soit les « produits de base moins l’alimentation et l’énergie ») ont augmenté de 0,3 % sur un mois en données désaisonnalisées, ce qui représente toujours une légère accélération (graphique 3). Il s’agit d’une catégorie dans laquelle les droits de douane sur les biens sont vraisemblablement appelés à produire leurs effets. Je reviendrai sur cette question.

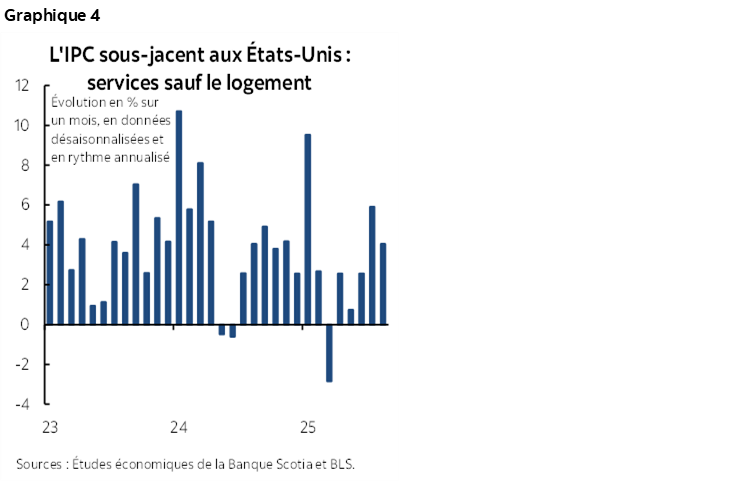

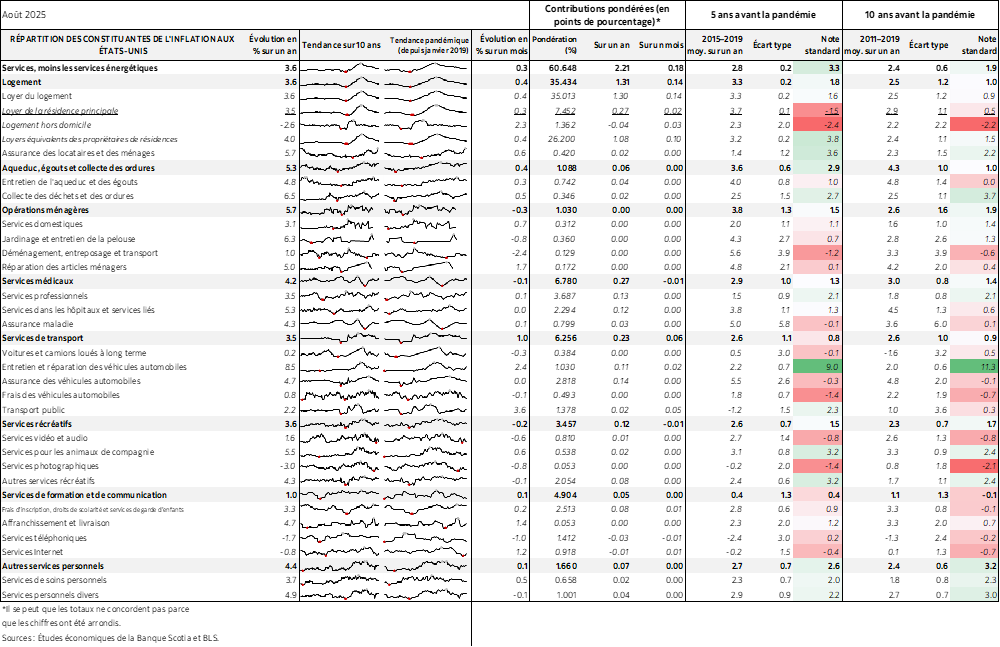

L’inflation des services essentiels (sauf le logement et les services énergétiques) est restée calme, à 0,3 % sur un mois en données désaisonnalisées, après avoir bondi de 0,5 % (graphique 4). Elle s’inscrit à 4 % sur un mois en données désaisonnalisées et annualisées. Au vu de ce genre d’inflation dans les services essentiels, nul besoin des droits de douane. Ce serait plus inquiétant pour la Fed si elle était tentée de se pencher sur les effets des droits de douane. Les prix des services essentiels sont plutôt influencés par les considérations de l’économie intérieure et se montrent très récalcitrants.

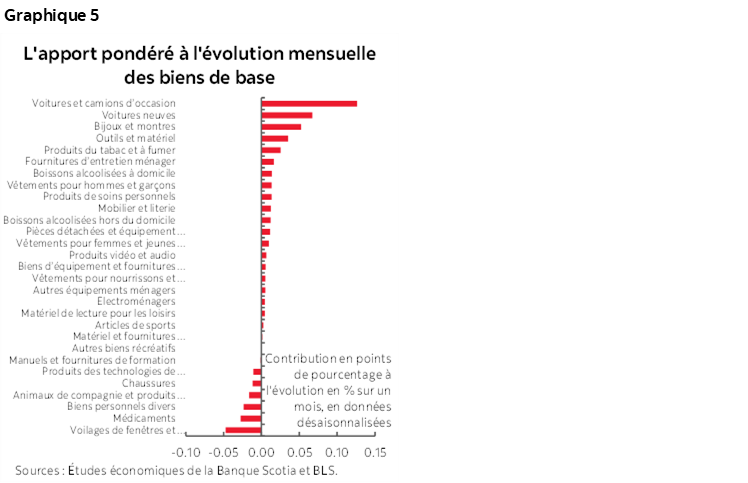

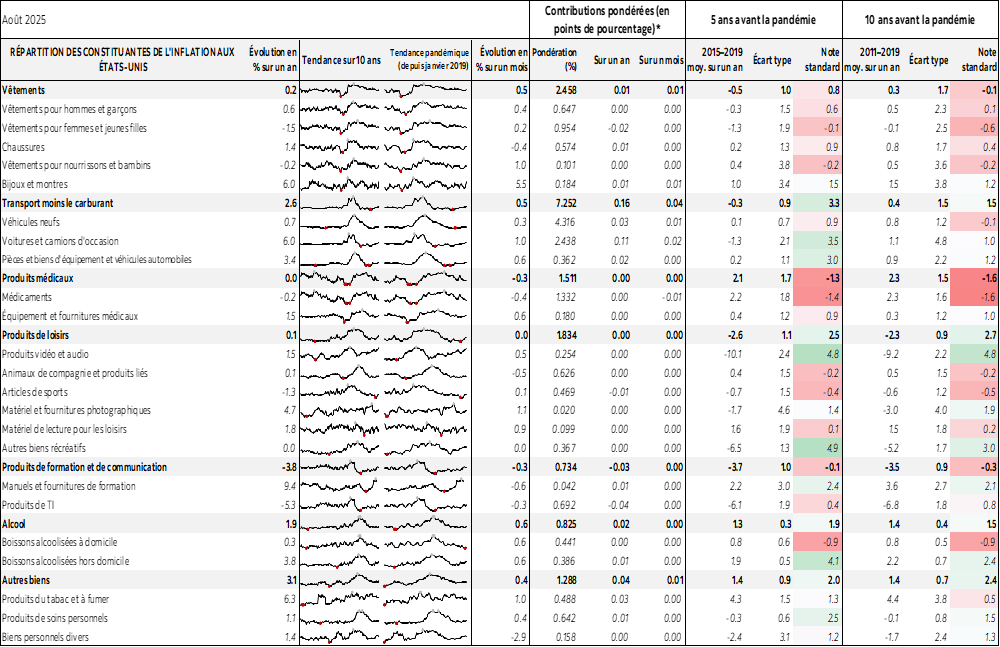

Revenons aux prix des biens de base : le graphique 5 donne une ventilation pondérée des facteurs contributifs de cette catégorie. Certaines de ces catégories se prêtent évidemment aux incidences potentielles des droits de douane; il s’agit entre autres des véhicules, des montres suisses ainsi que des outils et du matériel importés. Les prix des véhicules neufs ont grimpé de 0,3 % sur un mois en données désaisonnalisées, alors que les prix des véhicules d’occasion ont bondi de 1 % sur un mois en données désaisonnalisées. Les prix des véhicules d’occasion pourraient aussi subir indirectement les effets des droits de douane, puisque ces véhicules pourraient se situer à l’une des toutes premières étapes dans la matérialisation d’incidences plutôt comparables à la pandémie, à l’époque où les prix des véhicules neufs augmentaient à tel point qu’on s’est tourné vers les véhicules d’occasion.

Autrement dit, on ne le crierait pas sur les toits, mais il serait tout aussi inapproprié et, faut‑il le dire, politisé d’affirmer qu’absolument rien ne confirme que les droits de douane produisent des effets.

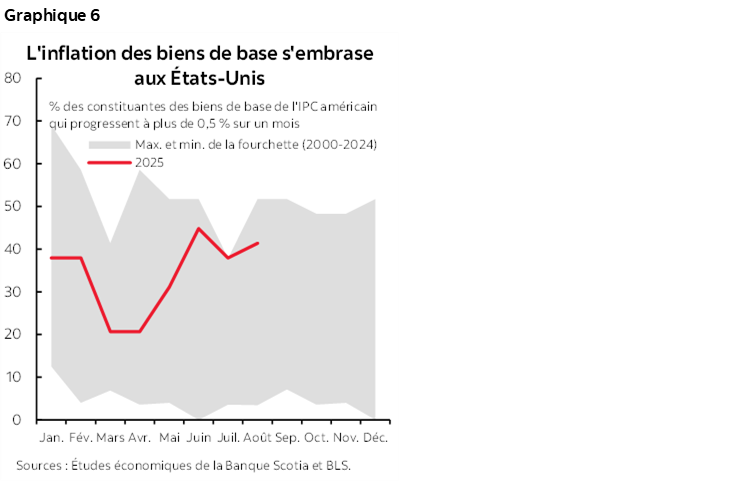

Le graphique 6 jette un autre coup d’œil sur cette catégorie : l’inflation des biens de base s’inscrit dans le haut de la fourchette des résultats pour cette décennie.

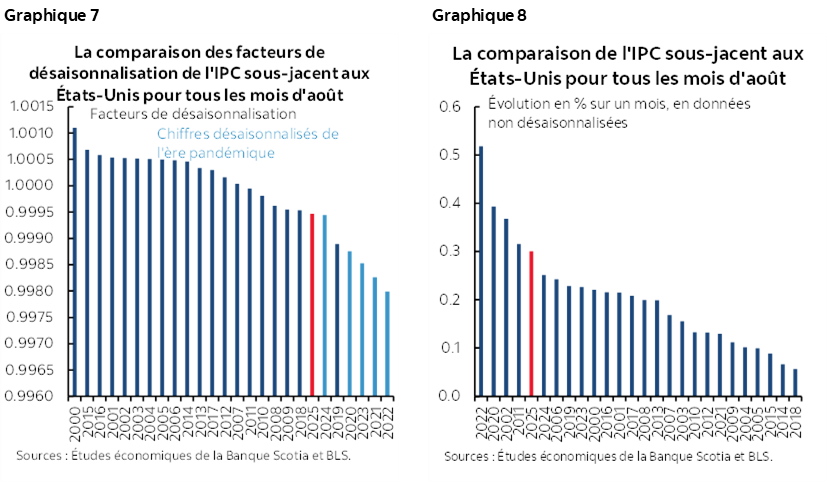

Le biais des facteurs de désaisonnalisation continue de décroître en 2024 et 2025 par rapport aux années précédentes (graphique 7). Je ne dis pas qu’il s’agit d’une distorsion importante pour l’instant, puisque le BLS est peut‑être en train de mater cet effet. Le graphique 8 nous apprend que la hausse non désaisonnalisée des prix de base a fait partie des résultats les plus explosifs par rapport aux mois comparables d’août dans les annales.

Les incidences pour l’inflation des DCM sous‑jacentes

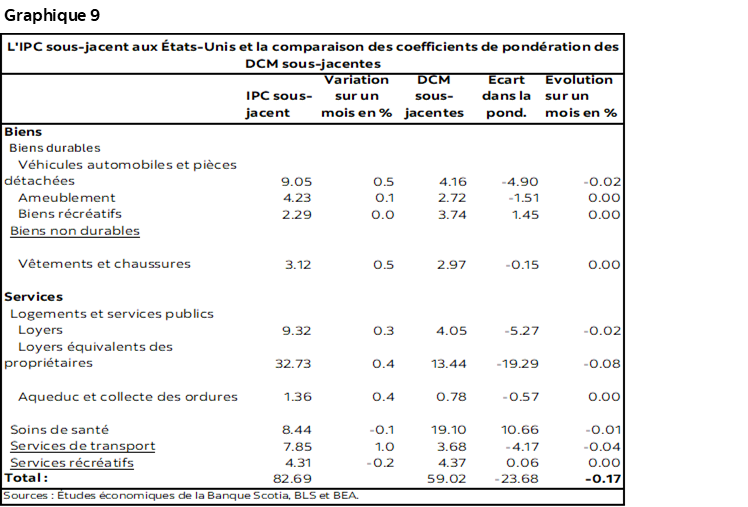

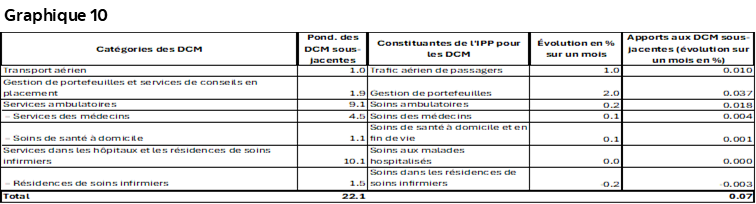

La conversion aux DCM de base donne probablement un chiffre compris entre 0,2 % et 0,3 % sur un mois en données désaisonnalisées. En tenant compte des différentes pondérations dans les deux paniers (graphique 9) ainsi que des catégories pertinentes du rapport d’hier sur l’IPP (graphique 10), l’estimation se rapproche du milieu de cette fourchette. Ce qui est imprévisible, ce sont les autres différences méthodologiques, les différents facteurs de désaisonnalisation et la conversion, en effet de substitution, des coefficients de pondération dynamiques du panier utilisés dans le calcul des DCM par rapport aux coefficients de pondération annuels fixes de l’IPC.

Les autres détails

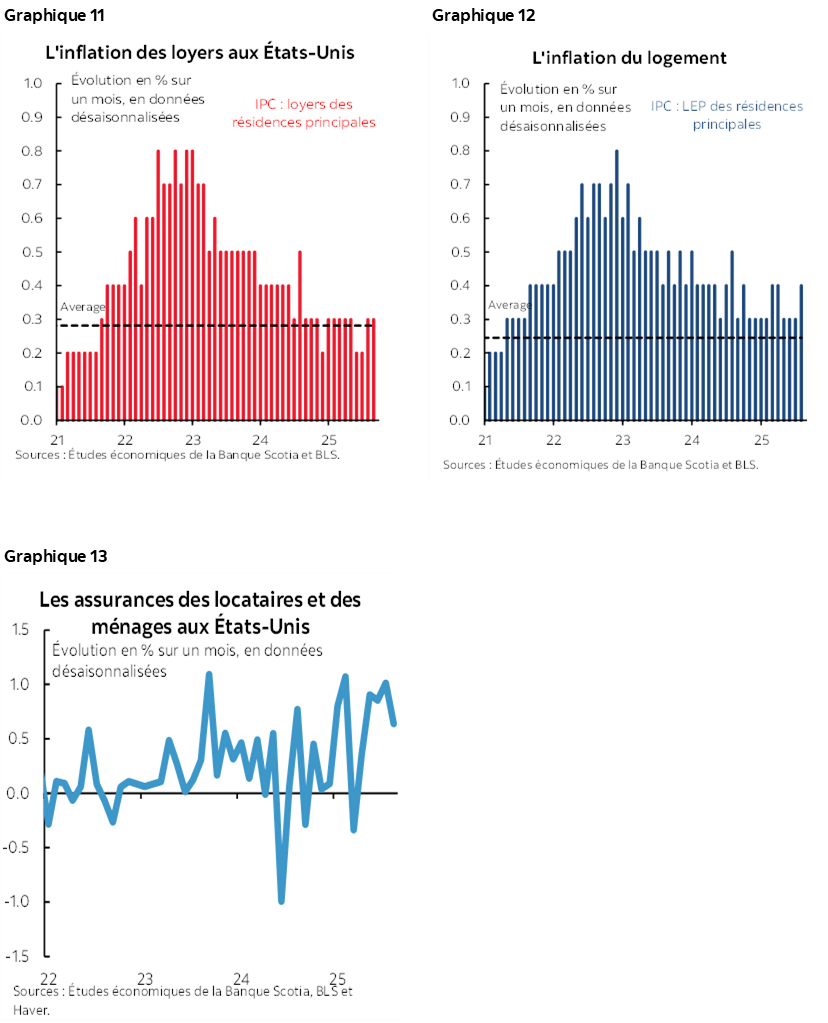

Hormis les services essentiels, d’autres catégories de services ont enregistré des hausses. L’inflation du logement s’est accélérée pour s’établir à 0,4 % sur un mois en données désaisonnalisées. Les loyers des résidences principales ont fait de même, à 0,4 % sur un mois en données désaisonnalisées, ce qui représente le résultat le plus explosif depuis avril (graphique 11). Les loyers équivalents des propriétaires ont augmenté de 0,4 % — ce qui représente la plus forte hausse depuis mars (graphique 12). L’assurance habitation a elle aussi contribué à l’inflation (graphique 13).

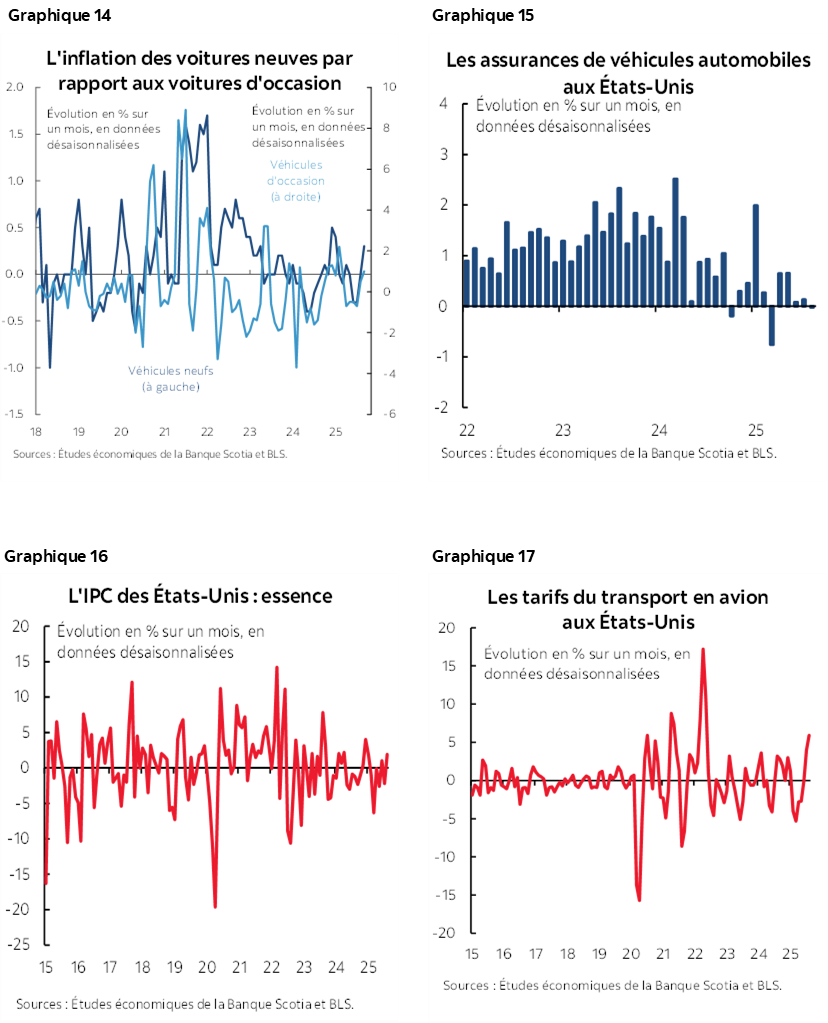

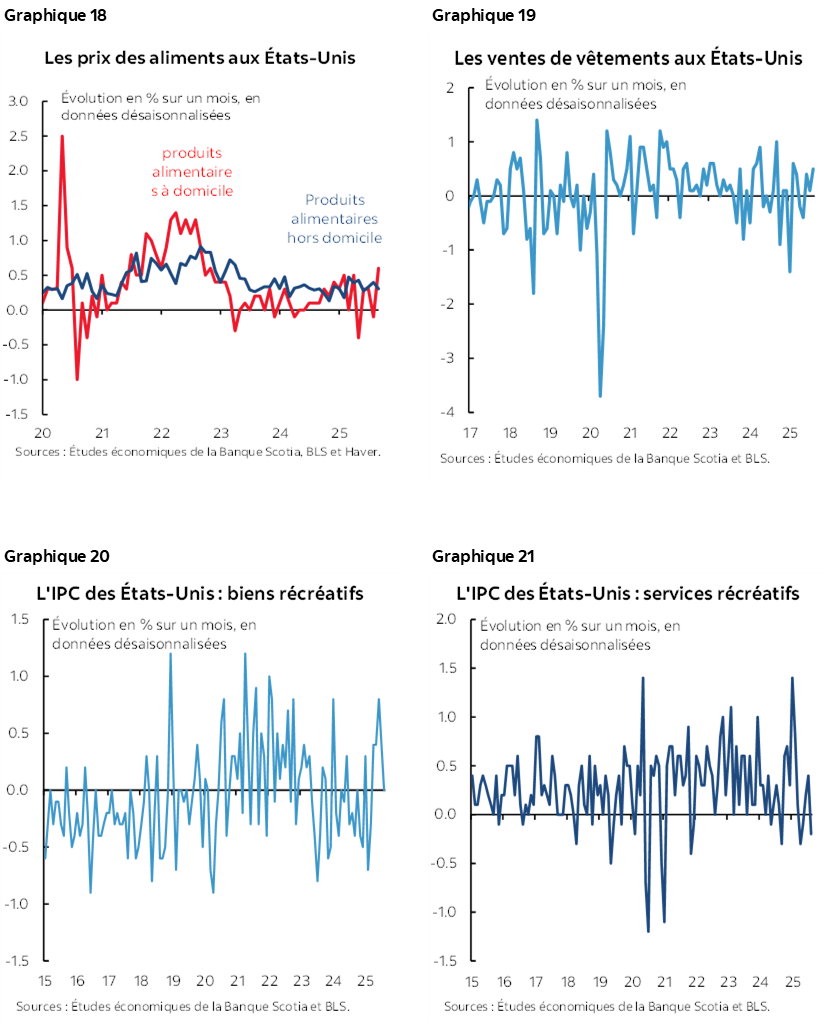

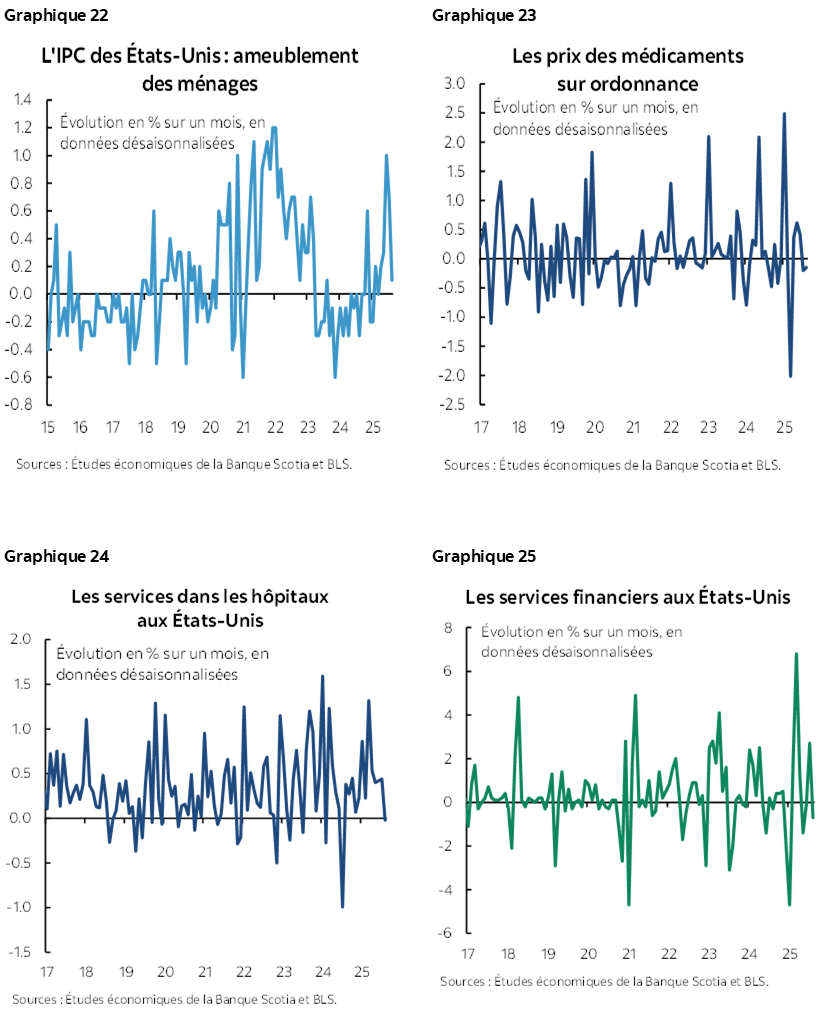

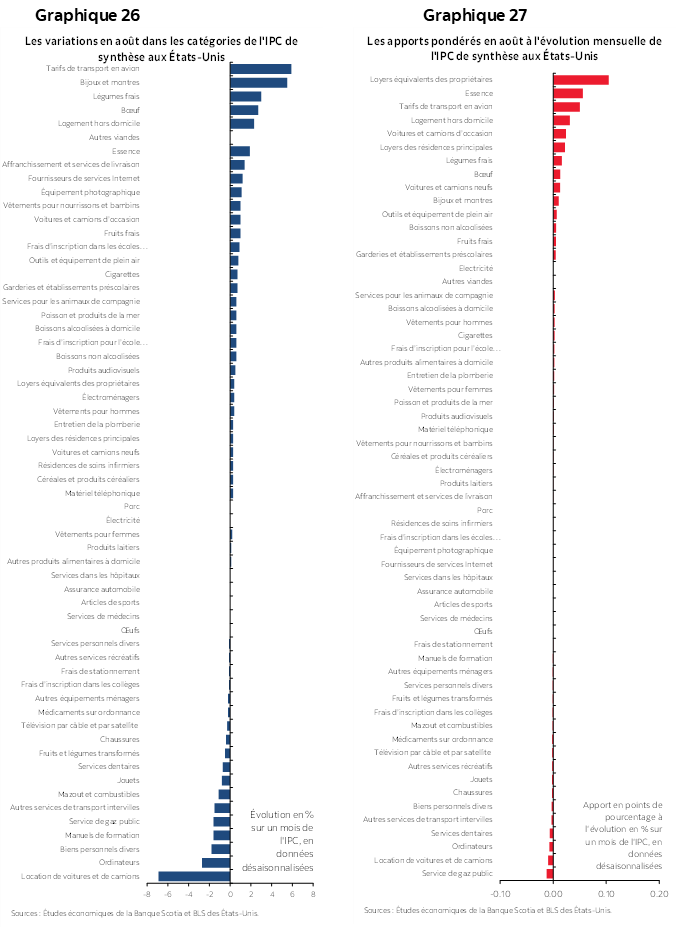

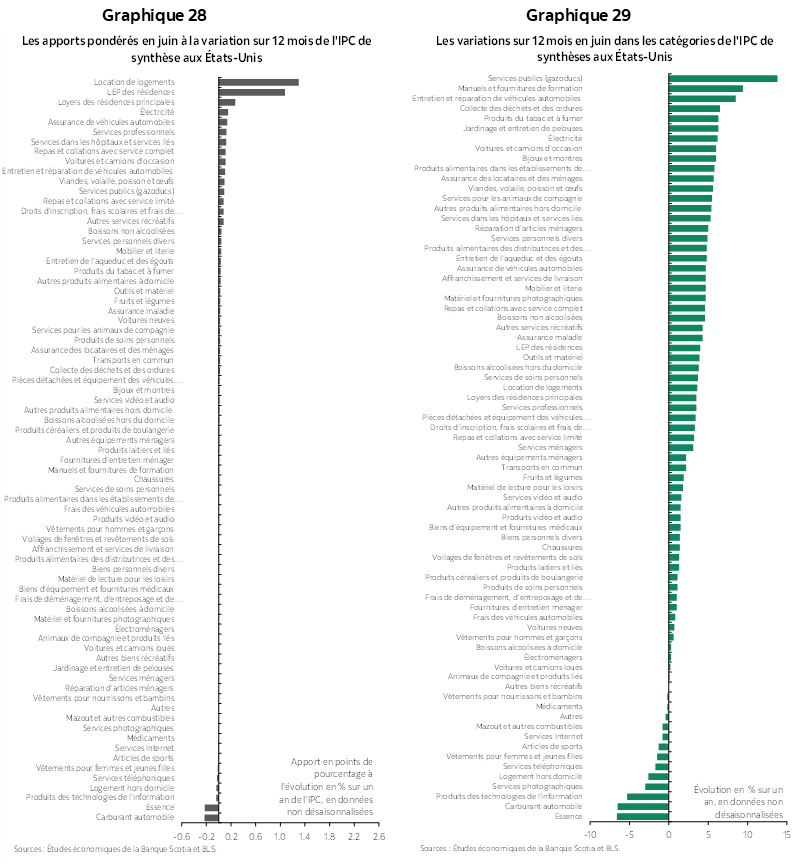

Les graphiques 14 à 25 donnent d’autres ventilations des constituantes. Les graphiques 26 et 27 répartissent le panier en fonction des variations en pourcentage sur un mois par constituante et des apports pondérés à l’évolution en pourcentage sur un mois du total de l’IPC. Les graphiques 28 et 29 font de même pour les équivalents sur un an. Nous invitons le lecteur à consulter le tableau complémentaire pour en savoir plus.

La part imputée du panier de l’IPC en faisant appel à d’autres méthodes sera publiée un peu après 11 h, heure de l’Est.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.