- La baisse d’août et les 106 000 emplois perdus en deux mois sauront capter l’attention de la BdC.

- Le plongeon de l’emploi en chiffres non désaisonnalisés a été le plus brusque dans les annales pour un mois d’août…

- ... Or, on peut douter que ce recul ait été entravé par le facteur de désaisonnalisation le plus haut dans les annales.

- Plusieurs épisodes d’information nouvelle nous portent à croire que la BdC pourrait décréter des baisses de 50 points de base.

- Il n’empêche que le risque inflationniste ne s’est pas dissipé.

- Or, la conjoncture nouvelle pourrait amener la BdC à se pencher sur les risques d’un ralentissement de l’économie par rapport à l’évolution de l’inflation.

- Qu’il y ait une marge excédentaire ou non, il est improbable que la supériorité des gains dans la rémunération réelle par rapport à ceux de la productivité soit temporaire.

- Emplois au Canada en milliers sur un mois//taux de chômage en %, en données désaisonnalisées, août 2025 :

- Données réelles : -65,5/7,1

- Banque Scotia : 35/6,9

- Consensus : 5,0/7,0

- Auparavant : -40,8/6,9

Ouch! Le marché canadien de l’emploi a été mis à rude épreuve en août. Les probabilités que la BdC recommence à baisser les taux à sa réunion de septembre viennent d’augmenter. En raison des toutes nouvelles statistiques, nous révisons notre pronostic et nous nous prononçons pour une baisse de 25 points de base le 17 septembre, puis pour une autre baisse du même ordre en octobre. Par la suite, les taux ne devraient plus bouger. Si la BdC baisse les taux, il est tout à fait inutile de ne le faire qu’une fois.

On a perdu 66 000 emplois en août. On en avait perdu 106 000 dans les deux mois précédents. On aura beau ergoter à propos des explications et des autres facteurs, toujours est‑il que les pressions qui s’exercent sur la BdC pour qu’elle recommence à assouplir sa politique sont nettement plus lourdes.

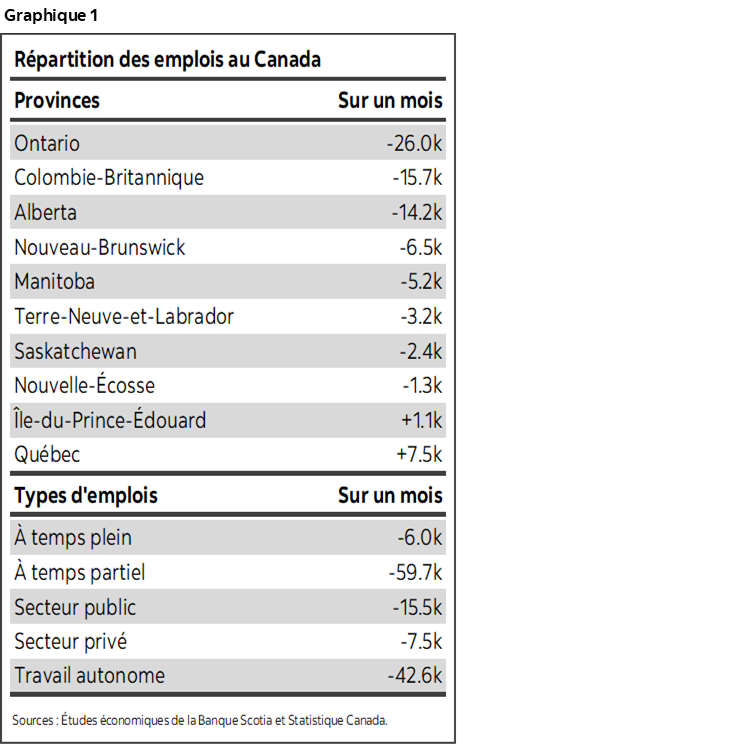

Le graphique 1 donne quelques détails. La baisse de l’emploi s’explique essentiellement cette fois par un recul de l’emploi à temps partiel (‑60 000), alors que l’emploi à temps plein a fléchi de 6 000 postes, après avoir accusé une baisse de 51 000 postes.

C’est le travail autonome qui a accusé l’essentiel de la perte (‑43 000), ce qui est plus suspect du point de vue de la qualité des données. Or, l’emploi salarié a aussi reculé de 23 000 postes, surtout à cause du secteur public (‑16 000), alors que dans le secteur privé, l’emploi a flanché de 8 000 postes.

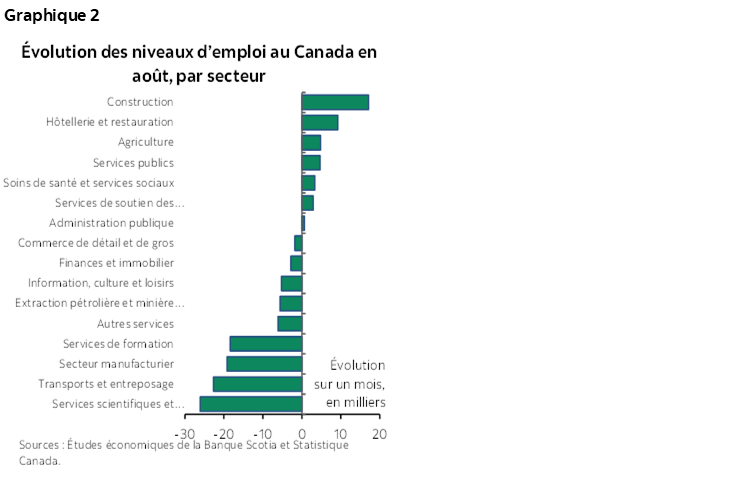

Sectoriellement, on a relevé quelques éclaircies, par exemple dans l’emploi lié à la construction et aux loisirs. Elles ont toutefois été masquées par une léthargie généralisée ailleurs (graphique 2). Le gouvernement s’apprête à supprimer des emplois.

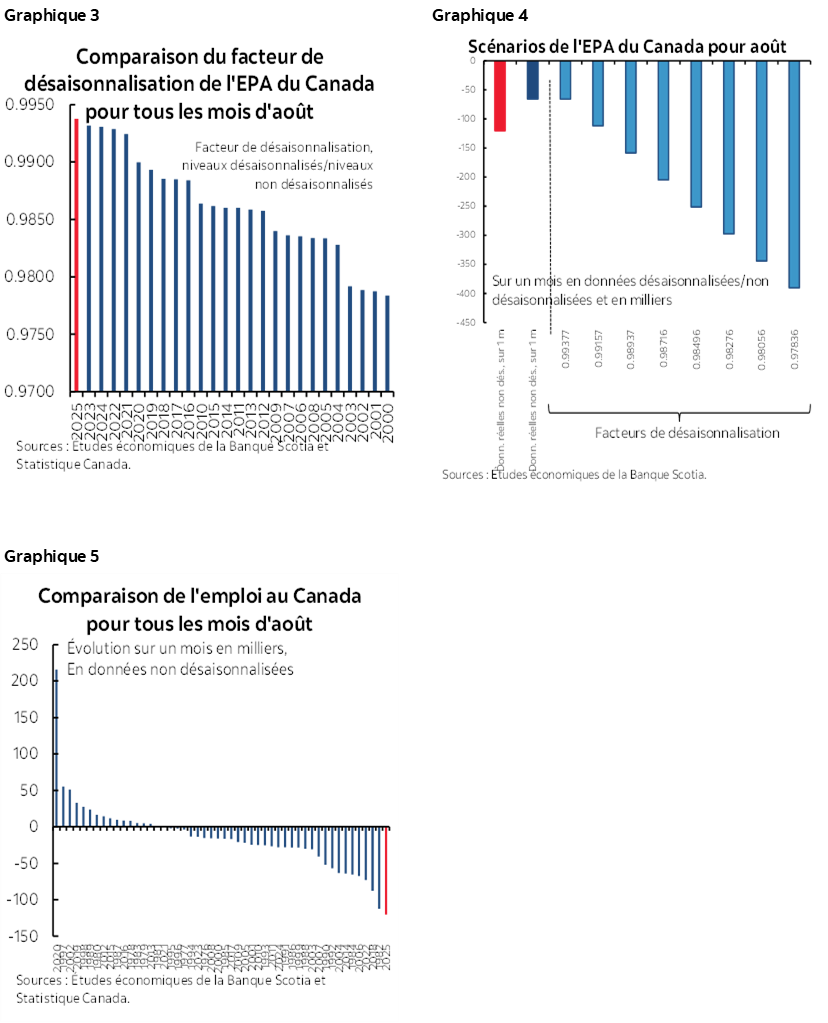

Le hic, c’est que n’eut été un autre facteur de saisonnalisation sans précédent dans les annales (graphique 3), la baisse de l’emploi aurait été plus forte. Elle aurait même été beaucoup plus importante (graphique 4). Le plongeon de l’emploi en chiffres non désaisonnalisés a été très considérable : en fait, il s’agit du plus grand plongeon dans les annales depuis 1976 par rapport aux mois comparables d’août (graphique 5).

Je ne sais toujours pas si on doit s’en remettre aux calculs autopilotés du facteur de désaisonnalisation, portés par des modèles statistiques qui accusent un parti pris de récence. D’après mon propre parti pris, la saisonnalité des récentes années de la pandémie et de la postpandémie n’est sans doute pas aussi marquée aujourd’hui. Or, il est question des facteurs de désaisonnalisation qui en supposent toujours autant, ce qui laisse entendre que l’emploi aurait encore plus fléchi n’eut été les effets des facteurs de désaisonnalisation.

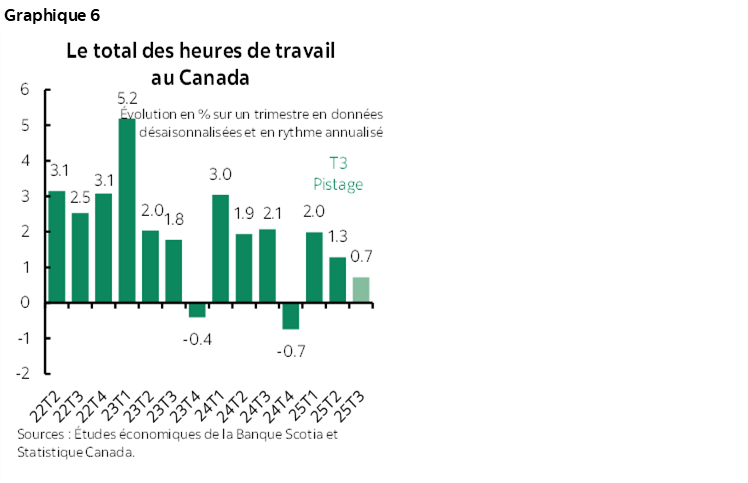

Les heures de travail n’ont gagné que 0,08 % sur un mois en données désaisonnalisées. Elles inscrivent un gain d’à peine 0,7 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T3 (graphique 6), ce qui manque plutôt de tonus comme intrant du PIB défini par les heures multipliées par la productivité de la population active, qui n’est pas la plus grande force du Canada.

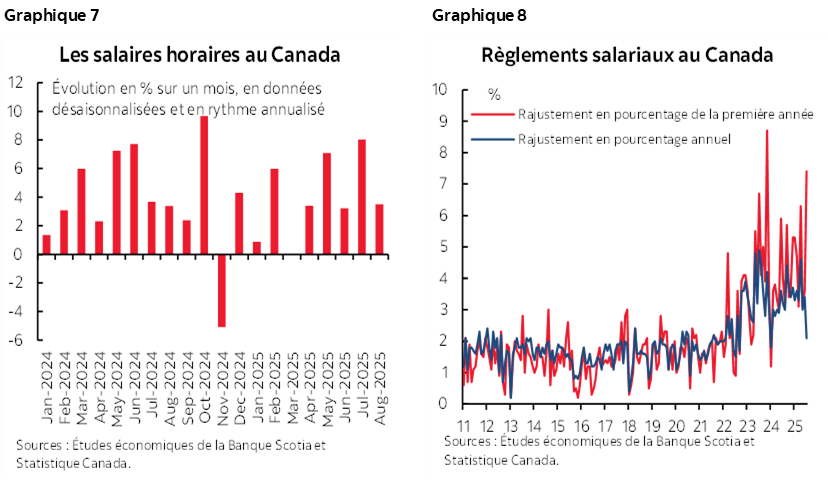

Il n’empêche que la croissance des salaires continue de s’embraser (graphique 7). En fait, les conventions collectives font nettement monter les salaires contractuels, comme nous l’apprennent les chiffres qu’on vient de mettre à jour (graphique 8). Le Canada souffre donc d’un problème de compétitivité, puisque les salaires montent en flèche alors que la productivité dégringole. Le pays ne s’aide pas dans le tumulte commercial en amplifiant les risques de stagflation, qui représentent le pire cauchemar de la banque centrale.

Mais pour l’instant, les autres raisons pour lesquelles la BdC pourrait baisser les taux se fondent sur ce qui suit :

- Elle a déjà annoncé que l’inflation se replierait à 2,1 % sur un an au T4 de 2026 et à 1,9 % au T4 de 2027. Elle devrait probablement plus s’inquiéter des risques de baisse que des risques de hausse du fait des derniers développements au pays et aux États-Unis. À plus court terme, la BdC pourrait plutôt se prémunir contre le sous-ciblage de l’inflation de 2 % dans sa décision d’abaisser les taux, au détriment de la demande intérieure finale.

- Deuxièmement, aux États-Unis, les faits nouveaux sont importants. Jusqu’à maintenant, on a fait valoir que le choc tarifaire qui secoue le Canada était modeste en chiffres pondérés en tenant compte du haut degré de conformité à l’AEUMC ou à l’ACEUM. Ainsi, tant que l’économie américaine se maintenait, les exportations canadiennes surnageaient grâce à l’effet de traction des revenus sur les exportations qui venaient compenser l’effet des prix. C’est moins clair aujourd’hui, à l’heure où le marché de l’emploi américain trébuche et alors que les risques pour la croissance se multiplient et que la Fed est en mode d’assouplissement. Le Canada est largement tributaire des échanges commerciaux, surtout avec les États-Unis.

- La riposte tarifaire est (essentiellement) révolue, ce qui amoindrit le risque que les prix à l’importation se répercutent sur l’inflation au Canada.

- On ne sait pas non plus où pourrait se situer le point d’équilibre dans le budget fédéral d’octobre. On nous dit que le gouvernement fera preuve d’austérité — probablement dans les dépenses de fonctionnement — en rehaussant les dépenses d’investissement. Le résultat net, le calendrier et l’importance des chiffres sont très incertains, puisqu’il a fallu attendre trop longtemps avant que le gouvernement dépose ses plans budgétaires dans une époque alourdie par une grande incertitude. Ce qui veut probablement dire que la BdC ne peut pas se permettre d’attendre, compte tenu des décalages dans les effets des politiques.

Cette combinaison de facteurs justifie probablement un nouvel assouplissement de la BdC, ce qui n’est toutefois pas sans risque pour ce qui est du regard que portera la BdC sur la conjoncture. Il ne vaudrait pas la peine que Tiff Macklem sorte du lit pour décréter une baisse de taux, puisque les effets seraient modestes et que les marchés le presseraient d’enchaîner avec une autre baisse. Il faudrait donc adosser des baisses de 50 points de base pour voir ce qui se produira.

Dans l’ensemble, il s’agirait d’un basculement, pour l’instant, par rapport aux précautions face au risque de l’inflation. Les secteurs sensibles aux taux d’intérêt sont réceptifs aux précédentes baisses, comme en témoignent la croissance de la consommation au T2, ainsi que la demande intérieure finale et une certaine impulsion dans le domaine du logement. L’inflation sous‑jacente tendancielle reste trop forte sur un mois, en données désaisonnalisées et annualisées. Mais attendons la prochaine vague de chiffres dans deux semaines. Les arguments en faveur de pressions tenaces sur les coûts sont toujours aussi valables : il s’agit entre autres de la tourmente dans les chaînes logistiques, de la hausse des stocks tampons, ainsi que des pressions qui pèsent sur les salaires et la productivité du marché du travail. L’assouplissement monétaire pour se prémunir contre un ralentissement aujourd’hui pourrait bien servir à expliquer les regrets qu’on pourrait exprimer — et le recul qu’on pourrait prendre.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.