- Le PIB du Canada s’est contracté plus qu’attendu du T2…

- … or, l’économie intérieure a progressé tant bien que mal…

- …, menée par les dépenses de consommation et les frais de logement sensibles aux taux.

- La BdC devrait être encouragée par les détails, en minorant l’importance de la volatilité de synthèse…

- … puisque baisser les taux sur la foi de la vigueur de la demande intérieure finale serait un faux pas de la politique monétaire.

- Mais attendons de prendre connaissance des statistiques de l’emploi et de l’IPC avant de prendre une décision le 17 septembre…

- … même si les éléments sensibles aux taux sont sans doute à peine sur le point d’augmenter.

- L’inflation fondamentale aux États-Unis s’est accélérée dans les deux derniers mois…

- …, menée par les services; les menaces de droits de douane assombrissent toujours l’horizon…

- … en télégraphiant à la Fed une invitation à la prudence.

- La BdC comme la Fed ne devraient pas du tout penser que le risque inflationniste a été mâté.

- Le consommateur américain est attaqué par le MAGA!

- PIB du Canada au T2, évolution en % sur un trimestre, en rythme désaisonnalisé et annualisé :

- Données réelles : -1,6

- Banque Scotia : -0,3

- Consensus : -0,7

- Auparavant : +2,0 (contre 2,2 avant révision)

- PIB du Canada, évolution en % sur un mois, en données désaisonnalisées en juin :

- Données réelles : -0,1

- Banque Scotia : +0,2

- Consensus : +0,1

- Auparavant : -0,1

- PIB du Canada, évolution en % sur un mois, en données désaisonnalisées, estimation éclair de juillet : +0.1

L’économie du Canada a été beaucoup plus vigoureuse que ce que laisse entendre le chiffre du PIB de synthèse — tant et si bien qu’il s’agit, pour les étudiants, d’un cas d’école, qui montre que parfois, le PIB est loin d’être un indicateur fabuleux, surtout du point de vue de ce que la politique devrait en faire.

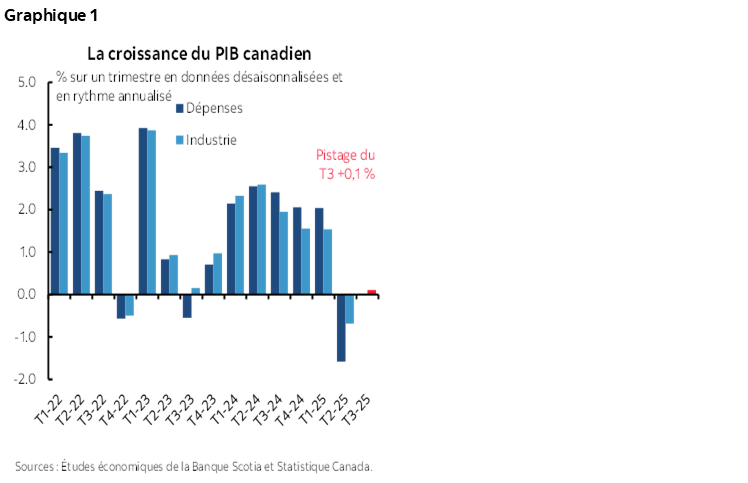

Effectivement, le PIB n’a pas été au rendez-vous des attentes, pour les débutants. Le PIB du T2 a perdu -1,6 % sur un trimestre en données désaisonnalisées et en rythme annualisé. Donc, bravo à la BdC pour son estimation dans le RPM de juillet, qui a été très proche de ce chiffre, même si elle a été ensevelie par une montagne de données et que la chance a elle aussi probablement été de la partie, de concert avec les basculements bruyants des échanges commerciaux et des stocks, qu’il est difficile d’estimer. Le graphique 1 fait état de la croissance sur un trimestre en faisant appel à la fois aux comptes complets fondés sur les dépenses, sur lesquels misent la BdC et d’autres prévisionnistes, ainsi qu’aux comptes mensuels fondés sur la production et qui sont de plus grande fréquence. Je reviendrai sur le T3.

Effectivement, les chiffres mensuels du PIB sont loin d’être exceptionnels. Ils ne sont pas si terribles non plus. Pourtant, la baisse de -0.1 % sur un mois en données désaisonnalisées en juin et la hausse de +0,1 % sur un mois dans la première estimation de juillet laissent entendre que le PIB n’a guère été vigoureux.

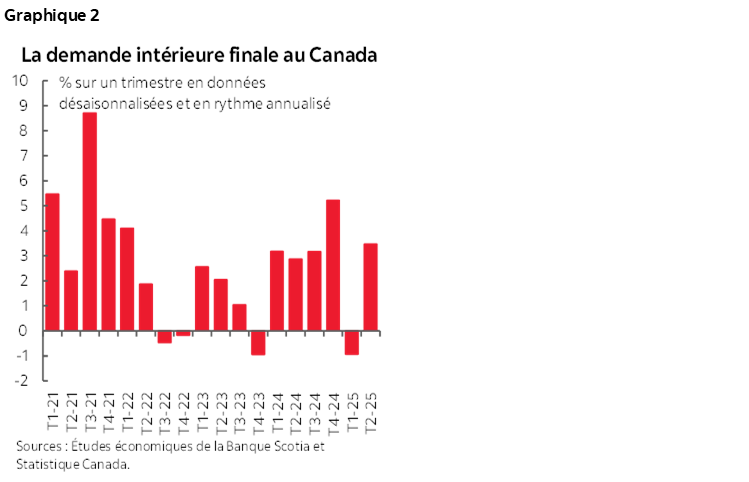

Pourtant, il faut essentiellement jeter un coup d’œil sous le capot. L’économie intérieure a tant bien que mal progressé au T2.

Le baromètre d’actualité à cet égard est la demande intérieure finale, qui additionne la consommation, l’investissement et les dépenses de l’État et qui ne comprend donc pas les effets des échanges commerciaux et des stocks. La demande intérieure finale a inscrit un prodigieux bond de 3,4 % sur un trimestre, en données désaisonnalisées et en rythme annualisé, au T2 (graphique 2).

Pourquoi faudrait-il s’en soucier? Pour deux raisons.

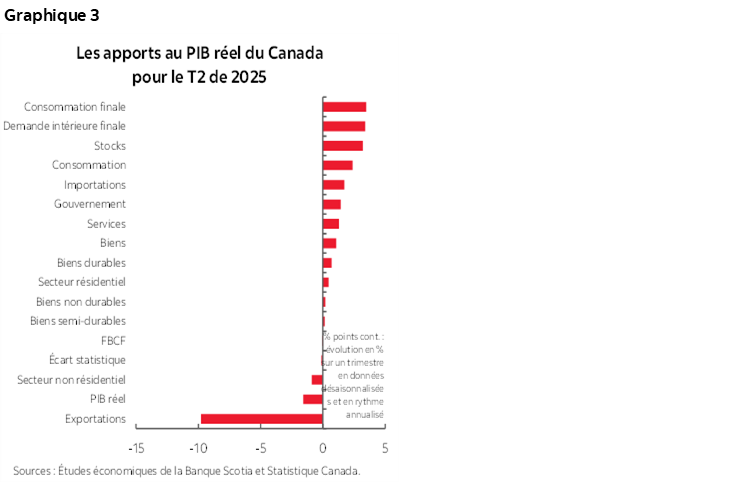

D’abord, le PIB est largement faussé par l’anticipation des droits de douane et par le dénouement des effets des chiffres sur les échanges commerciaux et sur les stocks. C’est pourquoi il est important de les lisser dans le temps, en restant prudent sur le parcours que suivront les chiffres. Voici donc les chiffres sur ces effets. Le graphique 3 fait état des apports pondérés à la croissance du PIB au T2 :

- Les exportations ont retranché 9,8 points de pourcentage sur le PIB au T2 en rythme annualisé puisqu’elles ont plongé de 27 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T2 après avoir bondi d’environ 7 % au T4, puis de 6 % au T1.

- Les importations ont compensé une partie de ce ralentissement dans la balance commerciale nette (soit les exportations diminuées des importations), puisque les importations ont fléchi de 5,1 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T2; autrement dit, il y a eu un moindre effet de déperdition, attribuable aux importations, sur le PIB du T2, ce qui a ajouté 3,2 points de pourcentage à la croissance du PIB au T2. Les importations avaient déjà bondi de 2,5 % au T4 et 3,5 % au T1.

Deuxièmement, s’il faut s’inquiéter de la demande intérieure finale, c’est à cause de ce qu’elle nous révèle à propos des dépenses des ménages :

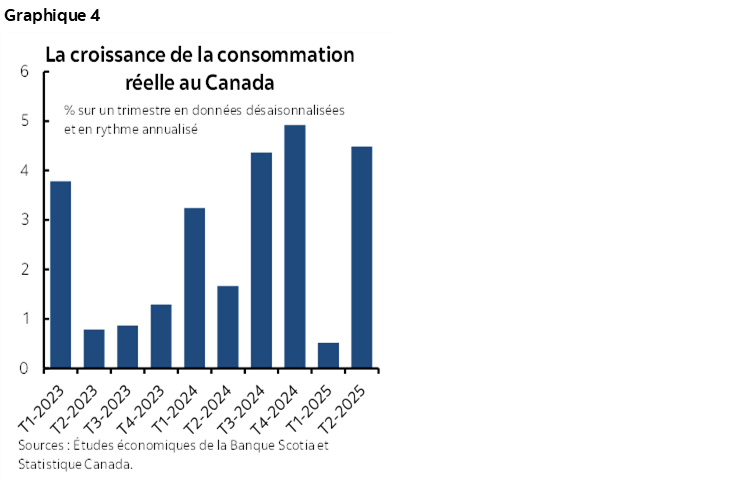

- Les dépenses de consommation ont inscrit un bond fabuleux de 4,5 % en rythme désaisonnalisé et annualisé (graphique 4). Ce bond a été suffisamment important pour apporter 2,4 points de pourcentage à la croissance du PIB au T2 en chiffres pondérés, ce qui est énorme.

- Le logement a ajouté 0,5 point de pourcentage à la croissance du PIB au T2 parce que l’investissement dans le logement a gagné 6,3 % sur un trimestre en données désaisonnalisées et en rythme annualisé.

- Dans les autres secteurs de l’économie intérieure, la situation a été plus contrastée que la vigueur retentissante du secteur des ménages.

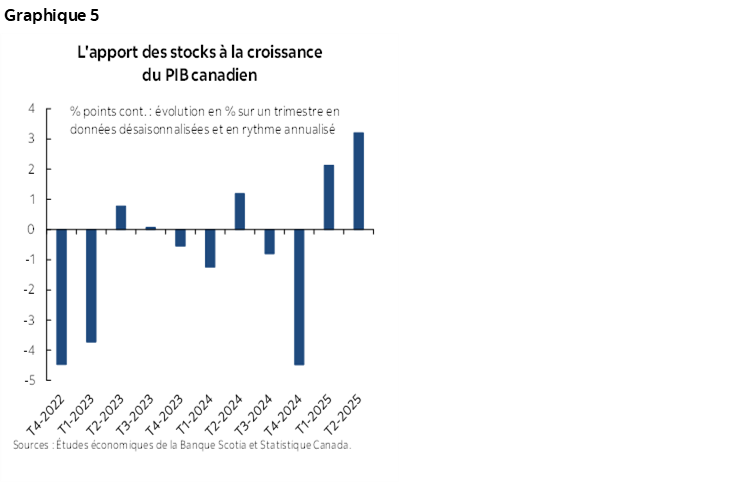

- Les stocks ont augmenté de 3,2 points de pourcentage la croissance du PIB au T2 après avoir ajouté 2 points de pourcentage à la croissance du PIB au T1 parce que les entreprises ont thésaurisé leurs stocks avant que les droits de douane mondiaux et d’autres facteurs de l’inflation en fassent potentiellement augmenter les coûts (graphique 5).

- Les dépenses dans les biens d’équipement des entreprises ont soustrait 1,3 point de pourcentage, et les structures y ont ajouté 0,3 point de pourcentage.

- Enfin, les dépenses de l’État ont ajouté 1,1 point de pourcentage, et les investissements de l’État dans les infrastructures y ont ajouté encore 0,4 point de pourcentage.

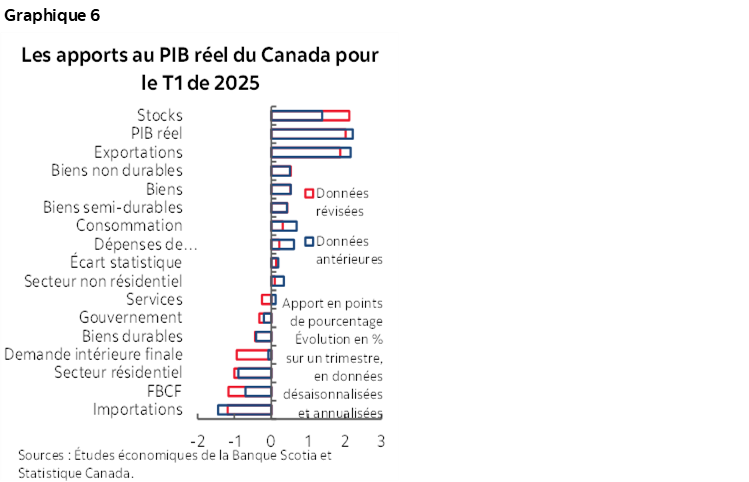

Des révisions ont aussi été apportées au PIB du T1, comme l’indique le graphique 6. Les stocks ont dégagé un apport supérieur à celui qui avait été estimé (2,1 points de pourcentage au lieu de 1,4 point de pourcentage). Les importations ont baissé plus que leur estimation initiale et ont donc apporté une meilleure contribution à la croissance du PIB après les révisions. Tous les autres résultats sont restés inchangés ou ont été révisés à la baisse. Une partie du rebond de la demande intérieure finale au T2 s’explique par une révision à la baisse des résultats du T1; or, même sans compter cet effet de recrudescence du T1, les chiffres du T2 ont été solides.

Progression récente

Les chiffres mensuels du PIB de juin et de juillet télégraphient une léthargie, sans toutefois se contracter tendanciellement.

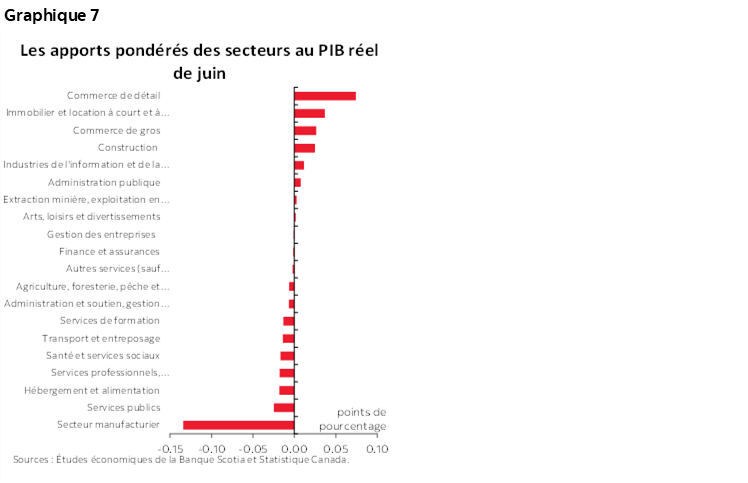

Le PIB de juin a dérapé de -0,08 % sur un mois en données désaisonnalisées. Ce dérapage est surtout imputable au secteur manufacturier (graphique 7); il a été essentiellement compensé par les apports des dépenses de consommation et de l’immobilier.

Le pronostic de juillet pointe un gain de +0,1 % sur un mois en données désaisonnalisées. Nous n’avons pas de détails, sauf ce discret pronostic de Statistique Canada :

« Les hausses enregistrées dans les services immobiliers et les services de location et de location à bail, dans le sous-secteur de l’extraction minière et de l’exploitation en carrière (sauf l’extraction de pétrole et de gaz) et dans le commerce de gros ont été contrebalancées en partie par les baisses observées dans le commerce de détail. »

C’est ce qui nous amène à faire essentiellement état d’une croissance presque nulle au T3 (+0,1 % sur un trimestre en données désaisonnalisées et en rythme annualisé), mais d’après des données très préliminaires, puisqu’il reste encore beaucoup d’autres données à publier, dont des détails importants, qui permettront par exemple de savoir si le secteur des ménages maintient sa progression.

Quelle sera la réaction de la BdC?

La BdC devrait miser sur les détails de la demande intérieure finale — ce qu’elle a toujours tendance à faire dans ses déclarations dans des périodes comme celle-ci — et moins s’en remettre au chiffre de synthèse du PIB. Pour ma part, je veux toujours attendre le prochain tour de roue de vendredi pour l’emploi au Canada (+35 000 selon mon estimation), et ensuite les chiffres de l’IPC de la semaine prochaine ainsi que d’autres données. Il se peut toutefois que le marché n’interprète pas correctement le sens de ces chiffres pour la BdC.

En général, les secteurs de l’économie sensibles aux taux prennent de la vitesse. C’est ce que nous constatons dans les ventes de logement, qui augmentent pour un troisième mois d’affilée, dans les mises en chantier de logements, qui enchaînent un quatrième mois de hausse, dans les ventes au détail, qui tirent bien leur épingle du jeu, et dans les ventes de voitures, qui progressent elles aussi. Il faut aussi parler des constituantes de la consommation et du logement du PIB, qui ont été très solides.

Il va de soi qu’il y a des risques à l’horizon; or, ils évoluent dans les deux sens, et non d’un seul côté. L’incertitude du commerce est un risque modeste à cette étape, en raison du choc tarifaire effectif minime et de la souplesse de la monnaie, dont les incertitudes vont dans un sens comme dans l’autre dans les négociations dans le cadre de l’ACEUM; pour les exportations canadiennes, le plus grand risque est tributaire de la résilience de la croissance de l’économie américaine, qui place les effets de traction des revenus sur les exportations canadiennes devant la sensibilité des prix liée aux droits de douane. Par contre, nous commençons à peine à constater la répercussion des baisses de taux. La première baisse, en juillet l’été dernier, a été décrétée il y a à peine un an, et la dernière, en mars, est encore balbutiante. Les effets de la politique monétaire accusent des décalages de 12 à 24 mois, et il faut donc encore attendre de connaître une part importante de la répercussion des taux sur l’économie jusqu’à maintenant.

Les consommateurs américains attaqués par le MAGA!

Les données sur l’économie américaine ont généralement été sans relief. Je vais donc les parcourir rapidement.

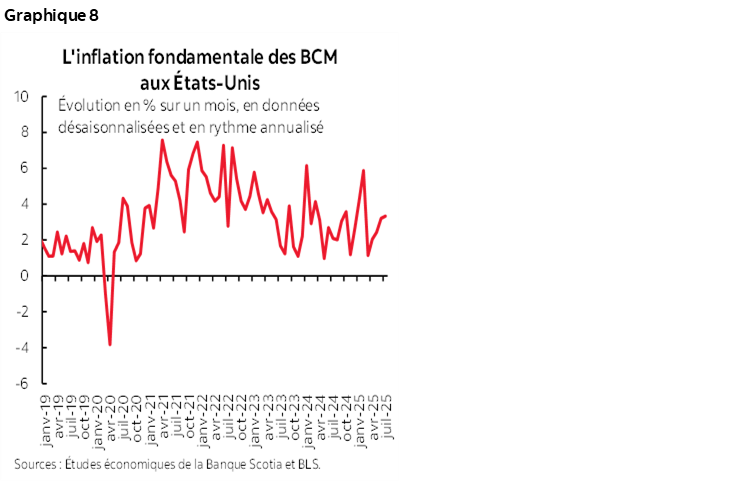

Les DCM de base ont été en plein dans le mille, à 0,27 % sur un mois en données désaisonnalisées en juillet. Elles enchaînent ainsi un deuxième mois d’affilée à 0,3 % sur un mois, avec un léger arrondissement à la hausse (graphique 8).

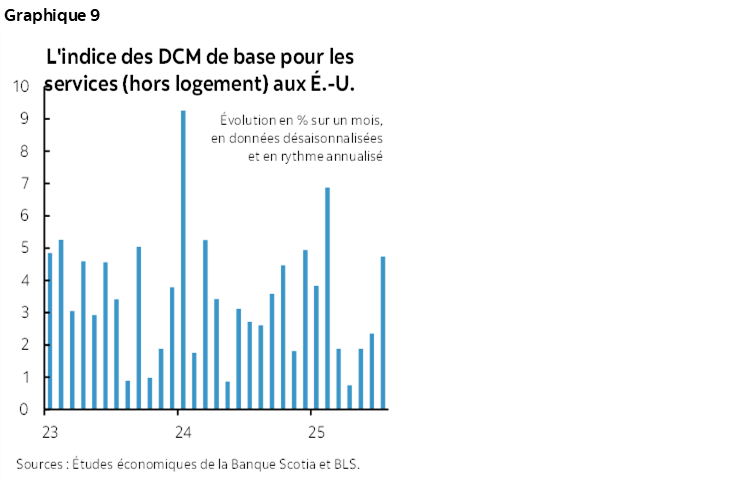

Les droits de douane? De grâce! Il faudrait davantage parler de l’inflation des services (graphique 9). Les droits de douane viendront plus tard. Le risque inflationniste reste très réel et vient hanter l’économie américaine.

C’est le consommateur qui en fait les frais. La consommation américaine n’est pas vigoureuse et à mon avis, les chiffres de synthèse exagèrent sa vigueur. Les dépenses de consommation ont gagné 1,6 % sur un trimestre en données désaisonnalisées et en rythme annualisé, en chiffres corrigés de l’inflation au T2, et s’inscrivent à 1,3 % au T3. Ces chiffres s’inscrivent dans la foulée de la consommation du T1, qui n’avait gagné que 0,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé.

Le consommateur américain est donc plus prudent. Faut-il s’en étonner? Le cycle est sans doute en train d’évoluer, et il est attaqué par le MAGA! Il se peut tout à fait que dans l’ensemble, l’incertitude nettement avivée des politiques, les inquiétudes à propos du ralentissement du marché du travail et de l’économie et l’effet des droits de douane et de l’immigration pèsent sur la croissance de la consommation.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.