- Le marché américain de l’emploi est tout à coup plus léthargique que ce que l’on croyait auparavant.

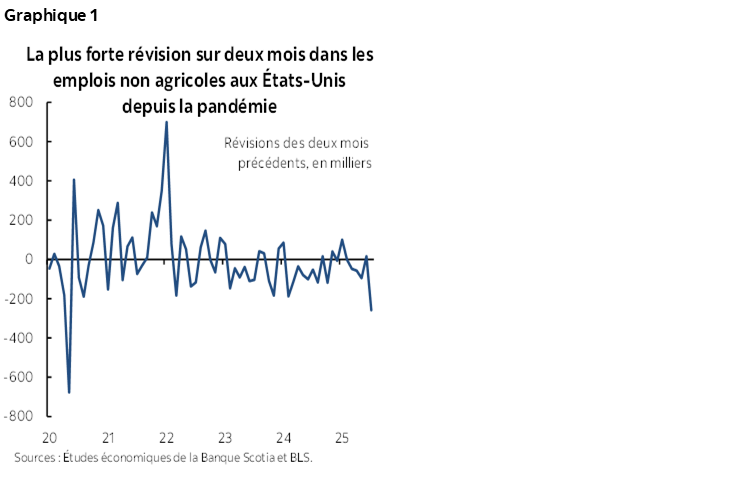

- Les révisions négatives sont les plus importantes depuis que la pandémie a éclaté.

- Ce graphiui explique les révisions.

- Les chiffres sur l’emploi de juillet n’ont pas répondu aux attentes; ils ont toutefois été ensevelis sous les révisions négatives.

- Les politiques de l’administration Trump sont probablement en cause…

- ... mais la qualité des données pourrait aussi l’expliquer…

- ... ce qui pourrait être attribuable à l’incertitude qui a pu peser sur les réponses aux enquêtes.

- Les titres boursiers ont plongé; or, il se peut que le discours de la Fed soit vraiment faussé par les taux…

- ... à l’heure où l’administration Trump pourrait être obligée de faire basculer encore plus ses politiques.

- Emplois non agricoles aux États‑Unis, en milliers sur un mois // taux de chômage, en données désaisonnalisées pour juillet 2025 :

- Données réelles : 73/4,2

- Scotia : 150/4,0

- Consensus : 104/4,2

- Auparavant : 14/4,1 (données révisées par rapport à 147/4,1)

- Révision sur deux mois apportée à l’évolution des emplois : ‑258

Les emplois non agricoles ont fortement déçu les attentes, essentiellement en raison des révisions négatives sans précédent depuis le plus creux de la pandémie (graphique 1). Voici ce que je retiens surtout avant de me pencher plus attentivement sur les chiffres, de même que sur les interprétations et les inquiétudes sur ces chiffres :

- L’impact de l’incertitude économique (graphique 2) portée par les politiques de l’administration Trump sur le marché du travail devient soudainement beaucoup plus clair. Si les données se vérifient et résistent à d’autres révisions, il s’agit à mon avis d’un effet Trump, et non d’un effet Powell. La politique monétaire n’est pas ce qui a changé si rapidement en si peu de temps.

- Deuxièmement, il y a peut‑être du bon à en tirer. Jusqu’à maintenant, les marchés et les fondamentaux n’ont pas suffisamment accusé le coup de l’incertitude explosive des politiques. La situation est peut‑être en train de changer. Dans ce cas, de concert avec la contestation continue des tarifs de Trump devant les tribunaux, il s’agit peut‑être du meilleur espoir de redonner une certaine logique à l’administration américaine pour ce qui est des effets toxiques de ses politiques commerciales sur l’économie mondiale comme sur l’économie américaine. Dans l’ensemble, les répercussions de l’imposition de tarifs aux États‑Unis mêmes constituent le meilleur espoir à l’encontre des tarifs douaniers américains aujourd’hui mondialisés.

- Troisièmement, je m’inquiète encore plus de la qualité des données américaines aujourd’hui et je vais expliquer mes motifs.

- Quatrièmement, les marchés ont tort de continuer de miser unilatéralement sur les incidences produites pour la Fed et qui font beaucoup baisser les rendements à court terme des bons du Trésor. Le rendement à deux ans des bons du Trésor américain a perdu 23 points de base jusqu’à maintenant dans la journée, dans une séquence haussière qui a fait perdre 14 points de base aux rendements à 10 ans des bons du Trésor américain. L’indice S&P 500 a baissé de 1,5 % jusqu’à maintenant dans la journée. Le dollar a généralement fléchi. La Fed voit poindre à l’horizon des risques stagflationnistes, et les incidences pour la politique monétaire sont nettement moins claires que la réaction spontanée des marchés, sur laquelle je reviendrai.

CE QUI EXPLIQUE LES RÉVISIONS

Il y a deux facteurs fondamentaux qui expliquent la révision négative de 258 000 postes dans la croissance de l’emploi en mai et en juin, aujourd’hui comptabilisée à 14 000 en juin (contre 147 000) et à 19 000 en mai (contre 144 000).

Le graphique 3 donne la répartition de deux sources de révisions. Le BLS a recalculé pour ces deux mois les facteurs de désaisonnalisation, ce qui a eu pour effet d’abaisser la croissance estimative prévue des emplois de 77 000 sur ces deux mois (soit ‑97 000 en mai et +20 000 en juin). La baisse du facteur de désaisonnalisation explique l’essentiel de la révision des chiffres de mai.

Toutefois, selon la première source de la révision négative de 258 000 emplois dans l’ensemble, le niveau estimatif du nombre d’emplois non désaisonnalisé a été révisé à la baisse, ce qui explique le solde de 181 000 emplois des révisions négatives sur deux mois et ce qui explique qu’on ait abaissé le nombre d’emplois de juin.

Le BLS n’a fourni aucune explication, sauf pour signaler qu’il tient toujours compte des rapports et des données supplémentaires qui ont été publiées depuis, ainsi que du recalcul des facteurs saisonniers.

Qu’est‑ce qui explique donc vraiment les révisions apportées au nombre d’emplois non désaisonnalisé en mai et en juin? Ce n’est pas clair, mais il se peut que dans le tumulte qui a amené les employeurs à s’échiner pour contrer les effets de l’évolution fulgurante des politiques commerciales, migratoires, budgétaires et autres, la qualité des données soit encore amoindrie par l’effet de taux de réponse. Personne ne répond au BLS. Ce n’est bien entendu pas le cas, mais il est évident qu’il y en a eu beaucoup moins qu’auparavant. Le graphique 4 fait état des taux de réponse dans les enquêtes sur les emplois non agricoles et sur les ménages. Les taux de réponse fléchissent depuis longtemps; or, ils ont plongé très brusquement au début de la pandémie. Malheureusement, à l’heure actuelle, le BLS ne publie les taux de réponse que jusqu’en mars pour l’enquête sur les emplois et jusqu’en avril pour l’enquête sur les ménages (veuillez cliquer sur ce lien). Nous ne pouvons pas dire ce qui s’est produit pour ces taux en mai ni en juin, lorsque les faits nouveaux comme les tarifs inopinés et les politiques migratoires ont commencé à produire leurs effets.

Mais les taux de réponse ont‑ils baissé encore plus que d’habitude en mai et en juin dans ce tumulte? De cet angle, était‑ce comme au début de la pandémie, lorsqu’on a mobilisé toutes les ressources pour gérer les nouveaux risques sans répondre aux enquêtes du gouvernement? Les employés du gouvernement fédéral qui s’occupent des coupes budgétaires du DOGE ont‑ils cessé de répondre aux enquêtes? Nous surveillerons attentivement ces données.

Des révisions potentielles plus importantes seront apportées dans les chiffres référentiels préliminaires du 9 septembre, qui tiennent compte de la mise à jour du Recensement trimestriel de l’emploi et les salaires (RTES) pour mars cette année. Il se peut que ces révisions soient très importantes lorsqu’elles se produiront.

LES DÉTAILS

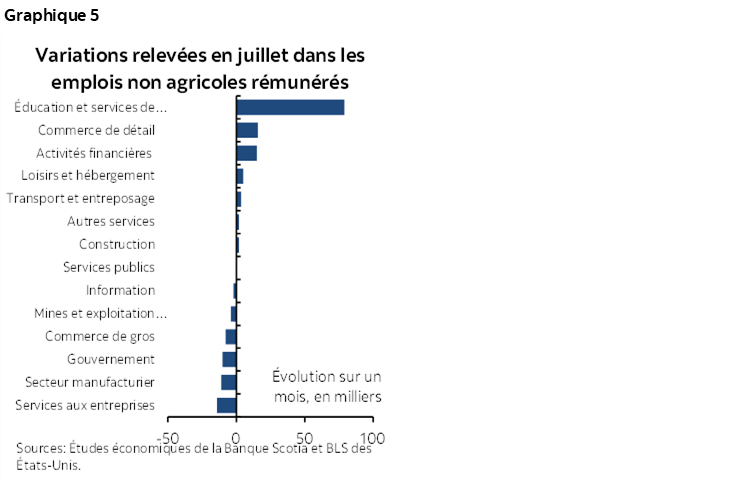

Le graphique 5 nous apprend que l’embauche a été anémique dans la plupart des secteurs, mais fait mentir les théories populaires sur les raisons pour lesquelles les chiffres sur l’emploi pourraient être faibles.

Par exemple, l’éducation privée et les services de santé sont venus ajouter 79 000 autres emplois, le secteur des services de santé en tête. Les emplois dans la santé ont profité en partie de la promotion des visas dans certains cas, ce qui est très utile du fait de l’évolution des politiques sur l’immigration. Certains prévisionnistes ont pensé que cette catégorie allait chuter.

Les emplois au gouvernement n’ont perdu que 10 000 postes en juillet, entièrement en raison des pertes d’emploi du gouvernement fédéral (‑12 000), alors que dans les États et les administrations locales, l’emploi a connu un calme plat. Certains ont pensé que l’embauche dans les États et les administrations locales allait chuter après le rebond comptabilisé auparavant et ont eu à moitié raison. L’embauche n’a pas reculé en juillet; or, le rebond comptabilisé auparavant en juin a soudainement été effacé pour inscrire désormais un gain d’à peine 20 000 emplois dans les États et les administrations locales, ce qui représente le quart du chiffre comptabilisé pour juin avant cette révision. Comment peut‑on embrouiller autant les chiffres sur l’emploi au gouvernement? Les coupes du DOGE peuvent peut‑être l’expliquer.

Tous les autres secteurs ont comptabilisé une série de pertes modestes et de légers gains dans les chiffres sur l’emploi.

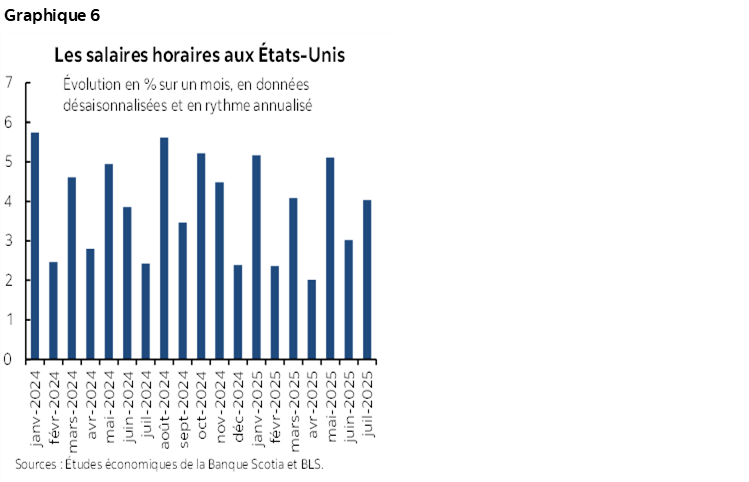

La croissance des salaires a gagné 4 % sur un mois en données désaisonnalisées et annualisées (graphique 6).

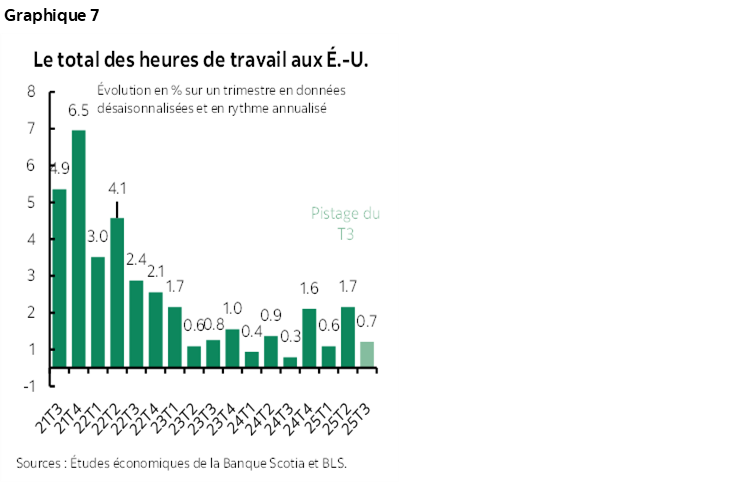

Les heures de travail ont rebondi en juillet, en inscrivant un gain de 0,35 % sur un mois en données désaisonnalisées, ce qui est venu effacer la baisse de ‑0,3 % du mois précédent. Il est encore tôt, mais jusqu’à maintenant, nous établissons à 0,7 % sur un trimestre, en données désaisonnalisées et annualisées, la croissance des heures de travail du T2 par rapport au gain de 1,7 % du T2 (graphique 7). Les heures de travail s’inscrivent dans le bas de la fourchette des taux de croissance les plus faibles des dernières années. Puisque le PIB est le résultat de la multiplication des heures de travail par la productivité de la main‑d’œuvre, il s’agit d’un premier signe avertisseur de la croissance économique au T3 en attendant de voir ce qui se produira du point de vue des autres données qui seront publiées et de la productivité.

Le taux de chômage a gagné un dixième de point pour s’inscrire à 4,2 % en juillet. S’il en est ainsi, c’est parce que ce taux est dérivé de l’enquête complémentaire sur les ménages, qui a comptabilisé une perte de 260 000 emplois, ce qui est supérieur à la baisse de 38 000 dans la taille de la population active admissible.

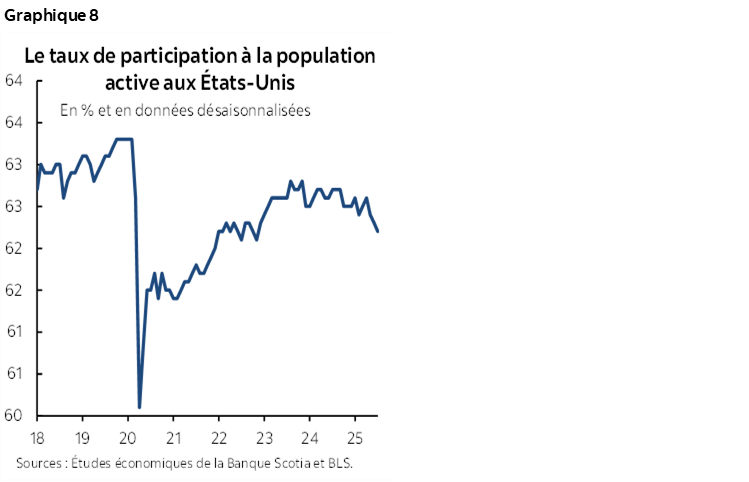

En raison de la baisse de la population active, le taux de participation a chuté d’un cran à 62,3 % et accuse une perte par rapport au pic de 62,6 % pour l’année (graphique 8). On ne sait pas vraiment pourquoi, mais ces chiffres s’expliquent probablement à la fois par la politique migratoire ambitieuse, qui a pour effet de retrancher des travailleurs dans la population active et qui en amène d’autres à éviter des établissements de travail et qui a découragé d’autres travailleurs.

LA STAGFLATION : LE PIRE CAUCHEMAR DE LA FED

Les marchés ont supposé que la Fed enchaînerait rapidement avec une baisse des taux sur la foi de chiffres comme ceux‑ci, ce qui est sans doute prématuré. Septembre anticipe essentiellement une baisse de plus de 50 points de base d’ici la fin de l’année.

D’une part, il ne s’agit que d’un rapport, et nul ne sait ce que pourraient apporter les révisions et les politiques éventuelles, ni les autres données.

D’autre part, l’augmentation de +73 000 emplois salariés en juillet n’est pas si terrible. Le point d’équilibre dans la création d’emplois non agricoles a probablement baissé aux alentours de 80 000 à 120 000. Il nous faut plus de données; or, si la croissance de l’emploi se ralentit en même temps que les travailleurs sortent de la population active, il se pourrait que l’impact sur le taux de chômage soit modeste.

Cependant, le double mandat de la Fed l’amène aussi à surveiller les risques pour la stabilité des prix. Les tarifs douaniers et le durcissement de la politique migratoire représentent des risques exceptionnels pour le plein emploi et pour la stabilité des prix. Ces risques pourraient amoindrir l’embauche en haussant les prix. Le président Jerome Powell a expliqué inlassablement que pour cette raison, les objectifs du double mandat sont contradictoires et représentent un dilemme pour la Fed.

Passons maintenant au graphique 9. L’indice ISM du secteur manufacturier a plongé ce matin (à 48,0 contre 49,0 auparavant), puisque les nouvelles commandes ont continué de se contracter et que l’emploi a fléchi à un rythme plus rapide. Ce n’est pas vraiment ce qu’on appelle rapatrier l’activité manufacturière. Or, les prix payés ont un peu fléchi (à 64,8, contre 69,7 auparavant); pourtant, ils continuent d’augmenter rapidement au‑delà du seuil de 50, et certains facteurs pourraient fléchir compte tenu de ce qui se produit ce matin pour le pétrole (‑3 %) et dans les derniers jours pour le cuivre. Pourtant, les prix qui sous‑tendent un vaste ensemble de biens sont confrontés à des risques de répercussion des sanctions tarifaires. Il faudra attendre, la semaine prochaine, la publication des prix des services ISM pour mettre à jour ce graphique; toutefois, l’information dont nous disposons jusqu’à maintenant fait état de pressions haussières décalées et potentiellement considérables sur les prix d’après les corrélations entre les prix ISM et l’IPC.

Ce dilemme dans les politiques n’entre pas en ligne de compte dans les points de vue stridents exprimés par Christopher J. Waller et Michelle W. Bowman, gouverneurs, dans leurs explications sur les votes de dissension données avant la publication des données (veuillez cliquer sur ce lien, puis sur ce lien). Ils ont peut‑être raison et se portent aussi sans doute candidats au poste de Jerome Powell.

Il faut toutefois remercier Beth M. Hammack de Cleveland (qui n’a pas de droit de vote et qui votera en 2026) de rappeler aux marchés les arguments de Jerome Powell. Elle nous a mis sagement en garde en nous invitant à suivre très attentivement le marché du travail, en plus de faire valoir que l’inflation évoluerait à la hausse et que la Fed doit équilibrer ses deux mandats. Les marchés n’ont pas suivi son conseil cet avant‑midi. D’autres données et faits nouveaux et un plus grand nombre de communiqués pourraient avoir une incidence sur cette première réaction des marchés. Il faut aussi remercier Raphael W. Bostic, d’Atlanta (qui n’a pas de droit de vote et qui votera en 2027), qui lui a fait écho.

Ce qui n’est pas discuté ouvertement par les gouvernants, c’est l’importance de l’aléa moral. Les mauvaises politiques entraînent de mauvaises données, de mauvaises réactions des marchés, la baisse des taux de la Fed, puis, encore, de mauvaises politiques. Et ainsi de suite. La principale conséquence du legs de Jerome Powell pourrait être d’avoir ouvert la voie à un protectionnisme ravageur.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.