- La BdC a maintenu à 2,75 % son taux à un jour, comme on s’y attendait généralement.

- L’incertitude de ses prévisions s’est intensifiée puisqu’elle ajoute un troisième scénario de projection.

- La BdC n’entrevoit toujours pas de progrès dans ses quatre enjeux essentiels.

- L’échéance tarifaire de vendredi pourrait donner lieu à une escalade du scénario stagflationniste de la BdC.

- Elle a fait peu de cas, pour l’instant, de la politique budgétaire, mais tiendra éventuellement compte de l’assouplissement budgétaire.

- Elle affirme que le choix qui consiste à maintenir ou à abaisser les taux est dénué de sens et qu’il ne s’agit pas d’une information nouvelle…

- … sans donner d’assurance télégraphiée à propos de ce qui pourrait se produire.

- La BdC a omis de parler de la hausse de l’inflation sous‑jacente et paraît trop confiante à propos d’une baisse.

La BdC a maintenu à 2,75 % son taux directeur à un jour, comme on s’y attendait universellement et ce qui a été essentiellement anticipé dans les cours. En s’abstenant d’avancer un pronostic utile et en évitant continuellement une prévision référentielle pour privilégier trois scénarios plutôt que deux dans le précédent RPM en avril, elle déclare essentiellement qu’elle n’a aucune idée de ce qu’elle doit faire par la suite. Je ne pense pas que nous ayons appris quoi que ce soit de nouveau à propos du parti pris de la politique monétaire dans cet ensemble de communiqués.

La déclaration (détaillée) est accessible sur ce lien; nous la comparons à la déclaration précédente dans l’appendice. Le RPM est accessible sur ce lien. Le mot d’introduction de la conférence de presse du gouverneur Tiff Macklem se trouve sur ce lien; j’ai ajouté dans cette note une tentative de transcription de la conférence de presse.

LES MARCHÉS SE SONT VITE REPLIÉS

Si vous avez fait des opérations, il ne valait essentiellement pas la peine de vous lever ce matin‑là. La Banque du Canada a posé les mêmes regards confus, ce qui a eu un impact minimal sur les marchés. Les données sur l’économie américaine ont eu plus d’importance pour le dollar CA, qui s’est dévalorisé après la publication du PIB et des DCM de base des États-Unis (récapitulatif accessible sur ce lien), qui ont ensuite évolué en zigzag.

Les rendements à court terme des obligations du Canada ont à peine sourcillé : le rendement à deux ans a gagné 2 ou 3 points de base dans la foulée des déclarations et la couverture des positions l’a ensuite temporairement porté à 3 points de base environ de moins; ce rendement est maintenant en berne pour la journée.

Le marché des swaps indiciels à un jour (OIS) n’a toujours pas essentiellement bougé en prévision de la réunion du 17 septembre, sauf pour grapiller une poignée de points de base. L’anticipation des cours en prévision de la réunion d’octobre hésite entre une baisse et un maintien des taux. La réunion de décembre est anticipée à environ 60 % dans les cours pour une baisse des taux. Aucun de ces contrats n’a été considérablement malmené par les communiqués publiés aujourd’hui.

C’est ce qui devait se produire. La BdC continue de se tenir debout au milieu de la route et est aveuglée par les phares des voitures qui roulent dans sa direction. En toute honnêteté, je ne peux pas le lui reprocher.

POURQUOI LA BdC A MAINTENU SES TAUX AUJOURD’HUI

Dans son mot d’introduction, Tiff Macklem fait état de trois grandes raisons pour expliquer le maintien des taux aujourd’hui :

« Premièrement, l’incertitude au sujet des droits de douane imposés par les États-Unis au Canada est encore élevée. Les discussions entre les deux pays sont en cours et la politique commerciale américaine reste imprévisible.

« Deuxièmement, même si les droits de douane américains perturbent le commerce, l’économie canadienne montre une certaine résilience jusqu’à présent.

« Troisièmement, l’inflation est près de notre cible de 2 %, mais nous voyons des signes de pressions inflationnistes sous‑jacentes. »

LES QUATRE MÊMES ENJEUX

Dans la déclaration, il a gardé le principal paragraphe qui décrivait dans leurs grandes lignes les quatre enjeux essentiels qui monopolisent l’attention de la BdC pour se décider avant d’avoir l’assurance d’arrêter les prochaines étapes de sa politique monétaire.

« Le Conseil procède avec prudence, en portant une attention particulière aux risques et aux incertitudes auxquels l’économie canadienne est confrontée, notamment : dans quelle mesure les droits de douane américains plus élevés font baisser la demande pour les exportations canadiennes; à quel point cela a une incidence sur les investissements des entreprises, l’emploi et les dépenses des ménages; avec quelle ampleur et à quelle vitesse les hausses de coûts découlant des droits de douane et des perturbations commerciales sont répercutées sur les prix à la consommation; et comment évoluent les attentes d’inflation. »

J’invite le lecteur à consulter la note que j’ai publiée cet avant‑midi (sur ce lien) pour les détails sur l’absence de progrès quand il s’agit de répondre à ces quatre grands enjeux.

TROIS SCÉNARIOS — UN DE PLUS QU’AVANT — ET N’IMPORTE QUOI POURRAIT SE PRODUIRE

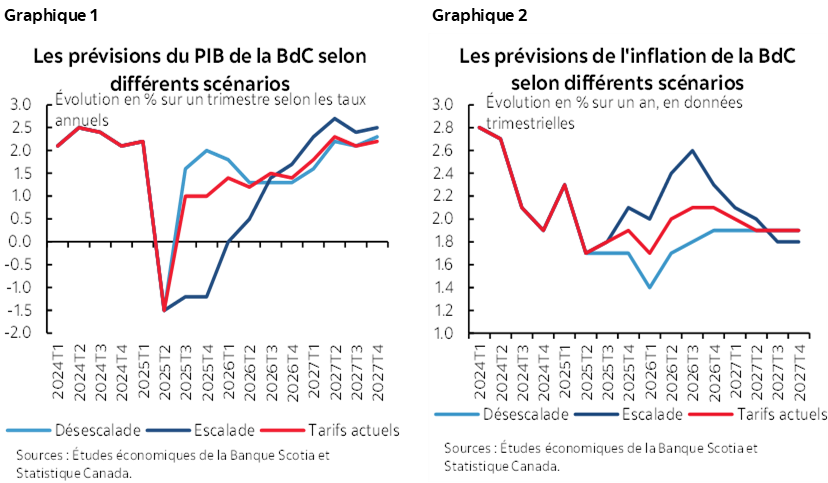

Le RPM de la BdC fait cette fois état de trois scénarios prospectifs, contre deux dans le précédent RPM d’avril. À l’époque, la BdC avait présenté un scénario dans lequel on négociait l’annulation des tarifs douaniers selon un processus imprévisible; or, l’incertitude qui plane sur la politique commerciale perdure, et un autre scénario est venu s’ajouter à l’hypothèse de ce scénario selon lequel les États-Unis ont imposé depuis d’autres tarifs douaniers, ainsi qu’à l’hypothèse d’une guerre commerciale mondiale plus dommageable et durable.

Aujourd’hui, elle présente trois scénarios. Dois‑je comprendre qu’elle en prévoit quatre dans le RPM d’octobre? Le scénario tarifaire actuel se fonde sur l’application de tous les tarifs douaniers à la date convenue. Un autre scénario insiste sur une réduction des tarifs, et un autre encore suppose que les tarifs augmentent encore : c’est ce qu’on appelle les scénarios de désescalade et d’escalade.

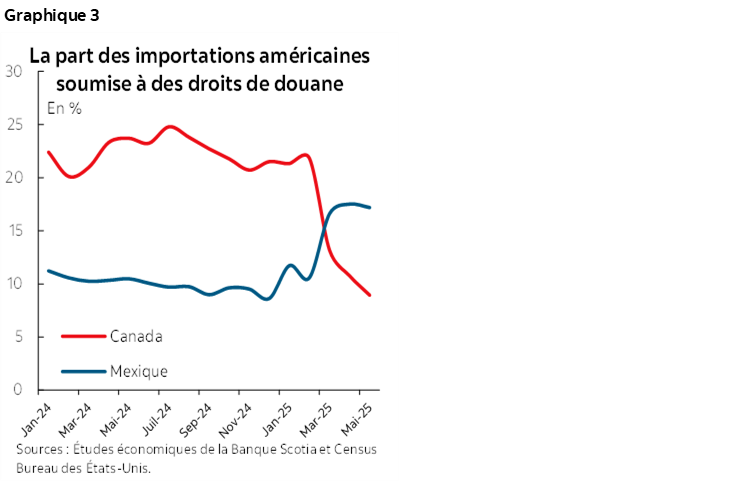

Les graphiques 1 et 2 font état des prévisions du PIB et de l’inflation selon chacun de ces trois scénarios hypothétiques.

Il est important de noter que le scénario tarifaire « actuel » de la BdC est effectivement établi en date d’aujourd’hui et qu’il ne tient pas compte de la menace tarifaire actuelle de tarifs de 35 % de Donald Trump le vendredi 1er août, ce qu’il a annoncé ce matin comme une échéance ferme, ni non plus des tarifs sur le cuivre ou sur les produits pharmaceutiques ou de tous les autres tarifs. Ce scénario tient compte des tarifs en vigueur à ce jour, dont les tarifs de 50 % sur l’acier et sur l’aluminium, de 25 % sur le contenu non américain des véhicules importés, de 25 % sur les pièces détachées des voitures non conformes à l’AEUMC, des tarifs de 25 % sur les biens importés non conformes à l’AEUMC sauf l’énergie, l’électricité et la potasse à 10 %. Le scénario actuel tient également compte des mesures de rétorsion brandies par les Canadiens jusqu’à maintenant, mais non de celles qui pourraient se multiplier.

Si la menace des tarifs du 1er août se matérialise, le scénario le plus probable pourrait être celui qui prévoit une escalade qui amplifierait le choc des tarifs américains et la réaction du Canada. Ce scénario laisse entrevoir une hausse de l’inflation et un affaissement de la croissance dans un choc stagflationniste qui compliquerait considérablement la situation pour la BdC.

Trois scénarios plutôt que deux télégraphient aujourd’hui une plus grande incertitude qui pèse sur le processus décisionnel de la BdC à mon avis.

La BdC a clairement fait état des incidences inflationnistes qui émanent de chaque scénario sans s’en remettre à celui qu’elle juge plus probable :

« Dans le scénario de maintien des droits de douane, l’inflation globale reste près de 2 % durant la période visée, les pressions à la hausse et à la baisse sur l’inflation se contrebalançant plus ou moins. » Ce scénario du « maintien des droits de douane » ne veut pas dire que les droits baisseront.

« Comme les deux autres scénarios l’illustrent, des droits de douane moins élevés atténueraient les pressions à la hausse directes sur l’inflation et des droits de douane plus élevés intensifieraient ces pressions. De plus, de nombreuses entreprises indiquent qu’elles doivent assumer des coûts pour trouver d’autres fournisseurs et se tailler une place sur de nouveaux marchés. Ces coûts pourraient venir ajouter aux pressions à la hausse sur les prix à la consommation. »

Le graphique 2 fait état de l’impact produit.

LA DÉCLARATION FAIT ÉTAT DU MAINTIEN OU DE LA BAISSE DES TAUX : À QUOI D’AUTRE FALLAIT‑IL S’ATTENDRE?

Or, dans certains grands titres, on a décidé de faire peu de cas de tous ces scénarios et de donner plus d’importance que le méritait le paragraphe suivant dans la déclaration :

« Nous continuerons d’analyser l’évolution et la force des pressions sur l’inflation – celles à la baisse dues à l’affaiblissement de l’économie et celles à la hausse découlant de la montée des coûts attribuable aux droits de douane et à la réorganisation du commerce. Si l’affaiblissement de l’économie fait peser des pressions à la baisse supplémentaires sur l’inflation et que les pressions à la hausse sur les prix dues aux perturbations commerciales sont contenues, une réduction du taux directeur pourrait être nécessaire. »

Bien sûr! Mais il s’agit d’une déclaration très « hypothétique », qui ne nous laisse pas en meilleure position lorsqu’il s’agit d’évaluer leur probabilité par rapport à la déclaration qui porte sur l’évidence. Et à nouveau, selon ce que la BdC télégraphie clairement, elle n’a aucune idée de ce à quoi il faut s’attendre. Les boutiques qui prédisent habituellement une hausse des taux ont avancé une interprétation très sélective des communiqués publiés aujourd’hui par la BdC.

LES FACTEURS QUI PORTENT L’INFLATION SOUS‑JACENTE

Pour promouvoir l’ouverture sur un assouplissement éventuel des taux, sans rien révéler de nouveau, il semble qu’on s’en remette à la réflexion de la BdC selon laquelle les pressions exercées par l’inflation sous‑jacente pourraient se calmer :

« Il y a des raisons de penser que la récente augmentation de l’inflation sous-jacente se dissipera progressivement. Le dollar canadien s’est apprécié, ce qui réduit les coûts d’importation. La croissance des coûts unitaires de main-d’œuvre s’est modérée et l’économie est en situation d’offre excédentaire. En même temps, les droits de douane imposent de nouveaux coûts directs, qui seront graduellement répercutés sur les consommateurs. Dans le scénario de maintien, les pressions à la hausse et à la baisse se font plus ou moins contrepoids, alors l’inflation reste près de 2 %. »

Qu’est‑il advenu des précédentes interventions du gouverneur Tiff Macklem à propos du tumulte commercial et de la fragmentation mondiale qui hausse les coûts dans la chaîne des stocks et la chaîne logistique et des autres rajustements qui pourraient se répercuter en permanence et faire monter les prix? Il n’en est pas question dans ces déclarations alors qu’on pourrait d’abord prétendre que ces faits font partie des raisons pour lesquelles la BdC n’a pas su prévoir le bond de l’inflation sous‑jacente jusqu’à maintenant. Qu’en est‑il des déficits de production? De grâce, ils sont surnotés. Le Canada est en territoire d’offre excédentaire d’après les deux indicateurs des déficits de production de la BdC pour huit à 10 trimestres, et pourtant, l’inflation sous‑jacente est restée plutôt récalcitrante d’après les données désaisonnalisées et annualisées sur un mois et définies en bonne et due forme pour les trois grands indicateurs, et l’ampleur des hausses de prix évolue tendanciellement à la hausse.

CE QUI MANQUE DE TOUTE ÉVIDENCE

On n’a pas du tout parlé des incidences potentielles du budget de l’automne ni des effets de la politique budgétaire, sauf les programmes d’aide sectoriels. Ce qui pourrait vouloir dire que la BdC joue la prudence politique, sans toutefois se pencher sur le risque évident qu’une politique budgétaire nettement expansionniste s’inscrive dans la foulée en plus des modestes mesures adoptées grâce aux voies et aux moyens durant l’été. L’assouplissement budgétaire pourrait facilement se substituer à l’assouplissement monétaire s’il le fallait ou faire basculer le dialogue de la politique monétaire dans l’autre sens, en attendant de voir ce qu’il adviendra du reste du tableau.

LA MENACE TARIFAIRE EST‑ELLE EXAGÉRÉE?

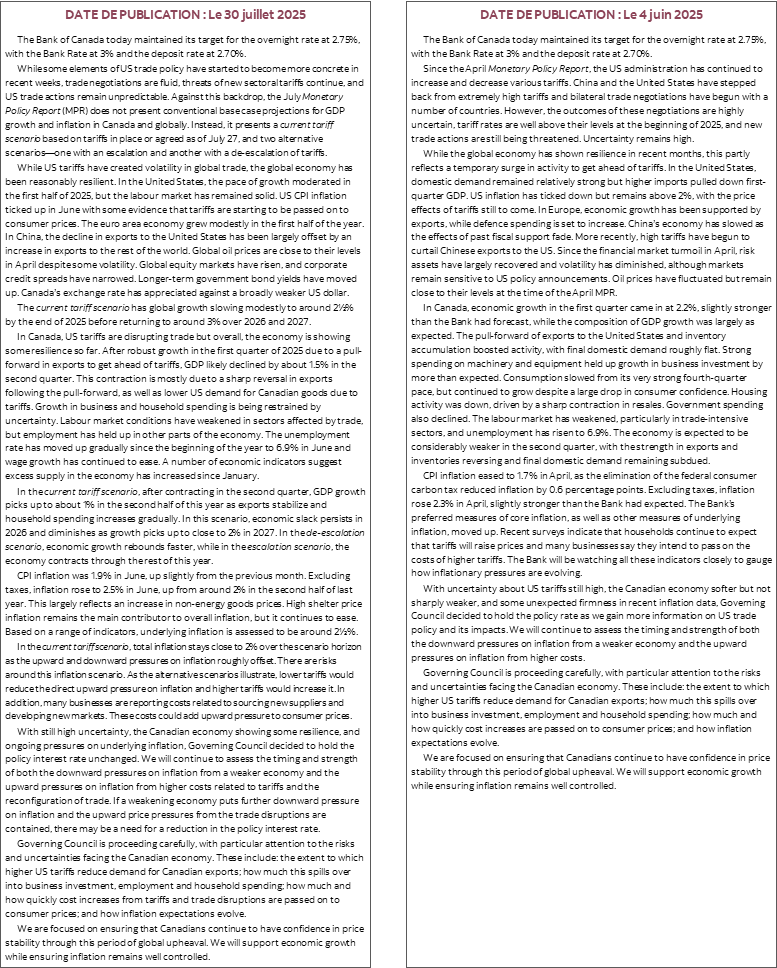

La BdC estime qu’en définitive, le montant des exportations canadiennes qui pourrait être conforme à l’AEUMC ou à l’ACEUM est un peu plus élevé que ce que nous constatons et que ce à quoi nous nous attendons. Elle croit qu’il pourrait s’agir de 95 % de toutes les exportations non énergétiques et de 100 % des exportations énergétiques. Nous avons tendance à faire valoir qu’il pourrait plutôt s’agir de 90 % environ. Le graphique 3 nous apprend que d’après les données douanières américaines, il pourrait déjà s’agir de 90 %, compte tenu des droits de douane effectivement perçus. La première sous‑gouverneure Carolyn Rogers en a fait état dans la conférence de presse (cf. ci‑après).

Selon un argument que je fais valoir auprès des clients, si on évite l’escalade et que le plan directeur des pactes conclus avec d’autres pays s’applique, il se peut que la menace tarifaire brandie contre le Canada soit exagérée, surtout par rapport aux autres faits nouveaux. Il s’agit et il pourrait s’agir d’un enjeu considérable pour certains secteurs comme la métallurgie.

Mais si, par exemple, on prend des tarifs de 15 % à 20 % comme ceux que les États-Unis ont imposés au Japon, à l’Union européenne et au Royaume-Uni, et que ces tarifs sont légèrement inférieurs, entre autres, alors que les représentants de l’administration continuent d’indiquer que ces tarifs s’appliqueront probablement uniquement aux échanges commerciaux non conformes à l’AEUMC ou à l’ACEUM, des tarifs de 15 % à 20 % sur une part de 5 % à 10 % de nos échanges commerciaux sont en toute honnêteté presque dérisoires. C’est probablement l’une des raisons pour lesquelles la paire USD/CAD a décroché des pics atteints auparavant, puisque le dollar CA s’est valorisé de concert avec la baisse des craintes du marché à propos des tarifs depuis le « Jour de la Libération » le 2 avril. Si la menace tarifaire s’intensifie encore, il se peut que le dollar CA se rajuste à nouveau, ce qui invite à faire preuve de prudence pour l’inflation sous‑jacente.

Je crois que ce qui compte plus pour le Canada que l’élasticité des prix des exportations pour les tarifs, c’est l’élasticité des revenus de la demande américaine exprimée pour les exportations canadiennes en raison de la croissance au sud de la frontière. Pour tout dire simplement, si l’économie américaine reste résiliente, elle continuera d’attirer plus d’importations du Canada à des taux tarifaires effectifs moindres si ce scénario se révèle exact. Ce qui compte beaucoup plus pour le Canada, c’est de savoir si l’économie américaine continue de connaître une honnête croissance.

À cet égard, nous nous inquiétons davantage d’un ralentissement de la croissance de l’économie américaine. De multiples études sont consacrées à l’impact des politiques migratoires de Donald Trump sur le ralentissement de la croissance de l’économie américaine. Le facteur de l’incertitude vient plomber cette croissance et pourrait constituer la raison pour laquelle les ventes intérieures privées ont été léthargiques dans les chiffres du PIB américain publiés ce matin. Le marché obligataire intervient à l’encontre de la politique budgétaire. Il en va de même de la Fed. Et les tarifs douaniers pèseront probablement sur la croissance de l’économie américaine en surissant le commerce mondial, ce qui ne profitera à personne, et en comprimant le pouvoir d’achat intérieur des consommateurs et des entreprises américains. L’économie américaine défie les attentes depuis un certain temps; or, un discours très raisonnable permet toujours de pointer les risques de baisse de la croissance de l’économie américaine, ce qui finira par se produire si ce n’est pas déjà fait.

En bref, il faut garder l’esprit ouvert sur tous les scénarios, dont la possibilité d’un choc tarifaire effectif amoindri de concert avec l’assouplissement de la politique budgétaire et un taux directeur réel qui se situe déjà aux alentours de 0 %. Il ne s’agit pas d’un scénario particulièrement conciliant.

LA TRANSCRIPTION DE LA CONFÉRENCE DE PRESSE

Le lecteur trouvera ci‑après une tentative de transcription d’un compte rendu de la période de questions qui a eu lieu avec les journalistes pendant la conférence de presse. Il faut imputer toutes les erreurs ou omissions à mes compétences de transcription, à défaut d’un relevé formel.

Q1. Même si un certain type d’accord est intervenu entre le Canada et les États-Unis, l’incertitude restera‑t‑elle forte en raison de l’examen en instance de l’AEUMC ou de l’ACEUM?

R1. Espérons qu’il y aura un accord et qu’il s’agira d’un accord valable. Mais oui, on a le sentiment que la politique américaine pourrait bien rester imprévisible, et qu’il sera difficile de rétablir la confiance; mais oui, une part d’incertitude perdurera. Il y a effectivement une forte part d’incertitude dans notre scénario tarifaire actuel depuis un certain temps, ce qui finira par se dissiper. Dans notre scénario de désescalade, les tarifs diminuent, mais l’incertitude perdure.

Q2. Selon la projection centrale, l’inflation sous‑jacente s’établit à 3 % d’ici la fin de cette année. Quelle sera l’importance de cet obstacle dans les mesures à adopter pour donner un répit aux Canadiens?

R2. Selon l’une des raisons que nous avons avancées, nous constatons des pressions sur l’inflation sous‑jacente. Ces pressions se sont toutes alourdies. Elles ont retenu notre attention. À terme, nous allons surveiller attentivement l’évolution de la situation. Certains facteurs pourraient se dénouer, par exemple la dévalorisation du dollar CA, les frais de main-d’œuvre unitaires et la décélération de la croissance des salaires, ainsi que l’offre excédentaire. Nous commençons à peine à entrevoir les effets des tarifs douaniers, dont les contremesures et ce qui aura pour effet d’exercer certaines pressions haussières.

[Note du rédacteur : Auparavant, Tiff Macklem a déclaré que les marchés du travail et les salaires n’ont pas d’importance dans l’orientation de l’inflation, ce qui révèle un parti pris très asymétrique à l’égard de l’incidence des frais d’emploi rajustés de la productivité sur l’inflation.]

Q3. La Banque peut‑elle supporter un taux d’inflation de 2,5 % ou est‑ce toujours trop élevé?

R3. Si l’inflation se situe actuellement à 2,5 %, mais que les pressions laissent entendre qu’elle se dénouera et qu’elle se rétablira à 2 %, alors nous serons à l’aise. Si nous pensons que l’inflation reste engluée à ce niveau ou qu’elle augmente, alors nous ne serons pas à l’aise. Tout dépend du parcours à terme, et nous devons penser davantage aux risques. Nous pensons non pas en fonction d’une seule et même prévision, mais plutôt d’après une fourchette de scénarios. Nous espérons que l’horizon s’éclaircira.

Q4. Vous faites observer que le taux des tarifs effectifs augmente de 5 points de pourcentage. Mais quel est votre point de départ? Comment arrivez‑vous à votre estimation de 95 % de conformité à l’AEUMC?

R4. Carolyn Rogers répond à la question. Le référentiel était proche de zéro. Nous arrivons à 5 % d’après la composition pondérée du commerce et des tarifs actuels. Le taux de conformité de 95 % est une prévision, en supposant qu’on sera plus motivé à rédiger la paperasse qui permettra d’assurer la conformité.

R4 (suite) : Tiff Macklem apporte des précisions. La situation est fluide. Ces scénarios sont établis d’après de nombreuses hypothèses. Nous verrons ce qui se produira. Il y a plus qu’un résultat dans ce cas.

Q5. Faut‑il toujours abaisser les taux cette année si votre scénario tarifaire actuel se vérifie?

R5. Nous allons prendre nos décisions une à la fois. Je peux avancer trois affirmations. La situation n’a pas changé énormément depuis notre dernière décision. En raison de l’incertitude, nous continuons de donner plus d’importance aux risques et nous sommes déjà en train de réagir. Nous avons répété les quatre mêmes affirmations que nous priorisons et qui sont décrites dans la déclaration. Aussi, nous avons déclaré qu’à terme, si la léthargie de l’économie donne lieu à d’autres pressions qui font baisser l’inflation et que les pressions haussières des coûts sur l’inflation sont endiguées, il se pourrait qu’on doive abaisser encore les taux. Je crois que ça vous donne une idée de la situation actuelle. Ce que nous allons faire? Nous allons suivre la situation comme tout le monde. Nous avons donné les détails des différents indicateurs et des divers chiffres sur lesquels nous nous penchons et nous continuerons de nous assurer que l’inflation est bien maîtrisée.

Q6. Vous ne vous attendez pas à une récession cette année et vous prévoyez un rebond par la suite. Quelles sont les raisons de ce rebond?

R6. Le profil trimestriel du PIB est sanctionné par ces basculements tarifaires. On constate une très forte décélération des exportations au deuxième trimestre, ce qui amoindrit la croissance. Après avoir baissé brusquement au deuxième trimestre, les exportations ne devraient pas se contracter autant au troisième trimestre. Dans la colonne de la consommation, les exportations continuent de croître, et même si elles sont entravées par l’incertitude, elles progressent toujours et devraient continuer de le faire dans le troisième et le quatrième trimestres. Dans ce scénario, la croissance reprend du mieux en 2026‑2027.

Q7. En mai, vous avez déclaré que vous vous attendiez à des stigmates permanents en raison des tarifs douaniers. Qu’en pensez‑vous maintenant? Y a‑t‑il eu des effets substantiels?

R7. La croissance reste inférieure à 2 % et baisse en permanence. À cause des tarifs, l’économie est moins efficiente. Elle recommencera à progresser, mais continue de suivre un parcours baissier en permanence, à moins que les tarifs soient annulés. [Note de la rédaction : On peut supposer qu’il en va de même de la croissance potentielle.]

Q8. Le premier ministre Doug Ford invite à BdC à abaisser dès maintenant les taux d’intérêt. Qu’en dites‑vous?

R8. Nous prenons les décisions indépendamment de l’appareil politique de manière à nous acquitter de notre mandat. L’expérience des dernières années souligne à quel point l’inflation déplaît aux Canadiens. Nous épaulerons l’économie tout en veillant à ce que les problèmes tarifaires ne deviennent pas des problèmes inflationnistes.

Q9. La BdC pense‑t‑elle que les soldes des règlements atteindront un niveau qui l’obligera à racheter à terme des bons du Trésor?

R9. Notre plan n’a pas changé. Nous pensons toujours que notre bilan comprendra des soldes de règlements de l’ordre de 50 à 70 milliards de dollars sans changer nos plans tout de suite.

Q10. Que fera la BdC pour s’assurer que la léthargie sectorielle attribuable aux tarifs douaniers ne s’étend pas à d’autres secteurs d’activité?

R10. Les tarifs de 50 % sur l’acier et l’aluminium produisent un effet très sévère et direct. Or, quand on examine d’autres secteurs que ceux qui sont touchés directement, on continue de progresser. Dans les autres secteurs de l’économie, l’emploi continue de s’accroître. La consommation continue de progresser. L’économie fait preuve d’une certaine résilience jusqu’à maintenant. Nous surveillerons attentivement ce qu’il adviendra en raison des tarifs mêmes dans le cadre de cette évolution. Nous espérons pouvoir continuer de nous rapprocher du scénario de désescalade; or, il ne s’agit pas du seul résultat possible. À l’évidence, la politique monétaire n’est pas un outil auquel on peut faire appel pour cibler certains secteurs, ce qui est le rôle de la politique budgétaire, qui doit permettre d’y arriver. Nous devons nous pencher sur l’ensemble de l’économie et des effets dominos.

Q11. Les électeurs sont devenus plus droitistes dans un plus grand nombre d’économies et à contresens de politiques commerciales et migratoires plus ouvertes mondialement. Je me demandais si l’incertitude qui règne sur les règles commerciales se dissipe. Est‑ce que le fait de ne pas être soumis à des pressions politiques de la part du premier ministre comme le fait le président américain rend votre tâche plus facile?

R11. Je pense qu’il faudrait que je prononce un discours pour répondre à cette question. Même avant que Trump soit élu, le commerce basculait. Le monde se fragmente, ce qui produira un impact.

Q12. Quelles sont les réflexions de la BdC à propos des hausses massives des dépenses militaires et de leur impact sur la productivité?

R12. Carolyn Rogers répond à la question. À long terme, ces hausses massives favoriseront probablement la productivité. Elles génèrent une certaine activité économique au Canada. Il faut attendre longtemps avant que ces mesures se répercutent sur l’économie. [Note de la rédaction : Personnellement, je crois que c’est très douteux, puisque les dépenses militaires importantes sortent de l’économie et que le produit final n’a aucun rôle direct à jouer dans la production de quoi que ce soit.]

Q13. Dans quelle mesure les baisses de taux de la Fed pourraient‑elles impacter directement le Canada, ce qui ferait en sorte qu’il serait moins possible d’avoir une tâche plus facile?

R13. Nous avons un taux de change flexible et nous pouvons adapter la politique monétaire aux besoins de l’économie canadienne.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.