- Il se pourrait que le PIB du T2 soit en train de fléchir.

- Les facteurs qui l’expliquent sont variés : il s’agit aussi bien des droits de douane que de la météo et des incendies de forêt.

- Jusqu’à maintenant, l’inflation sous‑jacente est toujours trop forte et récalcitrante…

- … en prévision des risques prospectifs de l’inflation, au‑delà du simple PIB et des arguments flous.

- Pour ce qui est des DCM fondamentales aux États‑Unis, les surprises se multiplient; le secteur de la consommation a toutefois trébuché.

- PIB canadien : évolution en % sur un mois, avril 2025, en données désaisonnalisées :

- Données réelles : ‑0,1

- Banque Scotia : 0,0

- Consensus : 0,0

- Auparavant : 0,2 (données révisées par rapport à 0,1)

- Estimation « éclair » de mai : ‑0,1

En avril et en mai, l’économie du Canada a trébuché, après avoir été révisée à la hausse jusqu’en mars. Les raisons ont probablement beaucoup à voir avec le dénouement des effets de l’anticipation tarifaire, ainsi qu’avec les incendies de forêt et la météo. Le T1 et le T2 sont probablement le mieux réunis pour ce qui est du pistage afin de lisser ces effets; l’objectif continue de porter : a) sur la croissance du S2 de 2025; et b) sur les facteurs plus complexes qui expliquent l’inflation sous‑jacente jusqu’à maintenant et à terme.

Le PIB s’est replié de 0,1 % sur un mois en avril, ce qui représente deux dixièmes de moins que le pronostic « éclair » initial publié par Statistique Canada il y a environ un mois. Ce repli s’explique en partie par les données plus anémiques publiées depuis ce pronostic. Il s’explique aussi en partie par une révision à la hausse du PIB de mars, qui s’est relevé d’un cran à 0,2 % sur un mois en données désaisonnalisées, ce qui constitue un point de décrochage supérieur pour le PIB d’avril et ce qui rend plus difficile la continuité de la croissance.

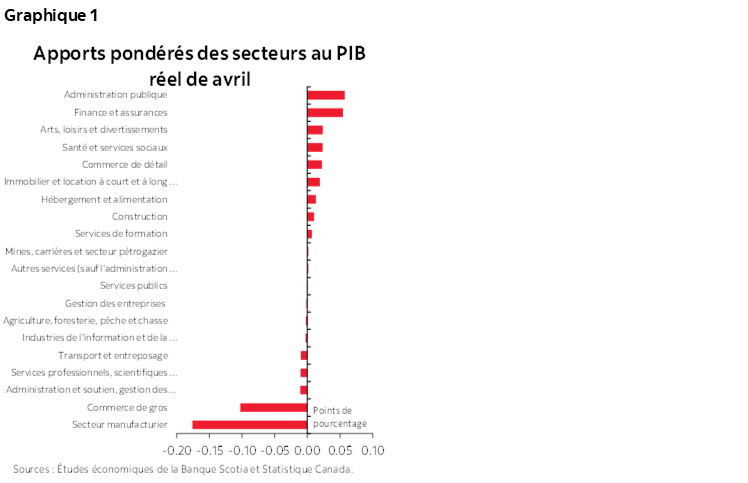

Le graphique 1 indique que l’activité manufacturière et le commerce de gros ont constitué un énorme facteur dans le repli du PIB d’avril; ces deux secteurs se sont conjugués pour rogner trois dixièmes de point pondérés sur la croissance du PIB de ce mois. Il s’agit d’un dénouement du modeste relèvement du PIB apporté par ces secteurs dans les mois précédents. L’activité manufacturière et le commerce de gros s’étaient conjugués pour ajouter, en chiffres arrondis, 0,2 point de pourcentage à la croissance du PIB en janvier et à celle de février. Ces deux secteurs ont surperformé en raison de l’anticipation tarifaire, mais sont dès lors appelés à sous-performer puisque ces effets s’estompent. À terme, la tendance est appelée à rester atonique dans ces catégories.

L’estimation éclair du PIB de mai s’établit à ‑0,1 %. Cette estimation appelle quelques mises en garde. D’abord, le pronostic est limité par les facteurs, puisque nous n’avons pas de détails au‑delà de cette explication de Statistique Canada :

« Les baisses observées dans l'extraction minière, l'exploitation en carrière, et l'extraction de pétrole et de gaz, dans les administrations publiques et dans le commerce de détail ont été contrebalancées en partie par la hausse enregistrée dans les services immobiliers et les services de location et de location à bail.»

Deuxièmement, la léthargie de mai s’explique probablement par une combinaison des incendies de forêt et de la météo. Si Statistique Canada insiste tant sur l’exploitation minière et sur l’extraction pétrogazière, c’est peut‑être en raison des interruptions limitées qui ont été déclarées par ce secteur et qui seraient liées aux incendies. Statistique Canada avait publié ce rapport, qui comprenait une estimation des effets des incendies de forêt sur ces secteurs : ils représentaient 0,125 % du PIB canadien. En outre, dans les régions densément peuplées du pays comme l’Ontario et le Québec, la lenteur de l’arrivée du printemps a pu amoindrir l’activité dans les catégories saisonnières. Honnêtement, mai a été un mois piteux pour la météo dans le centre du Canada.

Troisièmement, les estimations éclair du PIB se prêtent toujours à un risque de révision élevé même si, à ce stade, nous ne pouvons pas savoir dans quel sens les révisions seront apportées.

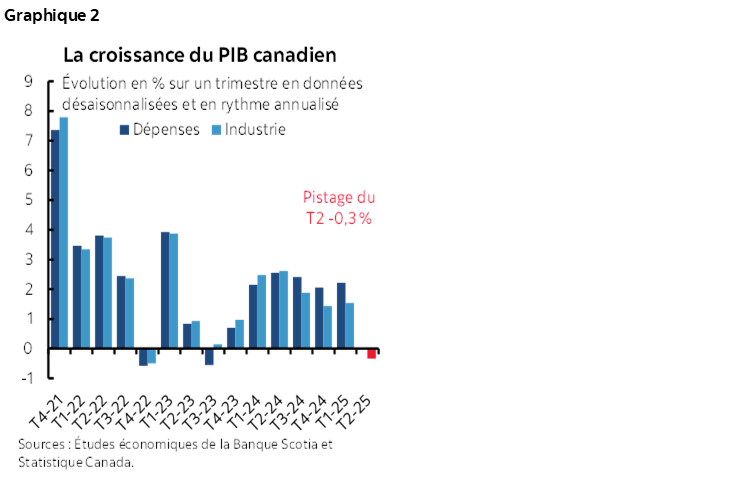

Le PIB du T2 s’est inscrit à ‑0,3 % sur un trimestre en données désaisonnalisées et en rythme annualisé après s’être établi à 1,6 % sur un trimestre en données désaisonnalisées et en rythme annualisé (graphique 2). Ces résultats se fondent sur le PIB mensuel jusqu’en mai en supposant que le PIB de juin fait du surplace uniquement pour éviter de fausser artificiellement le calcul par rapport à ce que nous savons jusqu’à maintenant.

L’économie est‑elle donc en train de vraiment trébucher au T2? La situation est ambiguë pour deux raisons. Premièrement, l’anticipation tarifaire du T1 se dénoue au T2 et il faut des données plus épurées par la suite pour avoir une meilleure idée des tendances sous‑jacentes. Deuxièmement, ce pistage dresse un portrait incomplet de ce qui se produit parce qu’il ne fait appel qu’aux comptes mensuels de production et du PIB d’après les revenus, qui ne captent pas les variations des stocks et des échanges commerciaux. Ces variations sont extrêmement importantes quand les chocs de l’offre sont accentués par les effets des droits de douane et puisqu’on ne sait pas vraiment comment se dénoueront ces deux effets lorsque le surcroît des importations du T1 (d’où le poids qui pèse sur le PIB comme effet de fuitage) s’infléchira au T2 alors que les stocks ajoutés aux chiffres de la croissance du T1 pourraient eux aussi s’infléchir. Nous en aurons donc la preuve dans les chiffres trimestriels du PIB.

La BdC serait‑elle influencée par ces chiffres? Là encore, la situation est ambiguë. Le PIB est un intrant dans une structure‑cadre de déficit des extrants, et la BdC avait estimé que l’écart serait compris entre ‑1 % et 0 % au T1. Cet écart pourrait se creuser au T2, en attendant toutefois la publication du PIB d’après les dépenses de tout le trimestre et de l’évaluation que fera la BdC des dommages dans la colonne de l’offre.

Mais à l’évidence, d’autres facteurs expliquent la raison pour laquelle l’inflation sous‑jacente reste aussi élevée et récalcitrante tendanciellement, malgré une mollesse potentiellement légère. Le travail de la BdC consiste à orienter l’inflation sur une cible de l’ordre de 2 %, en le faisant prospectivement. Elle n’atteint pas cette cible jusqu’à maintenant pour ce qui est des pressions qui sous‑tendent les prix, en rappelant que l’IPC de synthèse est fortement abaissé en raison de l’annulation de la taxe sur le carbone pour les consommateurs.

Toujours est‑il que la voie à suivre pour la BdC sera aussi éclairée par les droits de douane et par les effets de la chaîne logistique sur l’inflation, par les perspectives d’une activité commerciale significative et par le pacte sur la sécurité, ainsi que par la mesure selon laquelle le Canada s’échinera à mettre au point la relance budgétaire. Ce que le Canada ne doit surtout pas faire, c’est répéter l’erreur de surfaire la relance monétaire et budgétaire combinée sans avoir la preuve que l’inflation est jusqu’à maintenant enlisée dans les blocages de la chaîne logistique.

L’INFLATION AMÉRICAINE ÉTONNE LÉGÈREMENT À LA HAUSSE ALORS QUE LE SECTEUR DE LA CONSOMMATION FLÉCHIT

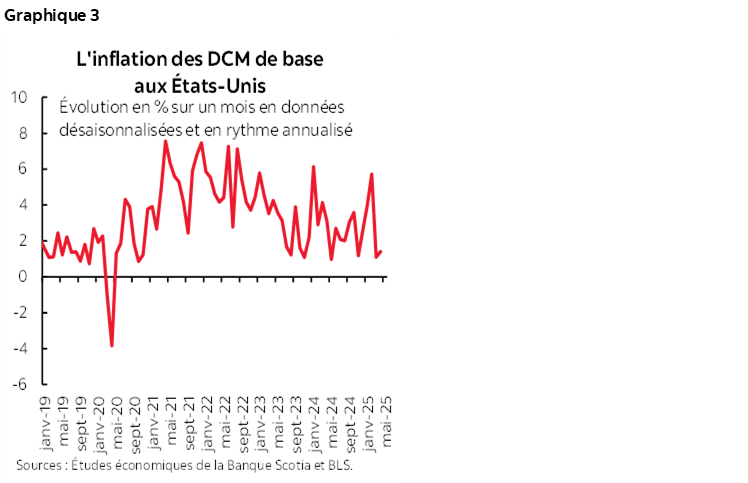

L’inflation sous‑jacente des DCM aux États‑Unis a pris presque tout le monde de court en augmentant de +0,18 % sur un mois en données désaisonnalisées, chiffre qui a été arrondi à 0,2 %. C’est plus que l’IPC sous‑jacent et que les rajustements pour tenir compte des différents coefficients de pondération des DCM dans les catégories de l’IPC et dans les apports des prix des producteurs aux DCM. Ce résultat reste toutefois toujours aussi faible (graphique 3); or, tout le débat est prospectif en ce qui concerne le moment où les pressions de l’inflation sous‑jacente pourraient s’exercer en raison des répercussions tarifaires.

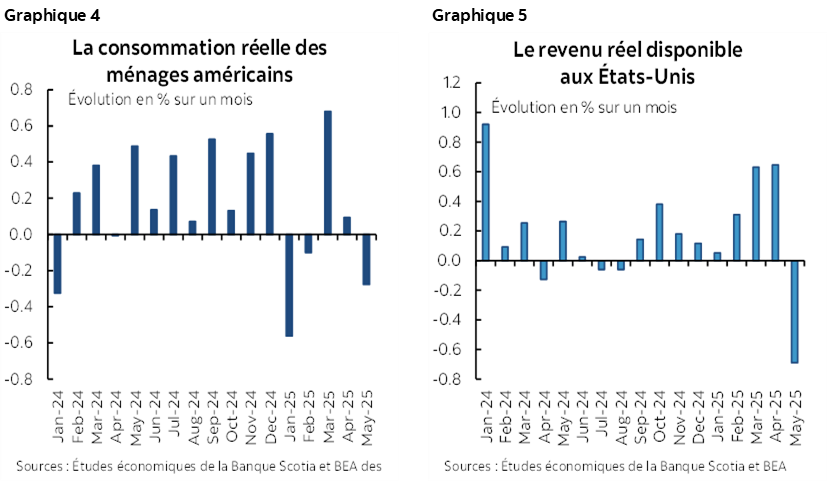

Toutefois, le choc le plus retentissant a porté sur la colonne des revenus et la colonne des dépenses des chiffres sur la consommation qui ont été publiés cet avant‑midi. Les revenus ont baissé de 0,4 % sur un mois en mai, après une importante hausse de 0,7 % en avril. Les dépenses ont reculé de ‑0,1 % sur un mois et ont perdu 0,3 % en chiffres corrigés de l’inflation. Ces chiffres sont beaucoup plus faibles que ce qu’indiquait le groupe témoin des ventes au détail. Les dépenses consacrées aux biens ont flanché de ‑0,76 % sur un mois en données désaisonnalisées, et les dépenses consacrées aux services se sont envolées de 0,14 %. Les fortes baisses des dépenses de consommation et des revenus des ménages sont comptabilisées après les chiffres corrigés de l’inflation (graphiques 4 et 5).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.