- L’inflation sous‑jacente reste trop forte selon tous les indicateurs.

- Les hausses de prix continuent de prendre plus d’envergure.

- La BdC devrait continuer d’éviter tout penchant pour un assouplissement.

- IPC canadien, évolution en % sur un mois, en données non désaisonnalisées//évolution en % sur un an, mai 2025 :

- Données réelles : 0,6/1,7

- Scotia : 0,4/1,6

- Consensus : 0,6/1,7

- Auparavant : ‑0,1/1,7

- IPC en moyenne tronquée : 2,84 % sur un mois en données désaisonnalisées et en rythme annualisé

- IPC en moyenne pondérée : 2,22 % sur un mois en données désaisonnalisées et en rythme annualisé

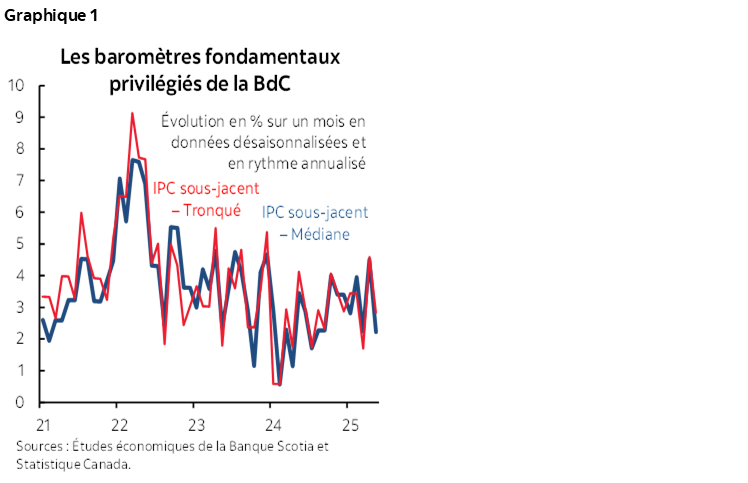

L’inflation sous‑jacente reste trop forte pour envisager des baisses de taux (graphique 1). Ignorez l’IPC de synthèse, qui continue d’évoluer à la baisse en raison du retrait de la taxe sur le carbone pour les consommateurs. Le taux de variation est effectivement inférieur à la cible de 2 %, mais la distorsion causée par le retrait de cette taxe rend ce chiffre insignifiant. Ce qu’il faut surtout dire dans ce cas, c’est que les pressions sous‑jacentes qui pèsent sur les prix restent trop fortes et que la hausse de l’envergure vient télégraphier qu’il faut encore mieux maîtriser l’inflation. Autrement dit, la Banque du Canada ne devrait même pas « penser à réfléchir » au moment à choisir pour abaisser les taux. Penchons‑nous d’abord sur un pacte dans le commerce et la sécurité, sur le budget de l’automne, puis sur les données complémentaires.

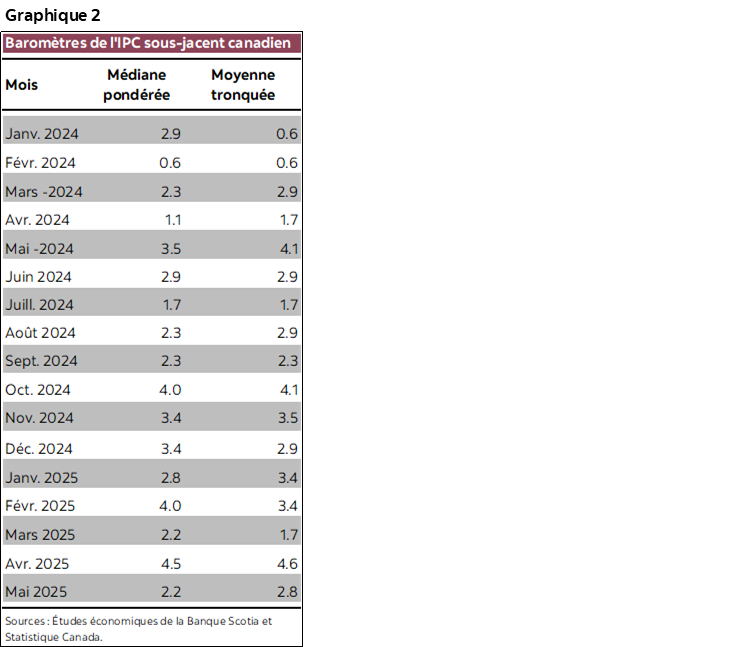

La moyenne des deux baromètres privilégiés de la BdC pour l’inflation sous‑jacente s’est établie à 2,5 % sur un mois en rythme annualisé et désaisonnalisé en mai. La moyenne tronquée s’est inscrite à 2,8 % et la moyenne pondérée, à 2,2 %. Après la publication, en avril, d’une moyenne de 4,5 % sur un mois en données désaisonnalisées et en rythme annualisé, on pourrait à juste titre s’attendre en mai à des chiffres moins élevés parce que les seuils ont été haussés. Ce qui ne s’est pas produit de façon convaincante.

La tendance reste trop forte. Selon la moyenne mobile sur trois mois, les deux indicateurs sous‑jacents privilégiés de la BdC se chiffrent à 3 % sur un mois en données désaisonnalisées et en rythme annualisé. Comme l’indique le graphique 2, il ne s’agit pas d’un simple feu de paille. C’est ce qui se passe depuis nettement plus d’un an, comme en témoigne la tendance tenace des chiffres sur un mois en données désaisonnalisées et en rythme annualisé, qui sont trop élevés. Mais on peut simplement les ignorer.

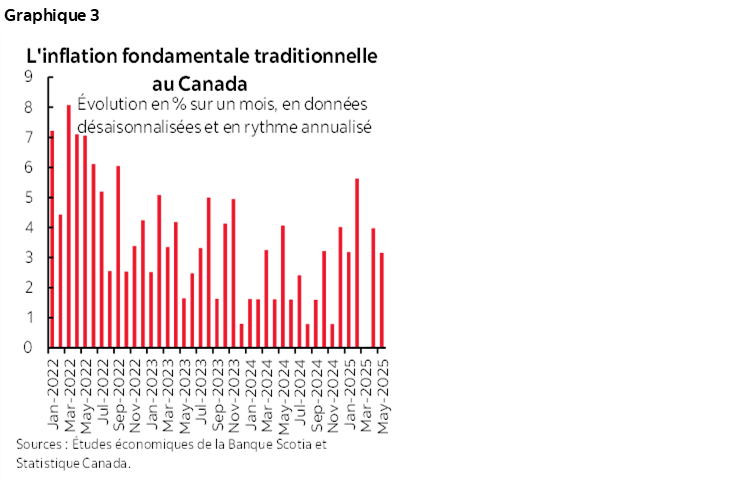

Vous pensez que ces baromètres surcomptabilisent l’inflation sous‑jacente? C’est ce que Tiff Macklem a déclaré, sans pourtant fournir la preuve qu’ils sont sériellement corrélés et qu’ils évoluent considérablement au fil du temps. Faudrait‑il plutôt s’en remettre à d’autres baromètres sous‑jacents plus simples? Alors très bien. Le graphique 3 nous apprend que l’IPC sous‑jacent traditionnel s’est embrasé encore plus à 3,2 % sur un mois en données désaisonnalisées et en rythme annualisé en mai, à 4 % en avril, à 0 % en mars, à 5,6 % en février et à 3,2 % en janvier. On peut aussi ignorer ces chiffres.

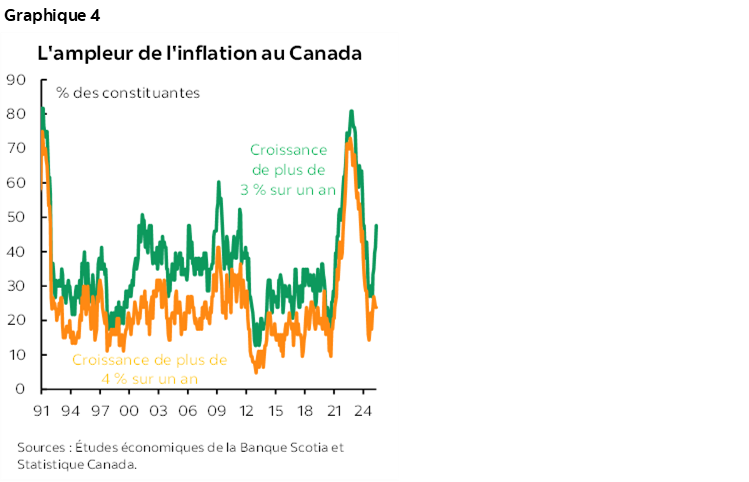

En outre, l’inflation s’embrase à nouveau. Les pressions qui pèsent sur les prix continuent de se multiplier (graphique 4). C’est ce qu’a constaté la BdC et c’est ce que nous avons‑nous‑mêmes constaté, ce qui devrait continuer de préoccuper le Conseil de direction. Ni vu, ni connu, ignorons ça aussi.

Ainsi, il n’y aurait plus de pression inflationniste sous‑jacente, et la BdC aurait atteint son objectif d’endiguer une inflation sous‑jacente nettement supérieure à la cible, ce qui la placerait dans une situation favorable pour se pencher sur les risques prospectifs. À moins que l’on tienne compte de la preuve statistique. Mais pourquoi laisser les faits entraver les penchants de la BdC dans l’application de la politique monétaire?

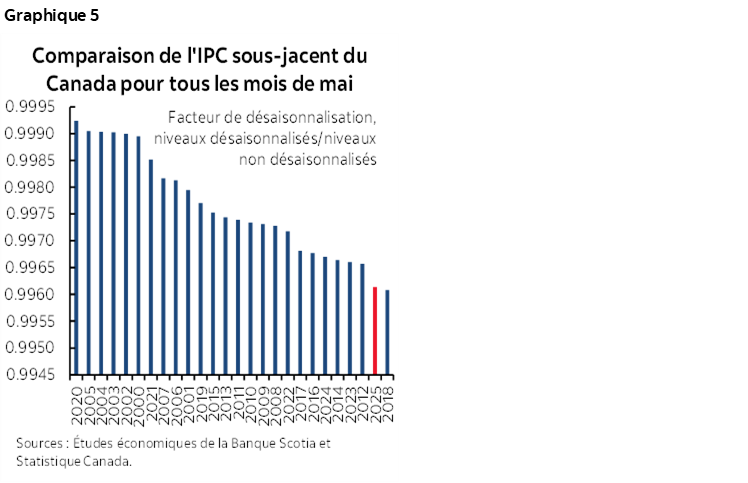

De surcroît, l’inflation selon l’IPC sous‑jacent traditionnel serait encore plus forte si elle n’était pas distorsionnée par des facteurs de désaisonnalisation artificiellement faibles (graphique 5). La désaisonnalisation de mai constitue le deuxième facteur de désaisonnalisation le plus faible dans les annales. Les facteurs de désaisonnalisation des mois de mai 2023 et 2024 font aussi partie des facteurs les plus faibles dans les annales. L’inflation en données désaisonnalisées sur un mois pourrait être plusieurs dixièmes de points supérieure selon des facteurs de désaisonnalisation plus centristes. Les facteurs de désaisonnalisation sont censés tenir compte des changements non désaisonnalisés et les désaisonnaliser pour les influences saisonnières afin de savoir ce qui se passe vraiment à défaut de variations dans les prix qui peuvent être répandus durant certaines époques de l’année, surtout dans un pays comme le Canada. Or, les facteurs de désaisonnalisation font aujourd’hui plus qu’on leur en demande à cause de la manière dont ils sont calculés, puisqu’on insiste fortement sur les tendances de la saisonnalité des dernières années. L’effet de récence dans leur mode de calcul distorsionne les indicateurs et amoindrit artificiellement les pressions déclarées sur les prix, à moins de croire qu’en 2025, la saisonnalité est toujours la même que celle qui existait au plus fort de la pandémie et aussitôt après, alors qu’on multipliait des ouvertures et des fermetures et qu’on distorsionnait les messages publiés sur les politiques. Je ne le crois pas.

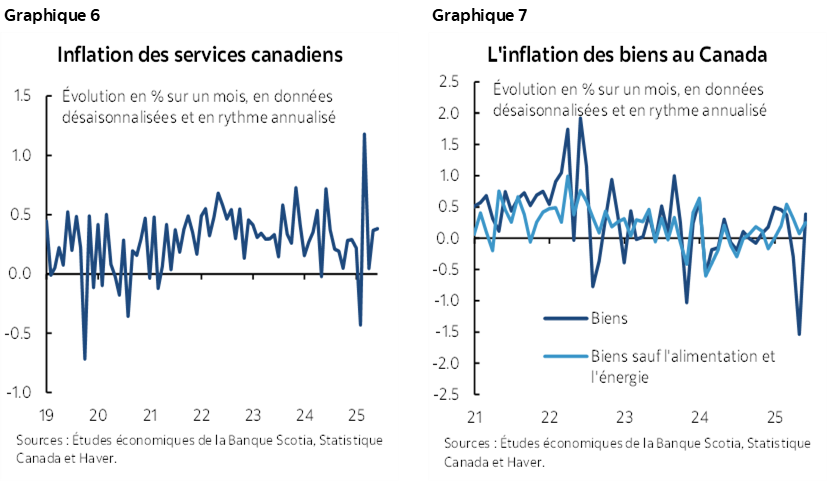

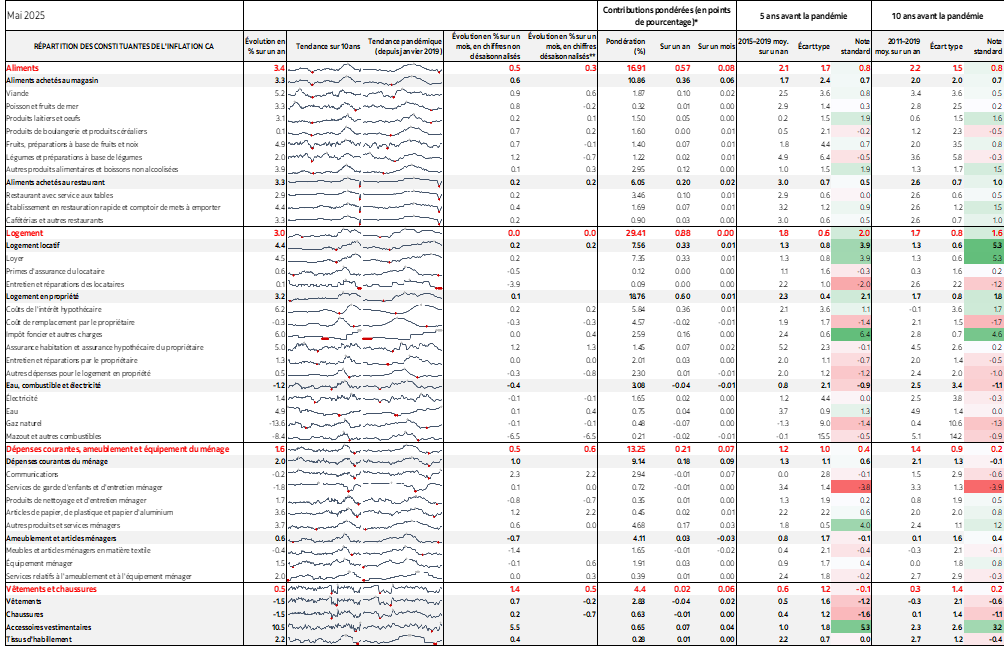

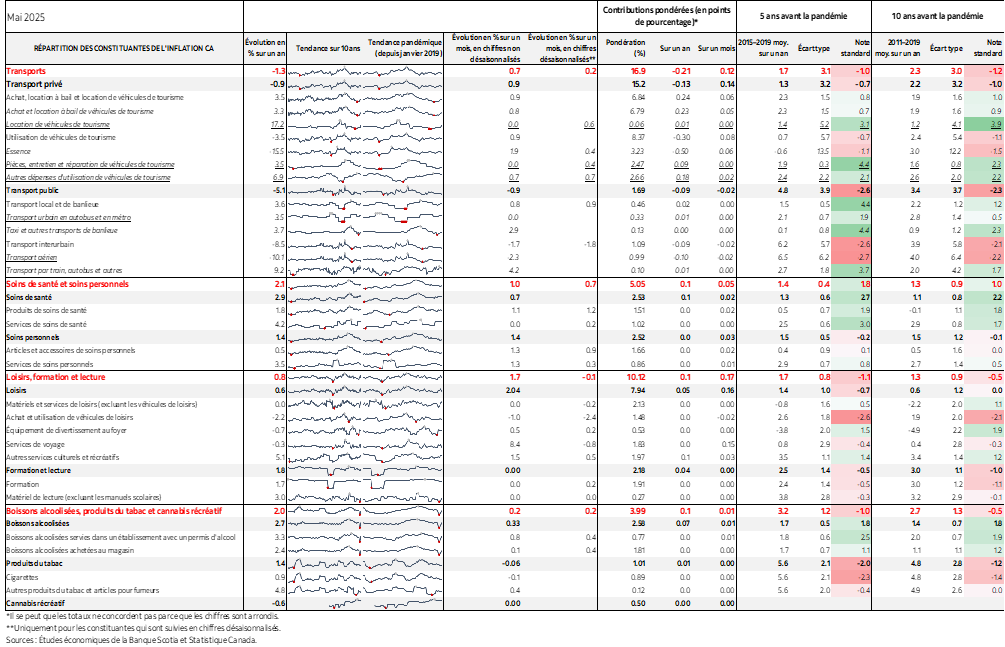

Qu’est‑ce qui porte ces pressions? Le graphique 6 nous apprend que l’inflation des services a remonté. Le graphique 7 indique que l’inflation des biens en a fait autant. Il faut être attentif à ces sous‑indices de prix puisqu’ils n’excluent pas les effets fiscaux, ce qui constitue une distorsion absolument essentielle pour les prix de synthèse des biens en raison de l’élimination de la taxe carbone et de ce qui s’est produit par la suite. Les baromètres privilégiés de la BdC pour mesurer l’inflation sous‑jacente excluent les effets directs des variations de taxes comme les taxes carbone, les taxes de vente et les droits douaniers et ne captent que les effets indirects.

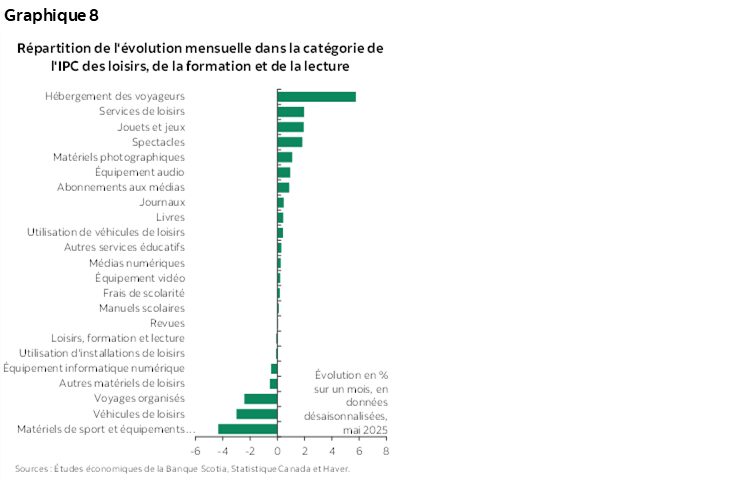

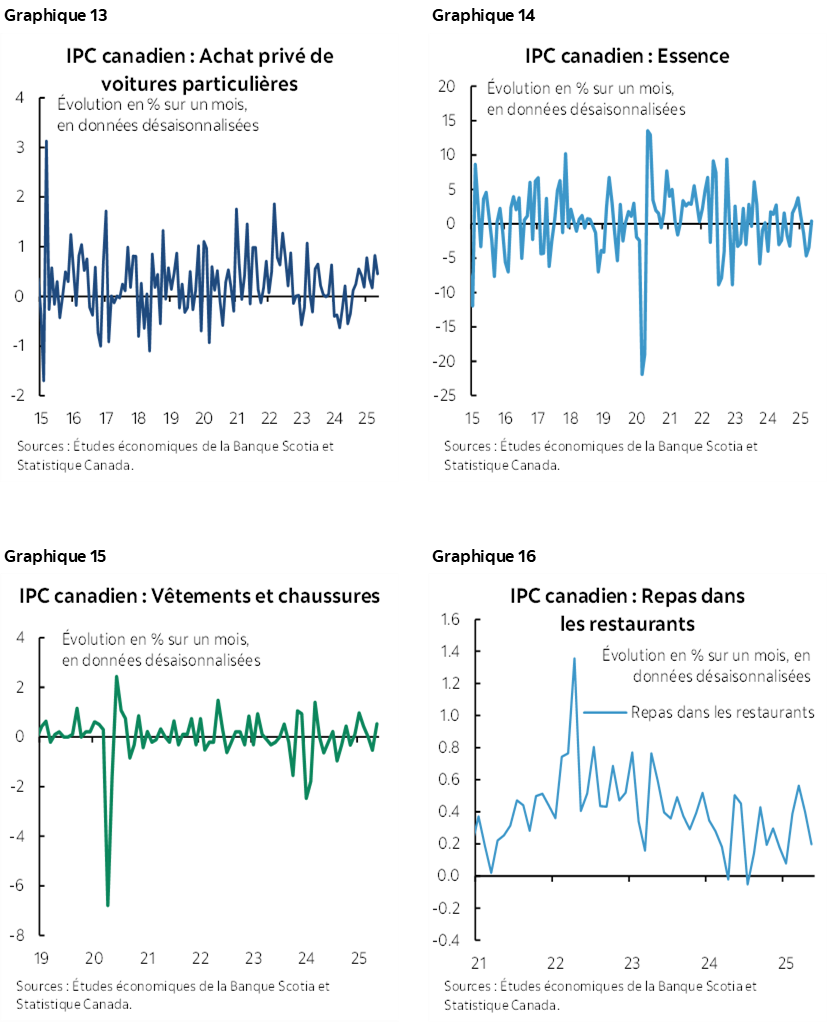

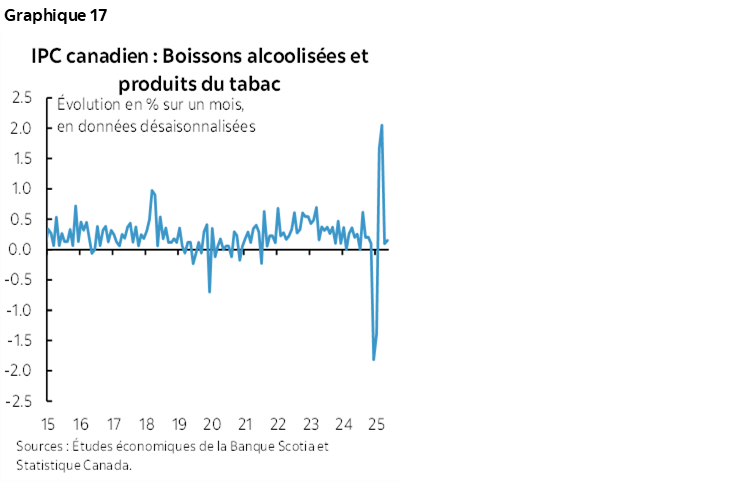

Les graphiques 8 à 17 font état des différentes constituantes. La catégorie des Loisirs, formation et lecture (graphique 8) indique à nouveau que les hausses les plus importantes s’expliquent par le basculement possible de la consommation dans des sources intérieures comme les voyages, les services de loisirs, les jouets et les jeux, ainsi que les autres divertissements. Pourquoi? La dévalorisation du dollar CA depuis 2020, l’incertitude économique qui vient élaguer les dépenses discrétionnaires, dont les coûts sont plus élevés, et le vote protestataire sur les politiques de l’administration Trump contre le Canada en sont les raisons.

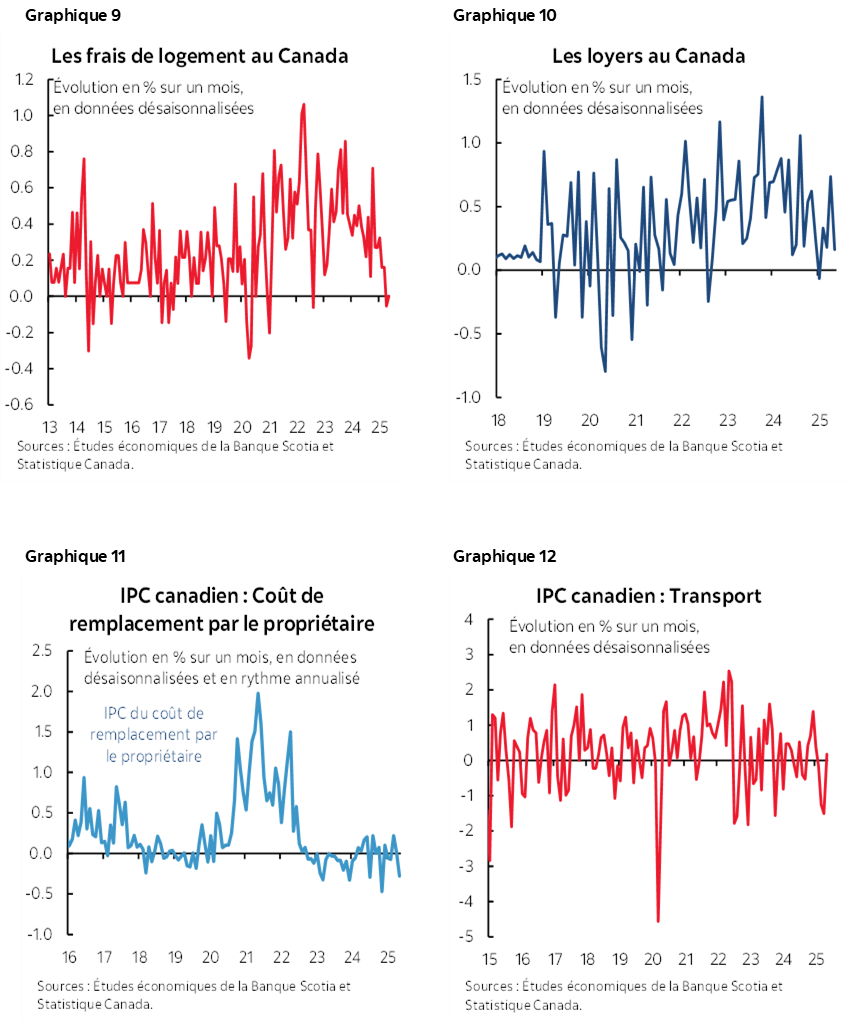

L’inflation des logements a reflué, en grande partie en raison de la taxe carbone et de l’effet qu’elle produisait sur le chauffage des habitations. Or, l’inflation des loyers a elle aussi reflué, tout autant que les prix des constructeurs, puisque le Canada capte les incidences directes du logement dans les frais de remplacement des logements dérivés des indicateurs de prix des constructeurs, alors qu’aux États‑Unis, on fait plutôt appel aux loyers équivalents des propriétaires (LEP).

L’effet de la taxe carbone a fait rebondir les coûts de transport, qui ont aussi monté à cause de la hausse des prix des voitures, surtout les véhicules électriques. Il pourrait s’agir d’un effet des droits de douane.

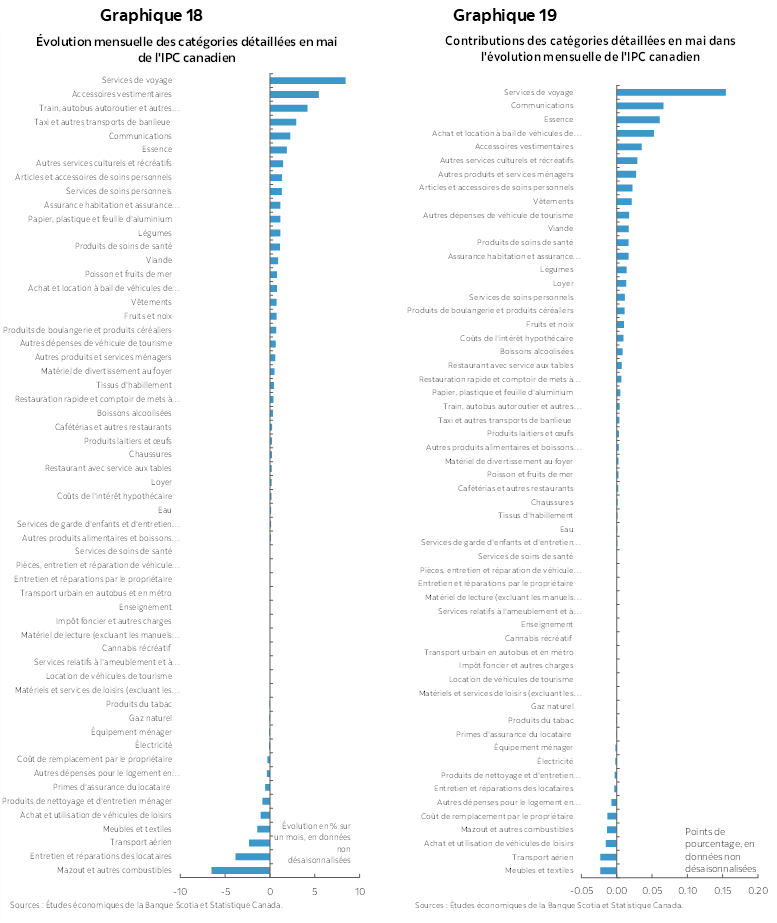

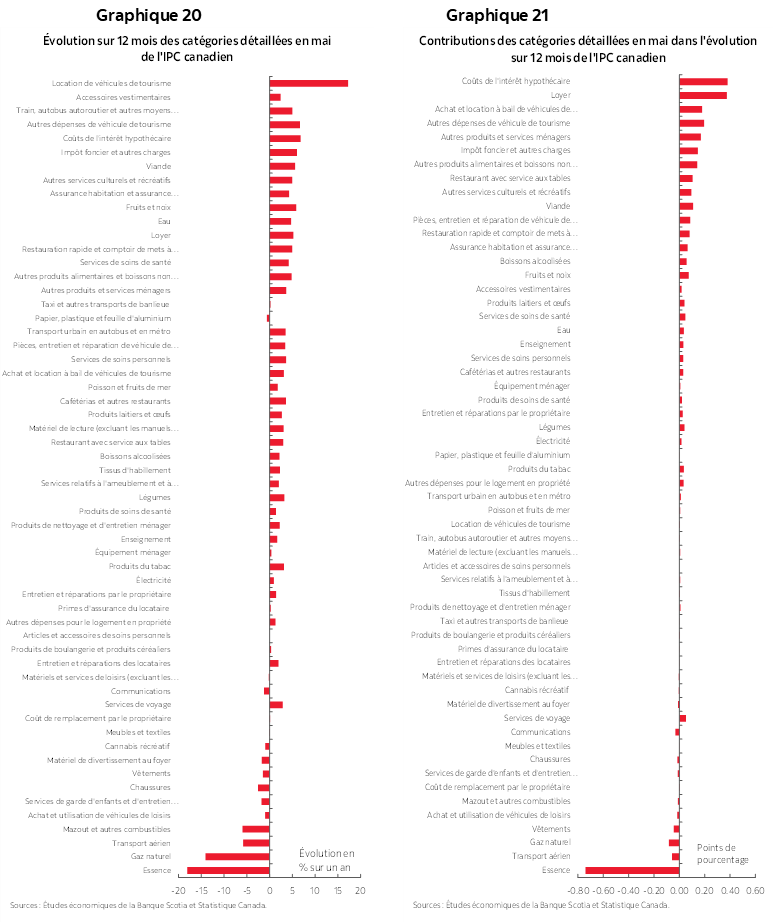

Les graphiques 18 et 19 donnent la répartition du panier de l’IPC en chiffres non désaisonnalisés sur un mois et selon les apports pondérés par catégorie à l’inflation sur un mois. Les graphiques 20 et 21 font de même pour les indicateurs sur un an.

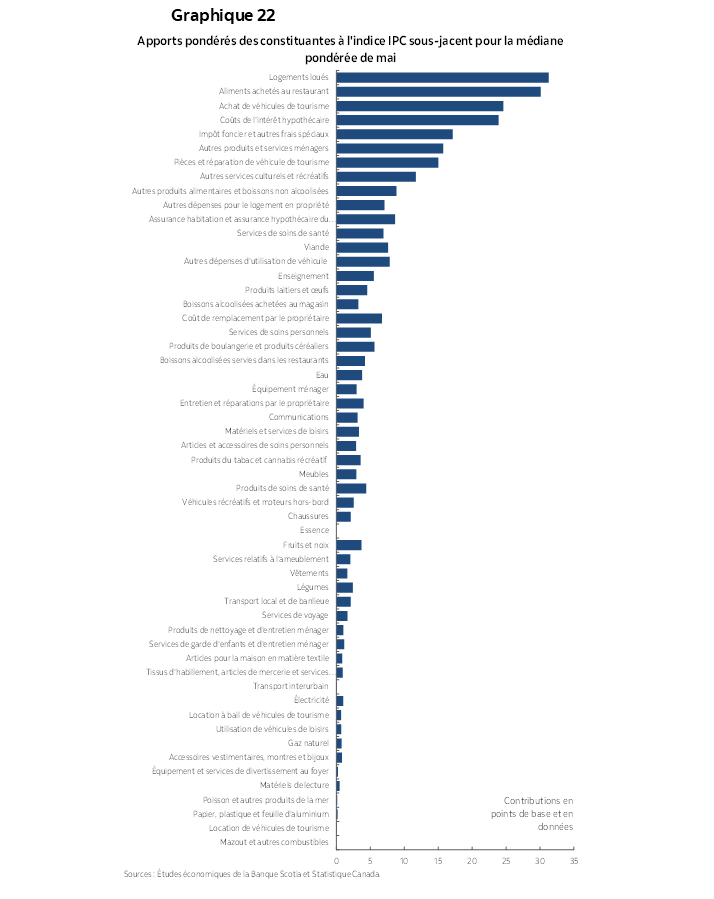

Le graphique 22 indique ce qui est compris dans le panier de la moyenne tronquée en chiffres sur un mois.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.