- L’IPC sous‑jacent des États‑Unis n’a pas été au rendez‑vous des attentes du marché et du consensus.

- Les redressements saisonniers faussés ont amoindri la fiabilité des données…

- … à l’heure où nous attendons l’estimation de la part attribuée au panier en raison des coupes budgétaires.

- Les marchés ont réagi plus fortement que le FOMC

- IPC/IPC sous‑jacent des États‑Unis, évolution en % sur un mois, en données désaisonnalisées, en mai

- Données réelles : 0,08/0,13

- Scotia : 0,2/0,3

- Consensus : 0,2/0,3

- Auparavant : 0,22/0,24

Aux États‑Unis, l’inflation selon l’IPC sous‑jacent s’est à nouveau ralentie en mai. Si vous y croyez, je reviendrai sur les raisons pour lesquelles vous devriez, quant à la fiabilité des données, être plus circonspects que les robots du marché qui se sont penchés sur la courbe des bons du Trésor pour faire baisser les rendements après coup. À mon avis, ils n’ont retenu que l’artificiel dans l’intelligence artificielle.

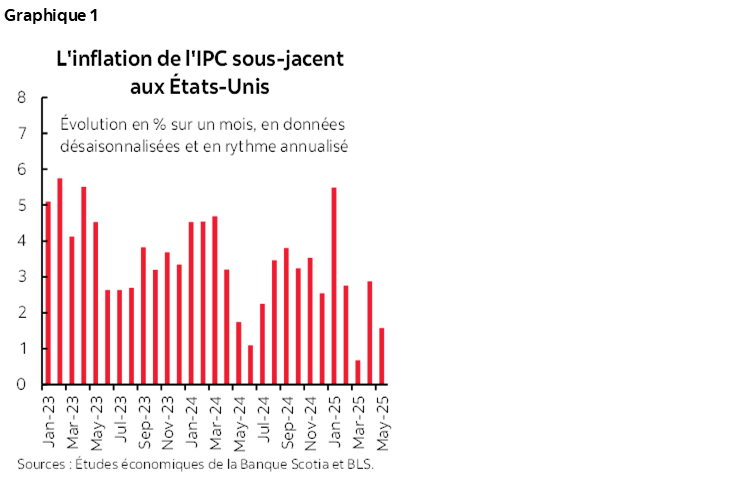

À 0,13 % sur un mois, en données désaisonnalisées, l’IPC a été, en excluant les constituantes plus volatiles de l’alimentation et l’énergie, inférieur aux estimations implicites du marché et du consensus, qui se sont situées dans la fourchette de 0,2‑0,3 dans un cas comme dans l’autre. Le graphique 1 fait état des taux annualisés sur un mois, en données désaisonnalisées et annualisées (1,6 %). La moyenne mobile sur trois mois (mm3m) s’établit à 1,7 %.

L’IPC de synthèse s’est élevé à peine à 0,08 % sur un mois, en données désaisonnalisées, ce qui est à peine inférieur à l’IPC sous‑jacent en raison des effets de l’arrondissement, qui établit les deux indices à 0,1 %. La baisse des prix de l’essence (‑2,6 % sur un mois, en données désaisonnalisées) et la modeste hausse de 0,3 % sur un mois des prix des aliments ont toutes deux répondu aux attentes.

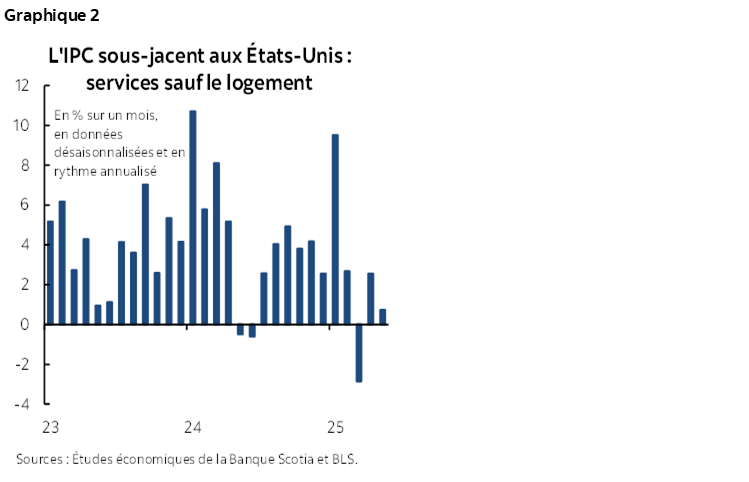

Il y a essentiellement deux raisons pour lesquelles l’IPC a baissé. D’abord, l’IPC sous‑jacent des services, qui exclut le logement et l’énergie, n’a gagné que 0,06 % sur un mois, en données désaisonnalisées (graphique 2). Ce chiffre se situe dans le bas de la fourchette des résultats mensuels normaux récents, puisque seul s’est replié le résultat de mars, à -0,24 %, pour cette constituante.

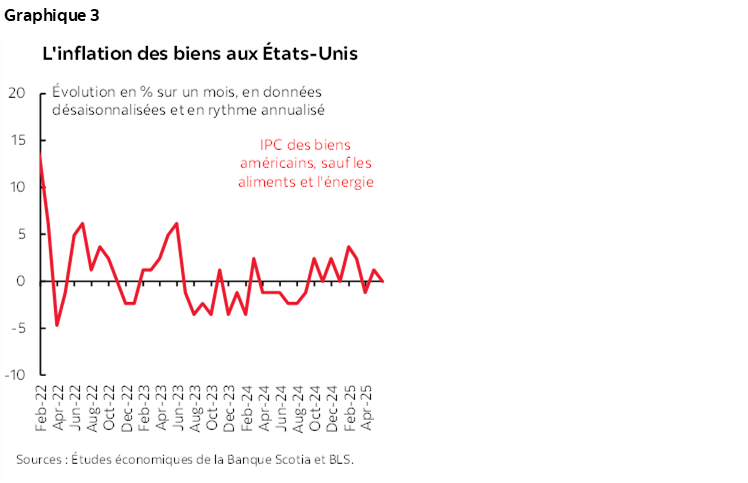

C’est aussi parce que les prix sous‑jacents des biens se sont eux aussi ralentis. Les produits de base, sauf l’alimentation et l’énergie, n’ont pas bougé, à 0 % sur un mois, en données désaisonnalisées (graphique 3).

Qu’est‑ce qui explique la baisse des prix sous‑jacents des services? Les loyers des résidences principales se sont chiffrés à leur plus bas depuis avril 2021, sans même être arrondis. Les loyers équivalents des propriétaires (LEP) ont été fermes et ont cadré avec les attentes. Les prix des billets d’avion ont reculé. Les prix des services financiers, volatils, ont plongé. Les prix des services dans les hôpitaux ont progressé au ralenti. Les prix des services récréatifs ont dégringolé. L’assurance automobile a progressé au même rythme.

Qu’est‑ce qui explique le ralentissement des prix sous‑jacents des biens? Les prix des vêtements ont flanché. Les prix des voitures neuves (‑0,3 % sur un mois, en données désaisonnalisées) et des voitures d’occasion (‑0,5 %) ont fléchi.

LES FACTEURS DE DÉSAISONNALISATION QUASI RÉELS

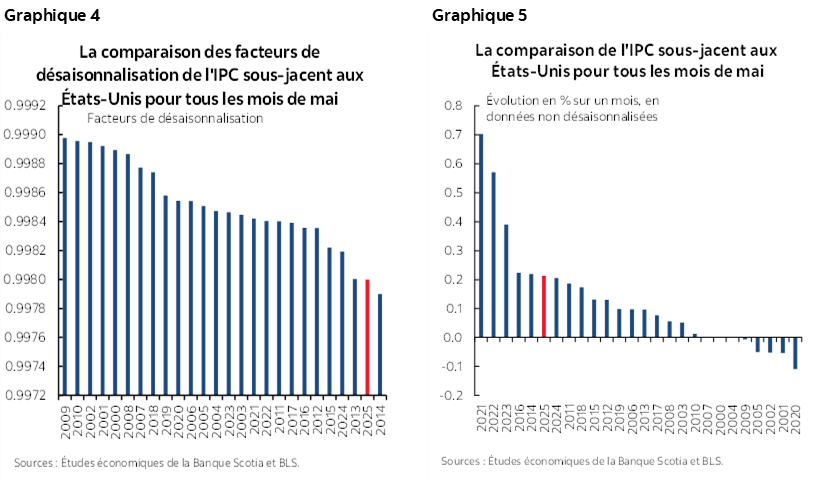

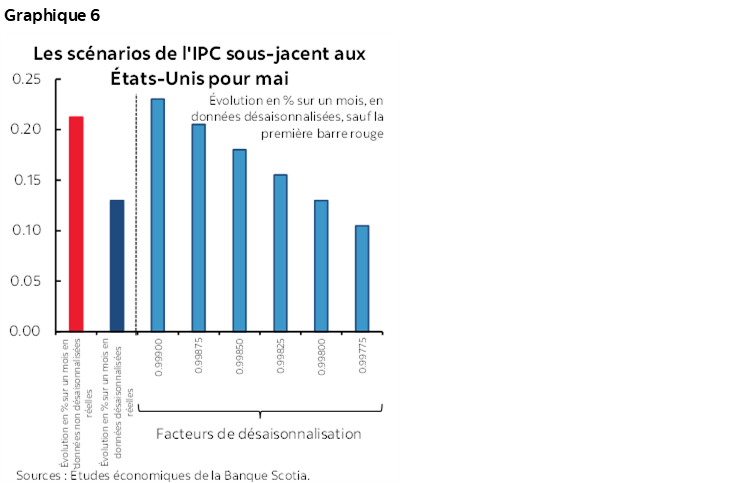

Pour ce qui est de la question de la fiabilité des données, voici la première raison pour laquelle il faut faire preuve de circonspection : les facteurs de désaisonnalisation expliquent que l’IPC sous‑jacent n’ait pas été au rendez‑vous, ce à quoi je ne m’attendais pas cette fois. Les facteurs de désaisonnalisation de mai sont normalement mieux répartis que pour certains autres mois; or, cette fois, les facteurs de désaisonnalisation de 2025 et de 2024 comptent parmi les plus faibles dans les annales par rapport aux mois de mai des mêmes années (graphique 4), ce qui a distorsionné le fait que sur un mois, en données non désaisonnalisées, la hausse de l’IPC sous‑jacent n’a pas du tout, en réalité, sorti de l’ordinaire pour un mois de mai (graphique 5).

L’effet produit est illustré dans le graphique 6. Selon les autres facteurs de désaisonnalisation auxquels on a fait appel dans les mois de mai des années précédentes, l’IPC sous‑jacent aurait facilement pu être arrondi à 0,2 % environ sur un mois, en données désaisonnalisées, ce qui aurait quand même été moins élevé qu’attendu, mais pas tout à fait autant.

QUELLE EST LA PART ATTRIBUÉE CETTE FOIS‑CI?

Il y a ensuite la question des données attribuées. Nous attendons que le BLS mette à jour ce billet et celui‑ci à partir des chiffres de mai. Les coupes budgétaires ont amené le BLS à s’en remettre beaucoup plus massivement à des méthodes chancelantes pour calculer les statistiques de l’inflation. D’après son estimation d’avril, la part du panier soumise à d’autres méthodes d’estimation — en s’en remettant par exemple aux prix des produits comparables plutôt qu’aux produits réels et en faisant appel aux prix dans d’autres marchés régionaux, faute de données pour des produits aussi nombreux qu’auparavant — s’est inscrite à près du tiers du panier dans la foulée d’un rythme courant normal préalable de l’ordre de 10 %. On a donc atteint le triple de la part précédente du panier faute de données réelles dans la collecte. Il faut connaître la part du panier pour le mois de mai. Il faut ensuite la mettre à jour simultanément; or, la dernière mise à jour remonte à la même journée au cours de laquelle on a publié l’IPC.

On pourrait supposer que l’objectif consistait à déstabiliser la confiance portée aux institutions malgré les coupes qui amoindrissent la fiabilité des données pour pouvoir faire valoir qu’en dépit de l’incertitude, la Fed devrait se soumettre aux vœux de l’administration.

TRUMP PRESSE À NOUVEAU LA FED

Le président Trump est intervenu de tout son poids a posteriori en publiant ce billet. Je ne suis pas d’accord avec lui uniquement du point de vue de la fiabilité des données. Je ne suis pas d’accord non plus en raison de l’incertitude du calendrier et de l’envergure qui plane sur les droits de douane et leurs effets dans la chaîne logistique. Mais ce avec quoi je ne suis vraiment pas d’accord, c’est d’abaisser d’un point entier simplement pour réduire les intérêts sur la dette. Il pourrait y avoir un effet de boomerang si le marché obligataire explose et produit des rendements sur une durée prolongée en faisant reculer le dollar parce qu’on n’a pas du tout confiance dans la politisation de la Fed. Cet effet de boomerang pourrait se produire si ces conséquences portent l’inflation. Tout se produit avant même les élections de mi‑mandat.

UNE MYRIADE DE GRAPHIQUES!

Parlons maintenant de cette myriade de graphiques, puisque de nombreux clients ont fait savoir qu’ils étaient d’accord pour qu’on les reproduise. Les graphiques 7 à 21 font état d’un échantillon de tendances dans l’évolution de différentes constituantes essentielles.

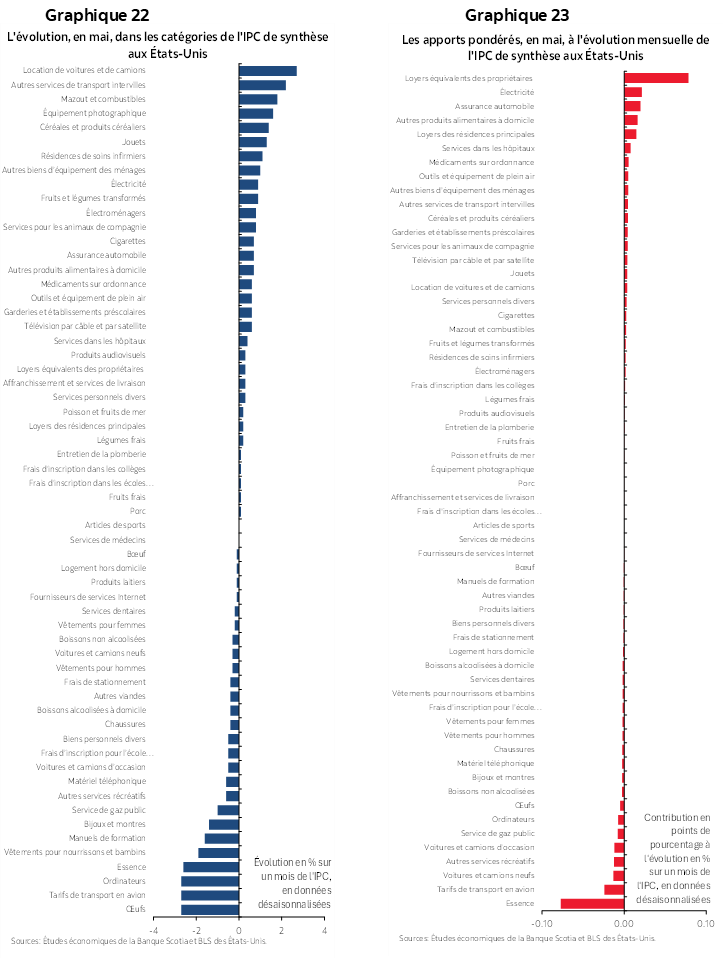

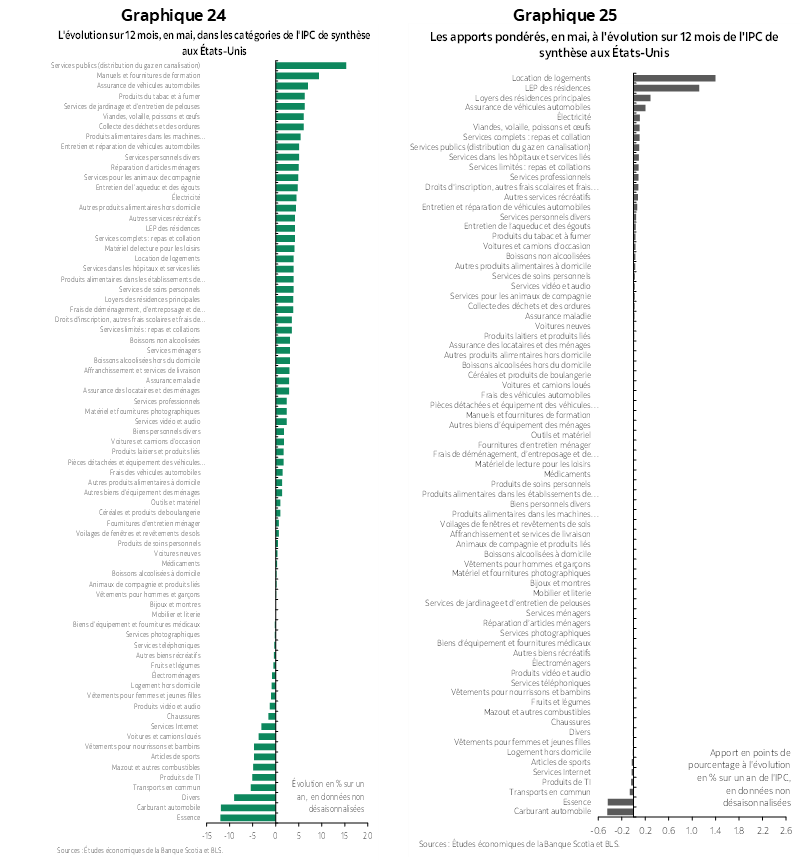

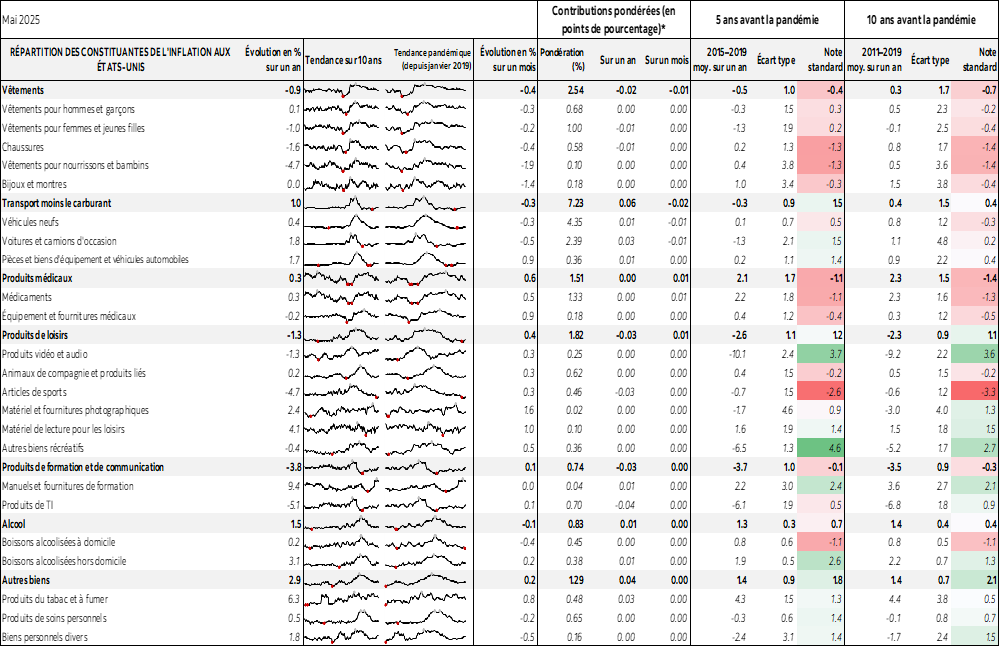

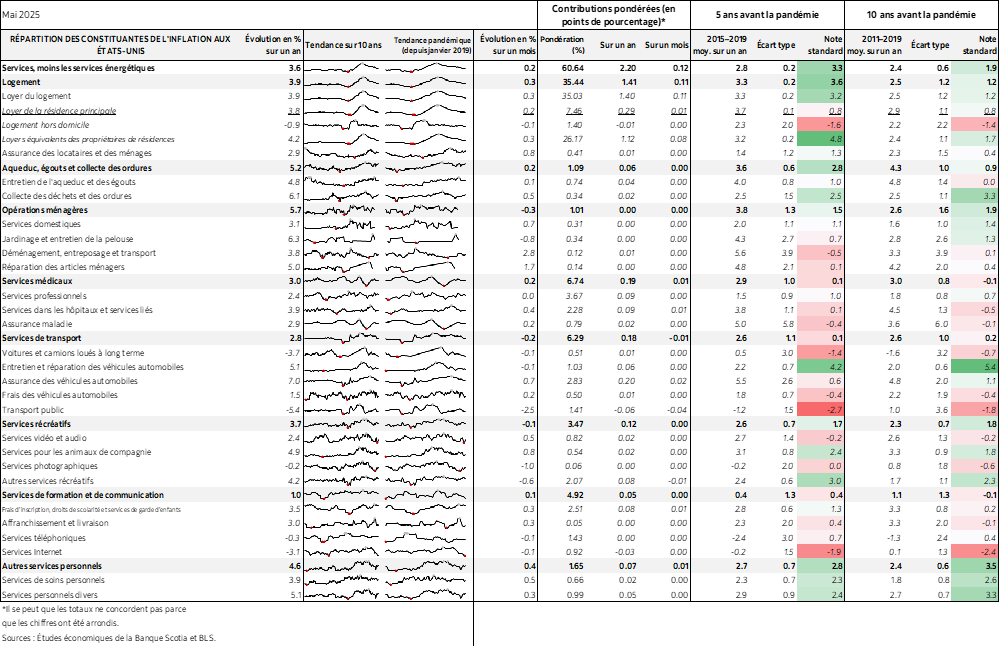

Les graphiques 22 et 23 donnent la répartition des constituantes du panier selon leur apport en pourcentage sur un mois et en pourcentage pondéré sur un mois respectivement. Les graphiques 24 et 25 font de même en chiffres sur un an.

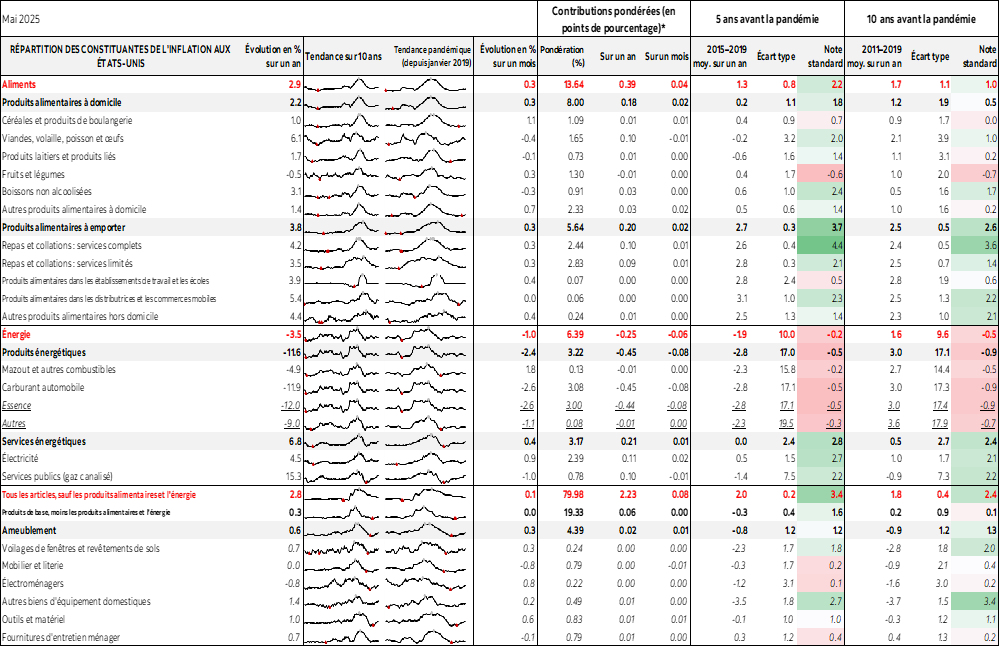

Enfin, nous invitons le lecteur à consulter le tableau complémentaire qui donne la répartition détaillée du panier.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.