- La BdC n’a pas changé son taux directeur, qu’elle a maintenu à 2,75 % comme prévu toute l’année.

- Les marchés canadiens se sont préoccupés uniquement des données sur l’économie américaine, en ignorant la BdC…

- ... et l’interprétation livrée par les marchés sur l’indice ISM américain est contestable.

- La BdC essaie d’avoir le beurre et l’argent du beurre dans son pronostic à terme.

- Elle n’est toujours pas certaine de reprendre le jeu de la prévision.

La Banque du Canada a maintenu à 2,75 % son taux directeur, comme l’avaient prévu Les Études économiques de la Banque Scotia pour cette réunion toute l’année. Elle a été à nouveau réservée et attentive dans son pronostic, ce qui nous laisse dans la même situation qu’avant, en attendant qu’on dispose de plus de données et de faits nouveaux pour pouvoir apporter de la clarté aux risques de la politique monétaire.

Ceci dit, je constate que même si elle a expressément déclaré qu’elle ne donnait pas de pronostic à terme, la forme du pronostic à terme qu’elle livre paraît étrange. J’y reviendrai ci‑après.

Vous pouvez consulter la déclaration de principes en cliquant sur ce lien, la déclaration préliminaire du gouverneur Macklem dans sa conférence de presse sur ce lien. Veuillez également consulter dans l’appendice la comparaison des déclarations et le relevé de transcription de sa conférence de presse.

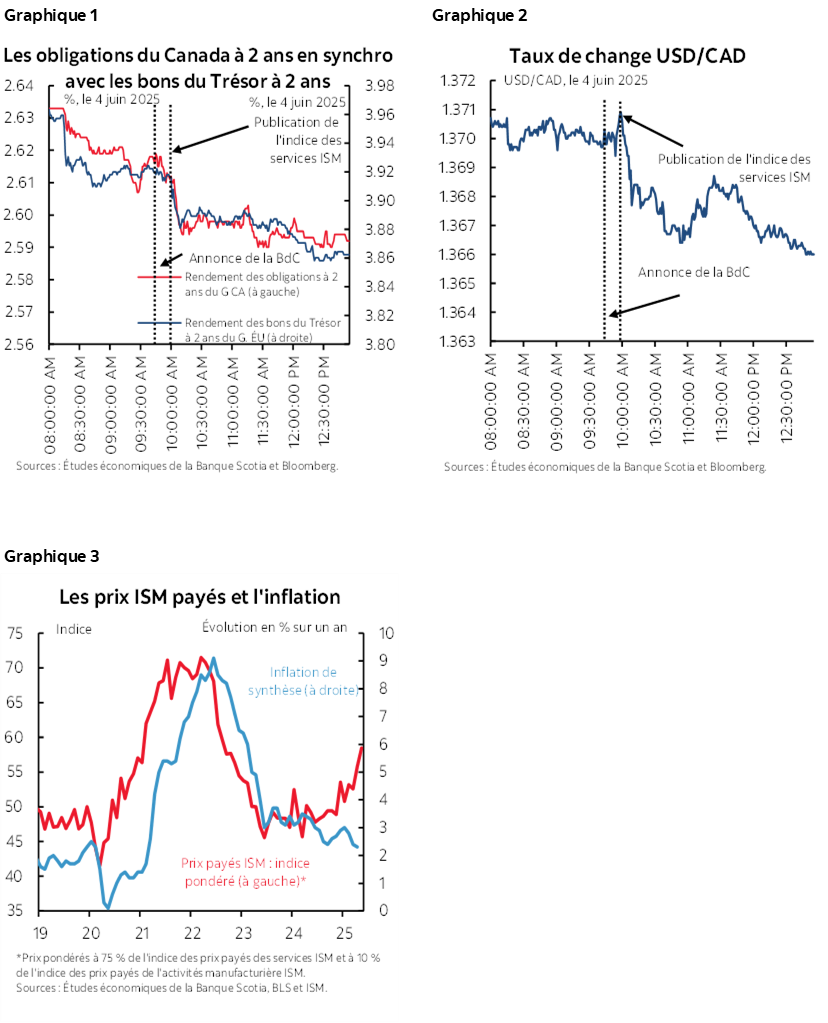

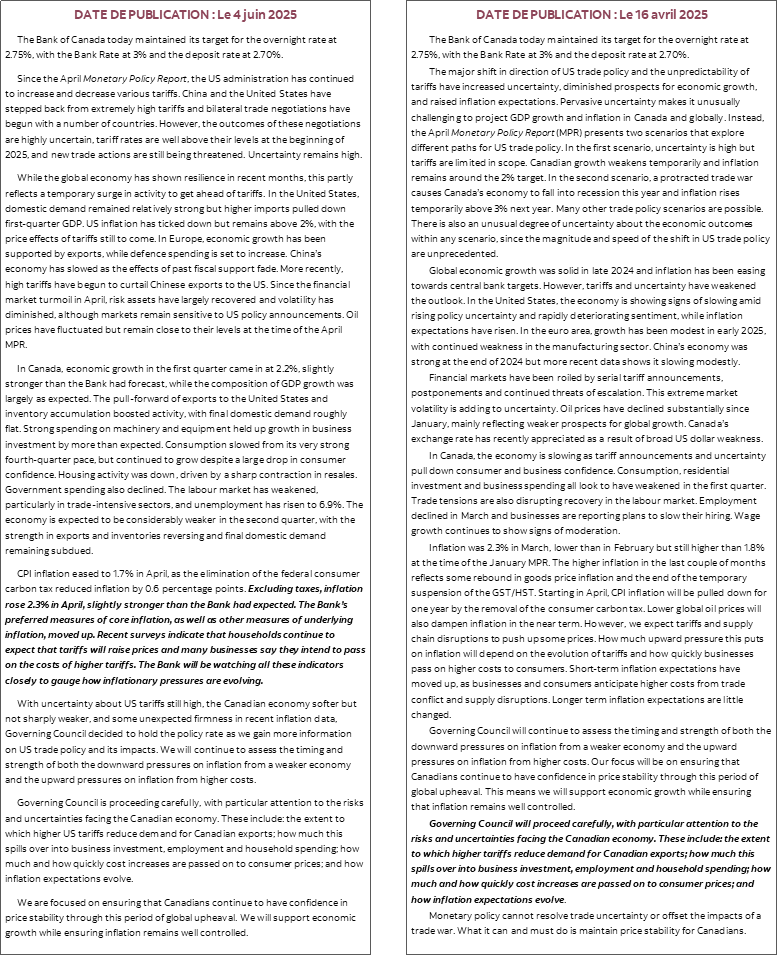

Il n’empêche que les données de l’économie américaine ont eu plus d’importance pour la Banque du Canada que pour les marchés canadiens mêmes. Les obligations à 2 ans du Canada ont remonté parfaitement en synchronisation avec les bons du Trésor américain à 2 ans à partir du moment où le rapport léthargique d’ADP sur les salaires dans le secteur privé américain a été publié et comme permet de le constater le chiffre de synthèse en baisse de l’indice des services ISM (graphique 1). L’évolution de la paire USD/CAD a été entièrement portée par les données sur l’économie américaine, qui explique que le dollar US a baissé par rapport à toutes les grandes monnaies comparables et que le dollar CA a en quelque sorte tiré de l’arrière (graphique 2). Toujours est‑il qu’à mon avis, les marchés ont mal interprété l’indice ISM en ignorant les effets des signaux contrastés sur les indicateurs de l’activité (croissance léthargique, mais emploi légèrement plus ferme) en contrepartie de la remontée des signaux de prix, dont certains commentaires ambitieux des répondants sur les risques tarifaires pour les cours boursiers. Les indicateurs des prix de l’indice américain ISM laissent entrevoir le spectre d’un surcroît de l’inflation américaine (graphique 3).

LE PRONOSTIC À TERME QUI N’EN EST PAS UN

Je pense que les communications de la BdC sur le pronostic à terme sont ambiguës. D’une part, la BdC affirme que son pronostic n’en est pas un en raison de l’incertitude et qu’elle n’a même pas la confiance qui permet d’avancer des prévisions.

D’autre part, elle est suffisamment rassurée pour affirmer vigoureusement que la décision de juillet sera prise alors et que cette décision porte sur les deux rapports sur l’inflation à publier d’ici la prochaine décision à rendre le 30 juillet.

Selon la première observation justificative, en réponse à la question qui lui a été posée pour savoir si l’inflation doit se ralentir en mai et en juin afin d’envisager une baisse des taux le 30 juillet, Tiff Macklem a insisté pour dire qu’« effectivement, nous nous pencherons attentivement sur ces questions ». S’il n’était pas ouvert à une baisse en juillet, il aurait pu le dire explicitement ou se contenter d’affirmer qu’une baisse dépend de beaucoup plus de facteurs et il aurait pu esquiver la question en guise de ruse. Puisqu’il ne l’a pas fait, on pourrait considérer qu’il s’agit d’une forme de pronostic annoncé de concert avec le point suivant, ou d’un dérapage.

Il a aussi déclaré, dans son mot d’introduction, que « [l]e Conseil de direction était d’avis qu’il pourrait être nécessaire de baisser le taux directeur si l’économie fléchit et que les pressions sur les prix sont endiguées ». Mais en toute justice, il a fait observer que « [j]e n’interpréterai pas ce fait comme un pronostic à terme : ce n’était qu’un aspect de nos délibérations ».

Ces éventualités sont nombreuses. Or, en jumelant une surveillance étroite des deux prochains rapports sur l’inflation et en parlant d’un seul scénario qui se produirait en faveur d’un assouplissement serait interprété, par quiconque est le moindrement compétent dans l’interprétation du discours des banques centrales, comme une porte ouverte à l’assouplissement d’ici cette réunion. Il faudrait aussi lui demander si deux mois de léthargie des indicateurs de l’activité seraient suffisants pour faire pencher la balance.

Mais attendez une minute. Si vous n’avez pas la confiance qu’il faut pour prévoir quoi que ce soit, pourquoi se contenter de donner un indice sur ce résultat? Il aurait tout aussi facilement pu ne rien dire de particulier puisque ce n’est pas exactement son premier rodéo. Soit on avance un pronostic à terme, soit on se tait, mais on ne peut pas faire les deux.

Est‑ce à dire que si l’inflation sous‑jacente de mai s’inscrit dans la foulée du rebond des indicateurs d’avril et que les moyennes de juin dans les deux rapports sont moins déconcertantes que le récent profil alors que les effets des indicateurs de l’activité à court terme se détériorent, il faudrait abaisser les taux à cette réunion? Ou devons‑nous insister sur l’attention consacrée à toute cette incertitude qui plane sur le reste des points de vue communiqués par la BdC?

Je pencherais pour la dernière interprétation, sans toutefois en être certain. Ce que j’affirme avec confiance, c’est qu’il y a un pas à franchir pour affirmer que d’ici au 30 juillet, nous aurons suffisamment confiance d’envisager éventuellement un assouplissement compte tenu des longs effets de décalage des incidences complexes du travail no 1, qui consiste à endiguer le risque éventuel de l’inflation.

Et pourquoi ne pas insister sur d’autres scénarios? Pourquoi en choisir un? Pourquoi ne pas lancer aussi une affirmation comme « Si les indicateurs de l’activité font état d’une certaine résilience et que les pressions sur les prix se multiplient, nous serons alors très patients »? Ou pourquoi ne pas emprunter un discours durci ou plus conciliant? Mais non, le gouverneur Macklem est sorti inutilement de son parcours pour insister sur la dépendance vis‑à‑vis des données à court terme et il y est allé d’un seul et même scénario, ce qui ne cadre pas tout à fait avec toute la suite des communications dans ce cas.

Je pense que Tiff Macklem devrait revenir sur ses pas et préciser ce qu’il entendait par là. Sinon, les interventions de la sous‑gouverneure Sharon Kozicki pourraient errer et elle pourrait épurer certaines de ses communications aujourd’hui et en profiter pour faire savoir quand la BdC s’attend à revenir à des prévisions comme celles qu’attendent les marchés et le commun des mortels. Ne pas donner suite à ces incohérences, qui peuvent mal paraître, ne ferait qu’augmenter l’instabilité de la politique monétaire dans cette période incertaine.

LES CHANGEMENTS DANS LES DÉCLARATIONS

Eh bien, tout est dit pour écourter une déclaration sans le RPM. Le lecteur est invité à consulter la comparaison libre des déclarations dans l’appendice.

L’essentiel, c’est ce qui n’a pas changé. C’est ce que revient à peu près à dire ce paragraphe dans le dilemme auquel est confrontée la BdC :

« Le Conseil de direction procède avec prudence, en portant une attention particulière aux risques et aux incertitudes auxquels l’économie canadienne est confrontée, notamment : dans quelle mesure les droits de douane américains plus élevés font baisser la demande pour les exportations canadiennes; à quel point cela a une incidence sur les investissements des entreprises, sur l’emploi et sur les dépenses des ménages; avec quelle ampleur et à quelle vitesse les hausses de coûts sont répercutées sur les prix à la consommation; et comment évoluent les attentes inflationnistes. »

La grande difficulté dans la formulation des points de vue sur l’inflation à la BdC continue de faire intervenir le compromis entre « l’évolution et la force des pressions sur l’inflation — celles à la baisse dues à l’affaiblissement de l’économie et celles à la hausse en raison de l’augmentation des coûts ».

La BdC a attiré l’attention sur l’issue « très incertaine » des négociations commerciales en précisant que « … des menaces de nouvelles mesures commerciales continuent de planer. L’incertitude reste élevée ». Sa déclaration imprimée préalable ne semble pas tenir compte du doublement des tarifs douaniers américains sur les métaux, qui sont passés à 50 %.

Pour ce qui est de la croissance du PIB canadien, la BdC a signalé que c’est « légèrement plus élevé que ce que la Banque avait prévu, même si la composition de la croissance du PIB cadrait essentiellement avec nos prévisions ».

La BdC a insisté sur la croissance à terme, en affirmant que « … l’économie devrait être beaucoup plus faible, parce que la forte hausse des exportations et des stocks s’est infléchie et que la demande intérieure finale reste faible, c’est‑à‑dire affranchie des distorsions dans les stocks et les échanges commerciaux.

S’agissant de l’inflation, la BdC a reconnu que l’inflation de l’IPC, en excluant les effets des taxes, était « un peu plus forte que ce à quoi s’attendait la Banque » et que « les récentes données sur l’inflation sont plus vigoureuses qu’attendu » alors que ses baromètres sous‑jacents privilégiés « ont évolué à la hausse ». La BdC continue de citer les enquêtes statistiques faisant ressortir les risques de répercussion des droits de douane sur les prix.

LES RELEVÉS DE TRANSCRIPTION DE LA CONFÉRENCE DE PRESSE

Voici une tentative de relevé de transcription complet de la conférence de presse, au lieu d’attendre le relevé que publiera la BdC et en lançant la mise en garde habituelle selon laquelle les erreurs ou les omissions sont imputables à mes talents dans la transcription.

Q1. Faut‑il que l’inflation se ralentisse en mai et en juin avant que vous envisagiez une baisse des taux le 30 juillet?

R1. Deux autres rapports sur l’IPC seront publiés avant notre prochaine décision, et effectivement, nous en prendrons attentivement connaissance. Nous avons constaté que l’IPC hors des taxes a augmenté en avril. Nos baromètres privilégiés de l’inflation sous‑jacente et de la répartition des changements de prix ont tous augmenté en avril. Ce qui a attiré notre attention. Il y a une certaine volatilité qui sous‑tend les constituantes; c’est pourquoi il ne faut pas se livrer à une surrotation des données d’un mois. Or, le fait qu’un assez grand nombre d’indicateurs aient augmenté nous amène effectivement à penser que l’inflation sous‑jacente reste plus vigoureuse que ce que nous pensions. Nous devrons tenir compte de tous ces facteurs en juillet.

Q2. Qu’entendez‑vous par « maîtriser » pour ce qui est de l’inflation? S’agit‑il de maîtriser l’inflation pour la contenir à ses niveaux actuels ou pour la faire décrocher un peu?

R2. Il y a beaucoup d’incertitude. Nous sommes moins prospectifs. Selon le message principal qu’il faut livrer ici, c’est que l’économie canadienne fait preuve d’une certaine résilience aux droits de douane. La consommation a baissé au premier trimestre, et on peut en constater l’impact sur les droits de douane. Mais malgré une baisse vraiment considérable de la confiance, les dépenses de consommation ont continué d’augmenter, et les investissements des entreprises ont fait de même. Ceci dit, plus ces droits de douane et cette incertitude s’inscriront dans la durée, plus ils vont peser sur l’économie et plus il est probable qu’ils pèsent sur l’inflation. Mais nous constatons aussi que les coûts ont augmenté en raison des tumultes du commerce et nous commencerons à constater que les prix augmentent à cause des sanctions tarifaires de rétorsion dans les prochains mois. Le Conseil de direction a cru qu’il se pourrait qu’on doive réduire encore le taux directeur si l’économie fléchit et que les pressions qui s’exercent sur les prix sont endiguées. À mon avis, il s’agit d’un pronostic à terme, qui faisait simplement partie de nos délibérations.

Q3. La BdC sera‑t‑elle disposée à passer outre toute autre remontée du dollar CA ou considérera‑t‑elle qu’il s’agit d’une pression désinflationniste?

R3. Carolyn Rogers prend la parole. Nous n’avons pas de cible pour le dollar CA. Nous ne nous contentons pas de nous pencher sur un seul indicateur. Le dollar CA s’est récemment raffermi, nous pensons que ce raffermissement a pesé sur l’inflation, mais nous devons nous pencher sur d’autres facteurs. [Note de la rédaction : Je trouve insupportable qu’un gouvernant de la BdC s’attende à ce que la vigueur du dollar CA se répercute aussi rapidement sur l’inflation.]

Q4. Quel est à votre avis le parcours à suivre maintenant par rapport aux deux scénarios que vous avez présentés dans le RPM d’avril?

R4. Tiff Macklem reprend la parole. Pour ce qui est de la hausse des tarifs douaniers sur les métaux et en parlant de Trump qui ne cesse d’avancer et de reculer sur les droits de douane, il s’agit toujours d’une cible mobile. Il y a une raison qui justifie la première ligne de la déclaration : l’incertitude est toujours aussi élevée. Depuis avril, la probabilité du scénario 2, qui prévoit une grande guerre commerciale qui pourrait perdurer, paraît avoir diminué. La Chine et les États‑Unis ont reculé sur des tarifs extrêmement élevés. Les États‑Unis négocient avec un certain nombre de pays, dont le Canada, et pourraient révoquer leurs droits de douane. Mais à ce stade, le résultat est très incertain. J’espère que la situation s’éclaircira et que nous pourrons revenir à un scénario central. Mais tout dépend de l’évolution de la situation.

Q5. En quoi l’absence de budget du printemps a‑t‑elle influé sur vos prévisions?

R5. Nous faisons ce que nous avons l’habitude de faire. Nous tenons compte des changements lorsque nous connaissons les décisions. [Note de la rédaction : Je n’en croirai jamais rien. Il s’agit d’une déclaration publique. Le travail qui se fait dans l’ombre est différent, et s’il ne l’est pas, alors comment la BdC peut‑elle justifier de ne pas exprimer d’attentes sur les mesures potentielles éventuelles de la politique budgétaire en intégrant les motions connues sur les voies et les moyens jusqu’à maintenant tout comme le font les marchés et le commun des mortels?]

Q6. Quelle a été l’importance de l’impact, sur votre décision, du rapport d’avril sur l’inflation?

R6. Il s’agit d’une question à laquelle il est difficile de répondre. Il est encore trop tôt pour constater l’impact des sanctions tarifaires de rétorsion. Nous serons en mesure de constater les effets tarifaires et les effets hors tarifs dans les prochains mois. Mais il est trop tôt pour le faire maintenant. Ce qui ne veut pas dire que le tumulte commercial n’a pas d’impact sur les prix. Nous constatons, dans les chaînes logistiques, des changements qui comportent des coûts. C’est une question qu’il est difficile de cerner pour l’instant parce qu’elle porte sur de nombreux biens. Ce qu’il faut aussi dire à propos du taux de change, c’est que la précédente dépréciation pourrait s’expliquer par les prix parce qu’il faut compter du temps avant que les hausses se répercutent sur les prix. [Note de la rédaction : Il contredit Carolyn Rogers en quelque sorte en parlant du dollar CA comme un courtier de détail.] Comme je l’ai dit, nous allons attendre les deux autres rapports sur l’IPC à publier avant la décision de juillet et nous en décortiquerons les effets. [Note de la rédaction : Ce qui paraît étrange à mes yeux. Cette déclaration laisse aussi entendre que la décision de juillet dépend de deux rapports sur l’IPC seulement. Il y a un long décalage par rapport à ce qui se passe ici à l’heure actuelle.]

Q7. À elle seule, l’incertitude fait‑elle pencher la balance en faveur d’une baisse des taux?

R7. Oui. L’incertitude a tendance à faire fléchir l’activité économique, et effectivement, c’est ce que nous constatons dans l’économie canadienne. Il y a toutes sortes d’opinions sur la question. Si les droits de douane continuent de faire fléchir l’économie et que les pressions des coûts sur l’inflation sont endiguées, il se pourrait qu’on doive réduire encore le taux directeur. [Note de la rédaction : À nouveau, ce sont de grandes hypothèses.]

Q8. Dans quelle mesure la situation est‑elle sans précédent pour vous et pour la Banque du Canada?

R8. Je m’inquiète plus de la conjoncture difficile pour les entreprises et les ménages.

Q9. Il n’est pas question d’« agir décisivement » dans cette déclaration. Faut‑il penser que les risques ont diminué?

R9. Je ne ferais pas de surrotation sur les facteurs qui étaient présents la dernière fois et sur ceux qui ne le sont pas cette fois. Je reprends mes commentaires précédents.

Q10. Question générale sur la rotation de l’exposition aux échanges commerciaux, sur la ténacité de l’exposition à l’économie américaine, entre autres, et sur son impact pour la BdC.

R10. Réponse à bâtons rompus sur la nécessité de développer les marchés internes et de diversifier le commerce.

Q11. Vous attendez‑vous à livrer des prévisions au moment de rendre votre décision en juillet?

R11. Carolyn Rogers prend la parole. C’est ce que nous espérons. Nous sommes à la merci de l’évolution de la politique commerciale aux États‑Unis.

Q12. Que pouvez‑vous dire de plus à propos des délibérations qui ont eu lieu à cette réunion?

R12. Tiff Macklem prend la parole. Je crois que vous allez devoir attendre le Résumé des délibérations. Il y a des divergences de point de vue sur la plupart des parcours probables à suivre. Mais comme je l’ai dit, dans l’ensemble, le Conseil de direction est généralement d’accord pour dire que si les menaces tarifaires et l’incertitude perdurent et que l’économie fléchit encore, et que les pressions des coûts sur l’inflation sont endiguées, il se pourrait qu’on doive réduire encore le taux directeur. Il ne faut pas considérer qu’il s’agit d’un pronostic à terme. Il s’agit simplement d’un résultat de nos délibérations. Nous avançons à pas feutrés et nous sommes moins prospectifs que d’habitude.

Q13. Considérez‑vous que la confiance des marchés (boursiers, entre autres) est un indicateur à terme?

R13. Nous devons continuer de rester attentifs à l’incertitude et à la volatilité. Nous n’avons pas constaté de dysfonctionnement des marchés en avril. Nous ne sommes pas encore au bout de nos peines pour ce qui est de la volatilité et de l’incertitude.

Q14. Tiff Macklem a conclu la conférence de presse en proposant des réponses à deux questions qui n’ont pas été posées, selon ce qu’il a affirmé. Ou peut‑être encore est‑il superstitieux et qu’on ne peut pas dresser une liste de 13 questions. Il y a d’abord l’impact des feux de forêt sur la plus grande partie du Canada. Il a généralement adressé des mots de réconfort aux pompiers ainsi qu’aux particuliers et aux entreprises touchés en affirmant qu’il y a effectivement un choc économique, mais qu’il est trop tôt pour l’évaluer. J’ajouterais que ce n’est pas nécessairement un sujet qu’on peut traiter dans le cadre de la politique monétaire.

Mais je suis parfaitement d’accord avec sa conclusion quand il a lancé des mots d’encouragement pour les Oilers d’Edmonton. J’espère que ces mots sauront doucher les Panthers de la Floride, qui sont fiscalement favorisés, qui n’ont pas d’impôts sur le revenu à payer, qui sont subventionnés et qui se moquent des droits de douane!

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.