- L’inflation sous‑jacente continue de trop s’embraser, malgré une légère marge excédentaire…

- … à l’heure où d’autres facteurs continuent d’exercer une pression sur les prix.

- Les marchés ont réagi en sabrant l’anticipation d’une baisse pour se rallier à notre point de vue.

- Voici pourquoi la BdC ne devrait pas abaisser les taux.

- IPC canadien, évolution en % sur un mois//sur un an, en données non désaisonnalisées, avril 2025

- Données réelles : ‑0,1/1,7

- Scotia : ‑ 0,2/1,6

- Consensus : ‑0,2/1,6

- Auparavant : +0,3/2,3

- Inflation sous‑jacente, évolution sur un mois en %, en données désaisonnalisées et annualisées, avril 2025

- IPC en moyenne tronquée : 4,6

- IPC en médiane pondérée : 4,5

Les marchés ont sabré le 4 juin l’anticipation d’une baisse de taux de la BdC dans le sillage d’une série de chiffres sur l’inflation sous‑jacente qui s’est embrasée pour avril, ce qui cadre avec mon pronostic. Il faudra attendre que Tiff Macklem, gouverneur de la BdC, prenne la parole plus tard cette semaine et que l’on publie le 30 mai le PIB du T1, de mars et d’avril pour apporter un éclairage sur l’élan du T2; or, pour l’heure, il ne faudrait pas trop s’attendre à ce que la BdC abaisse ses taux. Il faut s’en remettre à plusieurs autres points de concert avec les risques inflationnistes prospectifs, et le plaidoyer est très faible en faveur d’une baisse de taux.

Les marchés ont réagi en réduisant l’anticipation d’une baisse le 4 juin pour passer de ‑17 points de base avant l’IPC à environ 8 points de base aujourd’hui. Curieusement, le dollar CA s’est déprécié aux vues de ces chiffres, avant de regagner environ un quart de cent par rapport au dollar US après la publication de l’IPC. L’anticipation des baisses de taux de la BdC pour l’année complète est aujourd’hui flottante et varie entre ‑25 points de base et ‑50 points de base par rapport aux ‑75 points de base anticipés au début d’avril. Nous continuons de prévoir qu’il n’y aura pas de baisse cette année, même si nous intégrons constamment de l’information nouvelle dans nos projections.

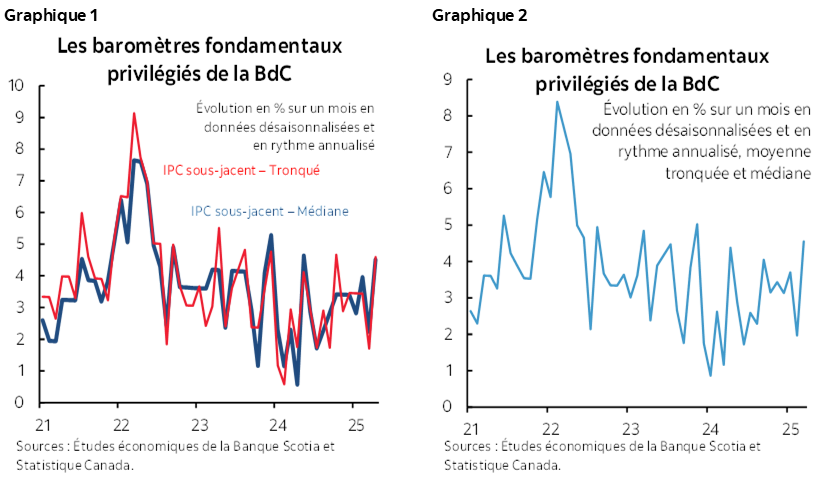

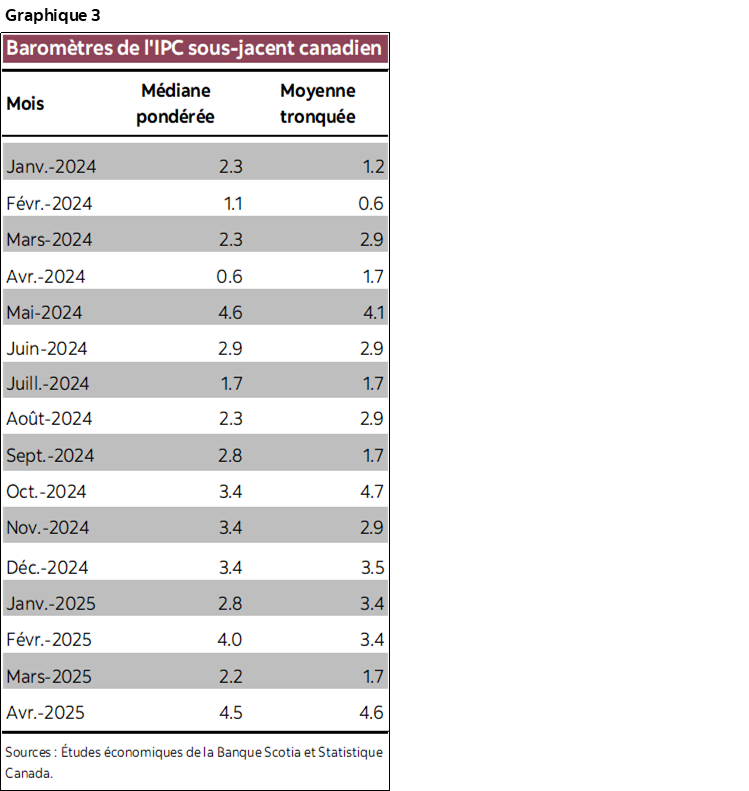

Parlons d’abord des données, puis des commentaires de la BdC. Essentiellement, les baromètres sous‑jacents privilégiés de la BdC s’illustrent dans ce rapport (graphiques 1 et 2). L’IPC en moyenne tronquée s’est envolé de 4,6 % sur un mois, en données désaisonnalisées et annualisées, alors que la médiane pondérée a gagné 4,5 %. Ces chiffres ont permis, de concert avec les révisions, de porter le résultat sur un an à 3,1 % contre 2,8 % (en moyenne tronquée) et à 3,2 % contre 2,9 % (en médiane pondérée). Les chiffres sur un an ne sont pas des indicateurs ponctuels : il s’agit plutôt des apports mensuels pondérés aux résultats de l’année complète, qui sont lents à produire, ce qui explique pourquoi les données désaisonnalisées et annualisées sur un mois, lissées comme vous le voulez, constituent un baromètre privilégié puisqu’il s’agit d’un signe des pressions qui s’exercent sur les prix à la rigueur. Les baromètres sous‑jacents mettent en lumière les tendances centrales plutôt que le bruissement dans les queues statistiques en supprimant le haut et le bas de la fourchette de 20 % du panier (moyenne tronquée) et en mettant l’accent sur le prix pondéré du 50e percentile (médiane pondérée). La moyenne tronquée et la médiane pondérée excluent aussi les effets des changements apportés aux taxes, par exemple l’abolition de la taxe carbone.

L’IPC sous‑jacent traditionnel (hors alimentation et énergie) s’embrase lui aussi à 4 % sur un mois, en données désaisonnalisées et annualisées.

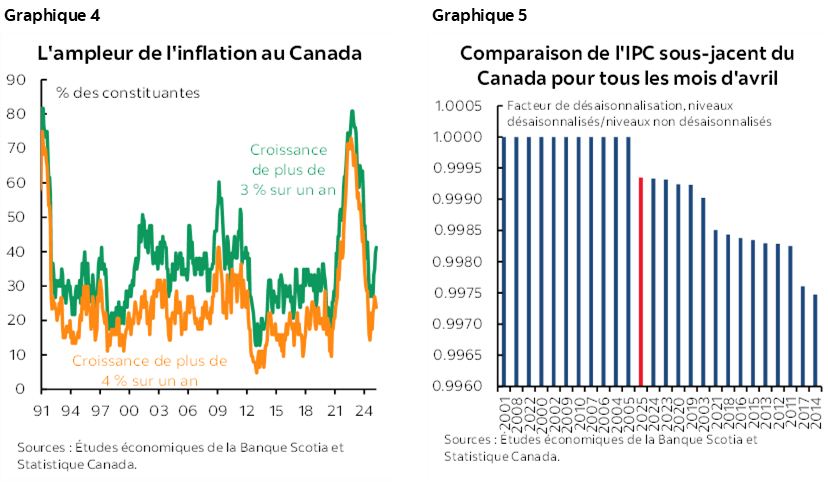

Il ne s’agit pas d’un feu de paille. Comme l’indique le graphique 3, les chiffres s’embrasent depuis maintenant beaucoup trop longtemps. Malgré un léger repli de l’économie d’après les écarts de production traditionnels, l’économie canadienne génère toujours de fortes pressions sur les prix sous‑jacents, ce qui s’explique par d’autres facteurs sur lesquels je reviendrai.

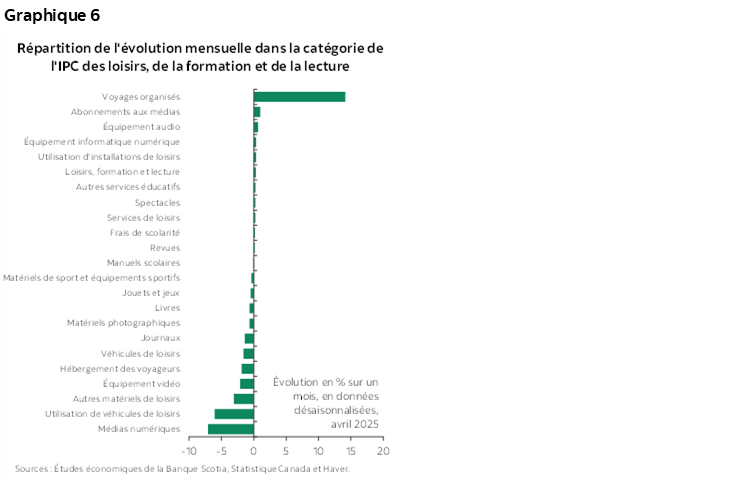

Ce qui est déconcertant, c’est aussi que l’ampleur des hausses de prix s’est remise à augmenter (graphique 4). Cette fois, le facteur de désaisonnalisation de l’IPC sous‑jacent traditionnel n’a pas été vraiment exceptionnel (hors alimentation et énergie) (graphique 5),

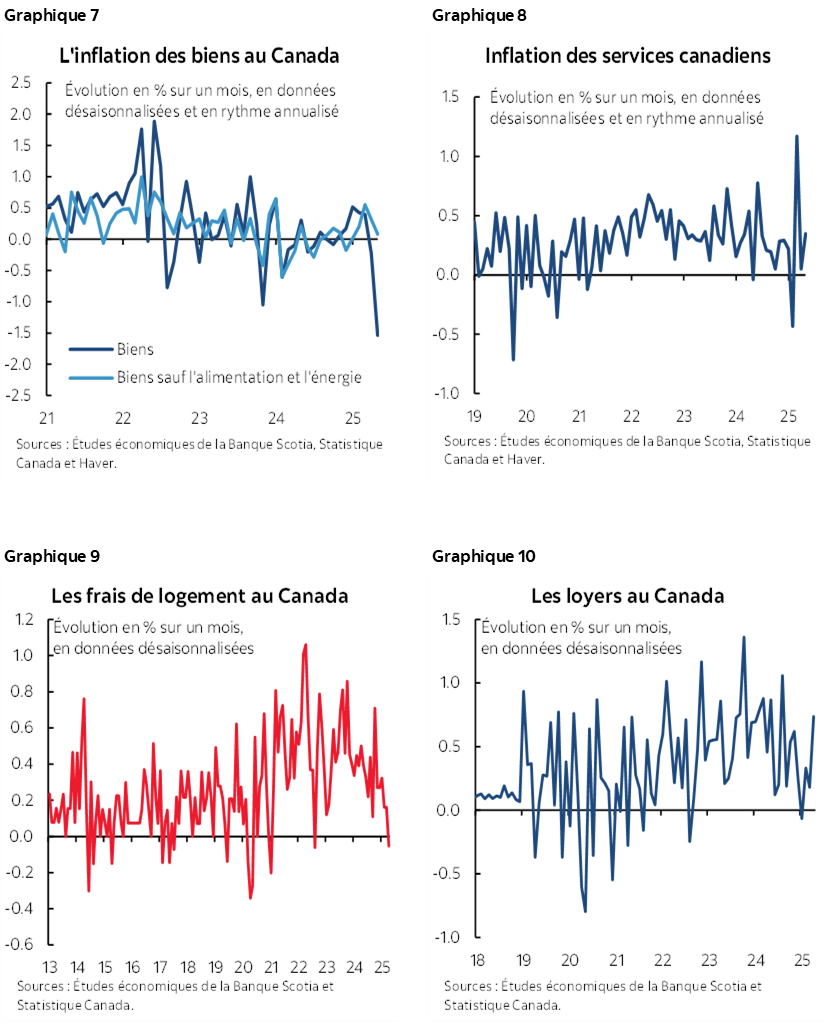

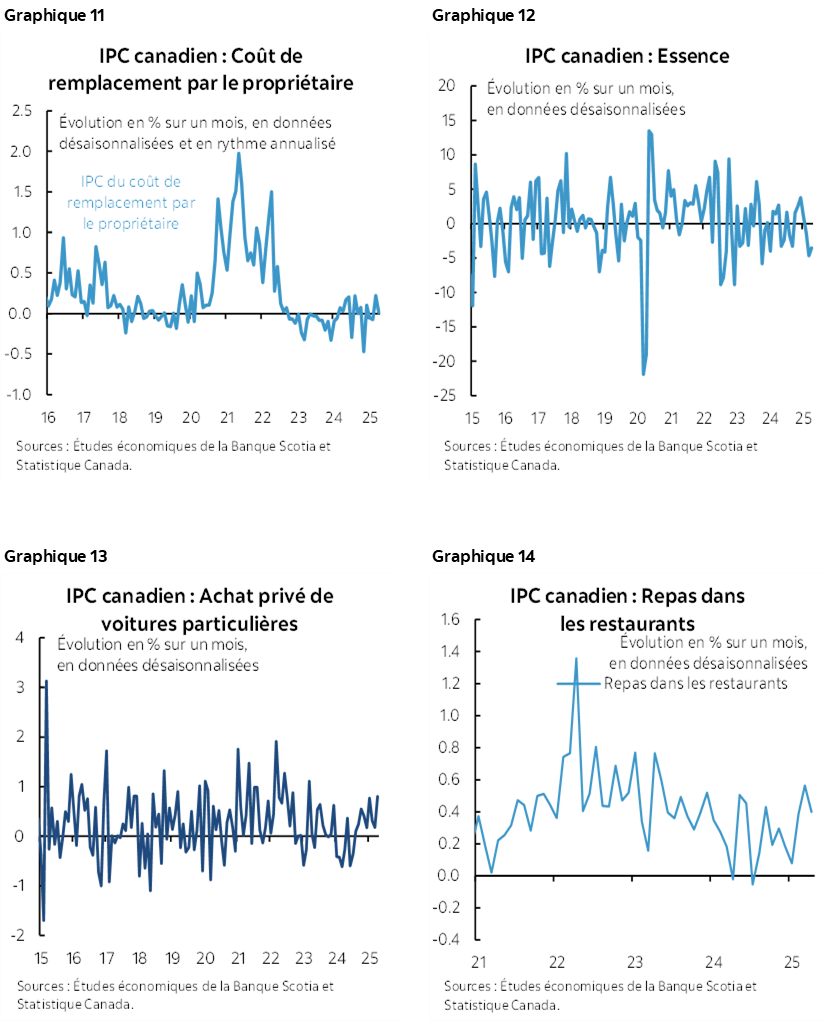

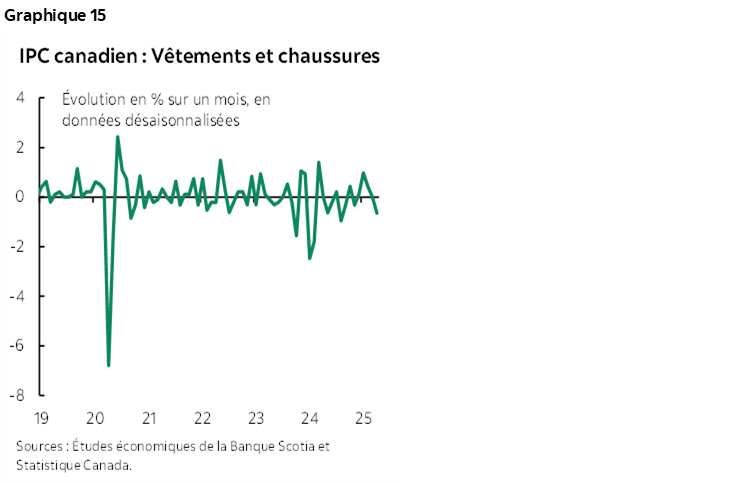

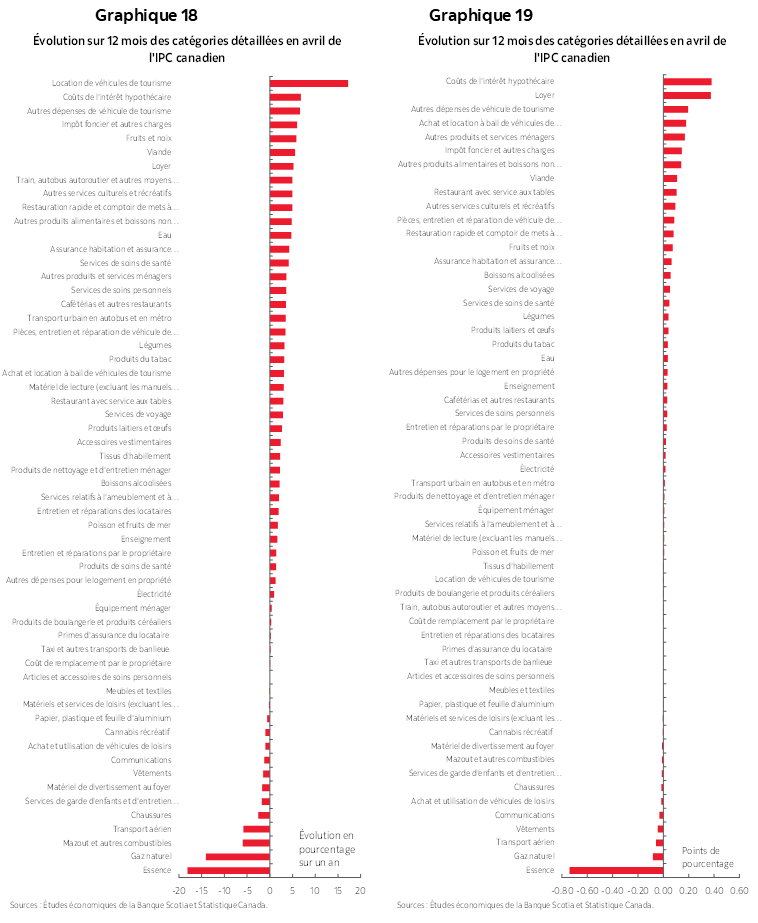

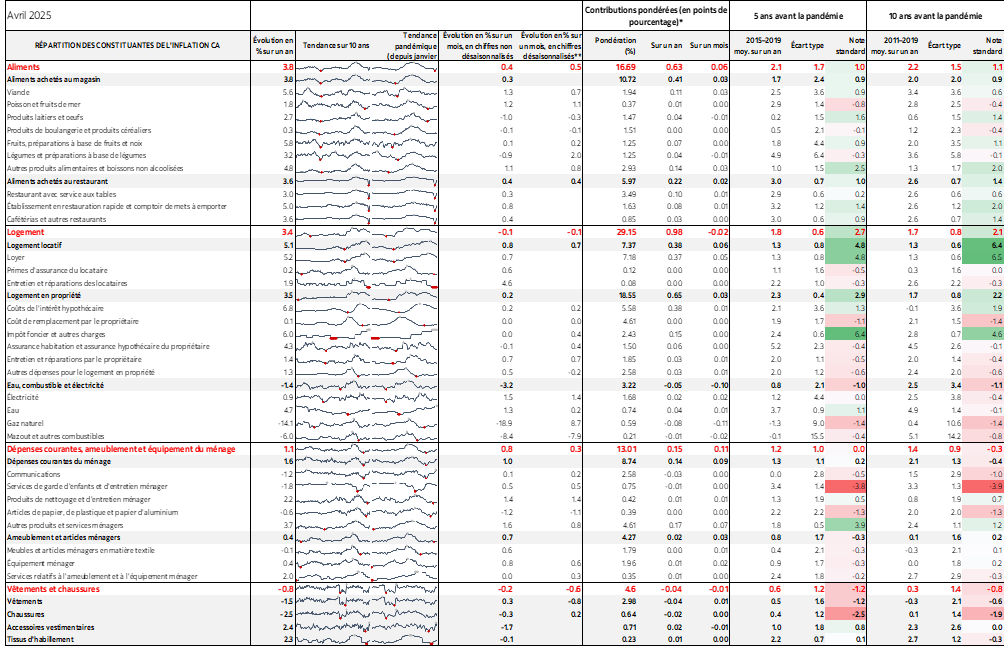

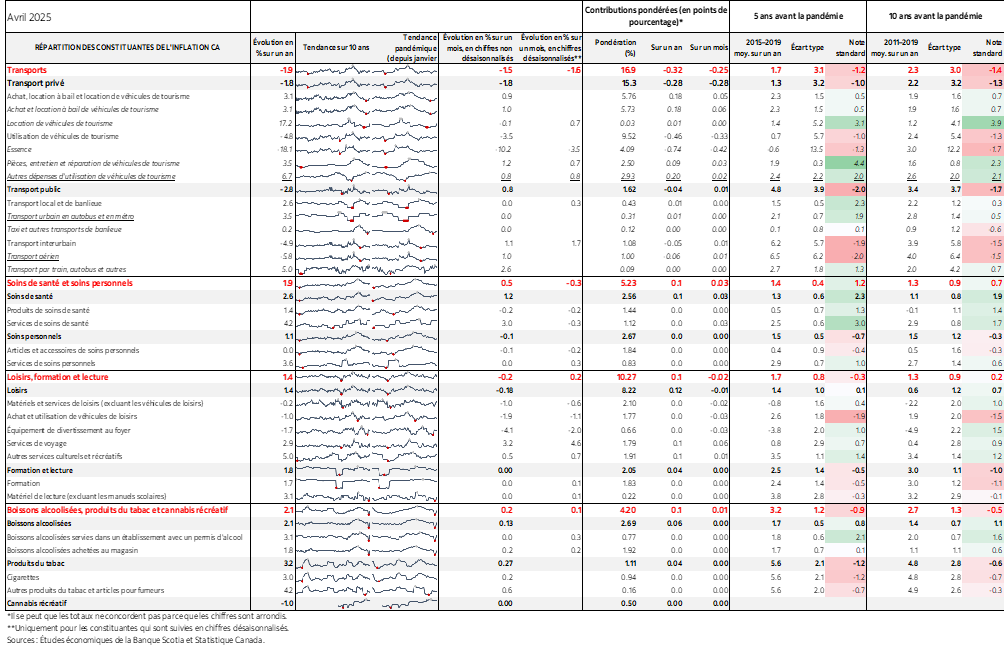

Les voyages organisés sont venus éclairer la pondération de 10 % de la catégorie des loisirs (graphique 6). Les graphiques 7 à 15 mettent en lumière différentes constituantes, accompagnées de quelques observations. Il faut se rappeler que si les prix des biens ont plongé, c’est à cause de la suppression de la taxe carbone qui n’a pas été retranchée dans le sous‑indice, mais qui n’est pas comprise non plus dans les baromètres sous‑jacents privilégiés de la BdC. L’inflation des prix des services s’est accélérée. L’effet de l’élimination de la taxe carbone sur les factures d’énergie des habitations a en partie fait baisser les frais de logement; or, les loyers ont continué de flamber, et le coût de remplacement des propriétaires n’a guère changé. Les prix de l’essence ont perdu 10 % sur un mois, en données non désaisonnalisées et 18,1 % sur un an presque entièrement en raison de l’élimination de la taxe carbone, malgré l’enrichissement des marges des raffineries. Les prix des véhicules, qui continuent d’augmenter, n’ont pas besoin des droits de douane pour empirer, mais ces surtaxes y contribueront certainement. Il se peut que le budget de voyage dépensé en deçà d’une frontière fasse monter l’inflation des restaurants.

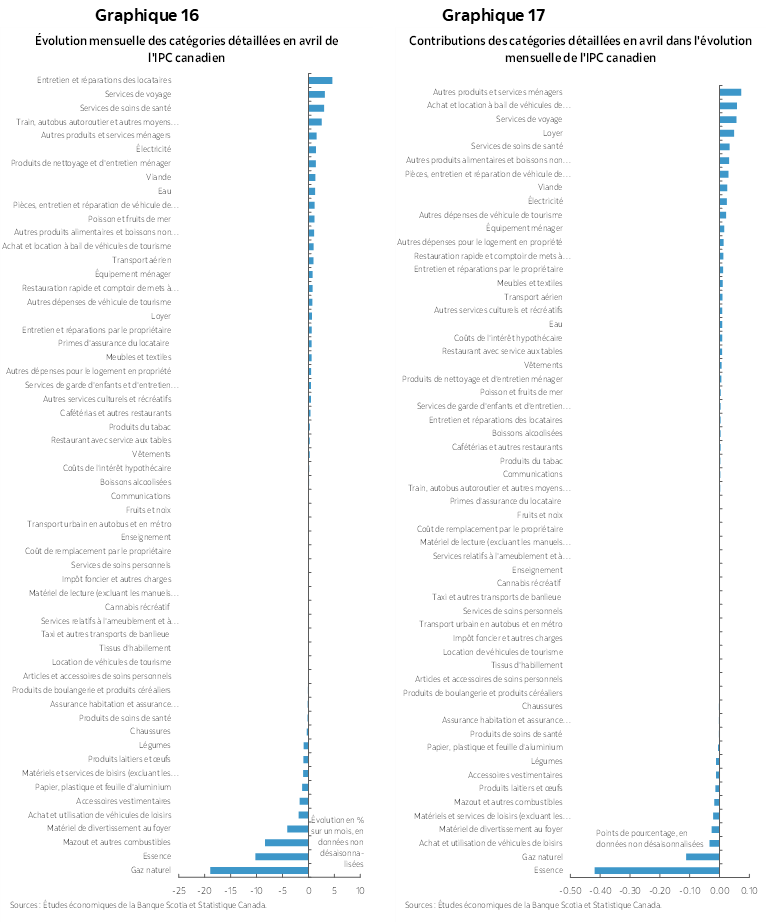

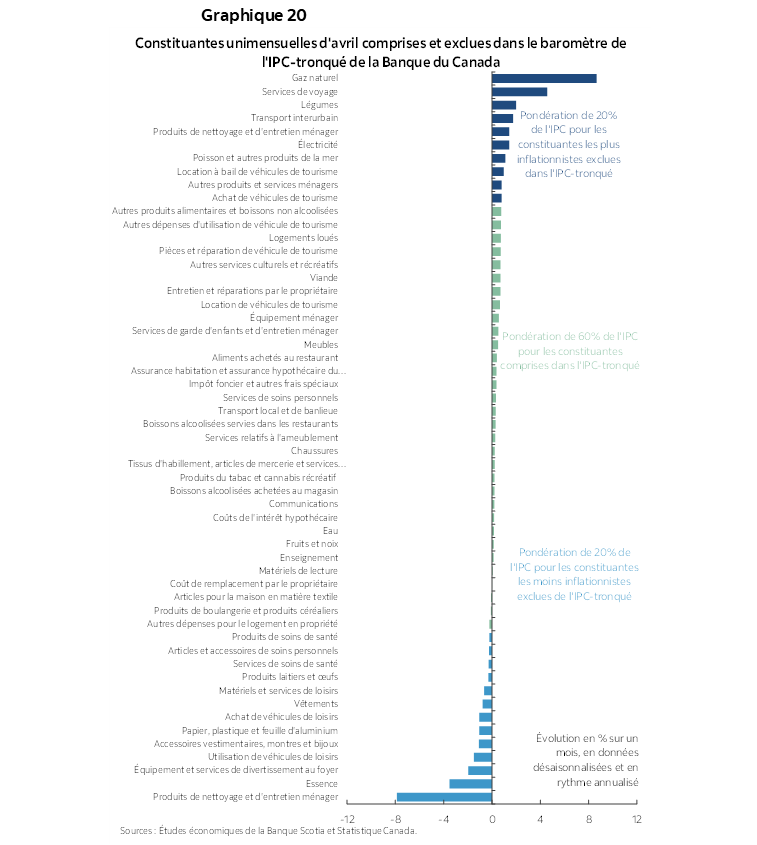

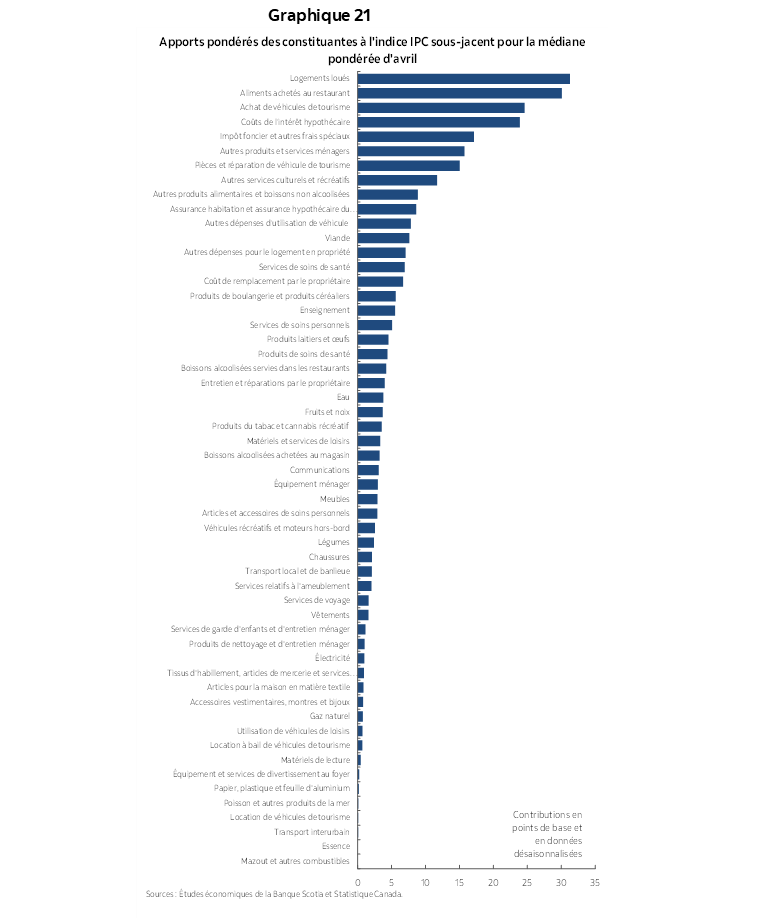

Les graphiques 16 à 19 donnent la répartition du panier en fonction des contributions sur un mois et de leurs équivalents sur un an. Les graphiques 20 et 21 font état de la répartition de l’IPC en moyenne tronquée et des apports pondérés de chacun des prix inclus.

LES INCIDENCES POUR LA BDC

Il est très improbable que la BdC doive abaisser les taux de sitôt, ou même qu’elle envisage de le faire. Malgré une légère marge excédentaire, d’autres forces expliquent que l’inflation sous‑jacente reste obstinément à des niveaux élevés, même avant de tenir compte des effets de la guerre commerciale sur la chaîne logistique.

À 3,15 % sur un an, la moyenne des indicateurs de la moyenne tronquée et de la médiane pondérée s’embrase un peu plus que ce que la BdC avait prévu dans ses deux scénarios pour le T2 lorsqu’elle a intégré ses projections dans le RPM d’avril. À l’époque, la BdC a déclaré que dans le scénario 1, l’IPC sous‑jacent s’établirait à 2,9 % au T2 et qu’il s’inscrirait à 3 % dans le scénario 2. Les chiffres publiés aujourd’hui pour avril sont supérieurs à ces deux scénarios, même si évidemment, d’autres données seront publiées au T2. Tiff Macklem a quand même insisté sur l’importance de s’en remettre aux données et a fait savoir qu’il restera sur ses gardes, en suivant les indicateurs avancés, qui flambent plus que les prévisions.

Les attentes inflationnistes mesurées selon différents baromètres restent trop fortes au Canada. La BdC y est attentive, même s’il ne s’agit pas de baromètres de données subjectives exceptionnels.

À 2,75 %, la BdC se situe à un niveau égal ou inférieur à son estimation du taux directeur neutre (compris entre 2,25 % et 3,25 %), ce qui lui apporte une meilleure optionnalité dans la guerre commerciale; ou encore, elle abaisse beaucoup trop ses taux, ce qui représente toujours mon parti pris compte tenu de l’inflation sous‑jacente récalcitrante. La situation est très différente de celle des autres banques centrales mondiales dont les taux restent nettement supérieurs au taux neutre (qu’il s’agisse de la Fed, de la BCE, de la BoE ou de la RBA, entre autres). En outre, la BdC a mis fin à son durcissement quantitatif longtemps avant d’autres banques centrales.

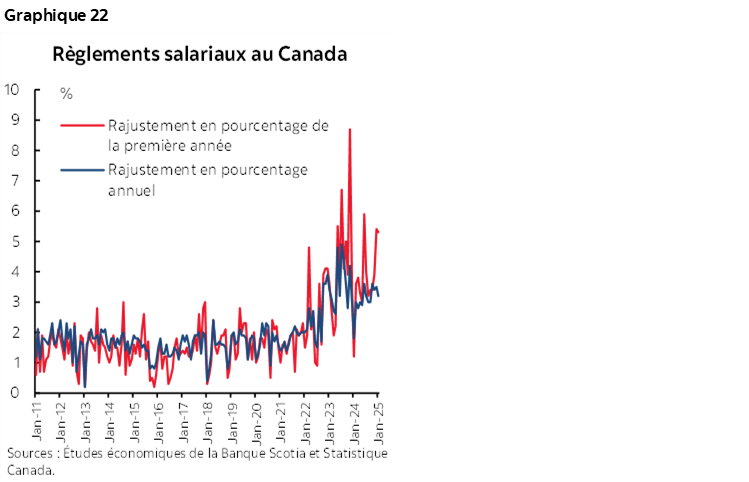

Il faut aussi noter que la croissance des salaires reste explosive dans les règlements contractuels (graphique 22). À l’exception de nos chers lecteurs, dont vous faites partie, le Canadien moyen touche des hausses de salaire supérieures à la croissance tendancielle de la productivité, qui est moribonde.

L’assouplissement de la politique budgétaire pour remplacer l’assouplissement monétaire pointe aussi à l’horizon, en commençant par les baromètres à plus court terme comme la baisse d’impôts planifiée le jour de la fête du Canada. Vivement un budget à l’automne : un paquet d’autres mesures de relance nous attend.

Et le dollar CA reste sous‑valorisé en raison des problèmes auxquels la devise est confrontée.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.