- Le marché canadien de l’emploi s’est déchaîné le mois dernier.

- S’agit-il d’une erreur d’échantillonnage? Il ne faut surtout pas céder à cet argument.

- Les détails sont solides.

- Les heures de travail laissent entendre que le PIB sera vigoureux, ce qui risque de faire monter la prévision du PIB de la BdC au T2.

- La croissance des salaires s’est ralentie; la tendance reste trop timide.

- Dans le même temps, les règlements salariaux se ralentissent eux aussi, mais restent trop explosifs.

- L’anticipation d’une baisse de taux de la BdC pour la réunion de juin a été ramenée à 10 points de base à peine.

- Encore faut-il attendre l’IPC et le PIB du Canada, ainsi que les facteurs externes.

- Or, la croissance économique augmente le risque d’inflation.

- L’emploi au Canada en milliers sur un mois//taux de chômage en %, en données désaisonnalisées, avril 2024 :

- Données réelles : 90,4/6,1

- Scotia : 25/6,1

- Consensus : 20/6,2

- Auparavant : -2,2/6,1

La chasse à l’ours est ouverte cette fin de semaine les amis. Il s’agit bien sûr d’une figure de style. Je maintiens que le consensus est trop baissier pour l’économie du Canada et trop haussier pour les taux, puisque la courbe des cours est inférieure à celle des États‑Unis. L’emploi apporte les derniers éléments de preuve. Les détails pointent une solide croissance sous‑jacente du PIB, qui augmente le risque d’inflation; les données contrastées sur les salaires compensent légèrement ce risque.

L’anticipation d’une baisse de taux de la BdC en juin est de l’ordre de plus de 4 points de base de moins après la publication des données jusqu’à maintenant et tout indique que les chances d’une baisse d’un quart de point le 5 juin sont de 50‑50. On n’anticipe plus que 10 points de base pour juin, et les marchés anticipent seulement 50 points de base environ de baisse de taux pour l’ensemble de l’année. L’IPC de la semaine qui suit la prochaine semaine et le PIB à publier plus tard dans le mois, ainsi que les facteurs externes comme l’IPC américain de la semaine prochaine, viendront encore mieux éclairer l’anticipation d’une baisse de taux dans les cours boursiers.

Ce qui s’est produit

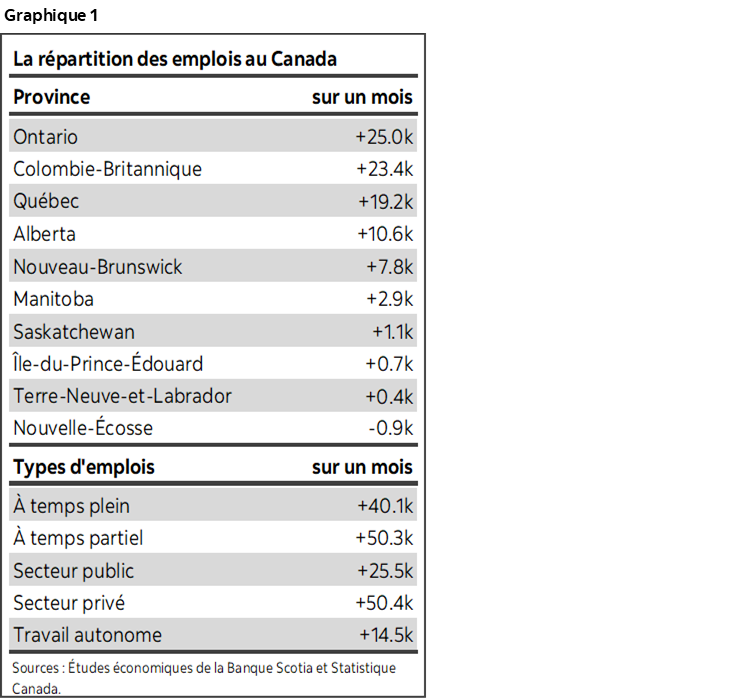

Il s’est créé le mois dernier 90 400 emplois; le graphique 1 donne certains détails.

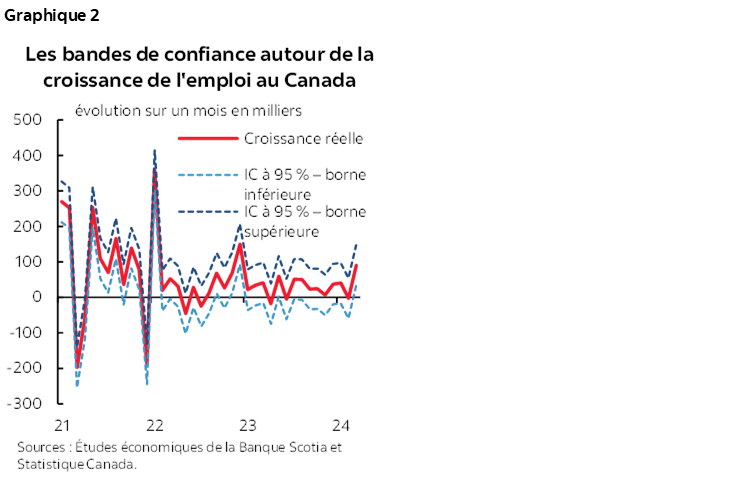

Nous ne pouvons pas balayer ce gain comme s’il s’agissait seulement de bruit blanc ou d’une erreur d’échantillonnage. Ceux qui le font choisissent leurs arguments; j’en ai même entendu certains dire qu’il ne fallait pas s’inquiéter de l’anémie des chiffres du mois précédent parce qu’il s’agit simplement d’un bruit aléatoire statistique et que la moitié supérieure de cette bande de bruissement pourrait révéler un gain. L’intervalle de confiance de 95 % dans l’évolution de l’emploi dans un mois en particulier serait de l’ordre de +/- 57 k selon l’estimation de Statistique Canada, à raison d’un rythme déclaré de 90 k le mois dernier; il s’agirait d’un gain substantiel de l’emploi en avril, soit entre 33 k et 147 k dans 95 fois sur 100 dans l’échantillonnage répété de l’Enquête sur la population active. Je ne connais pas d’argument qui prêterait foi à l’expression du scepticisme dans les queues. Il faut donc s’en remettre aux données. Le graphique 2 fait état des bandes de confiance au fil du temps

Détails vigoureux

Il s’est essentiellement créé presque autant d’emplois à temps plein (+40 k) que d’emplois à temps partiel (+50 k).

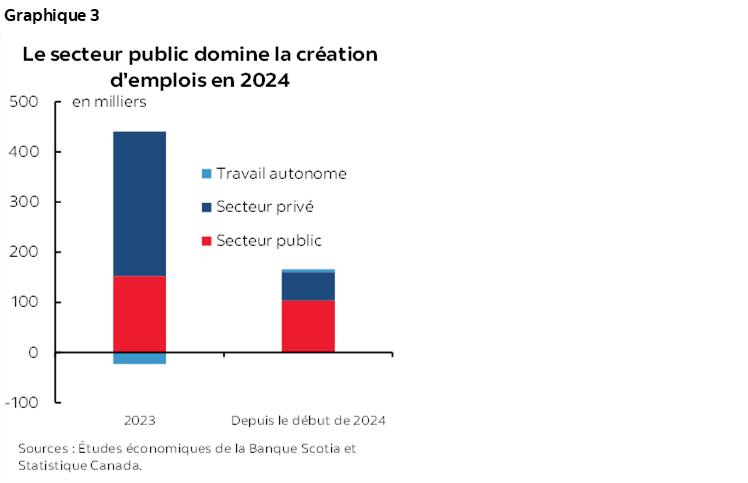

Le secteur privé vient en tête. Les emplois salariés dans le secteur privé ont gagné 50 k, les emplois salariés dans le secteur public, 26 k, et les postes de travailleurs autonomes, 14,5 k. On doit environ 70 % du gain d’un million d’emplois depuis la fin de 2021 au secteur privé (691 k), puis au secteur public (environ 295 k) et enfin, aux travailleurs autonomes (12 k). Depuis le début de l’année toutefois, l’emploi dans le secteur public bat toujours la marche (+104 k); l’emploi dans le secteur privé a gagné 57 k postes, et le travail autonome s’est enrichi d’à peine 6 k emplois de plus (graphique 3).

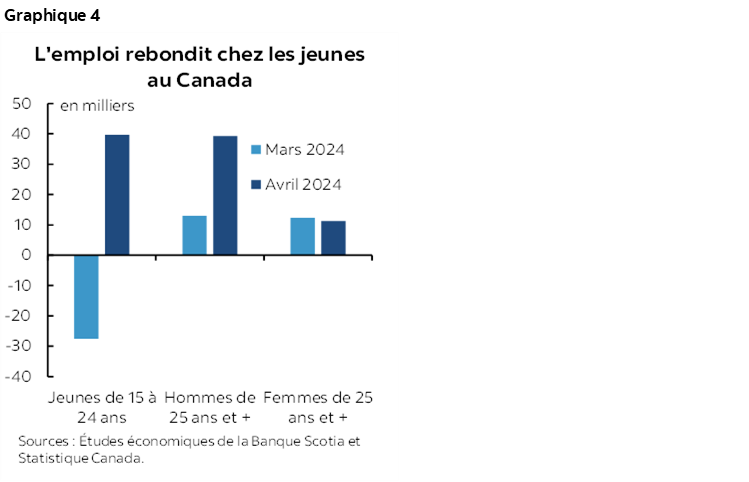

L’emploi des jeunes a effectivement rebondi comme on le faisait valoir, grâce à un gain de +39 k emplois dans la catégorie des moins de 25 ans (graphique 4). Je ne me fie toujours pas aux corrections saisonnières de Statistique Canada et à sa capacité de pointer précisément le décalage des pauses du printemps par rapport à la semaine de référence de l’Enquête sur la population active pour mars.

L’emploi a également progressé dans la catégorie des 25 ans et plus (+51 k).

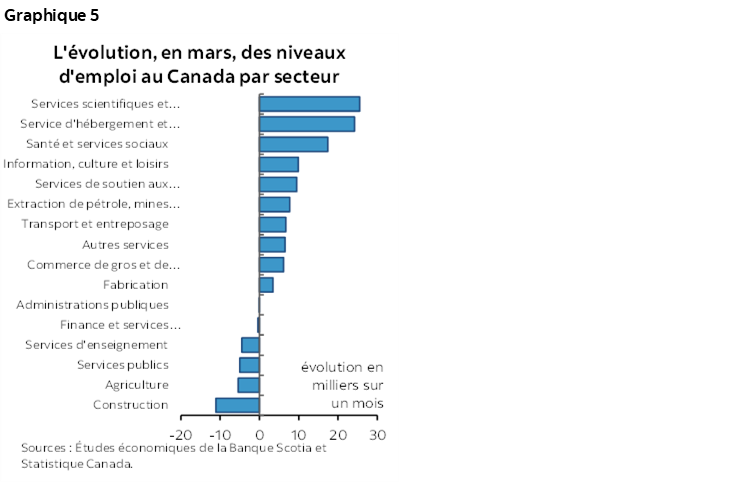

Par secteur d’activité, le gain de l’emploi a été réalisé intégralement dans les services (+100,7 k); dans le secteur des biens, le marché de l’emploi a perdu 10,4 k postes (graphique 5). Dans le secteur des biens, on a comptabilisé une baisse de 11 k emplois dans la construction et une baisse de 5 k emplois dans l’agriculture comme dans les services publics. Ces baisses ont été en partie effacées par une hausse de 8 k emplois dans le secteur des ressources.

Dans le secteur des services, l’ampleur des gains a été plutôt satisfaisante. La catégorie des services professionnels, scientifiques et techniques a gagné 26 k emplois, les services d’hébergement et de restaurations, 24 k emplois, la santé et les services d’aide sociale, 17 k, et les services aux entreprises, le bâtiment et les autres services de soutien, 9,5 k; les gains ont été plus modestes dans les autres secteurs. La formation a été le seul secteur de services à perdre un nombre assez considérable d’emplois (-5 k).

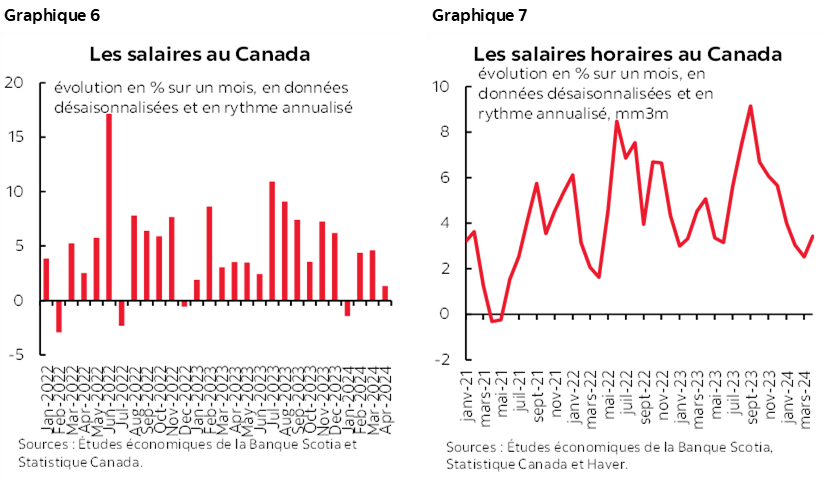

La croissance des salaires s’est ralentie et la tendance est toujours timide

La croissance des salaires s’est ralentie à 1,3 % sur un mois en données désaisonnalisées et en rythme annualisé (graphique 6). La moyenne mobile sur trois mois s’inscrit aujourd’hui à 3,4 % sur un mois en données désaisonnalisées et en rythme annualisé (graphique 7); ainsi, le profil lissé reste supérieur à la cible d’inflation de 2 % de la BdC, essentiellement en tenant compte de la piètre productivité de la main‑d’œuvre.

Les heures de travail laissent entrevoir un solide PIB

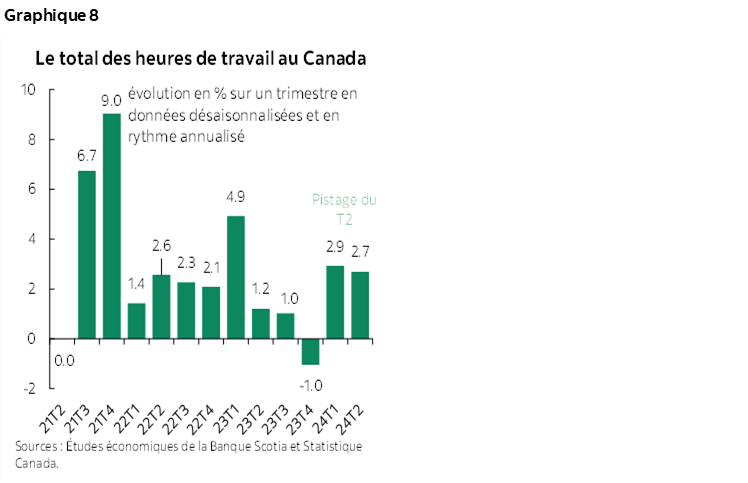

Les heures de travail ont bondi de 0,8 % sur un mois. Elles viennent ainsi porter solidement le PIB d’avril, puisque le PIB est une entité définie sous la forme des heures de travail dans l’ensemble, multipliées par la productivité de la main‑d’œuvre.

En outre, les heures de travail ont gagné 2,9 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T1 et laissent entrevoir très provisoirement un gain de 2,7 % au T2 (graphique 8). Puisque le PIB désigne l’ensemble des heures de travail multipliées par la productivité de la main‑d’œuvre, on peut dire que le rebond du PIB du T1 est appelé à se transposer sur le T2, au moins du point de vue des heures. Les prochains chiffres sur l’activité économique viendront éclairer la productivité.

Pour ce qui est des mises en garde, il s’agit à la rigueur d’un autre élément qui confirme que le discours de la BdC, selon laquelle le premier semestre serait la pire période pour la croissance, est tout à fait loin du compte. Le PIB du T4 surpasse d’un point de pourcentage les attentes de la BdC, le T1 se situe à au moins 2 points de pourcentage au‑dessus de la prévision de janvier de la BdC avant qu’elle la révise, en tenant toutefois compte de la forte incertitude qui perdure, notamment sur les effets relatifs aux stocks, et aujourd’hui, nous avons la confirmation très provisoire que le T2 suit la même orientation, avec un risque de hausse pour la prévision du RPM de la BdC en avril, soit une croissance du PIB de 1,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T2.

S’il se produit une autre surprise à la hausse pour le PIB par rapport aux attentes de la BdC, elle serait nettement moins enthousiaste d’affirmer que l’économie se situe dans une période de détente désinflationniste, ce qui réduit la confiance dans son point de vue selon lequel le Canada suit un parcours durable pour atteindre la cible de 2 % d’inflation.

Le chômage et l’expérience de l’immigration

Le taux de chômage a été stable à 6,1 % : les emplois créés ont été éclipsés par les 108 k autres travailleurs qui sont entrés dans la population active. La croissance de la population active s’explique par le fait que la population en général a augmenté de 112 k postes encore sur un mois; il s’agit du deuxième gain de population mensuel en importance dans les annales.

Le rythme tendanciel du Canada dans la création d’emplois ne suit pas l’expansion de la population active par le truchement de l’immigration. Or, il s’est créé 377 k emplois sur un an, puisque la population active s’est enrichie de 633 k travailleurs et que la population en général a augmenté de 1,08 million d’habitants. À mon avis, ceux qui ne jurent que par le PIB par habitant et qui déplorent ce fait concluent beaucoup trop prématurément que l’expérience de l’immigration est un fiasco total. Il faut du temps pour intégrer les nouveaux arrivants dans la population active canadienne, et ils ne réussissent pas du jour au lendemain dans une économie qui connaît depuis longtemps des difficultés lorsqu’il s’agit de réussir à intégrer les immigrants. Loin de se limiter à une année, cette expérience s’étire sur plusieurs années, et le résultat est toujours une question à résoudre.

Pour répondre à ceux qui ne jurent que par le PIB par habitant

Je pense aussi qu’il en va de même des pleurnichards qui se plaignent des chiffres de l’activité par habitant. Dans le PIB par habitant, dans les ventes au détail par habitant et dans les autres baromètres de même nature, il ne faudrait au moins pas tenir compte de la population totale et on devrait retrancher les résidents temporaires ou non permanents. En effet, les temporaires sont constitués des travailleurs étrangers temporaires qui envoient leur chèque de paie dans leur pays et qui dépensent leurs revenus en regagnant leur pays; il s’agit aussi des demandeurs d’asile aux prises avec des difficultés immédiates lorsqu’il s’agit de s’intégrer dans l’économie, ainsi que des étudiants internationaux dont la propension à la dépense est relativement faible. Ce que je fais valoir, c’est qu’on ne peut pas juger le PIB par habitant et les autres chiffres de l’activité sans a) contrôler la composition de l’explosion démographique et b) tenir compte du fait qu’il s’agit d’une expérience pluriannuelle, qu’on ne peut pas juger dans la première année ni dans les deux premières années. Quand le Canada intégrera les nouveaux arrivants et si Ottawa réussit à réduire la catégorie des temporaires conformément à sa cible, ces chiffres par habitant pourraient bien rebondir, et peut‑être même assez vigoureusement. Dans ce cas, ceux et celles qui prennent le total de la population comme dénominateur de baromètre par habitant pourraient être appelés à expliquer pourquoi ils ont été si négatifs alors que les chiffres par habitant étaient déjà en train de rebondir.

Gros gains dans les grandes provinces

Par province, l’emploi au Québec s’est enrichir de 19 k postes, en Ontario, de 25 k postes, en Alberta, de +11 k postes, et en Colombie‑Britannique, de +23 k postes. Le reste des miettes a été éparpillé parmi les autres provinces.

Le marché de l’emploi ne se ralentit pas

Du point de vue de la croissance, le Canada a aujourd’hui créé 166 k emplois dans les quatre premiers mois de l’année, ce qui se chiffre à un demi‑million en rythme annualisé. Ce résultat est comparable aux 584 k emplois créés l’an dernier. On ne peut donc dire que le marché du travail se ralentit. Le Canada a aujourd’hui créé un million d’emplois depuis la fin de 2021.

Les gains de salaire des conventions collectives finiront par paraître

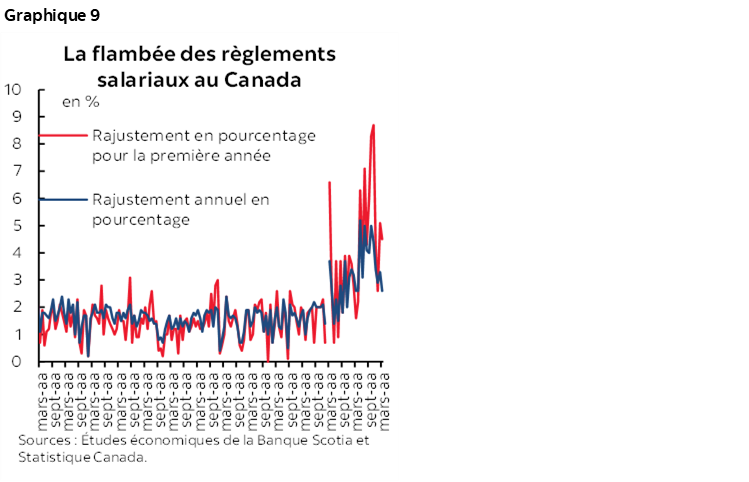

Le Canada vient de mettre à jour, tous en même temps, trois mois de données sur les règlements de salaire dans les conventions collectives. C’est une très bonne nouvelle, puisque les chiffres qu’Ottawa publiait auparavant accusaient un décalage sévère et erratique. Essentiellement, la tendance dans l’évolution des règlements mensuels des conventions collectives arrivées à échéance se ralentit, mais continue de progresser à un rythme supérieur à la cible inflationniste de 2 % de la BdC et à un rythme nettement supérieur à la productivité (graphique 9). Les hausses de salaire conventionnelles de la première année de janvier à mars se sont établies à 2,6 %, 5,1 % et 4,5 % respectivement. La moyenne des hausses de salaire annuelles sur la durée moyenne de trois ou quatre ans des conventions s’établit, depuis janvier à mars cette année, à 2,9 %, 3,3 % et 2,6 %.

Il va de soi que ces chiffres sur les salaires des conventions collectives doivent toujours se répercuter sur les salaires de l’Enquête sur la population active, en accusant un décalage, à mesure que les salaires s’ajustent pour s’accorder aux conventions dans les prochaines années. Les règlements salariaux sont inférieurs à certains gains vertigineux comptabilisés l’été et l’automne derniers; or, ils pèsent toujours sur le risque inflationniste, surtout par rapport à la piètre productivité.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.