- Les révisions positives nous épargnent une récession technique…

- ... puisque le PIB du T2 a été révisé à la hausse, qu’il s’est contracté au T3 et qu’il est bien orienté pour le T4.

- La demande intérieure finale continue de croître sans relâche.

- L’économie canadienne se porte mieux que ce qu’indique le PIB…

- ... en maîtrisant une flopée exceptionnelle de lestages temporaires.

- Il est trop ambitieux d’anticiper une baisse des taux de la BdC.

- PIB du Canada, évolution en % sur un trimestre, en rythme désaisonnalisé et annualisé, T3 de 2023 :

- Données réelles : -1,1

- Banque Scotia : +0,4

- Consensus : +0,1

- Auparavant : +1,4 (révisé à la hausse par rapport à ‑0,2)

- PIB du Canada, évolution en % sur un mois, en données désaisonnalisées, septembre 2023

- Données réelles : 0,1

- Banque Scotia : 0,0

- Consensus : 0,0

- Auparavant : 0,0

- Estimations préliminaires du PIB d’octobre : +0,2 % sur un mois

Une récession, dites‑vous? Pas si vite. L’économie s’est mieux portée que ce qui avait été annoncé au T2; elle s’est contractée au T3. Or, les détails ont été meilleurs sous le capot, et le T4 laisse entrevoir une croissance bien orientée.

En outre, anticiper une probabilité de baisses de taux aussi rapidement que la semaine prochaine ou janvier n’est pas du tout réaliste : les chances sont très minces. S’attendre même à ce que les taux baissent en mars ou en avril paraît trop ambitieux à mon avis. Parfois, quand le marché présente un pamplemousse fumant au beau milieu de l’assiette, il faut peut‑être réagir!

PAS DE RÉCESSION À L’HORIZON

L’économie canadienne a évité une catastrophe en comptabilisant de meilleurs chiffres (même s’ils ne sont pas exceptionnels) et de meilleurs détails que ce que l’on redoutait, surtout en maîtrisant des facteurs temporaires. L’économie n’est pas en récession comme l’affirment certains en face. Les pro‑récessionnistes ont des explications à livrer, et la Banque du Canada n’y trouvera guère de données pour guider de sitôt un desserrement de sa politique.

En raison des statistiques canadiennes et de la fermeté du chiffre de l’inflation fondamentale des DCM aux États‑Unis, soit 0,2 % sur un mois en données désaisonnalisées (grâce à un généreux arrondissement des résultats), la courbe des rendements du Canada s’est tassée abruptement. Les obligations du Canada à 2 ans se sont légèrement enrichies : les rendements ont cédé environ 2 points de base avant les données, pour ensuite dégager 8 points de base. Le dollar CA a basculé : après s’être légèrement déprécié selon les prédonnées en dollars US, il s’est un peu valorisé et a été la seule monnaie à tenir son bout malgré la vigueur du billet vert par rapport à d’autres monnaies mondiales cet avant‑midi.

LES DÉTAILS SONT MEILLEURS QUE LES DONNÉES DE SYNTHÈSE

Au T3, le PIB s’est contracté, contre toute attente, de 1,1 % sur un trimestre en données désaisonnalisées et en rythme annualisé. Or, il y a plusieurs mises en garde rigoureuses à lancer à cet égard.

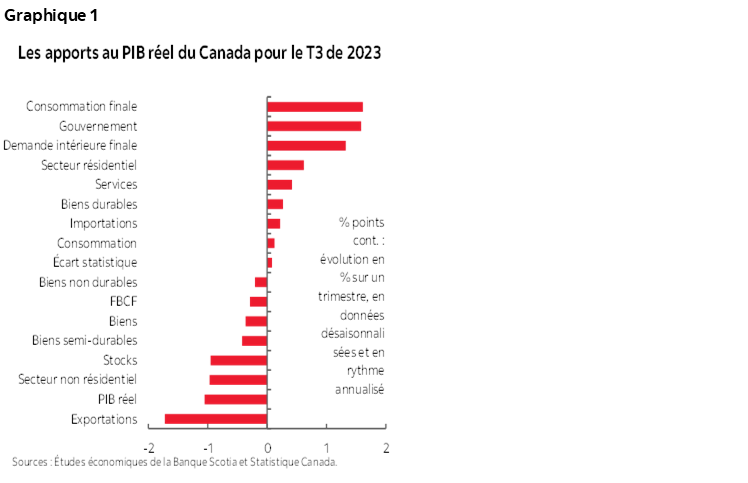

1. La composition de la léthargie du PIB au T3 télégraphie de meilleurs détails (graphique 1). Le logement, les dépenses de l’État et la consommation privée ont tous apporté un modeste concours à la croissance. En outre, les stocks ont lâché un point de pourcentage complet de croissance, et à ce stade du cycle, une gestion attentive des stocks n’est pas un inconvénient. Il est en fait judicieux, pour les entreprises, de ne pas avoir autant de stocks et de finances en main que ce qu’elles auraient normalement si l’économie déçoit; or, l’économie est résiliente, et elles devront peut‑être regarnir leurs stocks. Je reviendrai, dans la section suivante, sur certaines distorsions du PIB mensuel.

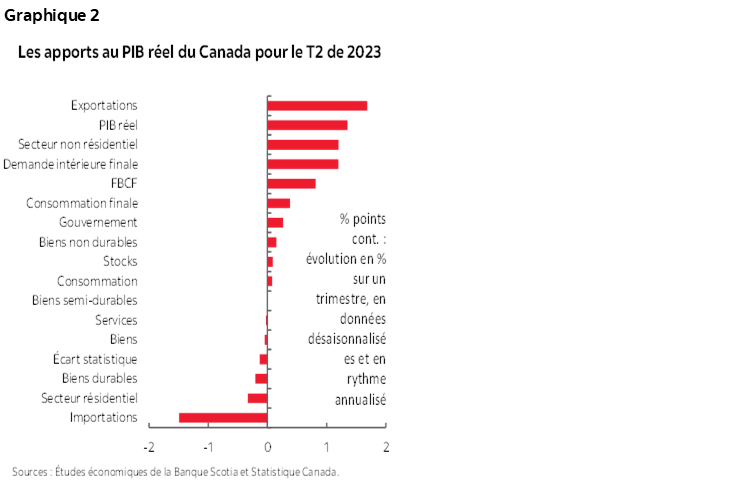

2. La contraction du T3 est en grande partie attribuable à une révision à la hausse de la croissance du T2, qui se chiffre désormais à +1,4 % sur un trimestre en données désaisonnalisées et en rythme annualisé par rapport à l’estimation de ‑0,2 % auparavant. Un basculement de +1,6 point de pourcentage dans l’estimation de la croissance du PIB du T2 a constitué un point de départ supérieur, qui rendait plus difficile de comptabiliser la croissance attendue au T3. La révision à la hausse apportée au T2 s’explique essentiellement par les révisions dans les exportations et les stocks. Le graphique 2 fait état des apports, en chiffres pondérés, à la croissance du PIB au T2.

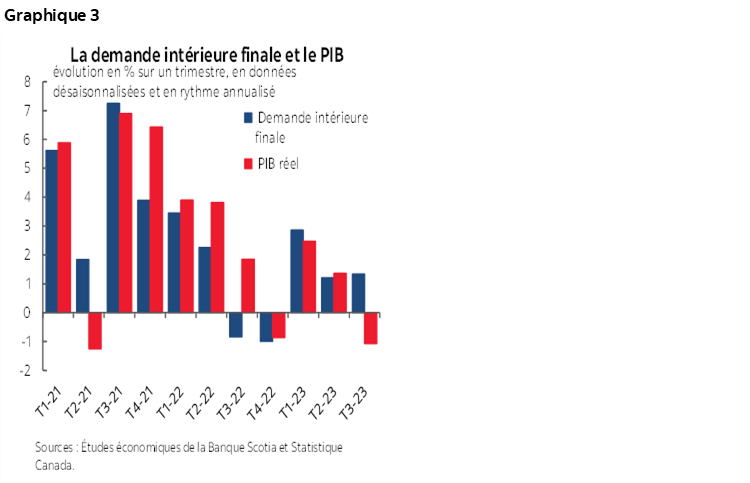

3. La demande intérieure finale continue de croître (graphique 3). Elle a gagné 1,3 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T3, après avoir progressé de 1,2 % au T2. Cet indicateur capte la consommation, l’investissement et les dépenses de l’État et exclut donc les exportations nettes et les stocks. Il s’agit d’un baromètre épuré de l’activité économique intérieure, et je m’attendrais à ce que la BdC signale la croissance soutenue de l’économie pour compenser les chiffres du PIB dans sa déclaration de la semaine prochaine. La demande intérieure finale fait partie des indicateurs que je surveille en deçà des chiffres du PIB pour dépister les signes d’un véritable repli de l’économie intérieure, ce qui n’est pas en train de se produire.

4. Le pistage précoce de la croissance du T4 d’après les comptes mensuels du PIB laisse entrevoir une progression de l’ordre de 1 % sur un trimestre en données désaisonnalisées et en rythme annualisé, uniquement en fonction du niveau moyen du PIB mensuel et du PIB d’octobre au T3, en supposant qu’il ne bougera pas en novembre et en décembre, uniquement pour prioriser le calcul des facteurs connus jusqu’à maintenant. Veuillez consulter le graphique 4.

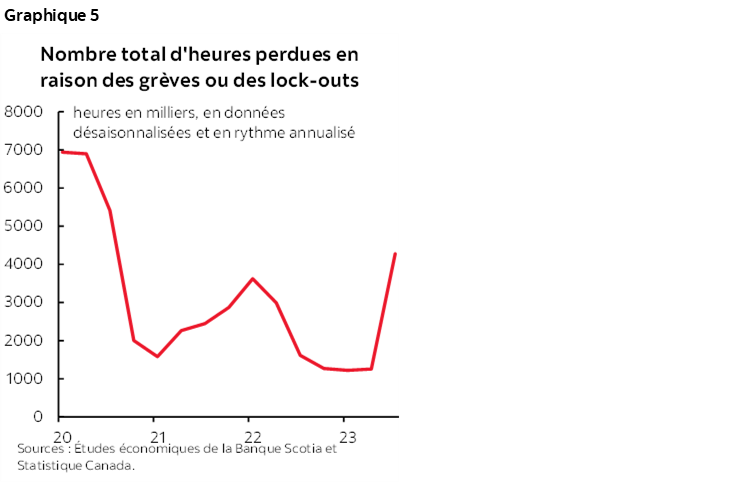

5. Je crois toujours que l’économie est plus vigoureuse que ce que laissent entendre les pronostics en maîtrisant certains lestages temporaires de la croissance. D’une part, la moitié du pays était littéralement en proie aux flammes durant l’été, et ces incendies de forêt ont perturbé une vaste section transversale de l’activité économique, qu’il s’agisse des mines et des installations pétrochimiques fermées, ou encore de l’agriculture, de la foresterie et du tourisme sous la chaleur rougeoyante du ciel orangé. Deuxièmement, les heures de travail ont été broyées au T3 comme elles ne l’ont pas été depuis que l’économie a été paralysée au début de la pandémie, mais cette fois à cause des heures de travail perdues en raison des grèves (graphique 5). La moitié du pays qui n’était pas la proie des flammes a été en grève. Les travailleurs des chaînes de supermarchés, des ports, des gouvernements, des établissements d’enseignement, des constructeurs automobiles, des compagnies aériennes et — mon exemple personnel préféré — les travailleurs des cimetières montréalais nous apportent autant d’exemples de grèves qui ont paralysé leur secteur d’activité cet été. Les travailleurs en piquetage ou ceux qui sont restés à la maison en train de récolter autre chose n’ont pas produit de biens ni de services, et puisque le PIB est la somme totale de tous les biens et services produits dans l’économie, il a été temporairement comprimé par ces grèves. Cette question est beaucoup plus importante qu’aux États‑Unis puisque le tiers environ de la population active du Canada est syndiquée et doit se soumettre à des négociations collectives, alors qu’environ 10 % de la population active américaine sont syndiqués.

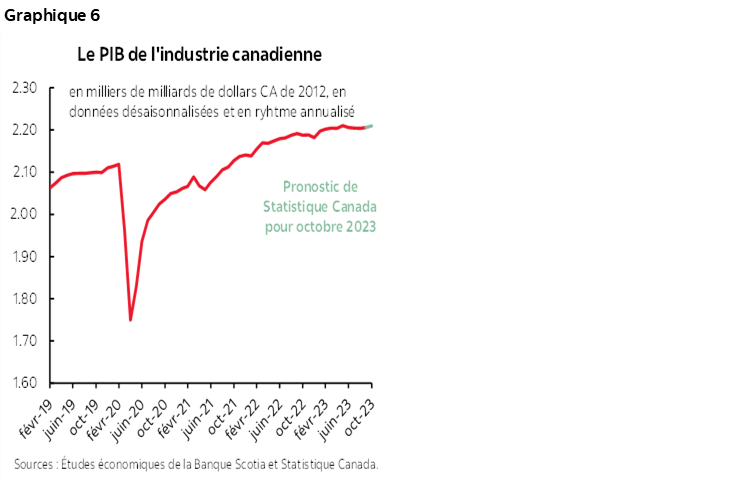

6. Enfin, comme l’indique le graphique 6, ce qui est exceptionnel, c’est que malgré des hausses de taux d’environ 500 points de base, et en dépit des incendies de forêt, de la sécheresse, des nombreuses grèves et des variations de stocks, l’économie canadienne se révèle prodigieusement résiliente jusqu’à maintenant. Je crois que cette résilience s’explique par un éclairage équilibré sur les influences qui débordent largement les agitations en cercle qui pèsent sur le rétablissement des taux hypothécaires, avec parfois des calculs outrageusement fautifs! L’immigration est hors graphiques. Dans l’ensemble du pays, il y a pénurie de logements, et il faut augmenter le parc de logements. La politique budgétaire reste stimulative, ce qui augmente le risque inflationniste, mais ce qui est favorable à la croissance. Les produits de base étayent la balance commerciale, en tenant compte du musclage de l’OPEP+ compte tenu des cours du pétrole cet avant‑midi. Les bilans des sociétés sont solides : la couverture des intérêts du secteur des sociétés non financières atteint un sommet sans précédent. Les banques sont solidement capitalisées. Il s’est créé cette année plus de 400 000 emplois, de concert avec la déchirante croissance tendancielle des salaires. La dépréciation du dollar CA est le contraire de la vigueur du dollar américain qui crée des difficultés pour la Fed. Le crédit est tendu, mais la conjoncture financière s’assouplit de nouveau.

LE PIB MENSUEL TÉLÉGRAPHIE UNE PROGRESSION DE LA CROISSANCE ET EST ARTIFICIELLEMENT DÉPRIMÉ

Le PIB mensuel à plus grande fréquence indique que la croissance mène une transition positive avec le T4, même si les chiffres sont légèrement et provisoirement distorsionnés à la baisse. Le PIB de septembre a gagné 0,1 % sur un mois, et l’estimation préliminaire de Statistique Canada pour octobre s’établir à +0,2 % sur un mois, ce qui donne un pistage de l’ordre de 1 % sur un trimestre en données désaisonnalisées et en rythme annualisé pour la croissance du PIB au T4.

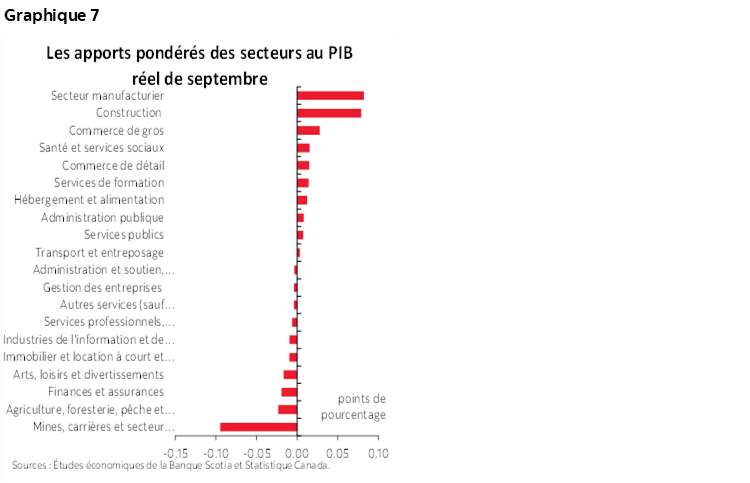

Les détails de septembre sont supérieurs aux chiffres de synthèse. Le graphique 7 fait état des apports pondérés à la croissance et du rôle positif de plusieurs secteurs. Ont surtout nui à la croissance, l’extraction minière et pétrogazière, l’exploitation en carrière, le pétrole et le gaz, qui ont perdu 1,8 % sur un mois et qui ont rogné 0,1 point de pourcentage sur le PIB, il faut se pencher sur cet effet en prévoyant un rebond. Pour expliquer la situation, Statistique Canada a fait savoir que les activités de maintenance qui ont mené l’extraction pétrogazière, à l’exception des sables bitumineux, se sont repliées de 3,6 % sur un mois en raison des « travaux de maintenance sur une plateforme pétrolière au large de la côte Atlantique du Canada ». La production des sables pétrolifères a aussi été impactée par la maintenance, mais dans une mesure nettement moindre.

La baisse de 2 % dans l’extraction minière et l’exploitation des carrières est une autre incidence qu’il faut maîtriser sur le PIB de septembre : Statistique Canada impute essentiellement cette baisse à la régression des exportations d’or non ouvré à destination du Royaume‑Uni et des États‑Unis. Ces courants rebondissent erratiquement pour se répercuter sur le commerce de l’or.

La sécheresse a aussi pesé sur le PIB du secteur agricole, qui a reculé de 1,4 % sur un mois en septembre. Statistique Canada l’explique par la baisse des rendements des récoltes du blé et du canola en particulier. Il s’agit d’un poids réel dont il faut tenir compte, mais dont les effets sont probablement de courte durée.

Pour octobre, Statistique Canada ne publie pas de détails dans son estimation préliminaire, mais offre quand même un pronostic verbal limité. Elle affirme que l’extraction minière, l’exploitation des carrières et l’extraction pétrogazière ont effectivement rebondi et ont rejoint la croissance dans le commerce de détail et la construction pour compenser la baisse de l’activité dans le commerce de gros.

Dans l’ensemble, le volume de mésinformation sur le Canada reste stupéfiant. L’économie n’est pas en récession, du moins pas pour l’instant, malgré d’autres affirmations contraires, et nous devons en maîtriser les facteurs au‑delà des effets des hausses de taux. Toujours est‑il que le ralentissement de la croissance tendancielle est l’objectif du durcissement de la politique monétaire, pour ramener durablement l’inflation à la baisse, et nous devrions nous attendre à cette éventualité, au lieu de penser que la BdC va s’émouvoir dès les premiers signes d’une détente. La BdC ne se laisse pas tromper par ses propres hausses de taux et par l’effet des intérêts hypothécaires sur l’IPC de base parce qu’elle consacre son attention à l’IPC à moyenne tronquée et à médiane pondérée, ce qui exclut les intérêts hypothécaires. Or, c’est ce type de réflexion qui motive l’anticipation des baisses de taux. Il faut penser à leurs effets aujourd’hui sur les emplois et demain sur les salaires dans le contexte d’une année très vigoureuse pour les uns comme pour les autres.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.