- Les principaux baromètres de l’inflation fondamentale — mais non pas tous les indicateurs — traversent un passage à vide de deux mois…

- … que la BdC signalera comme un progrès, même s’il y a encore beaucoup de chemin à parcourir pour atteindre l’objectif final.

- L’IPC selon la moyenne tronquée et la médiane pondérée est en décrue, et l’IPC fondamental traditionnel s’est accéléré.

- L’ampleur des hausses de prix en général reste trop grande.

- L’inflation des biens de base a régressé et explique le ralentissement des indicateurs…

- …, ce qui oblige à surveiller cette catégorie pendant la période des emplettes des Fêtes.

- Or, l’inflation des services évolue à vive allure et est plus connectée aux gains rapides de salaires.

- Les frais de logement — surtout les loyers — explosent.

- Les paris sur une baisse de taux de la BdC sont très prématurés.

- IPC canadien, en % sur un an//sur un mois, octobre, en données non désaisonnalisées :

- Données réelles : 3,1/0,1

- Scotia : 3,1/0,0

- Consensus : 3,1/0,1

- Auparavant : 3,8/-0,1

- IPC canadien en moyenne tronquée, en % sur un an//sur un mois, en données désaisonnalisées et annualisées, octobre 2023 : 3,5/2,4 (auparavant : 3,7/1,8, après révision par rapport à 3,7/2,4)

- IPC canadien en médiane pondérée, en % sur un an//sur un mois, en données désaisonnalisées et annualisées, octobre 2023 : 3,6/1,74 (auparavant 3,9/1,75, révisées par rapport à 3,8/1,75)

Le Canada connaît un passage à vide dans sa lutte contre l’inflation. Mais il ne faut surtout pas s’emballer. Les marchés en ont essentiellement fait fi, puisque le dollar CA a repris un peu de mieux par rapport au dollar US et que les rendements à deux ans ont gagné 2 ou 3 points de base, en partie de concert avec les titres américains à court terme, dans le même temps.

Nous avons maintenant deux mois de statistiques probantes pour deux des trois grands indicateurs de l’inflation fondamentale, et il faut toujours insister sur les détails sous‑jacents qui inquiètent encore. Pour l’heure, c’est encourageant. Or, il y a encore énormément de chemin à accomplir avant que la BdC chante victoire. Ce serait un peu comme si les Blue Bombers de Winnipeg criaient victoire à la Coupe Grey 12 secondes avant la fin du match. La partie n’est pas encore gagnée.

L’inflation de synthèse a été au rendez-vous du consensus, à 0,1 % sur un mois en données non désaisonnalisées et à 3,1 % sur un an. Je l’avais pour ma part estimée à 0 % sur un mois en données non désaisonnalisées et à 3,1 % sur un an. Ceci dit, le baromètre de synthèse en données désaisonnalisées sur un mois a cédé ‑0,1 % sur un mois, ce qui cadre avec mes estimations, avec l’aide d’un arrondissement plutôt généreux. Qu’est‑ce que ça peut bien faire?

Or, ce qui compte surtout, ce sont les indicateurs fondamentaux et les statistiques probantes du point de vue de la haute fréquence. Voici quelques observations à ce sujet :

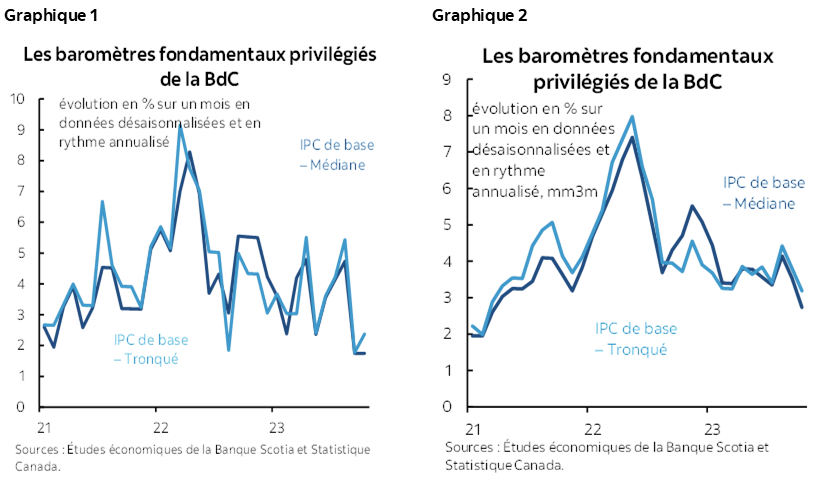

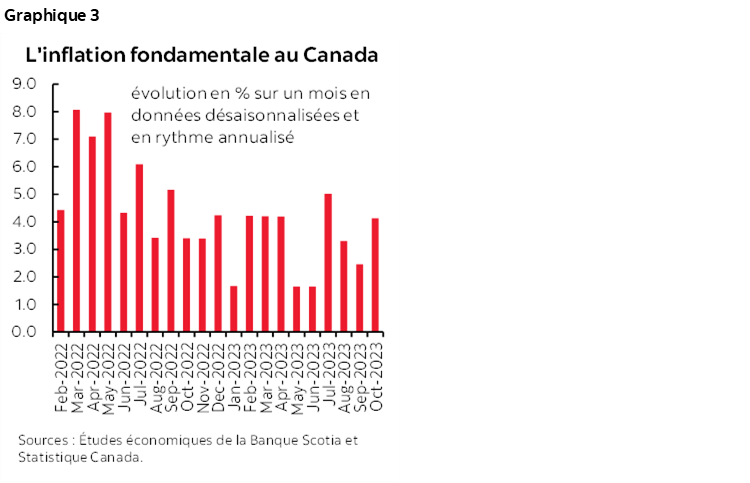

- Moyenne tronquée : Cet indicateur de l’IPC, qui intervient, en haut comme en bas, pour 20 % dans les apports pondérés pour l’ensemble de l’évolution des prix, a gagné 2,4 % sur un mois en données désaisonnalisées et annualisées, ce qui est légèrement mieux que le rythme de 1,8 % du mois précédent (graphique 1). En moyenne mobile lissée sur trois mois, ce baromètre s’établit aujourd’hui à 3,2 % sur un mois en données désaisonnalisées et annualisées (graphique 2).

- Médiane pondérée : Cet indicateur de l’IPC, qui reprend le prix du 50e percentile après classement des apports pondérés à l’ensemble de l’IPC, a gagné 1,74 % sur un mois en données désaisonnalisées et annualisées pour le deuxième mois d’affilée (graphique 1). C’est ce qui fait baisser le baromètre moyen mobile sur trois mois, qui passe de 2,74 % à 3,5 % (graphique 2).

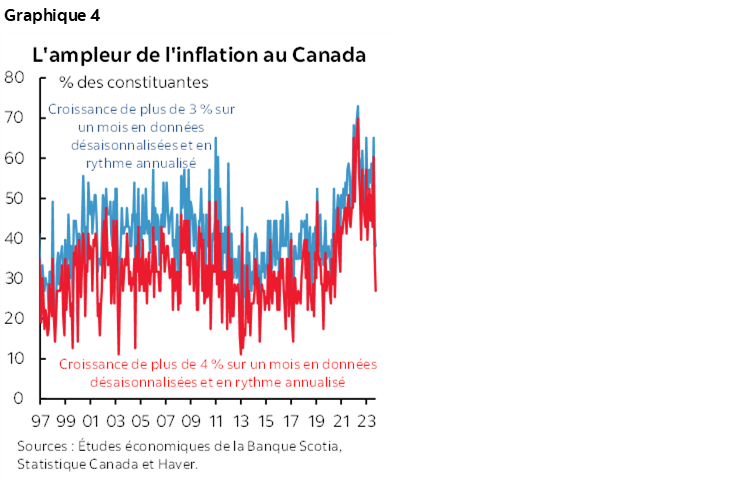

- IPC hors alimentation et énergie : Le baromètre traditionnel de l’inflation fondamentale, qui exclut simplement les prix des aliments et de l’énergie, s’est un peu plus emballé le mois dernier. Il s’est inscrit à 4,1 % sur un mois en données désaisonnalisées et annualisées contre 2,5 % le mois précédent (graphique 3). Le baromètre de la moyenne mobile sur trois mois s’est ralenti à 3,3 % contre 3,6 %.

- Nous n’en avions pas entendu parler depuis longtemps, mais pour s’amuser un peu, l’IPCX a monté de 3,2 % sur un mois en données désaisonnalisées et annualisées, contre ‑0,8 % le mois précédent. La moyenne mobile sur trois mois a évolué à la baisse à 2,1 % contre 2,4 %. En excluant les huit postes les plus volatils que la BdC avait l’habitude de prioriser, l’IPC s’est envolé de 2,4 % sur un mois en données désaisonnalisées et annualisées contre 0,8 % le mois précédent, et la moyenne mobile sur trois mois a décru à 2,1 % contre 2,7 %.

On peut dire jusqu’à maintenant que même si les différents indicateurs se contredisent en quelque sorte, le Canada continue, dans l’ensemble, d’accomplir des progrès dans le ralentissement de l’inflation. Nous ne sommes pas encore au bout de nos peines. Il s’agit d’un passage à vide de deux mois d’après les indicateurs qui correspondent aux estimations de plus grande fréquence des pressions sous‑jacentes qui pèsent sur les prix à la rigueur; or, nous nous rapprochons de l’objectif. L’ensemble de ces indicateurs continue d’évoluer tendanciellement au‑delà de la cible de 2 %, et il faut attendre d’autres statistiques probantes des pressions désinflationnistes.

Je crois que la BdC continuera d’exiger encore d’autres statistiques probantes pour confirmer que ce passage à vide est appelé à se poursuivre au‑delà d’à peine quelques mois. Elle se penchera aussi sur les détails sous‑jacents et sur les risques à terme.

LES DÉTAILS : LA DÉSINFLATION DES BIENS ET LA FLAMBÉE DES SERVICES

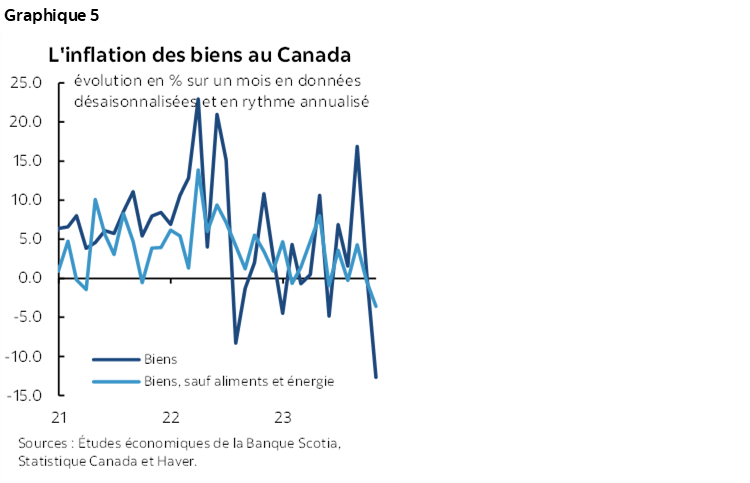

Tout d’abord, les importantes variations de prix ont encore beaucoup d’ampleur. Elles ont beaucoup baissé par rapport à leur pic; or, comme le démontre le graphique 4, la part du panier de l’IPC qui a gagné plus de 3 % sur un mois en données désaisonnalisées et annualisées ou 4 % sur un mois en données désaisonnalisées et annualisées reste élevée et est toujours généralement supérieure à ce qu’elle était avant la pandémie.

Deuxièmement, l’inflation des prix des biens de base a à nouveau décru, ce qui explique toutes les pressions désinflationnistes du mois dernier. Le graphique 5 indique ce qu’il est advenu de l’inflation de tous les biens sur un mois en données désaisonnalisées et annualisées, essentiellement grâce à la baisse des prix de l’essence. Le même graphique indique que l’inflation selon l’IPC des biens de base a baissé, sans toutefois diminuer autant que l’ensemble de l’inflation des prix des biens.

Ce qui se produira pendant la saison des emplettes des Fêtes déterminera essentiellement l’évolution de l’inflation des biens. Les rabais seront‑ils supérieurs, inférieurs ou égaux à ceux des années précédentes? Quel sera le rendement des emplettes des Fêtes après une période prolongée de ventes au détail tendancielles en berne, qui sont entièrement asymétrisées en faveur des biens?

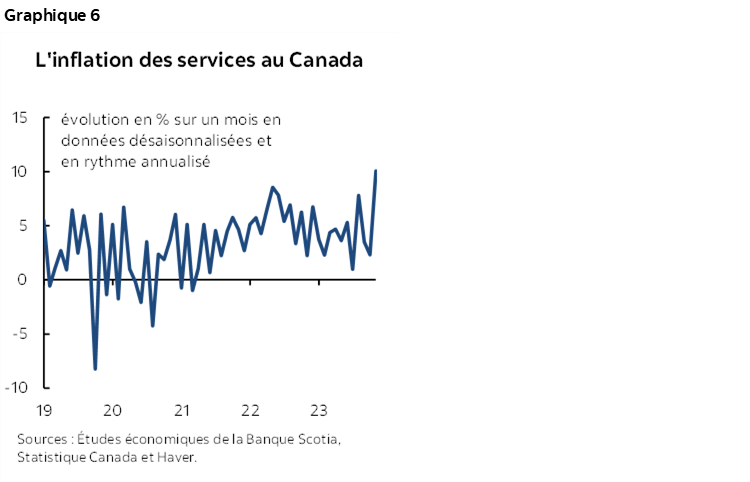

Troisièmement, l’inflation des prix des services s’est accélérée (graphique 6). Elle s’est chiffrée à 10,1 % sur un mois en données désaisonnalisées et annualisées en octobre : il s’agit du résultat le plus explosif depuis juillet 2018, puisqu’à l’époque, l’inflation des prix des services s’inscrivait à 10,9 %. Il s’agit probablement d’un grand motif d’inquiétude pour la BdC. C’est aussi probablement un peu plus intimement lié aux pressions qui pèsent sur les salaires, qui montent en flèche alors que la productivité dégringole.

En bref, à ce rythme d’inflation des services et en raison de sa ténacité, il vaut mieux espérer que l’inflation des biens ne se ravive jamais. Je suis sceptique et je crois qu’il s’agit d’un passage à vide temporaire de l’inflation des biens.

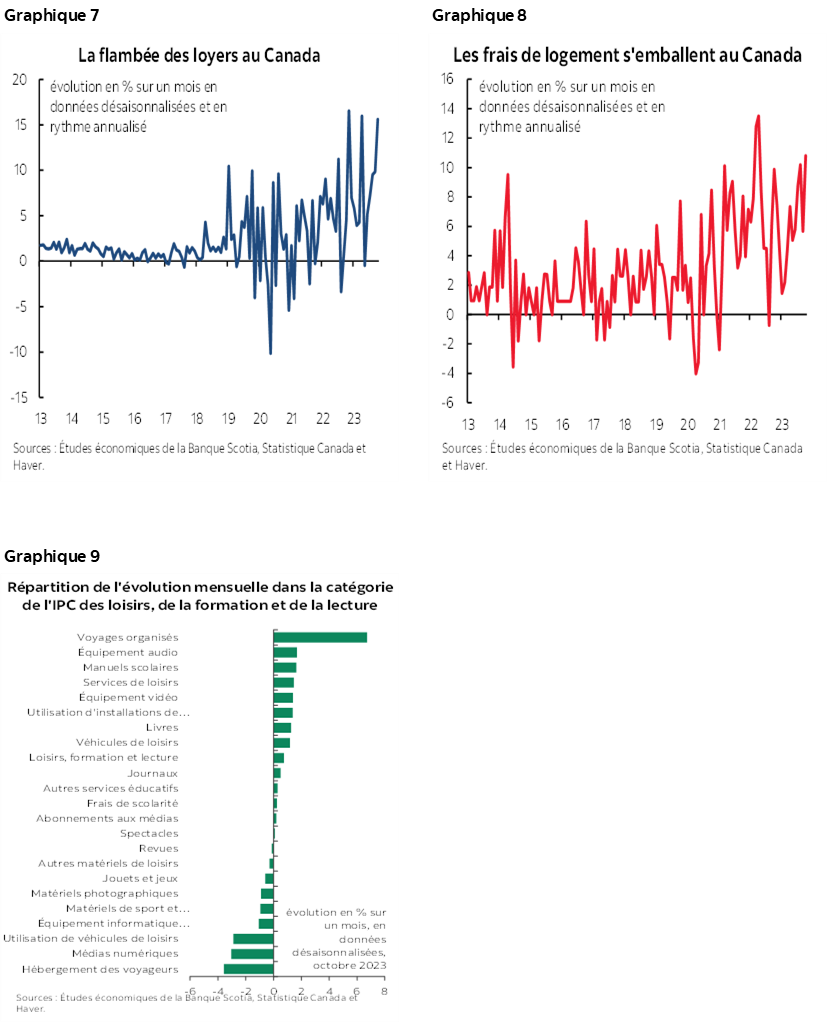

Qu’est‑ce qui explique l’inflation des services? D’abord les loyers (graphique 7). Ils sont vraiment en train d’exploser. C’est ce qui explique essentiellement, dans l’ensemble, l’inflation des frais de logement (graphique 8). Le graphique 9 nous apprend que les prix des voyages et des loisirs sont eux aussi entrés en ligne de compte.

Augmenter encore et longéviser encore plus les pressions à la hausse qui s’exercent sur l’inflation des logements serait bien le dernier résultat au monde que la BdC souhaiterait, sans oublier les effets potentiels induits par un assouplissement prématuré de sa politique. La BdC a beau ne pas cibler expressément le logement, la flambée de l’inflation des prix des logements et des services l’amènera à rester sur ses gardes pendant encore longtemps.

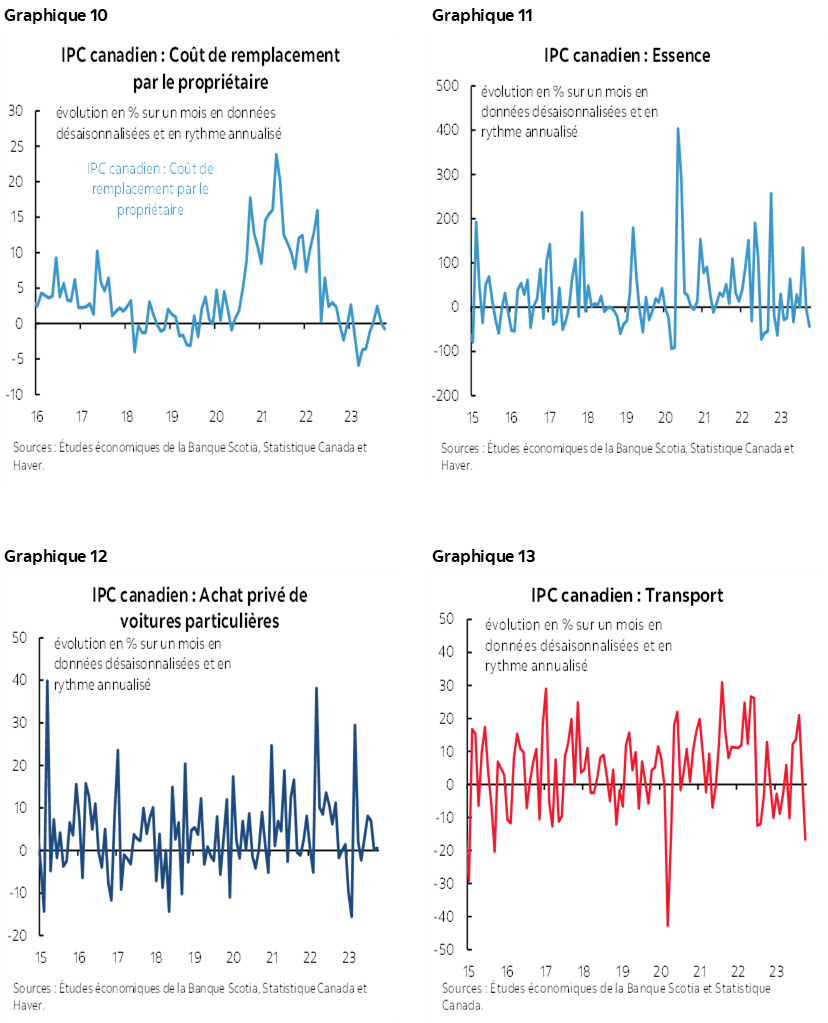

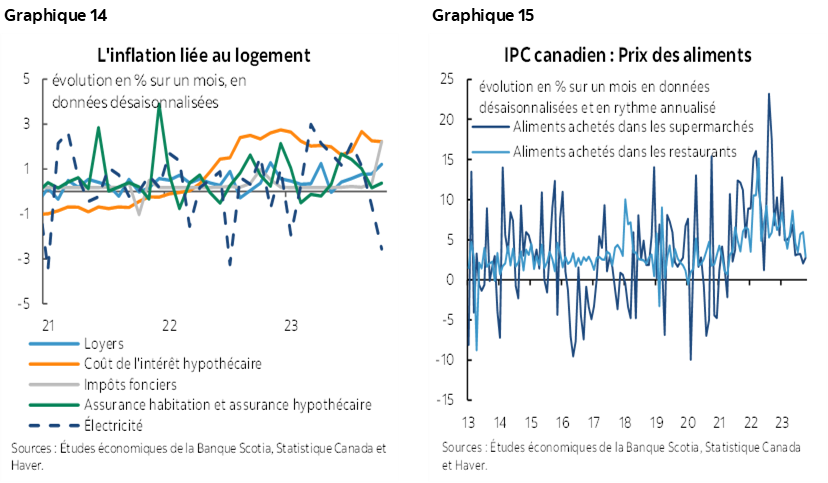

Les graphiques 10 à 15 comprennent d’autres détails par constituante.

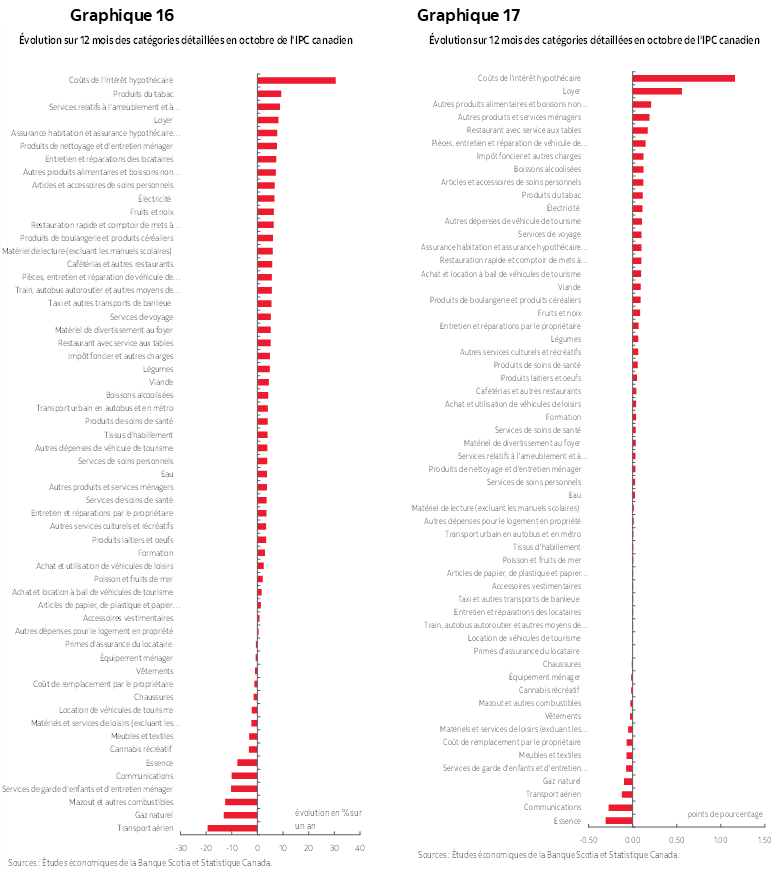

Les graphiques 16 et 17 font état de la ventilation sur un an du panier et font de même en fonction des apports pondérés.

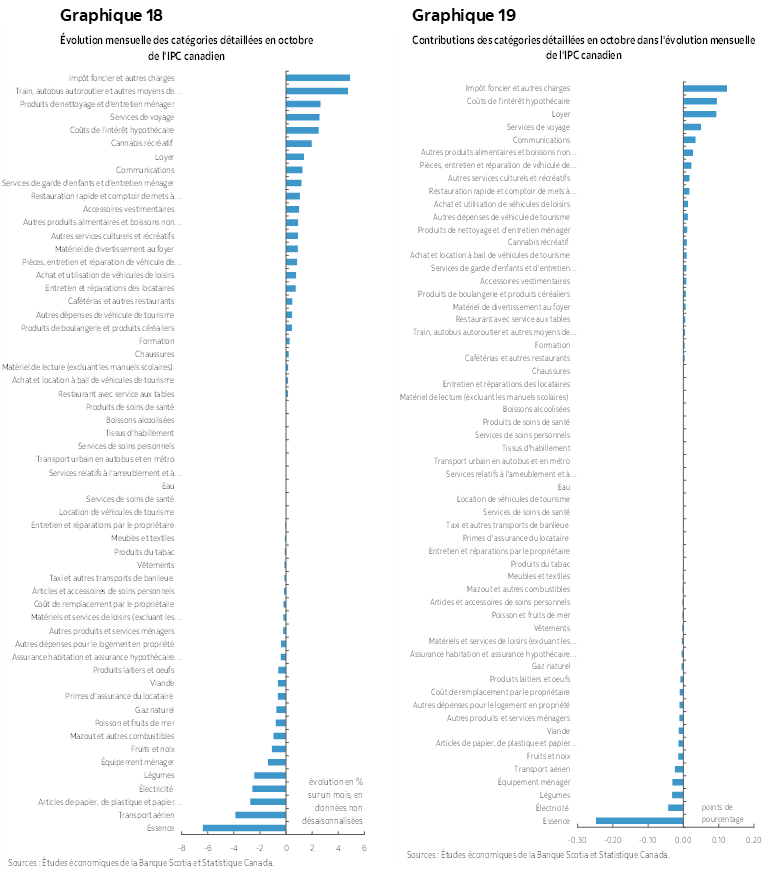

Les graphiques 18 et 19 font état de la ventilation sur un mois du panier et font de même en fonction des apports pondérés.

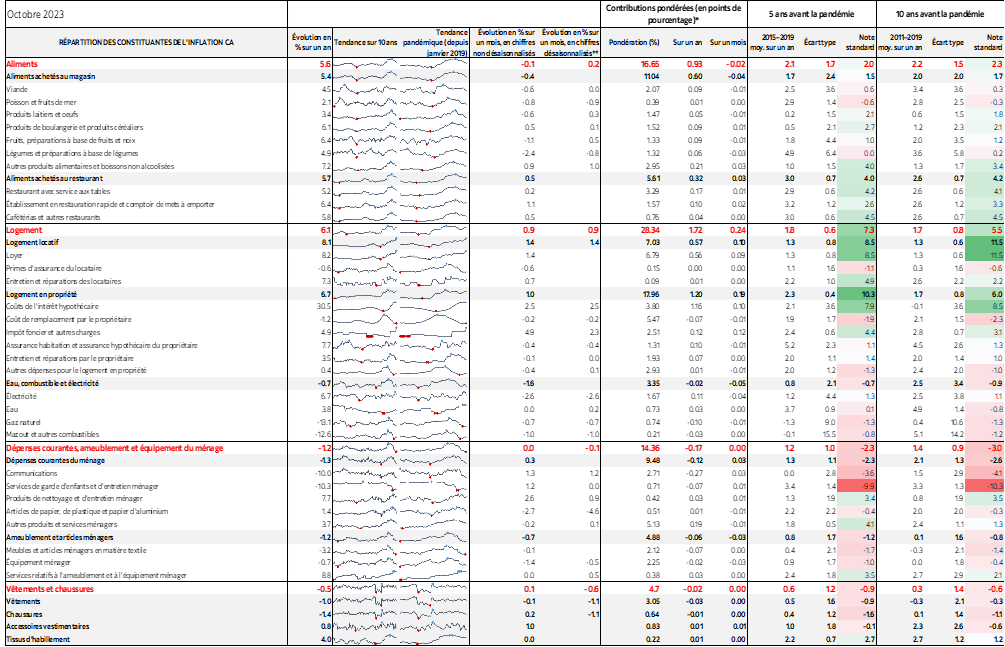

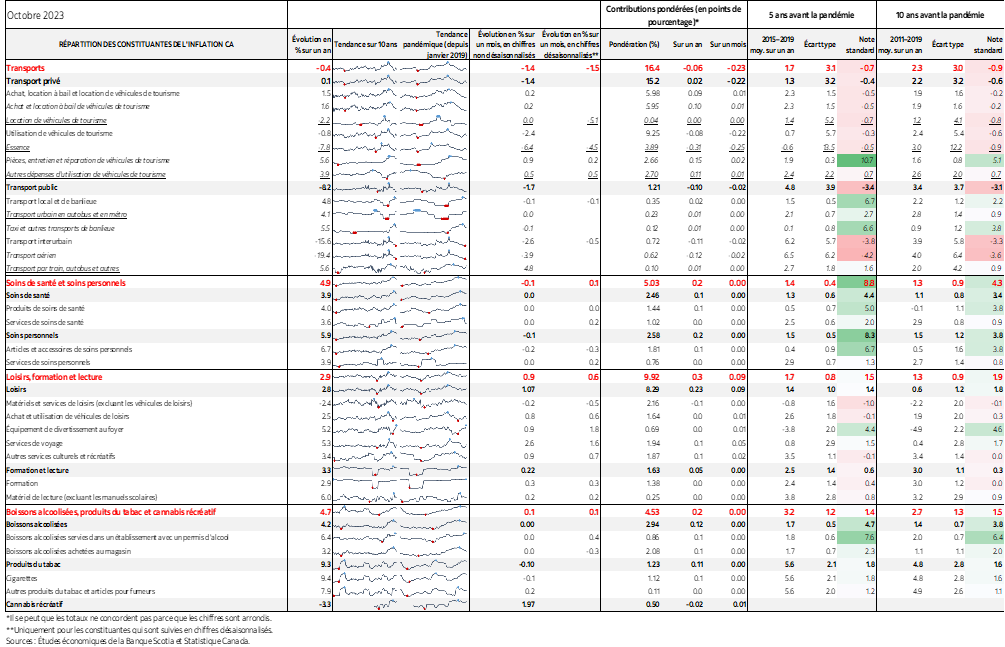

Le tableau complémentaire porte sur une ventilation plus détaillée du panier de l’IPC, en tenant compte des apports pondérés par constituante et des baromètres de la note z des écarts par rapport aux tendances.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.