- L’IPC de base a sous‑ciblé d’un cran les attentes…

- ... et a donné lieu à une brutale remontée dans l’ensemble du complexe des taux d’intérêt.

- Dans le même temps, les marchés anticipent d’assez bonnes chances d’une baisse de taux dès mars et doublent les pointillés de 2024.

- Le FOMC est appelé à fixer, pour les baisses de taux, une barre plus haute que les marchés…

- ... à l’heure où la conjoncture financière s’apaise à nouveau…

- ... et alors que l’inflation tendancielle selon l’IPC de base s’accélère…

- ... et que les pressions structurelles continuent de s’exercer, malgré le bruissement statistique à court terme.

- États‑Unis : IPC/IPC de base, évolution en % sur un mois, octobre, en chiffres désaisonnalisés :

- Données réelles : 0,0/0,2

- Scotia : 0,1/0,3

- Consensus : 0,1/0,3

- Auparavant : 0,4/0,3

Aux États‑Unis, l’inflation selon l’IPC s’est ralentie plus qu’attendu, comme l’indique notre tableau. Ce ralentissement a provoqué une violente réaction en faisant baisser les rendements dans l’ensemble de la courbe des bons du Trésor américain et dans tout le complexe des taux à court terme, en se répercutant sur les indices repères mondiaux.

Les marchés n’anticipent pas d’autres hausses et misent sur d’assez bonnes chances d’une baisse des taux de la Fed à la réunion que tiendra le FOMC le 20 mars; les cours intègrent l’essentiel d’une baisse à la réunion du 1er mai. Les marchés anticipent des baisses de plus de 100 points de base d’ici la fin de l’an prochain jusqu’au début de 2025, soit le double des 50 points de base télégraphiés dans le tracé en pointillés du FOMC en septembre, ce qui laisse aussi probablement entendre qu’il y aura une baisse à la fin de l’année.

LE FOMC RELÈVERA LA BARRE DES BAISSES DE TAUX À UN NIVEAU SUPÉRIEUR À CELUI DES MARCHÉS

Pour ma part, je crois qu’il faudra compter beaucoup plus de temps que ce que prévoit ce rapport pour motiver les baisses de sitôt après que la Fed ait raté le coche dans le relèvement de l’inflation et ce soit inquiétée d’une reprise des pressions haussières; or, il faudra attendre encore et consulter les autres données publiées. Je crois qu’il est important de conseiller de faire preuve d’encore plus de prudence que ce que laissent entendre les fortes variations, dans un sens comme dans l’autre, que nous constatons sur les marchés des titres à revenu fixe depuis un certain temps.

Pourquoi? D’abord parce que l’inflation selon l’IPC de base s’inscrit toujours à 2,75 % sur un mois en rythme désaisonnalisé et annualisé, pour une moyenne mobile sur trois mois de 3,36 % sur un mois en rythme désaisonnalisé et annualisé. Le Comité aura donc besoin de plus de statistiques confirmant un ralentissement durable de l’inflation fondamentale des DCM sur la cible de 2 % (et non de l’IPC) pour une durée prolongée avant d’abaisser les taux.

D’autre part, malgré le bruissement statistique à court terme, il y a toujours de solides raisons de croire que les forces structurelles continuent de pointer sur un taux d’inflation supérieur à 2 %.

Il se peut aussi que si ce type de réaction des marchés perdure, le FOMC déclare, à sa réunion de décembre, que la conjoncture financière s’est à nouveau apaisée et que l’inflation n’est toujours pas au rendez‑vous, en continuant de durcir le ton. Depuis son creux du 27 octobre, le S&P a gagné presque 10 % et frôle les sommets établis en juillet selon un ratio mobile cours‑bénéfices de 22 fois et un ratio cours‑bénéfices à terme de plus de 20. Le rendement des obligations du gouvernement américain à 10 ans est de l’ordre de 55 points de base de moins que le pic du 19 octobre et que les niveaux atteints à la fin de septembre. Le rendement des obligations à 2 ans accuse une baisse de 36 points de base par rapport à son niveau du début de septembre. Le dollar US selon l’indice DXY a regagné les niveaux de la mi‑septembre.

LES DÉTAILS

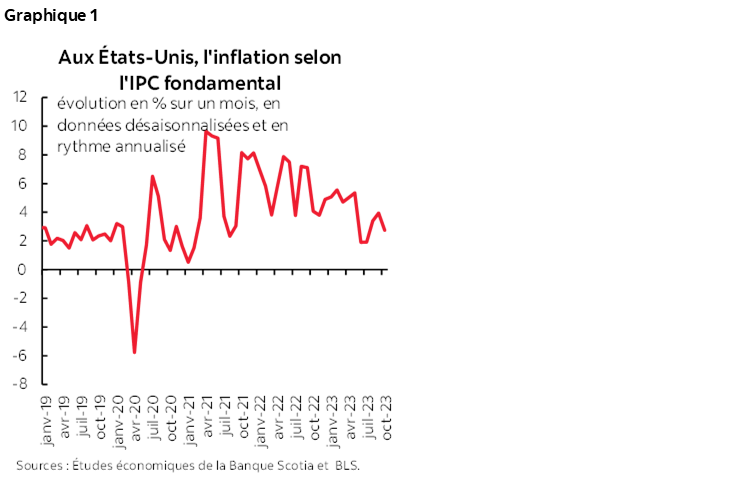

L’IPC de base est ressorti à 0,23 % sur un mois en données désaisonnalisées, soit 2,75 % sur un mois en rythme désaisonnalisé et annualisé. L’indice revient donc à ce qu’il était en juin et en juillet, avant de s’accélérer légèrement en août et en septembre (graphique 1). La moyenne mobile sur trois mois, à 3,36 % sur un mois en rythme désaisonnalisé et annualisé, est la plus importante depuis juin, puisque cette tendance lissée s’est orientée à la hausse.

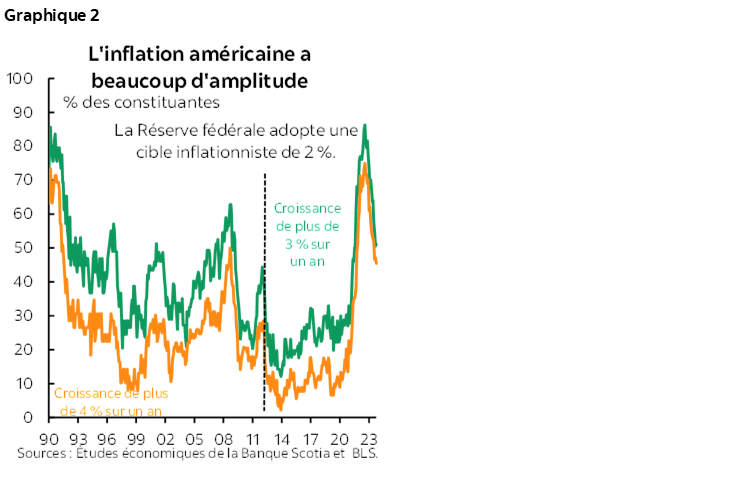

L’ampleur des hausses de prix s’est calmée, mais reste forte (graphique 2). Plus de 50 % du panier augmentent de plus de 3 % et environ la moitié gagne plus de 4 % en chiffres sur un an.

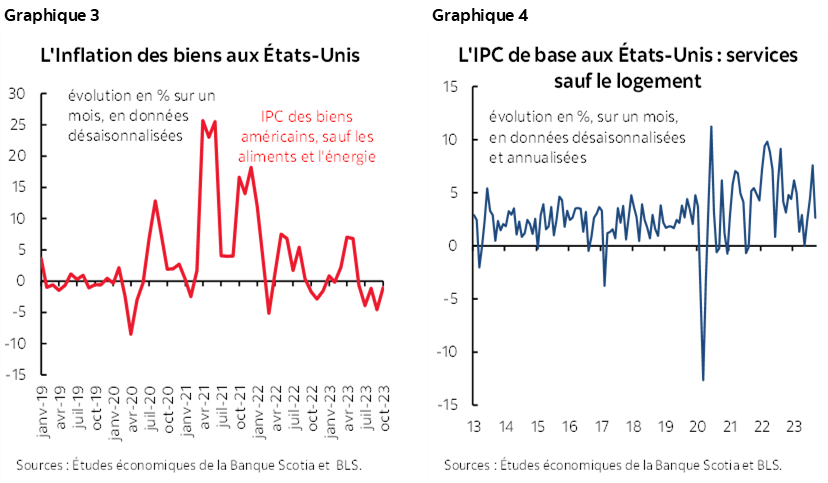

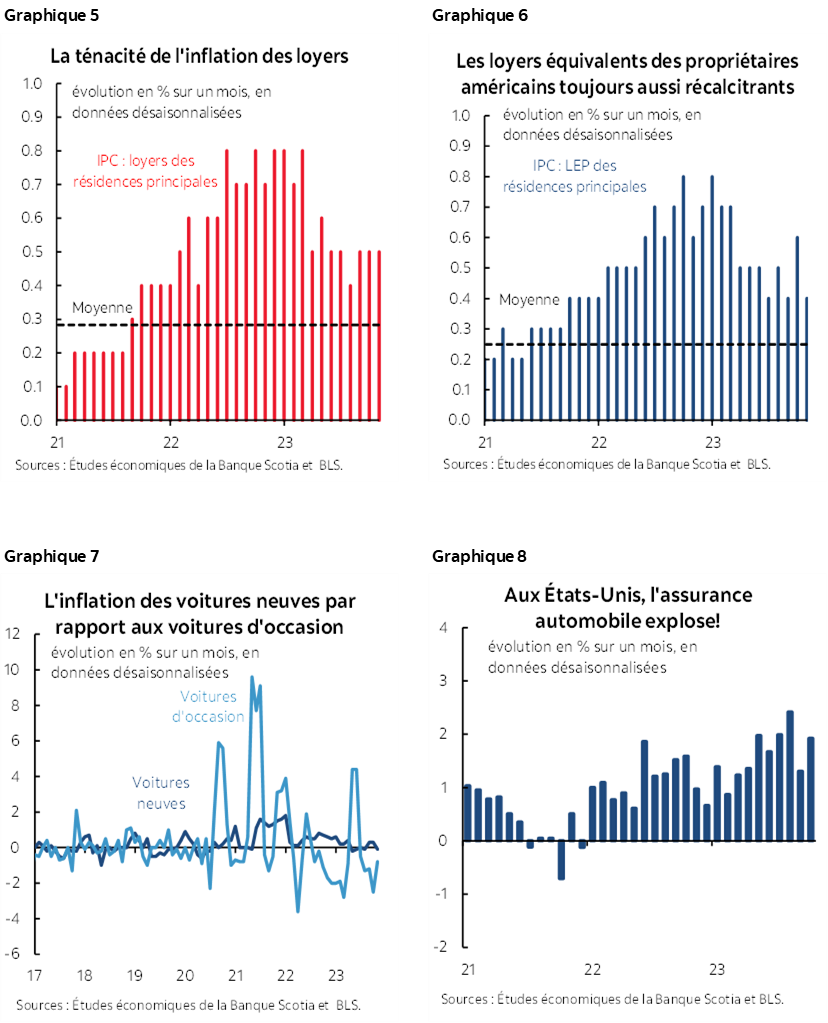

Les colonnes des biens et des services du bilan ont concouru au chiffre de 0,2 % sur un mois pour l’IPC de base. Les prix des biens de base (soit les biens hors aliments et énergie) ont perdu -0,1 % sur un mois en données désaisonnalisées (graphique 3). Les prix des services essentiels (soit les services hors les services énergétiques et le logement) ont gagné à peine plus de 0,2 % sur un mois en données désaisonnalisées, ce qui nous ramène au passage à vide des chiffres que nous avons relevés pour la période d’avril à juillet, avant l’accélération qui s’est produite en août et en septembre (graphique 4). On pourrait dire soit que l’inflation s’est apaisée pendant un mois seulement, soit que les mois de juillet et août ont été des aberrations : à vous de choisir. Les marchés ont cependant manifestement penché en faveur de la dernière interprétation.

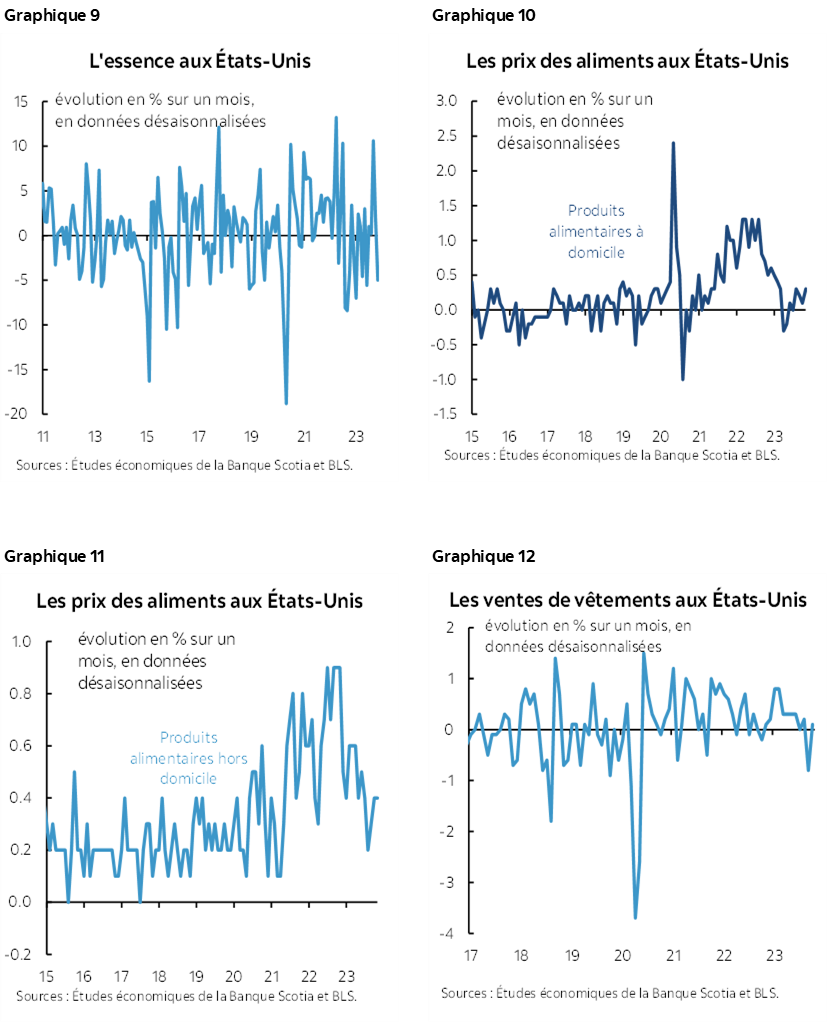

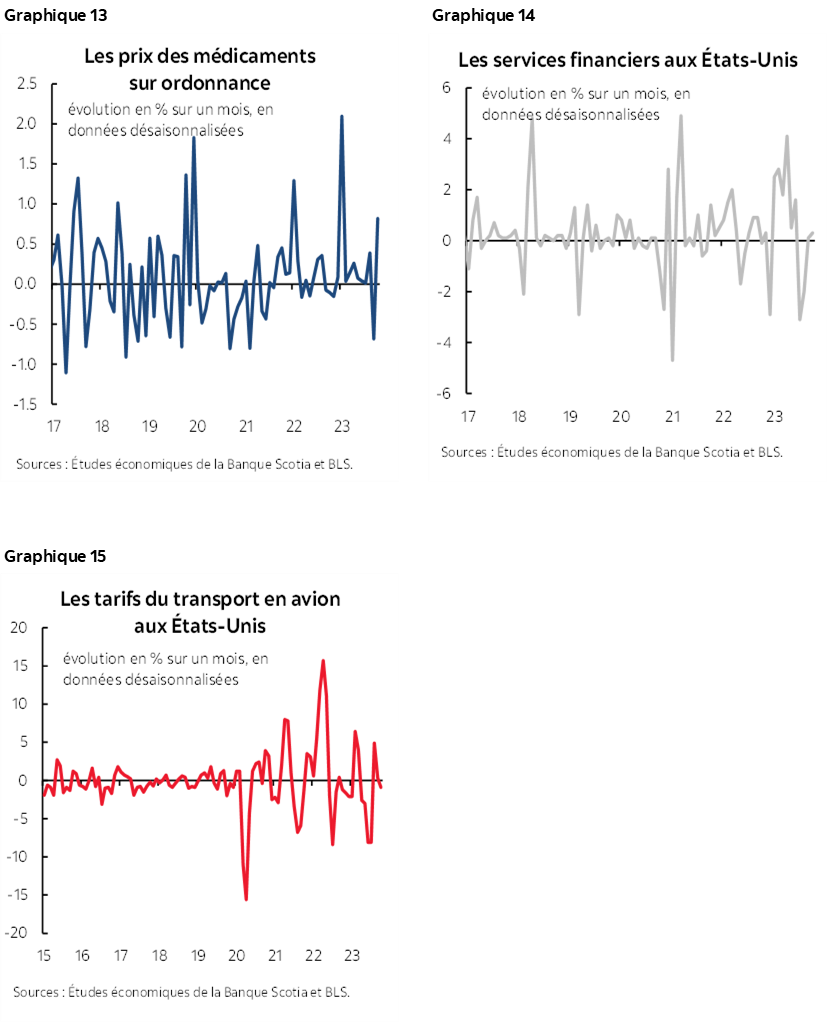

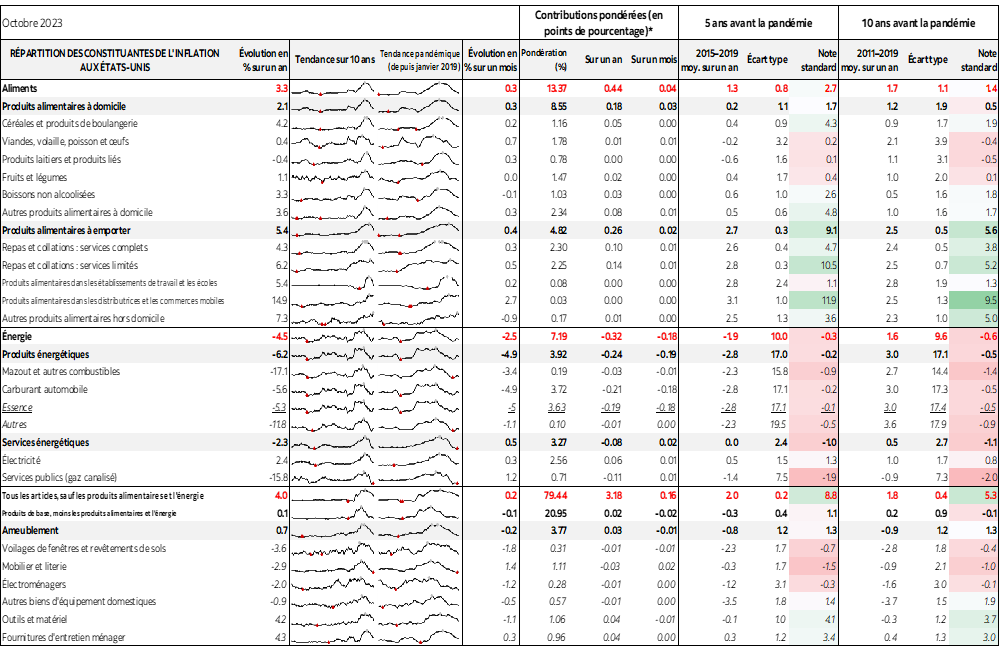

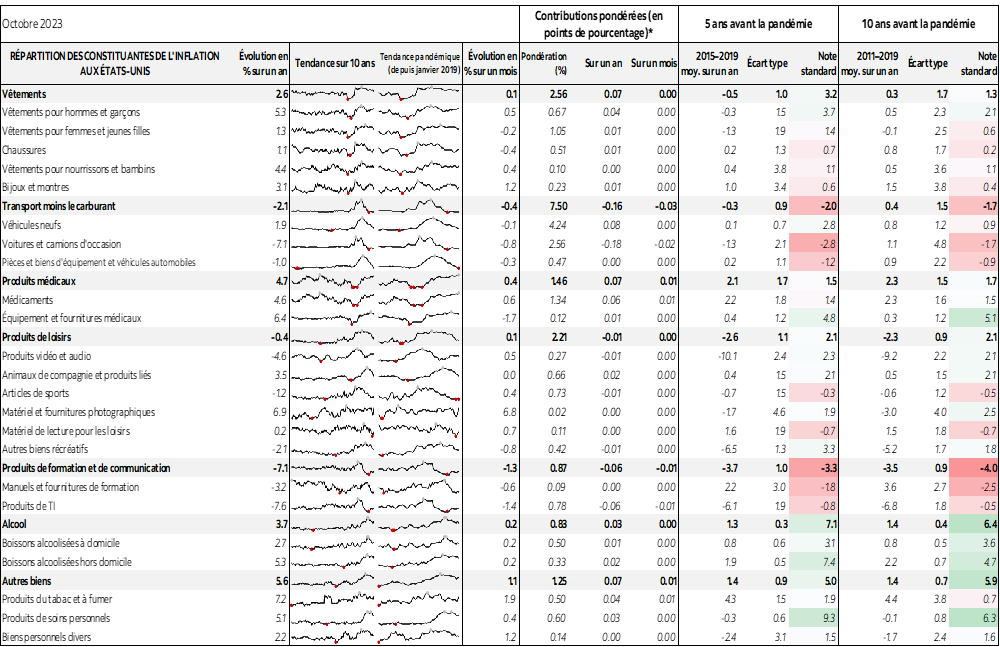

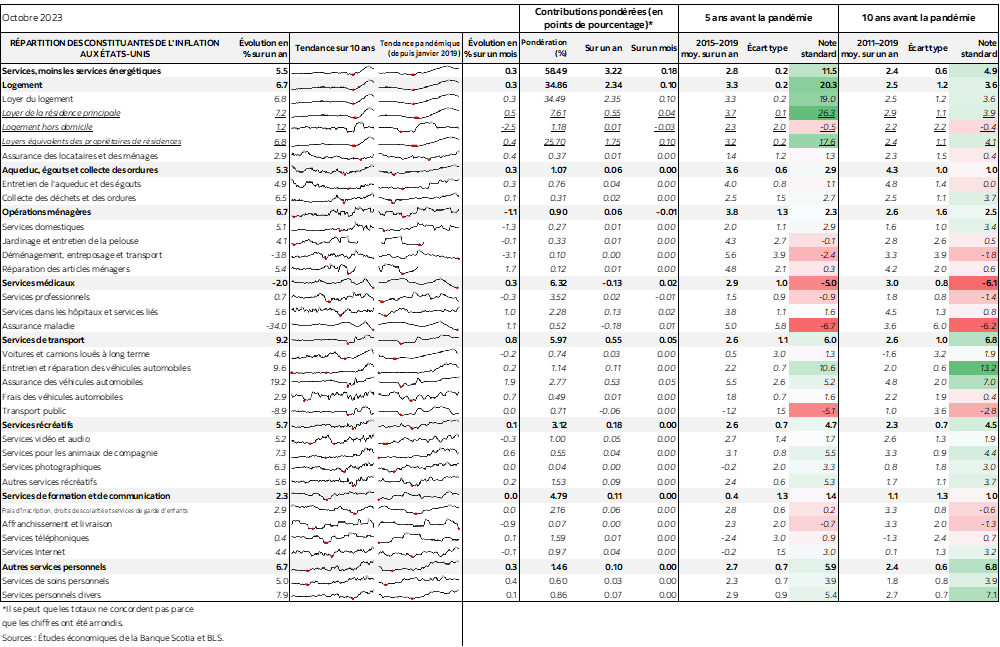

Les graphiques 5 à 15 représentent certaines constituantes du panier, que nous commentons comme suit :

- L’inflation du logement défie les précédentes attentes qui voulaient que l’apaisement des loyers du marché se soit déjà traduit par une baisse, c’est sans doute qu’il faut simplement être plus patient. Pour l’heure, les loyers équivalents des propriétaires sont toujours très tenaces, tout comme les loyers des résidences principales.

- L’inflation des prix des véhicules a reflué pour les véhicules neufs et les véhicules d’occasion, en particulier les voitures d’occasion.

- Il n’empêche que les primes des assurances automobile continueront d’exploser.

- L’essence a été un facteur de baisse qui explique l’essentiel du fléchissement de l’IPC de synthèse par rapport aux chiffres de l’IPC de base. Si la deuxième moitié de novembre se déroule comme la première, il faut s’attendre à ce que l’essence fasse également baisser l’inflation de synthèse dans la prochaine salve de statistiques.

- Les produits alimentaires à domicile (soit essentiellement les produits d’épicerie) et les plats cuisinés à emporter (surtout les repas dans les restaurants, les mets à emporter et les repas servis dans les cafétérias, entre autres) décrochent de leurs pics, mais continuent de comptabiliser d’importants gains.

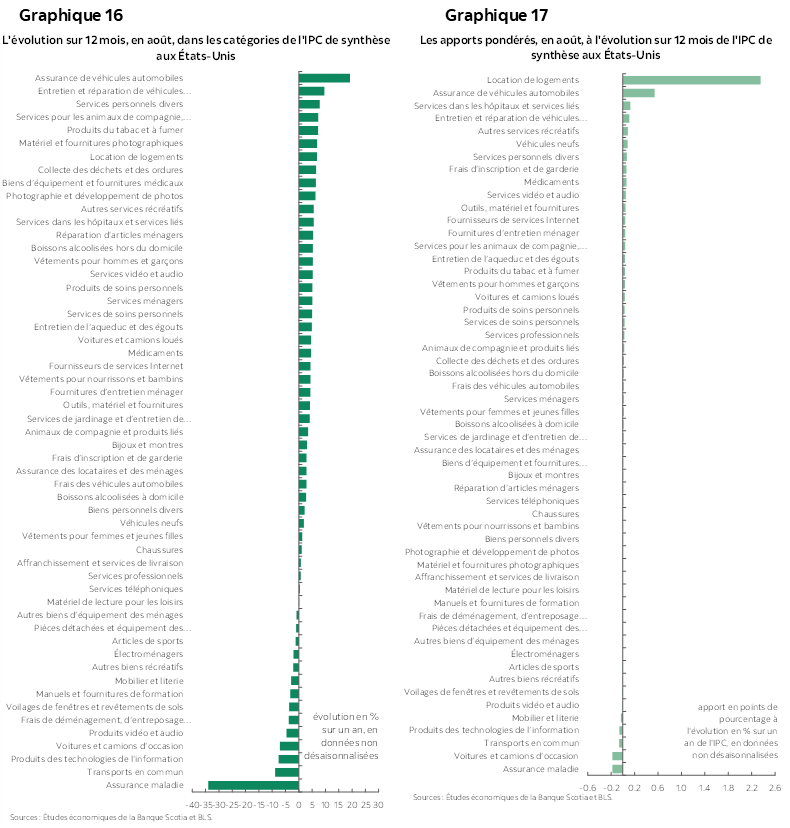

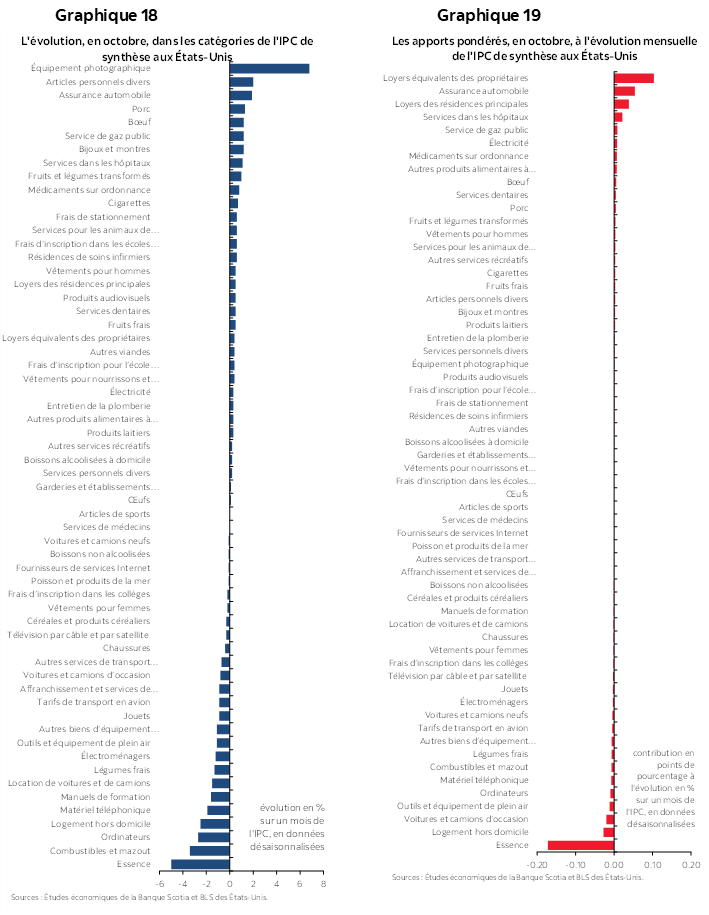

Les graphiques 16 et 17 font état de la répartition plus complète du panier de l’IPC en chiffres sur un an, selon les apports non pondérés et pondérés indiqués dans ces graphiques. Les graphiques 18 et 19 font de même pour la répartition sur un mois. Pour en savoir plus, veuillez cliquer sur ce lien.

Nous invitons aussi le lecteur à consulter le tableau d’accompagnement, qui donne plus de détails par constituante, dont les micrographiques et les indicateurs de la note z des écarts par rapport aux tendances statistiques.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.