- Comme prévu, la Fed a gardé inchangés son taux directeur et ses plans bilanciels.

- Les légères modifications apportées à ses déclarations font à nouveau état du durcissement des conditions financières...

- ..., ce qui reprend les mots de Jerome Powell il y a deux semaines.

- Les décisions sont officiellement prises au fur et à mesure des réunions, mais sans grande conviction.

- Les effets ont apaisé les conditions financières à un point curieusement vulnérable pour le risque inflationniste.

Le thème boursier de la semaine semble réagir deux fois à la même information. C’est vrai du point de vue des déclarations publiées sur les émissions de bons du Trésor lundi après-midi et des pronostics répétés de cet avant-midi, selon lesquels les volumes seront moindres que ce que l’on craignait. Cette affirmation se vérifie encore dans la réaction de la Fed, qui a codifié dans ses déclarations les premiers avertissements du président Jerome Powell sur un durcissement des conditions financières. La Fed a ainsi envoyé le signal qu’elle souhaite mater une certaine forme de dégagement obligataire du point de vue de l’ensemble des mesures monétaires.

La Réserve fédérale a gardé inchangé son taux limite supérieur des fonds de la Fed à 5,5 %, comme on s’y attendait universellement et a cédé au parti pris en prévision de la prochaine réunion, pour laquelle on annonce qu’on ne prendra qu’alors les prochaines décisions, sans toutefois nous convaincre. Je crois qu’il s’agit d’un faux pas.

LA RÉACTION DES MARCHÉS A HAUSSÉ LE PARTI PRIS POUR UN ASSOUPLISSEMENT INTRASÉANCE

C’est après l’affaissement des statistiques américaines (ADP et indice manufacturier ISM) et dans la foulée de l’annonce du refinancement des bons du Trésor, qui a repris essentiellement le pronostic de lundi, que les rendements obligataires ont inscrit leurs premiers forts mouvements à la baisse de la journée.

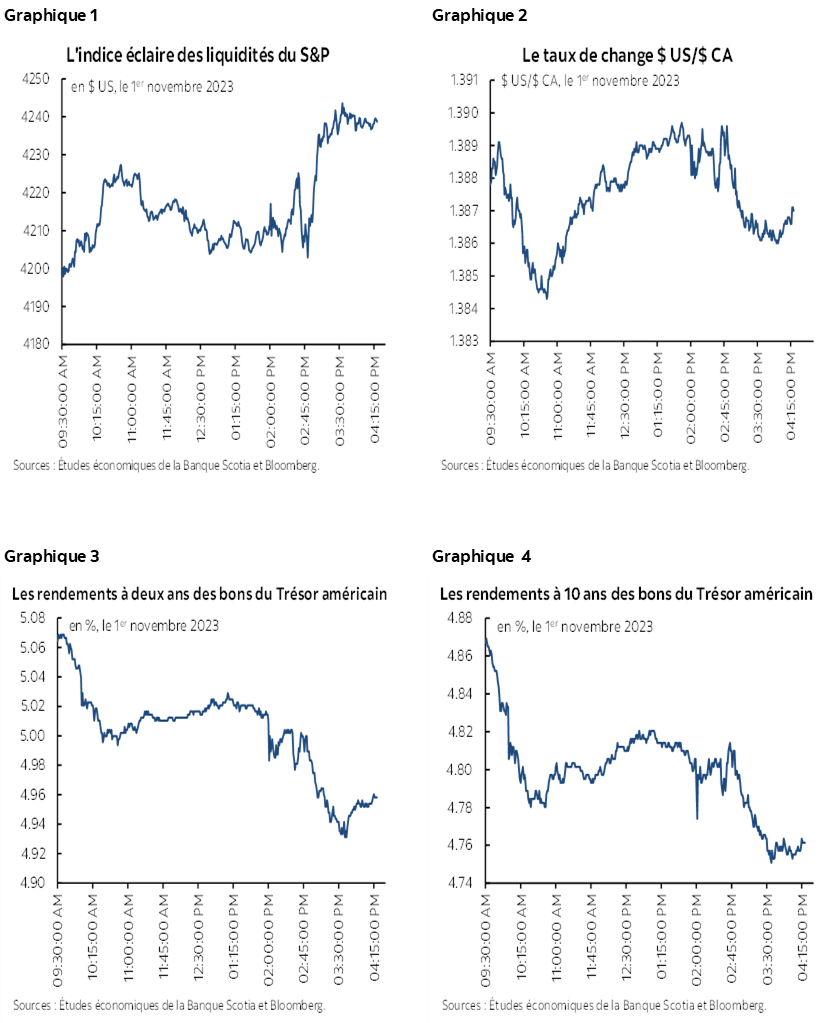

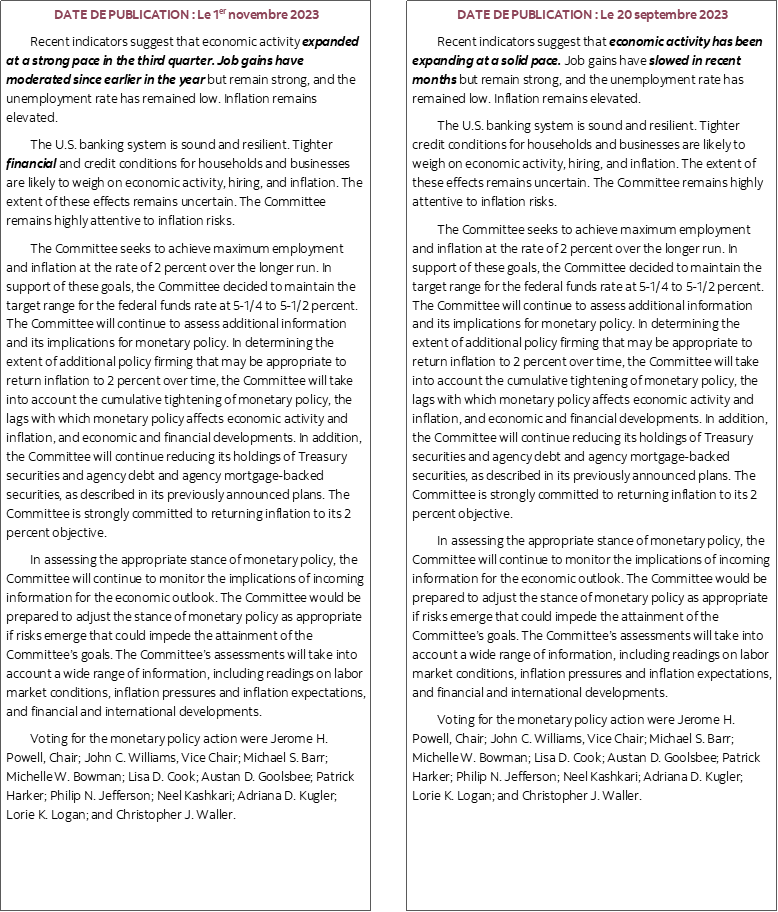

Jerome Powell a en quelque sorte renchéri cette réaction (graphiques 1 à 4). Les rendements à 2 ans ont encore perdu 6 points de base pendant les déclarations de la Fed et accusent une baisse de 13 points de base pour la journée. Le rendement des bons du Trésor à 10 ans a perdu 17 points de base dans la journée, essentiellement après les développements de l’avant-midi en raison des déclarations de la Fed, ce qui a augmenté la baisse de 4 points de base. Le dollar a légèrement fléchi pendant les déclarations de la Fed et n’a guère changé, dans l’ensemble, durant la journée. Les titres boursiers ont apprécié : le S&P 500 s’est relevé d’à peine 0,5 % dans la foulée des communiqués de la Fed.

Les marchés anticipent désormais la première baisse d’ici juin et presque un point de pourcentage complet sur la prochaine année, soit le double du pronostic donné par la Fed dans son dernier tracé en pointillé.

Il y a eu beaucoup d’hésitations et de mots à double sens, ce qui voudrait dire qu’il faut réunir beaucoup plus d’information avant d’enchaîner avec la phase suivante, que ce soit en hausse ou en baisse.

LES CHANGEMENTS APPORTÉS AUX DÉCLARATIONS SE RÉSUMENT EN UN SEUL MOT : L’IMPORTANCE POUR LES MARCHÉS

Il y a eu très peu de changements apportés aux déclarations dans la décision rendue à l’unanimité, et seul l’un de ces changements paraissait avoir de l’importance pour les marchés, que ce soit justifié ou non. Le lecteur trouvera à la fin de cette publication la comparaison des déclarations.

Un mot a paru faire tanguer le navire, et c’est la codification des déclarations lorsqu’il a été question du durcissement des conditions financières et du poids qu’il aurait probablement sur l’économie. Dans la déclaration, on l’a fait en accolant le mot « financières » au durcissement des conditions du crédit. C’est un clin d’œil plus évident à l’idée qu’elle se fait de l’impact de la hausse des rendements obligataires, de concert avec la vigueur du dollar et l’évolution des marchés boursiers.

C’est essentiellement ce que Jerome Powell nous avait déjà dit dans ses commentaires devant l’Economic Club de New York le 19 octobre. Rappelons-nous tout ce qu’il a dit à l’époque quand on lui a demandé de commenter les développements sur les marchés obligataires jusqu’alors, en mettant l’accent sur l’aspect le plus important de cette déclaration :

« Il est difficile de se prononcer sur ce qui se produit exactement. Il ne s’agit pas des attentes vis-à-vis de la hausse de l’inflation ni de l’évolution de la politique à plus court terme. Le mouvement des obligations à plus long terme et des primes à terme ne porte pas essentiellement sur les questions à plus court terme. Les marchés sont témoins de la résilience de l’économie aux taux d’intérêt élevés et révisent leurs points de vue sur les taux à plus long terme. Il se pourrait que leur attention soit encore plus monopolisée par les déficits budgétaires. Sans oublier le durcissement quantitatif. En outre, les marchés ne devraient pas penser que nous traversons des difficultés logistiques continues. La question est donc de savoir ce qui importe à nos yeux? Les changements réels et prévus dans notre politique influent sur les conditions financières. Les changements incessants dans les conditions financières se répercutent sur l’économie. Sommes-nous en train de constater que la hausse des obligations à plus long terme percute les conditions financières? Je crois que c’est effectivement le cas. Les indices des conditions financières font état d’un durcissement, surtout à cause des taux à plus long terme. La question est donc de savoir si c’est endogène; autrement dit, est-ce parce qu’on s’attend à ce que nous haussions encore les taux, ce qui ne semble pas être le cas? Il faut attendre que les statistiques le confirment. Il va de soi qu’il s’agit d’un durcissement des conditions financières, que nous devons surveiller attentivement. »

Par ailleurs, les autres changements apportés aux déclarations sont assez mineurs. Dans le paragraphe liminaire, sur le compte rendu de la conjoncture actuelle, on a mis au point une partie du libellé : la croissance récente est désormais « vigoureuse » plutôt que « solide », et on affirme que les gains de l’emploi se sont « modérés » au lieu de se « ralentir », ce qui constitue une légère amélioration dans le discours vernaculaire de la Fed.

LA CONFÉRENCE DE PRESSE EST VENUE ENCORE ASSOUPLIR LES CONDITIONS FINANCIÈRES

La conférence de presse de Jerome Powell a essentiellement consisté à gagner du temps pour évaluer d’autres données et faits nouveaux, tout en lançant un avertissement plutôt peu convaincant que la Fed est prête à redurcir les conditions s’il le faut.

Il a déclaré que les risques pour l’inflation sont « plus à deux tranchants maintenant » et qu’on s’attend à ce que l’inflation revienne sur la cible.

Jerome Powell a rappelé « tout le chemin accompli », que « le Comité avance à pas feutrés » et que « [n]ous prendrons des décisions sur un autre durcissement potentiel en nous en remettant à l’ensemble de la preuve statistique. »

En affirmant que la demande de travailleurs est toujours supérieure à l’offre, il a du même souffle répété que sur les marchés de l’emploi, l’offre et la demande continuent de mieux s’équilibrer grâce à la forte création d’emplois, accompagnée de la hausse du taux de participation de concert avec le rebond de l’immigration, qui a regagné les niveaux atteints avant la pandémie. Il a quand même rappelé que la demande de travailleurs dépasse toujours l’offre de la main-d’œuvre disponible.

Jerome Powell a aussi rappelé qu’il fallait être prudent puisque l’inflation est toujours « nettement supérieure » à la cible de 2 % et qu’« il y a beaucoup de chemin à parcourir avant de ramener durablement l’inflation sur la cible de 2 % ».

S’agissant du taux directeur, il a affirmé que « [l]es statistiques sur la croissance, toujours supérieures au potentiel, ou le fait que les marchés du travail ne soient pas à l’équilibre pourraient justifier un nouveau durcissement » et que « le Comité avance à pas feutrés » et prendra des décisions à chaque réunion.

Sur la question de l’augmentation des rendements obligataires, il a déclaré qu’« [i]l faut des changements qui perdurent et qui sont importants, ce qui reste incertain. Deuxièmement, la hausse des taux à plus long terme ne peut pas être seulement attribuable à l’augmentation des taux directeurs, ce qui ne paraît pas être le cas. La hausse des rendements des bons du Trésor a pour effet d’augmenter les coûts du crédit pour les ménages et les entreprises et d’impacter leurs décisions ».

Lorsqu’on lui a demandé si le durcissement des conditions financières agit comme substitut des hausses de taux qui sont assez restrictives, M. Powell a déclaré : « nous n’en avons pas encore l’assurance. Nous sommes toujours en train d’évaluer la politique pour savoir si elle est bien restrictive. » Il a ajouté que « [n]ous n’avons pas pris de décision pour décembre », en laissant la porte ouverte à un nouveau relèvement des taux même après décembre si la Fed décide de marquer alors une pause.

Enfin, quand on lui a demandé si le Comité est neutre aujourd’hui, il a affirmé que : « je n’irai pas jusque-là. Le discours consiste à déterminer l’ampleur d’un nouveau durcissement. Nous nous demandons s’il faut hausser encore les taux. En décembre, nous déposerons une nouvelle prévision. »

En conclusion, je crois que la Fed a assoupli à mauvais escient les conditions financières et a été encouragée, par les marchés financiers, à miser ambitieusement sur des baisses de taux l’an prochain. Le risque inflationniste reste orienté à la hausse, à mon avis, dans une économie qui tire très bien son épingle du jeu. Si les conditions financières continuent de s’assouplir, il se pourrait bien que la Fed se soit organisée pour adopter un comportement plus erratique le mois prochain.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.