- La BdC n’a pas bougé sur les taux. Elle s’est dite « patiente »…

- ... en s’engageant quand même à durcir le ton…

- ... et en évitant un discours prématurément conciliant, ce qui est encourageant.

- En somme, elle surveillera comme nous tous la conjoncture.

La Banque du Canada a, comme prévu, durci le ton, un peu plus que ce à quoi je m’attendais. Le taux à un jour est resté fixé à 5 %, comme prévu universellement, et elle s’en est tenue à sa politique de durcissement quantitatif, même si, comme escompté, elle est restée fidèle à son discours de durcissement. Nous comparons les déclarations dans l’appendice. Pour consulter le Rapport sur la politique monétaire, ainsi que les dernières prévisions, veuillez cliquer sur ce lien. Pour prendre connaissance du mot d’introduction du gouverneur pendant sa conférence de presse, veuillez cliquer sur ce lien.

En somme, les titres canadiens à court terme sont plutôt volatils aujourd’hui, mais sont restés inchangés en séance par rapport à la clôture d’hier, en surclassant les titres américains à court terme, dont les rendements ont dérivé un peu plus à la hausse après la publication des données sur les ventes de logements neufs aux États‑Unis. La paire USD/CAD n’a pas bougé : elle a peut‑être elle aussi été influencée par la publication simultanée des vigoureuses statistiques américaines.

J’aime bien, dans l’ensemble, les déclarations publiées aujourd’hui par la BdC. Elle réalise un assez bon équilibre dans ses évaluations, tout en s’abstenant prudemment de déclarer prématurément victoire dans sa lutte contre l’inflation et en évitant de s’engager à mettre fin aux hausses de taux. Son avis sur l’évolution à la hausse du risque inflationniste est le même que celui que je fais valoir auprès des clients.

À quel facteur peut‑on s’en remettre pour affirmer qu’elle a un peu plus durci le ton, dans l’ensemble?

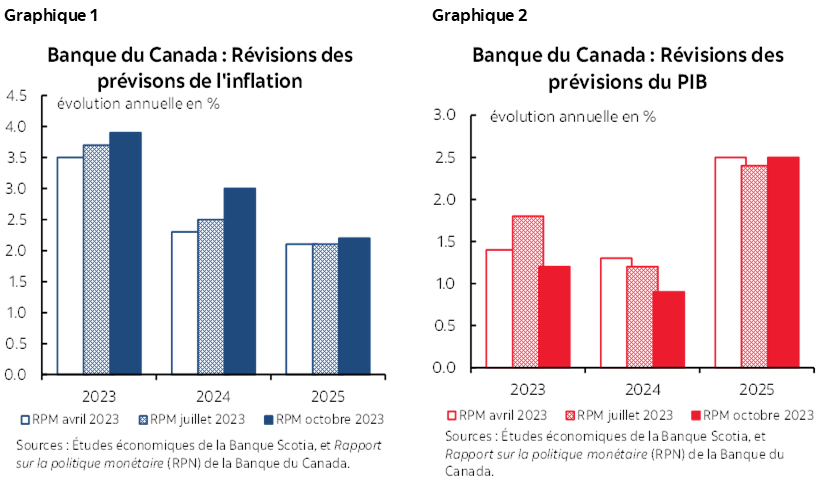

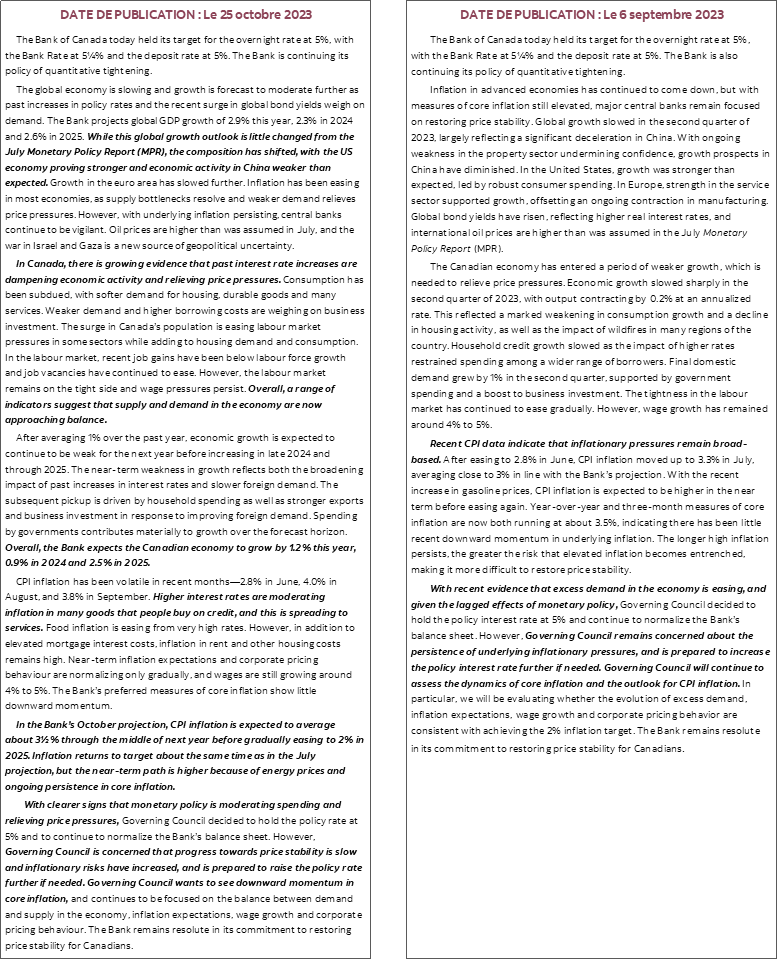

- Disons d’abord qu’elle a haussé ses prévisions inflationnistes et qu’elle chiffre désormais l’inflation à 3,3 % sur un an au T4 de 2023 (contre 2,9 % auparavant) et à 2,5 % au T4 de 2024 (contre 2,2 % auparavant). Veuillez consulter le graphique 1. Elle relève donc son pronostic même si elle a révisé à la baisse la croissance du PIB de 2023 et de 2024, sans le modifier en 2025 (graphique 2).

- Elle a décalé jusqu’au S2 de 2025, plutôt qu’au milieu de 2025, le délai dans lequel elle prévoit de ramener l’inflation sur la cible de 2 %. Ce qui voudrait dire qu’à rebours, elle commencerait plus tard à réfléchir à un assouplissement implicite avant d’atteindre cette cible.

- Elle a codifié sa déclaration en affirmant que « les risques inflationnistes ont augmenté ».

- La production potentielle a été révisée légèrement à la baisse sur l’horizon prévisionnel, ce qui témoigne de la léthargie chronique de la productivité par rapport à quoi elle s’attendait auparavant pour l’amélioration de la productivité, ce qui compense aussi la vigueur inattendue de la croissance de la population. Une limite de vitesse inférieure pour la croissance laisse entendre qu’une économie léthargique n’aurait pas pour effet de créer une détente aussi désinflationniste.

La BdC a étoffé ses arguments en affirmant que « [d]ans l’ensemble, les risques inflationnistes ont augmenté depuis juillet. Dans la projection d’aujourd’hui, la trajectoire de l’inflation est plus haute que dans la précédente. De plus, la montée des tensions à l’échelle internationale accroît les risques. Dans un monde plus hostile, les prix de l’énergie pourraient grimper brusquement et les chaînes d’approvisionnement pourraient être à nouveau perturbées, ce qui ferait monter l’inflation aux quatre coins du globe ».

Voici entre autres les raisons pour lesquelles on peut dire que les risques inflationnistes se multiplient et pour lesquelles on peut réviser à la hausse les prévisions inflationnistes :

- les pressions que font peser les prix de l’énergie et qui sont liées en partie aux tensions géopolitiques;

- les déficits structurels du logement;

- les nouveaux chocs potentiels, liés en partie aux guerres, sur les chaînes logistiques mondiales;

- la ténacité des prix sous‑jacents.

C’est vraiment ce qu’il faut en retenir. S’il y a d’autres points sur lesquels on pourrait ergoter, ils ne changent par contre pas l’essentiel : la BdC ne bouge pas et surveille la conjoncture dans un parti pris de durcissement avant de décider des prochaines étapes.

Il y a toutefois un point sur lequel il faut revenir : à mon avis, la BdC continue d’ignorer, mal à propos, les effets des différents chocs transitoires sur l’économie, qu’il s’agisse des incendies de forêt, des multiples grèves et des sautes d’humeur de la météo, et elle explique entièrement le ralentissement estival par les hausses de taux qui, à son avis, viennent ralentir la demande. Il va de soi qu’il s’agit d’une exagération pour quiconque a vu de ses propres yeux ce qui s’est produit.

Il faut aussi dire qu’à mon avis, la Banque du Canada commet la même erreur que les autres en affirmant que la croissance réelle de la consommation par habitant est paralysée et que la progression de la population active dépasse les gains d’emplois : ce sont — à son avis — des signes qui confirment que le durcissement de la politique monétaire porte fruit. Elle se sert de la croissance agrégée de la population pour tirer ces conclusions; or, il est absurde d’évoquer l’évolution de la population totale alors qu’une grande partie de la recrudescence de l’immigration, qui explique la croissance fulgurante de la population, est attribuable aux étudiants et aux intérimaires.

LE NOUVEL ÉCLAIRAGE APPORTÉ PAR LA CONFÉRENCE DE PRESSE

La période de questions de la conférence de presse a apporté un nouvel éclairage par rapport aux communiqués officiels. Je vais tenter d’en établir ci‑après le relevé.

Q1. Le dollar CA a atteint aujourd’hui son plus creux en sept mois par rapport au dollar US. Dans quelle mesure êtes‑vous inquiet des incidences pour l’inflation, surtout depuis que l’économie américaine se porte un peu mieux qu’escompté?

R1. Nous ne ciblons pas la monnaie. Normalement, quand nous haussons beaucoup les taux d’intérêt, la monnaie s’apprécie, ce qui ralentit l’économie. Parce que d’autres banques centrales ont elles aussi haussé leurs taux, le dollar CA est plutôt stable par rapport au dollar US et augmente par rapport à d’autres monnaies. Nous ne constatons pas l’effet direct de la baisse de l’inflation importée à cause de la léthargie du dollar CA; autrement dit, nous devons nous en remettre davantage aux taux d’intérêt, et il s’agit d’un facteur dont nous devons tenir compte.

Q2. Qu’est‑ce qui devra se produire à court terme, selon vous, pour justifier une autre hausse?

R2. Nous avons décidé de maintenir le taux directeur parce que nous constatons de plus en plus que les taux d’intérêt ralentissent l’économie; nous avons toutefois laissé la porte ouverte à d’autres hausses de taux, au besoin. Nous devons constater une progression à la baisse de nos baromètres de l’inflation fondamentale. Dans les huit derniers mois environ, la progression à la baisse a été en réalité très modeste. Nous devons constater une évolution à la baisse. Nous sommes attentifs à l’équilibre entre la demande et l’offre, à la croissance des salaires, au comportement des entreprises dans l’établissement des prix et aux attentes inflationnistes. Nous prendrons nos décisions une à la fois. Nous sommes prêts à hausser à nouveau notre taux directeur s’il faut le faire.

Q3. La guerre et son effet sur les prix de l’énergie comptent parmi les risques haussiers. Dans le RPM, vous faites observer que ces risques pourraient se manifester différemment aujourd’hui à cause des autres facteurs qui portent l’inflation. Comment la BdC traiterait‑elle cette question désormais?

R3. Nous avons déjà anticipé un parcours haussier pour les cours du pétrole. Nous avons relevé les cours d’environ 10 $ US depuis nos projections de juillet. À l’évidence, les tensions au Moyen-Orient risquent de s’intensifier. Typiquement, il faudrait voir plus loin que la hausse des cours du pétrole; or, les circonstances ne sont pas les mêmes aujourd’hui. Les attentes sont déjà élevées, et le comportement des entreprises dans l’établissement des prix a changé. Dans ce contexte, nous devons être plus attentifs que d’habitude à la hausse des cours du pétrole et à ses effets sur l’inflation fondamentale en nous en remettant aux statistiques confirmant que ces effets se répercutent sur l’ensemble de l’économie.

Q4. Faut‑il s’attendre à une récession dans les prochains trimestres?

R4. Nous ne pouvons pas éliminer la possibilité de résultats légèrement négatifs pour la croissance. Quand on prononce le mot « récession », on pense à une brusque dégringolade de la production et à une hausse fulgurante du chômage. Or, ce n’est pas ce que nous prévoyons. Le parcours qui mènera à un atterrissage en douceur est exigu et ses faits encore plus étroits.

Q5. Qu’est‑ce qui explique la différence, du point de vue de la croissance, entre les États‑Unis et le Canada, et est‑ce que cette différence perdure?

R5. La structure du marché hypothécaire est différente au Canada. Les prêts hypothécaires sont renouvelés plus rapidement au Canada. On s’attendrait à ce que la politique monétaire ait un impact plus retentissant au Canada. En outre, la marge de manœuvre apportée par l’épargne supplémentaire est toujours thésaurisée au Canada et n’est pas dépensée, en partie, comme le font les consommateurs américains. La consommation canadienne est donc plus faible, puisque les ménages épargnent en prévision de la hausse de leurs versements hypothécaires. La croissance de la productivité est un problème à plus long terme dans ces deux pays.

Q6. Pourquoi les prix des logements n’ont‑ils pas, dans ce cycle de hausse des taux, baissé plus que dans les cycles précédents?

R6. Parce qu’il y a un déficit structurel de l’offre sur le marché du logement au Canada.

Q7. Pourriez‑vous commenter le renouvellement des prêts hypothécaires?

R7. Nous sommes vraiment très attentifs au cycle de renouvellement des prêts hypothécaires. Nous ferons d’autres commentaires sur la question dans la revue du système financier en novembre, comme nous le faisons normalement.

Q8. Dans quelle mesure la politique budgétaire concourt‑elle à l’inflation? Y a‑t‑il d’autres mesures que les gouvernements peuvent prendre pour faire baisser l’inflation?

R8. Nous ne définissons pas la politique budgétaire. Si les plans de dépenses actuels sont réalisés, la croissance des dépenses, qui est de l’ordre de 2,5 %, sera supérieure à la croissance potentielle du PIB, d’environ 2 %, ce qui augmentera l’inflation. Il serait utile que les gouvernements tiennent compte de l’impact de leurs décisions sur l’inflation.

Q9. Quand pouvons‑nous nous attendre à ce que les taux baissent?

R9. Nous pouvons réduire notre taux directeur avant de ramener l’inflation sur la cible de 2 % lorsque nous connaîtrons la trajectoire de l’inflation. Ce n’est pas le temps aujourd’hui d’évaluer la situation. Pour l’heure, nous évaluons le taux directeur pour savoir s’il s’est suffisamment durci. Nous tâchons de relever les signes évidents qui confirment que l’inflation revient sur la cible de 2 %, et il est trop tôt pour le faire aujourd’hui.

Q10. Le Canada a‑t‑il entamé une période de stagflation?

R10. Ce n’est pas le terme que j’emploierais. La stagflation est une période marquée à la fois par la flambée de l’inflation et l’explosion du chômage. L’inflation est inférieure à ce qu’elle était dans les années 1970, et le taux de chômage est plutôt faible.

Q11. Avez‑vous bon espoir que l’inflation revienne sur la cible vers le S2 de 2025? Votre confiance a‑t‑elle changé dans les derniers mois?

R11. Ce qui a changé, c’est que les risques inflationnistes se sont multipliés pour deux raisons. La première raison, c’est que la tendance a évolué à la hausse et que nous nous éloignons de notre cible et que nous repartons d’encore plus loin. L’autre raison, c’est que nous avons haussé nos prévisions sur les cours du pétrole. Il se pourrait aussi que d’autres chocs se répercutent sur les chaînes logistiques, de concert avec les chocs géopolitiques. Dans le même temps, nous constatons que l’offre et la demande reviennent à un point d’équilibre, et c’est la raison pour laquelle nous maintenons aujourd’hui le taux directeur à 5 %. Nous devons surveiller attentivement les risques.

Q12. Si les rendements sur les bons du Trésor américain ont continué d’évoluer à la hausse à cause des déficits et de l’offre de bons du Trésor américain, et non de l’inflation, se pourrait‑il que cette conjoncture soit inflationniste ou désinflationniste pour le Canada et quels sont les risques que poserait cette conjoncture pour la politique monétaire canadienne?

R12. Dans la mesure où la hausse des rendements obligataires correspond aux pronostics des banques centrales, ce n’est pas un substitut. La mesure dans laquelle les rendements pourraient évoluer pourrait être un substitut. Ce n’est pas clair, et nous verrons bien.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.