- L’économie canadienne a été paralysée par deux trimestres.

- Or, sa résilience évite une récession, malgré les sautes d’humeur de la météo et la grève des travailleurs.

- Dans le même temps, les chocs transitoires continuent d’obscurcir l’analyse de la croissance sous‑jacente.

- Le PIB est l’indicateur le moins important sur le parcours qui mène à la décision de la BdC en octobre.

- Dans le même temps, le risque tendanciel de l’inflation reste orienté à la hausse.

- PIB canadien, évolution en % sur un mois, juillet, en données désaisonnalisées :

- Données réelles : 0,0

- Banque Scotia : 0,2

- Consensus : 0,1

- Estimation « éclair » d’août : 0,1 % sur un mois

Le Canada reste englué dans une conjoncture où se côtoient croissance sous‑jacente au ralenti et chocs transitoires qui assombrissent tous notre analyse de ce qui se passe vraiment dans l’économie. C’est ce qui donne des résultats économiques essentiellement ternes du T2 et jusqu’à maintenant dans le T3.

Le rendement à 2 ans des obligations du Canada a perdu, dans la foulée, environ 4‑5 points de base, essentiellement en raison des chiffres du PIB et du modeste concours de l’inflation fondamentale attendue des DCM aux États‑Unis (+0,1 % sur un mois; consensus de 0,2 %). La paire USD/CAD a balayé les effets nets du PIB canadien et de l’inflation fondamentale des DCM aux États‑Unis, et la monnaie n’a inscrit que des soubresauts mineurs.

L’anticipation des taux de la Banque du Canada n’a bougé que de quelques points de base à la baisse en prévision de la décision du 26 octobre; or, dans l’établissement des taux terminaux des prochains mois, on continue de miser sur une hausse d’un quart de point.

L’ATTENTION DE LA BANQUE DU CANADA RESTE MONOPOLISÉE PAR LA MYRIADE DE FACTEURS INFLATIONNISTES

Il va de soi que la BdC cible l’inflation, et non le PIB. La BdC souhaite probablement être témoin d’une période prolongée de léthargie du PIB, ce qui dégagerait une importante capacité excédentaire comme intrant dans sa structure‑cadre très prisée d’écarts de production pour la prévision de l’inflation, ce qui n’est absolument d’aucune utilité, à mon avis, pour prévoir le type de facteurs inflationnistes que nous devons affronter aujourd’hui. Même si nous nous en tenons à cette structure‑cadre d’écarts de production, il est remarquable que le Canada n’ait pas encore sérieusement commencé à libérer la capacité excédentaire de l’économie.

Toujours est‑il que le PIB est probablement le facteur le moins important du parcours qui mène à la réunion du Rapport sur la politique monétaire (RPM) d’octobre et aux réunions suivantes. Après que les chiffres privilégiés de l’inflation fondamentale de la BdC se soient tous deux établis à 5,4 % sur un mois en données désaisonnalisées et en rythme annualisé en août, les chiffres de septembre seront essentiels le 17 octobre, pour les emplois et les salaires de vendredi prochain, de même que pour les enquêtes jumelles de la BdC sur l’opinion des consommateurs et des entreprises, dont les attentes inflationnistes le 16 octobre. Je reviendrai dans un moment sur le parcours du risque inflationniste au‑delà de ces chiffres.

LES DÉTAILS – LES CHOCS TRANSITOIRES PÈSENT TOUJOURS SUR LES DONNÉES

Le PIB, qui a été anémique en juillet, concorde avec la prévision préliminaire de Statistique Canada le 1er septembre, alors qu’en août, il a gagné 0,1 % sur un mois dans l’estimation « éclair » d’aujourd’hui, qui exclut des détails importants. J’avais cru que le PIB d’août aurait été plus vigoureux; or, il faudra peut‑être se contenter d’attendre septembre, compte tenu de la prévision très légère sur les facteurs d’août.

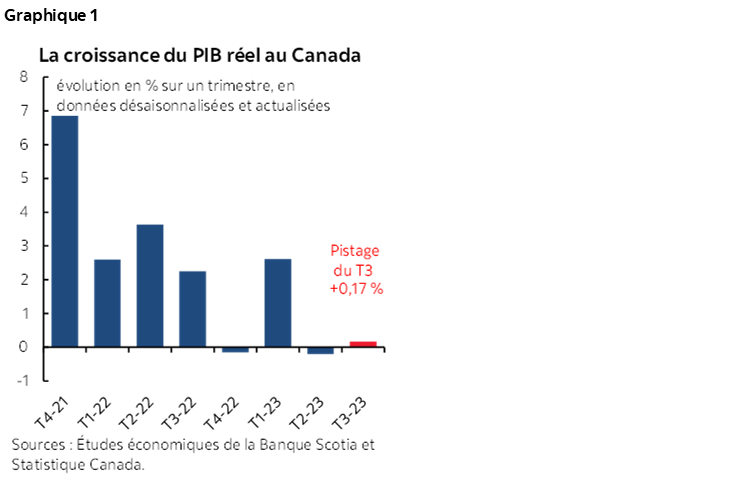

En s’inspirant des comptes mensuels du PIB, le PIB du T3 ne change guère, provisoirement, à 0,2 % sur un trimestre en données désaisonnalisées et en rythme annualisé, après s’être inscrit à 0,1 % au T2 par rapport au T1 (graphique 1). Ce commentaire s’inspire du T2, des chiffres publiés en juillet, de l’estimation initiale d’août et de l’hypothèse voulant que septembre soit atonique, qui n’est adoptée que pour consacrer le calcul sur les effets connus jusqu’à maintenant sans porter, d’une manière ou d’une autre, le jugement sur ce qui pourrait se produire en septembre.

C’est ce qui explique les deux trimestres léthargiques consécutifs. Les « actualités prévisionnelles » du PIB trimestriel qu’établissent les Études économiques de la Banque Scotia ressortent à environ 0,5 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T3.

Il y a deux mises en garde à faire ici. La plus rapide veut que l’économie continue de contourner les paris pris par certains de mes concurrents voulant qu’elle tombe en récession au T2 et au T3. Éviter la concession est une vérité, ne serait‑ce que pour le PIB, puisqu’on n’a même pas enregistré une seule contraction jusqu’à maintenant; quoi qu’il en soit, pour qu’il y ait récession, il faut plus que de simples contractions adossées du PIB. En fait, l’économie a fait preuve de résilience à défaut de se contracter malgré tout ce que laissent présager mère Nature et les travailleurs en grève.

L’économie reste enlisée dans les effets des chocs sériels qui sont au moins tout aussi importants que les effets du durcissement de la politique monétaire. Un été très clément, qui aurait permis d’enregistrer une légère croissance, est absent de ces chocs transitoires.

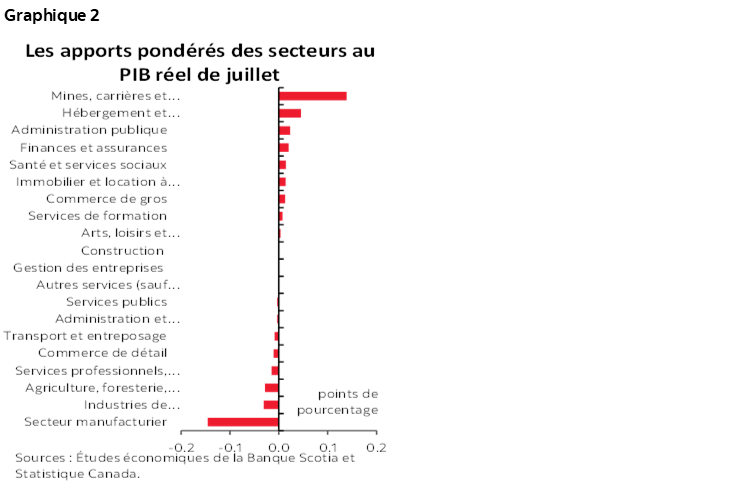

Le graphique 2 donne la ventilation de la croissance du PIB par secteur. Ainsi, Statistique Canada a signalé que l’activité manufacturière avait été en juillet le poids le plus lourd à peser sur la croissance du PIB. Cette agence a fait observer que la moindre formation des stocks était un poids et qu’il fallait aussi entre autres tenir compte des effets de la grève portuaire de la Colombie‑Britannique, qui a limité l’offre de produits, surtout dans les secteurs comme la fabrication de produits chimiques.

Par ailleurs, la grève portuaire de juillet n’a même pas été le facteur dominant qui a joué contre le PIB du secteur des transports. Même s’il s’agissait d’un poids, Statistique Canada a fait observer que :

« [l]e transport aérien (-2,1 %) a contribué le plus à la diminution enregistrée dans le secteur en juillet, en baisse pour un deuxième mois consécutif. Les mauvaises conditions météorologiques observées dans l’est des États-Unis pendant la fin de semaine prolongée de la fête du Canada ont causé de multiples retards et annulations de vols des deux côtés de la frontière. »

Statistique Canada enchaîne en affirmant que « Le transport maritime a reculé de 3,4 % en juillet. La fermeture de plus de 30 ports de la Colombie-Britannique, y compris le port de Vancouver, qui est le plus achalandé du Canada, a eu une incidence sur la quantité de marchandises transportées par navire. De fortes baisses des importations en provenance de pays autres que les États-Unis et des exportations vers ceux-ci ont touché le secteur, en particulier une diminution des marchandises provenant de la Chine ».

Même le mois d’août a été impacté : comme l’a signalé Statistique Canada, l’extraction pétrogazière a amorti le choc, puisque ce secteur s’est extrait du rebond de juillet dans la foulée des incendies de forêt qui ont freiné l’activité en juin.

Dans l’ensemble, nous sommes empêtrés dans le scénario des chocs sériels, dont certains sont appelés à s’inscrire dans la durée, par exemple le tumulte dans le secteur automobile. Il est simplement trop difficile de les extraire de tout ce qui s’est produit, et ces chocs expliquent les données extrêmement bruissantes, compte tenu des incendies de forêt, des effets de l’humidité et de la météo et des nombreuses grèves. Je reste prudemment optimiste et je crois que l’économie peut quand même dégager une croissance modeste durant l’année.

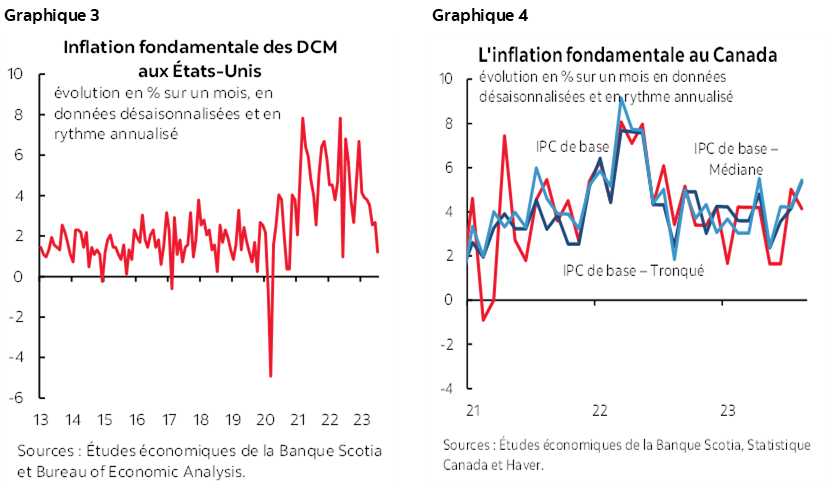

Quant aux facteurs de l’inflation, ils sont nettement plus compliqués que le simple PIB. À la différence des États‑Unis (graphique 3), le Canada doit toujours s’attendre à un passage à vide pour l’inflation fondamentale (graphique 4). Les salaires explosent alors que la productivité s’effondre, ce qui représente la pire combinaison d’effets du point de vue du risque d’inflation. La négociation des conventions collectives est beaucoup plus importante au Canada qu’aux États‑Unis, puisqu’environ un travailleur canadien sur trois est syndiqué (contre un sur 10 chez nos voisins du Sud) et que les négociations sont ambitieuses puisqu’on recherche des gains de salaire nettement supérieurs à la cible inflationniste de la BdC dans les années à venir. Les attentes inflationnistes sont toujours nettement supérieures à la cible de 2 % de la BdC. L’immigration est beaucoup trop élevée par rapport à la capacité du pays à absorber ces courants, compte tenu de la maigreur des parcs de logements disponibles et des autres biens et services nécessaires quand on arrive dans un nouveau pays. Les prix de l’énergie montent en flèche et contribuent indirectement à relever les revenus dans l’économie canadienne et à mon avis, les prix des aliments se mettront de la partie dans les mois d’hiver, non seulement en haussant la pression sur l’inflation de synthèse, mais aussi en répercutant leurs effets sur les prix fondamentaux. La politique budgétaire amorce de nouveau la pompe, et cela se poursuivra dans les comptes rendus de l’automne et dans les budgets de l’hiver. Les stocks des détaillants sont dépouillés. Le dollar CA est sous‑évalué.

Dans l’ensemble, bien que nous devions continuer d’être prudents dans les deux sens dans la lecture des feuilles de thé du PIB, je continue de croire que les facteurs qui portent l’inflation de concert avec les attentes inflationnistes élevées ont pour effet de placer la BdC en marge du combat. Nous avons été témoins, dans l’histoire de notre pays, de périodes au cours desquelles la BdC a durci le ton et a continué de le faire, même alors que le PIB se ralentissait.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.