- L’inflation sous‑jacente s’est envolée à 5,5 % sur un mois en données désaisonnalisées et en rythme annualisé

- Les hausses de prix sont de grande envergure.

- Les baromètres privilégiés de la BdC ne sont pas portés par l’essence, ni par les intérêts hypothécaires.

- Il est improbable que la BdC ait fini de hausser son taux directeur.

- IPC canadien, évolution sur un mois en %, en données non désaisonnalisées//évolution sur un an en %, août 2023

- Données réelles : 0,4/4,0

- Banque Scotia : 0,4/4,0

- Consensus: 0,2/3,8

- Auparavant : 0,6/3,3

- Moyenne tronquée de l’IPC : 3,9 (auparavant, 3,6)

- Médiane pondérée de l’IPC : 4,1 (auparavant, 3,9, révisée à la hausse contre 3,7)

L’inflation se ralentit, paraît‑il. Elle n’est portée, dit‑on, que par l’essence et les charges d’intérêts hypothécaires. Le « plan » du gouvernement (plutôt ambigu) donne des résultats, annonce‑t‑on. La Banque du Canada a de toute évidence fini de hausser les taux, enchaîne‑t‑on.

Ce n’est qu’un charabia d’inepties.

Un autre déchirant rapport sur l’inflation réfute, à l’aide d’un point d’exclamation, chacune de ces affirmations. La Banque du Canada a un grave problème de crédibilité à résoudre, puisqu’elle risque fort de devoir durcir encore son discours. J’y reviendrai plus loin dans cette note.

Parlons d’abord des chiffres et des détails avant d’avancer des opinions pour la BdC.

LES DÉTAILS NOUS APPRENNENT QUE LES PRESSIONS SONT GÉNÉRALISÉES ET QU’ELLES S’ACCÉLÈRENT.

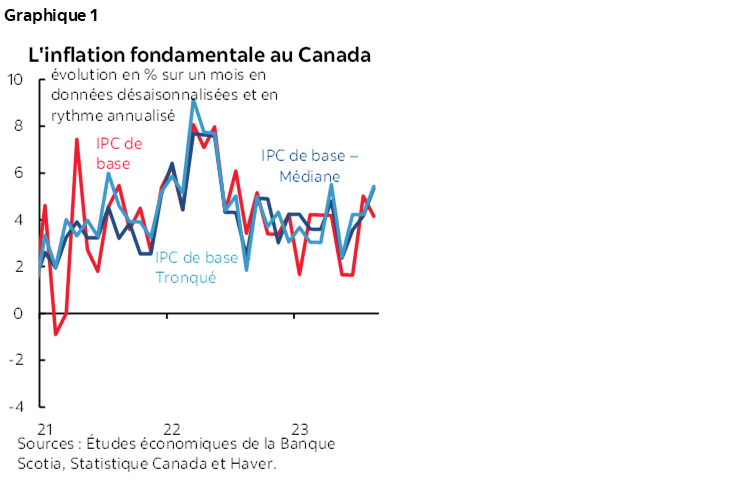

Essentiellement, les statistiques de grande fréquence sur les pressions inflationnistes sous‑jacentes ont continué de s’envoler le mois dernier, surtout d’après les baromètres privilégiés de la BdC (graphique 1). La médiane pondérée et la moyenne tronquée de l’IPC se sont toutes deux accélérées à 5,4 % sur un mois en rythme désaisonnalisé et annualisé. Elles ont porté les moyennes mobiles sur trois mois à 4,4 % sur un mois en données désaisonnalisées et en rythme annualisé pour la médiane pondérée (contre 3,4 %) et à 4,6 % pour la moyenne tronquée (contre 3,6 %). Même l’IPC de base simple et traditionnel (hors aliments et énergie) s’est accéléré à 4,1 % sur un mois en données désaisonnalisées et en rythme annualisé.

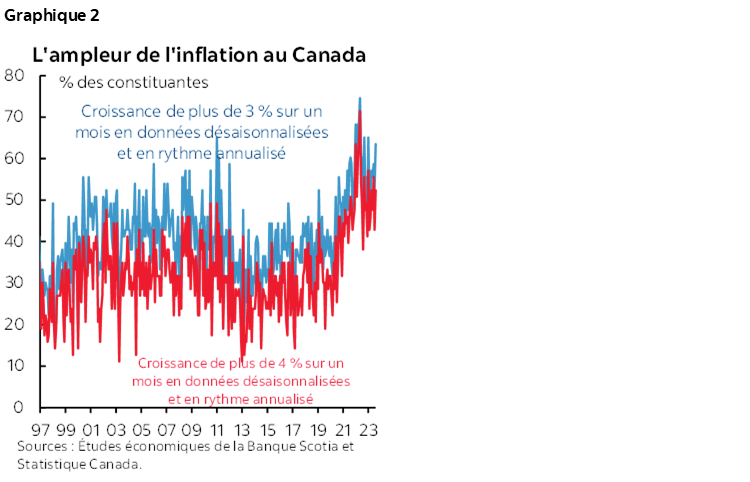

L’ampleur des pressions qui s’exercent sur les prix est ahurissante et est repartie à la hausse en août. Une part de 52 % du panier de l’IPC a gagné 4 % sur un mois en données désaisonnalisées et en rythme annualisé ou plus (contre 43 % auparavant) et une part de 64 % a progressé de 3 % ou plus (contre 52 % auparavant). Veuillez consulter le graphique 2. L’ampleur des gains s’enlise à de fortes altitudes.

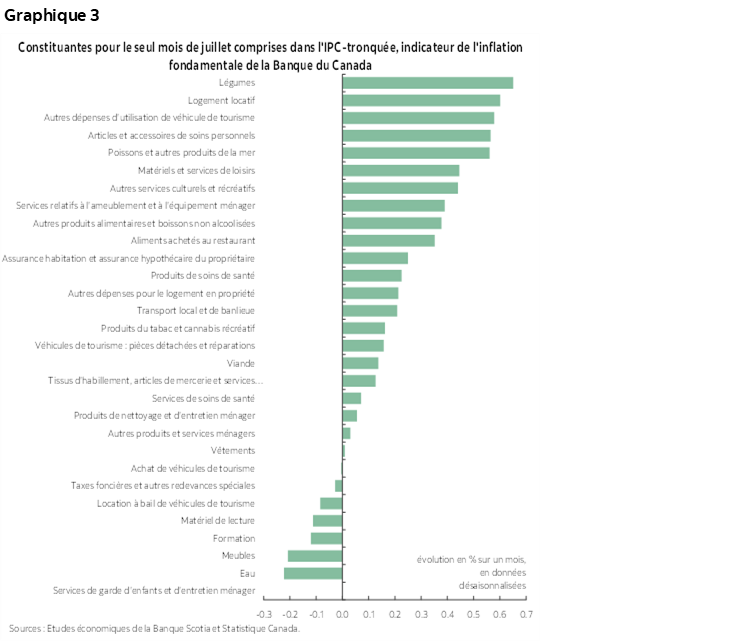

Cette inflation fondamentale sous‑jacente n’est pas portée par l’essence ni par les charges d’intérêts hypothécaires. L’essence n’a paru qu’une fois, dans le baromètre de la moyenne pondérée de l’IPC, dans les 12 derniers paniers mensuels qui entrent dans le calcul du rythme composé sur un an et a été exclue du baromètre dans le dernier mois. Les charges d’intérêts hypothécaires ont été exclues de la moyenne tronquée du panier de l’IPC pendant 15 mois d’affilée, dont le dernier mois. Le graphique 3 indique que ces charges ont fait partie du panier de la moyenne tronquée uniquement pendant le mois d’août.

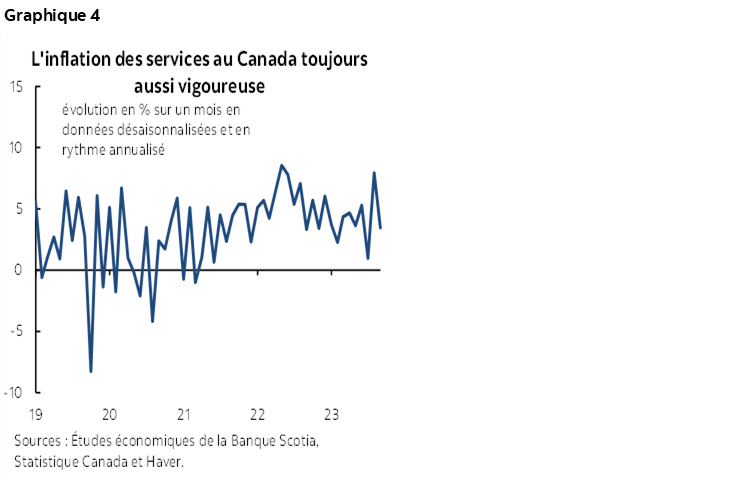

L’inflation des services reste forte, mais non autant qu’elle l’a été en juillet (graphique 4). Après avoir bondi de 7,9 % sur un mois en données désaisonnalisées et en rythme annualisé en juillet, elle a encore grimpé de 3,5 % sur un mois, toujours en données désaisonnalisées et en rythme annualisé, en août, ce qui est supérieur à l’inflation à laquelle on aurait pu s’attendre, compte tenu de l’ampleur de la hausse du mois précédent. Il va de soi que cette inflation des services n’a aucun lien direct avec les blocages des chaînes logistiques qui, comme les grèves, pénalisent l’inflation sous‑jacente des biens.

L’inflation des biens a jailli à 16,4 % sur un mois en données désaisonnalisées et en rythme annualisé en août, contre +1 % en juillet. L’IPC des biens de base — hors aliments et énergie — a décollé de 4,6 % sur un mois en données désaisonnalisées et en rythme annualisé, après avoir plongé de ‑0,4 % en juillet (graphique 5).

Pourquoi l’inflation fondamentale des biens a‑t‑elle tant augmenté? Les économistes débattront de la question, et il est improbable qu’ils s’entendent sur une explication miracle.

- Il se peut que les pressions de l’offre et de la demande sous‑jacentes soient toujours fortement orientées pour porter à la hausse les prix des biens de base.

- Il se peut que la grève portuaire et les effets continus des incendies de forêt en Colombie‑Britannique aient malmené l’offre de produits et que les prix aient témoigné de ce rationnement.

- Il se peut que le mois d’août — point charnière typique de l’enchaînement de l’été avec l’automne pour les détaillants dans différentes gammes de produits au Canada — ait subi des effets saisonniers plus importants que d’habitude dans le déploiement de ces nouveaux produits. Pour illustrer ce propos, il suffit de se rendre dans les grands établissements de détail pour constater que les décorations de Noël et les souffleuses à neige sont mises en vente depuis des semaines, et en raison de cette charnière saisonnière, les hausses de prix sont provoquées par le décalage des pressions qui s’exercent sur les prix depuis la précédente saison. Autrement dit, il se peut que ces gains soient saisonnièrement exceptionnels.

- Il se peut aussi que nous soyons en train de faire les frais du décalage des prix pour la léthargie chronique du dollar CA du fait des pressions importées sur les prix.

- Il se pourrait que bien des pressions exercées par l’énergie sur les salaires continuent de se répercuter et de produire des effets de deuxième cycle, voire au‑delà.

- Il se peut enfin que le décalage des effets de la recrudescence de l’immigration porte les prix à la hausse, puisque lorsqu’on arrive au Canada, il faut d’abord : a) se loger; et b) acheter des produits pour meubler son chez‑soi.

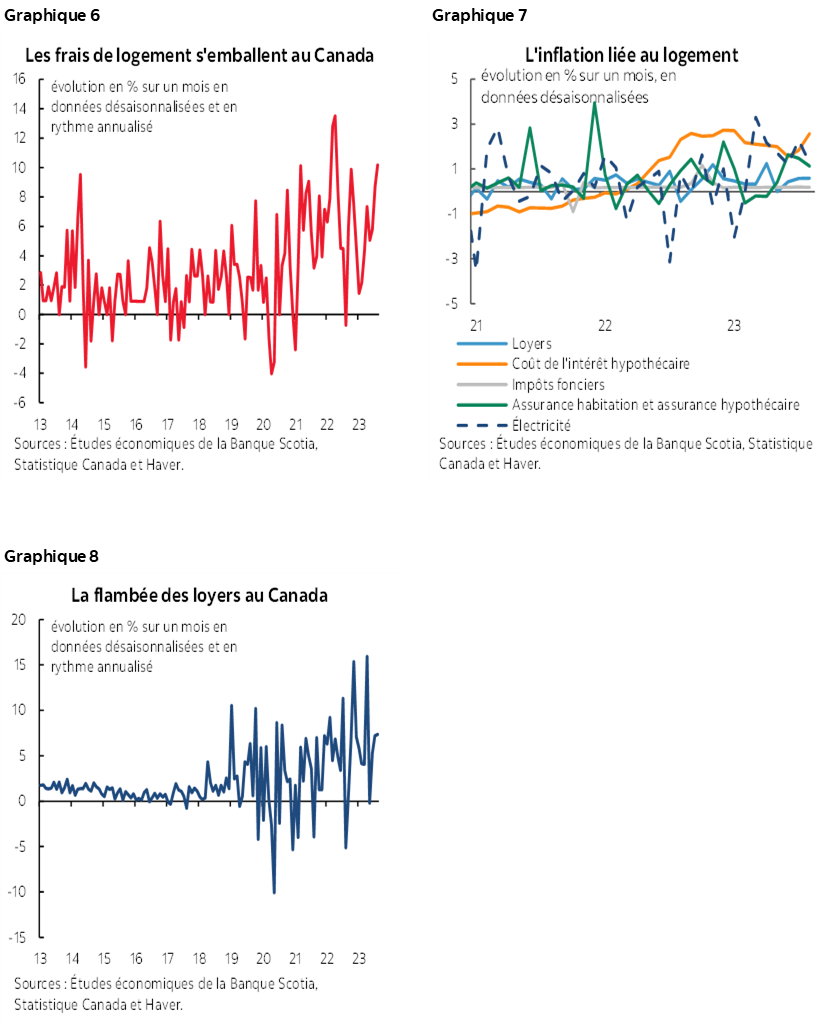

Effectivement, l’inflation du logement est intense. Le graphique 6 indique que le total des frais de logement, à 10 % sur un mois en données désaisonnalisées et en rythme annualisé comme baromètre global des frais de logement, est très élevé. Les frais d’énergie des habitations ont été un facteur majeur : le gaz naturel a gagné 1,6 % sur un mois en données désaisonnalisées, et le mazout a bondi de 11,3 % sur un mois en données désaisonnalisées, dans les deux cas en chiffres non annualisés. Le graphique 7 nous apprend que cette pression s’explique par différents facteurs, soit aussi bien les loyers (graphique 8) que les intérêts hypothécaires (qui sont exclus des baromètres de base) ou que les prix de l’électricité.

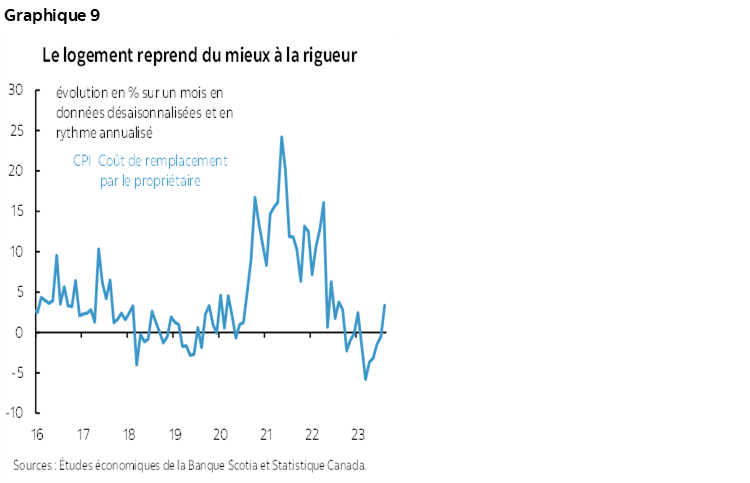

Les contributions directes du logement à l’IPC semblent aussi avoir atteint un point d’inflexion. Il faut se souvenir que Statistique Canada capte le logement en faisant appel au logement comme seule constituante des prix des constructeurs (soit en excluant les terrains), qui porte les frais de remplacement des propriétaires (graphique 9). Après les baisses précédentes, le segment des constructeurs a basculé pour faire monter les prix. Les constructeurs ont un pouvoir de fixation des prix dans un environnement dans lequel il faut enrichir le parc de logements afin de répondre aux besoins de la hausse rapide de l’immigration, et il est improbable qu’ils puissent même suivre le rythme de la demande.

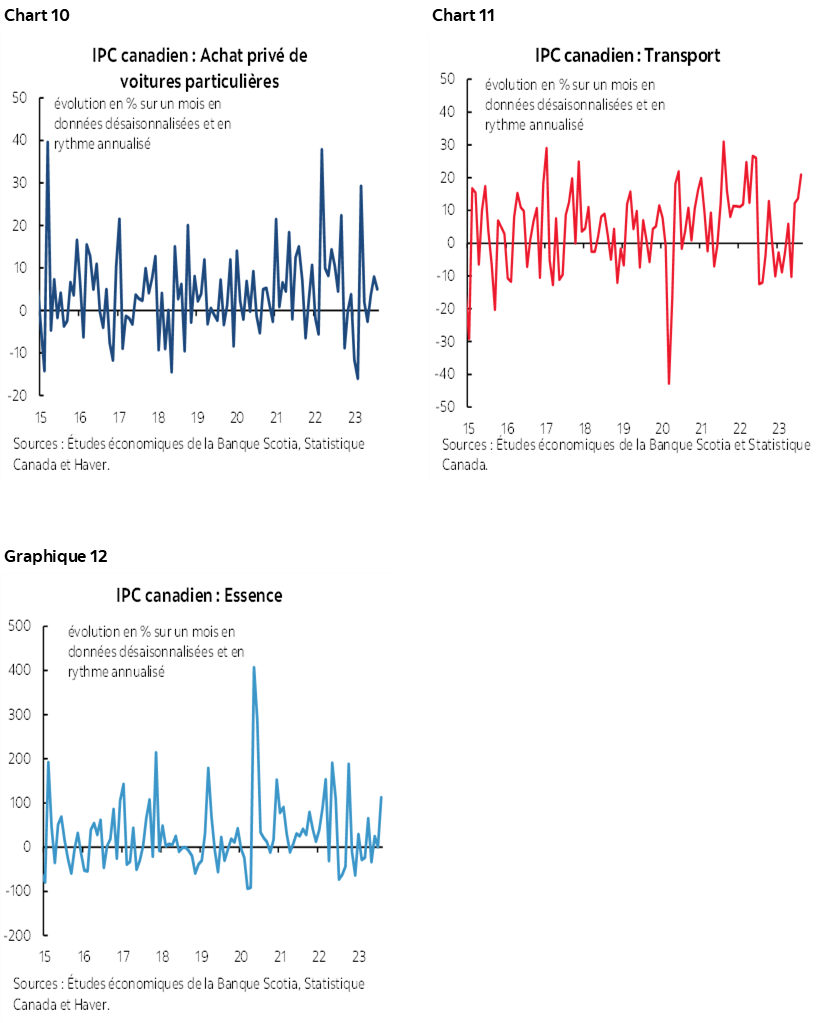

Les prix des voitures se sont eux aussi accélérés et pourraient s’expliquer par des incidences saisonnières plus importantes que d’habitude, en raison du décalage des pressions exercées par les coûts depuis les nouveaux modèles des années précédentes (graphique 10). Cette accélération a fait fortement augmenter l’IPC des transports (graphique 11) puisque les prix de l’essence ont décollé (graphique 12).

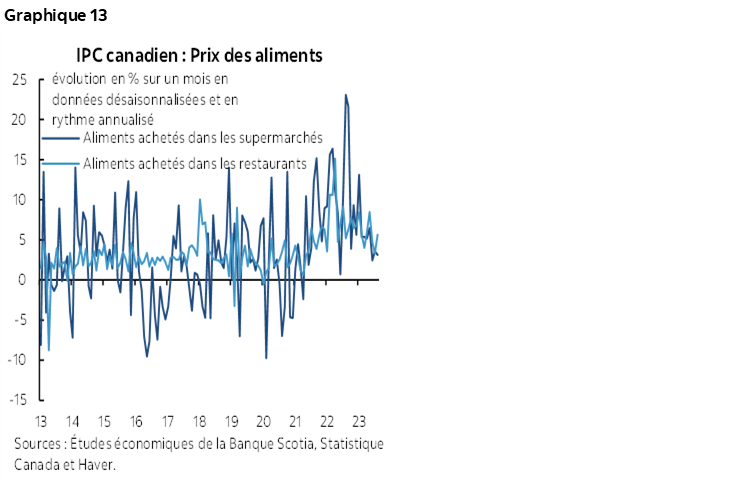

L’inflation des prix des aliments reste nettement moindre que celle des précédents pics (graphique 13). L’offensive d’Ottawa contre les supermarchés est non seulement une mauvaise politique d’intérêt public, mais aussi une intervention dont le moment est mal choisi. Il y a de nombreux autres facteurs porteurs de l’inflation auxquels l’État devrait être attentif, et plusieurs d’entre eux sont portés par les politiques d’intérêt public actuelles et en devenir.

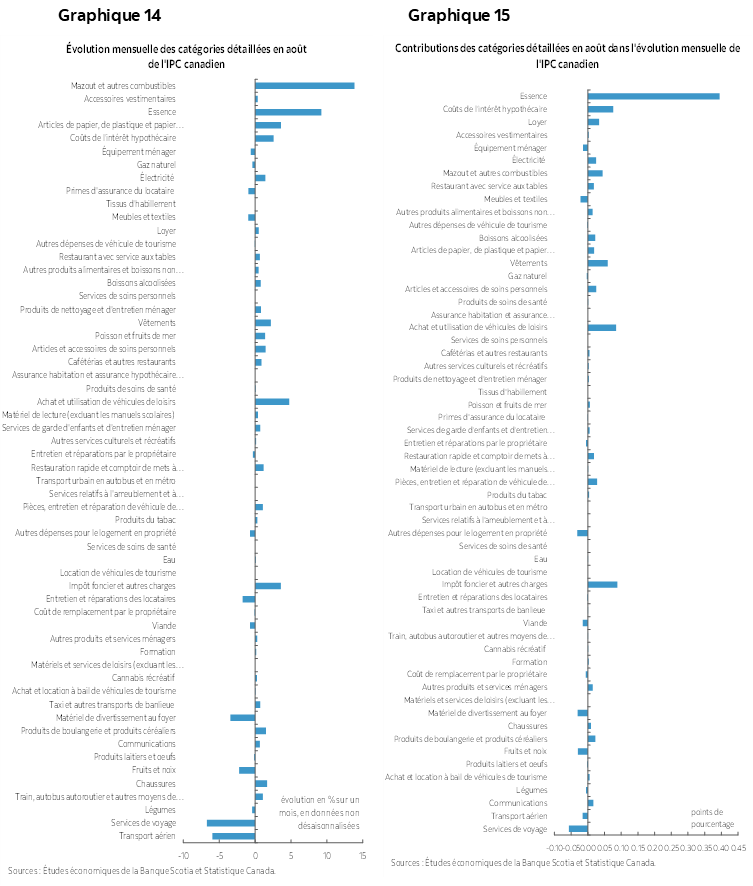

Les graphiques 14 et 15 font état de la répartition des variations sur un an des prix en chiffres sur les apports non pondérés et pondérés respectivement. Les graphiques 16 et 17 font état de la même répartition pour les variations de prix sur un mois.

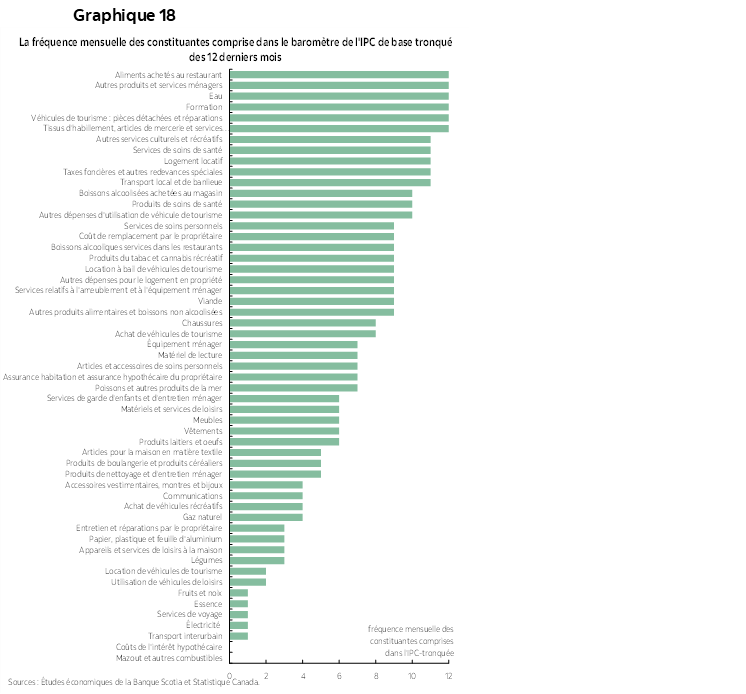

Le graphique 18 fait état de la fréquence selon laquelle les différentes constituantes sont intégrées dans la moyenne tronquée de l’inflation selon l’IPC pour mieux préciser l’argument selon lequel les intérêts hypothécaires n’ont jamais été compris et que l’essence n’a été intégrée qu’une fois dans les 12 mois précédents, et non dans ce mois.

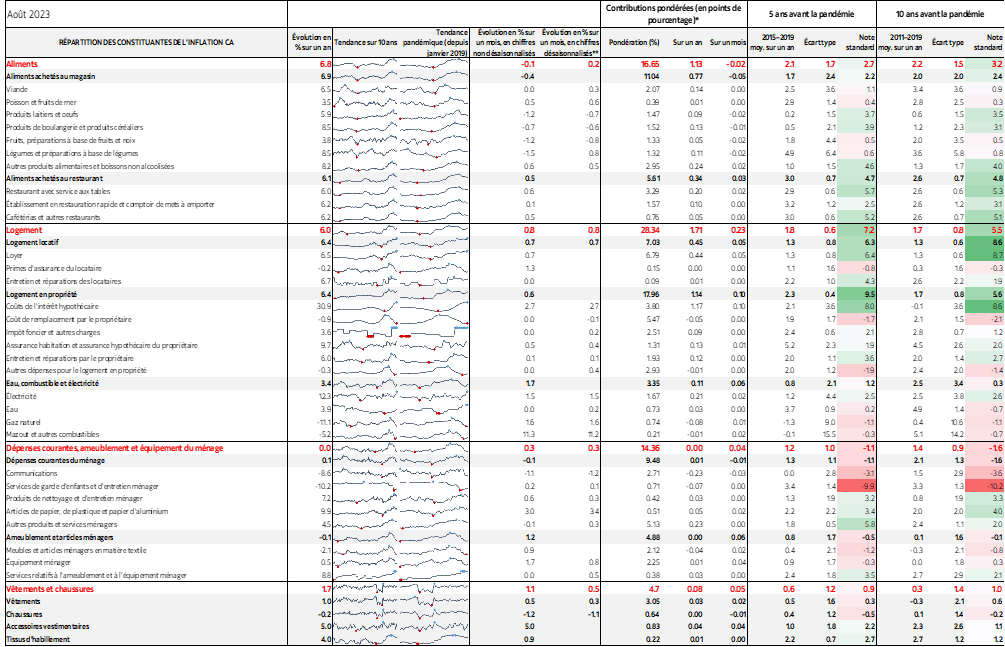

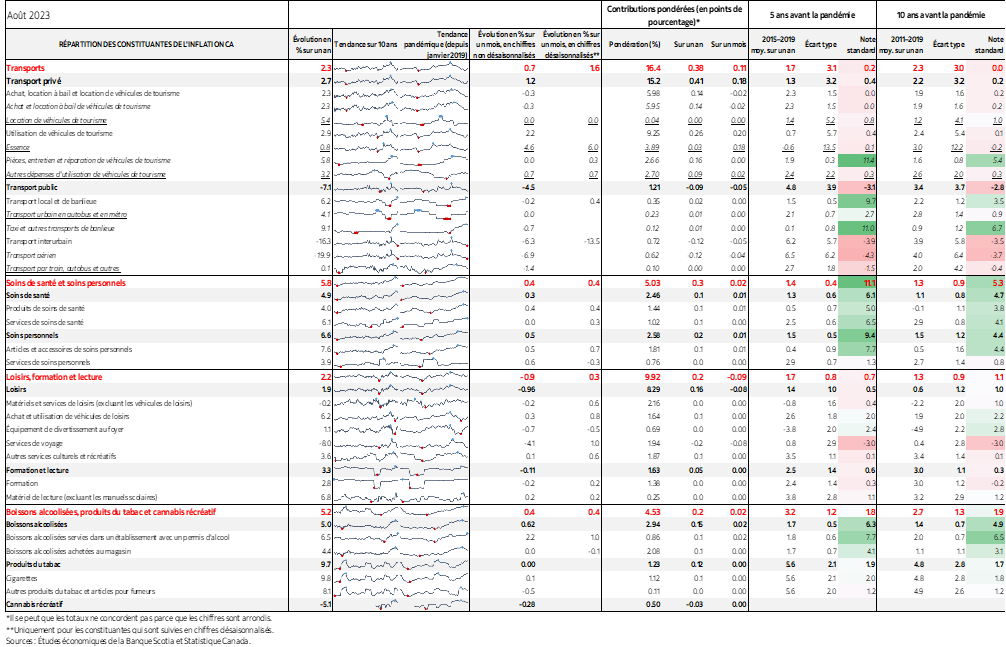

Veuillez consulter également le tableau détaillé complémentaire, qui fait la répartition du panier de l’IPC, dont les micrographiques et les indicateurs de la note z de l’évolution des prix par rapport aux statistiques antérieures.

LA BANQUE DU CANADA N’A PAS FINI DE HAUSSER LES TAUX

Alors, que faites‑vous si vous êtes le gouverneur Tiff Macklem?

En attendant de nouvelles statistiques, ces données relèvent nettement les probabilités d’une hausse de taux à la réunion d’octobre. S’il n’y a pas de retournements majeurs de la situation d’ici là, je m’attendrais à une hausse; or, je ne veux pas m’engager tout de suite sur ce point de vue puisqu’il y a encore beaucoup de chemin à parcourir d’ici la décision qui sera rendue le 25 octobre. Il y aura un autre rapport sur l’inflation selon l’IPC et une autre séquence de données sur les emplois et les salaires, de même qu’un autre cycle d’enquêtes de la BdC auprès des consommateurs et des entreprises, dont les baromètres des attentes inflationnistes. On tiendra aussi compte des autres statistiques du marché intérieur et de la conjoncture, ainsi que des incidences externes.

Mais si la BdC devait prendre une décision aujourd’hui, je me prononcerais pour une hausse de taux. Par contre, elle pourrait passer outre les effets de décalage, ce qui constitue un argument auquel je n’ai jamais cru dans ce cycle; je n’ai jamais cru non plus le discours voulant que l’inflation soit transitoire, plutôt qu’un problème structurel pluriannuel. Faire fi des décalages monétaires est un luxe apporté par les cycles précédents dans lesquels la problématique des salaires et des prix ne progressait pas aussi rapidement et dont l’obèsement ne s’alimentait pas de lui-même. Faire fi des décalages et compter sur le pronostic à terme qui veut que les taux soient élevés pendant encore longtemps est un autre luxe apporté par une époque avant que la crédibilité de pronostics à plus long terme soit complètement détruite par des promesses non tenues de ne pas hausser les taux pendant des années, ce qui n’est pas adapté à la situation d’aujourd’hui.

Dans le climat actuel, l’inflation galopante est très manifestement au rendez-vous des attentes inflationnistes désarrimées, comme en témoignent les enquêtes de la BdC dans lesquelles les consommateurs et les entreprises affirment que l’inflation sera supérieure à 3 % sur un an dans les années à venir. On a désormais fini d’enquêter sur les dernières enquêtes.

C’est aussi ce que l’on constate dans les exercices de fixation des salaires. La situation du Canada est différente de celles des États‑Unis : son taux de syndicalisation est de 30 %, soit le triple de celui des Américains. Les conventions collectives ont sur le Canada une incidence comparable à celle de l’Europe, ce qui fait peser les pressions inflationnistes de deuxième tour. Nous constatons qu’en moyenne, les salaires horaires ont augmenté de 10 %‑11 % sur un mois, en données désaisonnalisées et en rythme annualisé, dans chacun des derniers mois. C’est ce que nous relevons dans les données sur les conventions salariales et en raison d’un nouveau risque de grève pour les pressions sur les salaires à terme. Il faut aussi rappeler les travaux de recherche du FMI, qui nous apprennent que les pays dont les taux de syndicalisation sont supérieurs et dont le marché est en situation de plein‑emploi sont plus vraisemblablement appelés à voir les effets des conventions salariales collectives s’étendre au reste du marché du travail. Le Canada répond à ces deux critères. Cet été et cet automne, ses fonctionnaires, travailleurs portuaires, employés du secteur de l’éducation et travailleurs automobiles, entre autres, sont en grève. Ce sera ensuite au tour de tous les autres.

Dans l’ensemble, personne ne croit à la cible inflationniste de 2 %, et l’accélération des gains de salaires, les pressions permanentes exercées par les négociations collectives et l’affaissement de la productivité de la main‑d’œuvre continuent de faire peser des pressions types sur l’inflation sous‑jacente. Les pressions sur l’immigration hors type viennent s’y ajouter.

Personnellement, je continue de penser que la BdC ne doit pas considérer que son travail est terminé et que le risque de nouvelles hausses de taux reste élevé en faisant fi de la pression politique très hypocrite pour détourner la responsabilité des facteurs directs et indirects qui portent l’inflation. Puisque les gouvernements amorcent la pompe pour offrir plus cet automne, la BdC a un travail à accomplir indépendamment des pressions politiques et doit le faire pour préserver la réputation des marchés et des institutions du Canada. Toutes ces convictions cadrent avec le discours que je tiens depuis longtemps : ultimement, le Canada affronte un risque inflationniste plus grand que celui des États‑Unis en raison de facteurs idiosyncrasiques, et par conséquent, nous ne pouvons pas écarter la possibilité d’autres hausses multiples — et les maux auxquels elles donneront lieu, surtout pour les secteurs les plus sensibles aux taux d’intérêt et les plus endettés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.