- L’économie du Canada a inscrit une piètre performance…

- … essentiellement en raison des chocs transitoires…

- … puisque Statistique Canada a cerné les effets généralisés des incendies de forêt sur plusieurs secteurs.

- Les chocs n’ont pas été limités aux incendies de forêt.

- À l’heure où ces chocs se modèrent, la croissance devrait rebondir.

- La BdC prendra probablement une pause la semaine prochaine.

- Elle laisse toutefois la porte ouverte à de nouvelles hausses…

- … puisqu’elle entrevoit une forte léthargie et qu’elle tâche de maîtriser le marché.

- PIB du Canada, évolution en % sur un mois, en données désaisonnalisées, juin 2023 :

- Données réelles : -0,2

- Banque Scotia : -0,1

- Consensus : -0,2

- Auparavant : 0,2 (révisées en baisse par rapport à 0,3 %)

- Prévision « éclair » de juillet : « chiffres essentiellement inchangés »

- PIB du Canada, évolution en % sur un trimestre, en rythme désaisonnalisé et annualisé, T2 de 2023 :

- Données réelles :-0,2

- Banque Scotia : 1,0

- Consensus : 1,2

- Auparavant : 2,6 (données révisées par rapport à 3,1 %)

Les derniers chiffres du PIB pour le Canada font littéralement penser à la séquelle d’un mauvais film de Cheech et Chong dans les années 1970. Selon le discours usuel, ils prouvent que l’économie canadienne a finalement ployé sous le poids des hausses de taux. C’est un commentaire de synthèse épidermique à mon avis. Les détails sous‑jacents laissent poindre une remontée considérablement plus vigoureuse quand on maîtrise différentes distorsions comme l’impact très généralisé des incendies de forêt, des grèves et probablement aussi de la météo. Je vais parler des répercussions de ces faits pour la BdC, puis des chiffres, et enfin, des impacts des distorsions sur ces chiffres.

C’EST LE TEMPS D’UNE PAUSE POUR LA BDC

La Banque du Canada doit s’en remettre aux données sur le PIB pour rester en pause en durcissant le ton mercredi. En effet, la croissance a été beaucoup plus léthargique que ce qu’elle avait prévu. Il en va de même de la dernière prévision des Études économiques de la Banque Scotia en juillet (1,7 % au T2), de mon pronostic actualisé des chiffres d’aujourd’hui (1 %) et des prévisions consensuelles de 1,2 %.

S’il en est ainsi, c’est aussi parce que la BdC se prononcera probablement en faveur d’un processus prévisionnel complet dans le RPM d’octobre et qu’elle évaluera les autres statistiques publiées d’ici là, de même que par la suite. Elle voudra creuser attentivement les chiffres et les facteurs pour mettre au point une analyse actualisée du caractère transitoire de la léthargie. Pour ma part, je crois que c’est essentiellement le cas; or, je souhaiterais savoir ce qu’en pense son armée d’économistes et de décideurs. Pour l’heure, la BdC doit laisser la porte ouverte à un redurcissement du parti pris de sa déclaration pour trois raisons.

- Premièrement, je crois que cet ensemble de chiffres est sans nul doute transitoire et que nous serons probablement témoins d’un solide rebond d’ici la fin de l’année lorsque les différents chocs se modéreront.

- Deuxièmement, la BdC doit gérer les marchés et s’abstenir de dégainer trop vite pour intervenir prématurément comme le font ceux qui anticipent les baisses de taux. Ce qu’il faut généralement dire ici, c’est que l’histoire nous met fortement en garde contre l’idée de déclarer prématurément victoire sur l’inflation, surtout dans l’univers actuel des changements structurels généralisés.

- Troisièmement, la BdC a précisé clairement qu’elle se consacre aux différentes incidences sur l’inflation fondamentale, sur les attentes inflationnistes, sur les salaires, sur la productivité et sur le comportement des entreprises dans la fixation des prix. Le gouverneur Tiff Macklem a aussi déclaré qu’il doit constater le ralentissement de la croissance de la demande, et les chiffres d’aujourd’hui constituent un pas dans ce sens, mais non si nous nous contentons de constater le rebond à partir des effets de lestage temporaires.

LA CROISSANCE DU T2 A DÉÇU

Pour l’ensemble du premier semestre, la performance de l’économie canadienne n’a pas été au rendez‑vous des attentes. La croissance du T1 a été révisée à la baisse d’un demi‑point de pourcentage, et le PIB du T2 n’a guère bougé, à ‑0,2 % sur un trimestre en données désaisonnalisées et en rythme annualisé, ce qui est inférieur à ce qu’avait supposé la BdC en prenant le T1 à sa valeur nominale et en prévoyant une croissance de 1,5 % au T2.

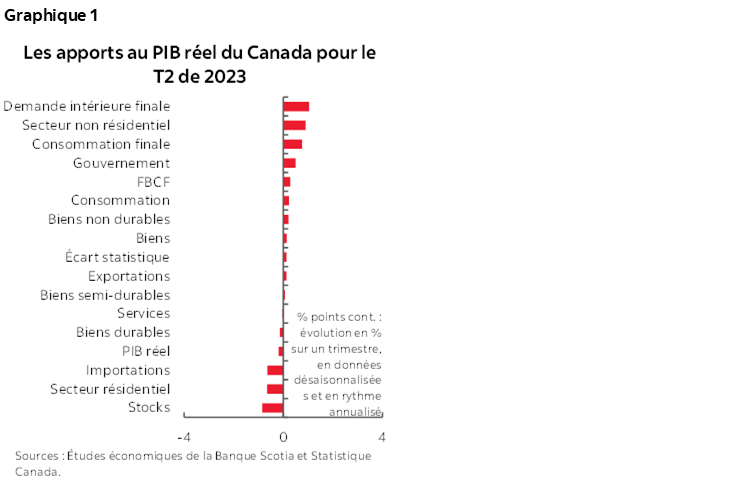

Le graphique 1 fait état des facteurs clés. Les stocks ont retranché 0,85 point de pourcentage sur la croissance du T2 en raison de la baisse de l’investissement. Les importations ont soustrait 0,64 point de pourcentage sur la croissance du T2. Le poids combiné des stocks et des importations a rogné environ 1,25 point de pourcentage sur la croissance du T2.

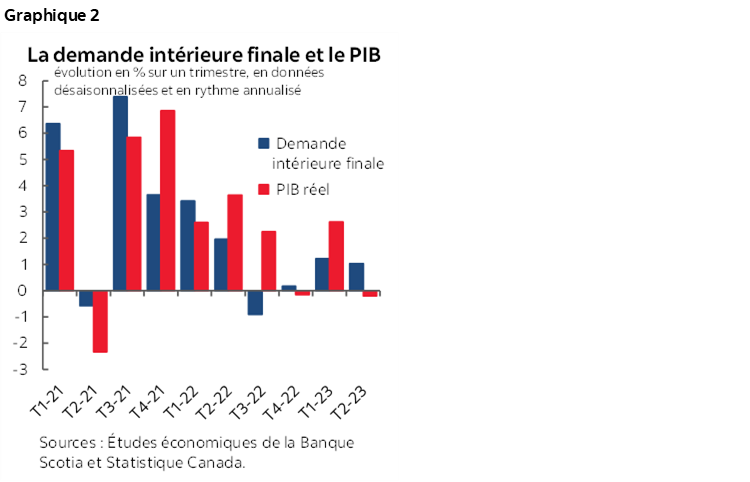

Un moyen de le savoir consiste à examiner la demande intérieure finale qui vient s’ajouter à la consommation, à l’investissement et aux dépenses de l’État et qui exclut donc les effets de la balance commerciale nette et des stocks (graphique 2). Elle a augmenté de 1 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T2, ce qui se rapproche du chiffre de 1,2 % au T1.

C’est pourquoi l’économie n’a pas été aussi lamentable que l’indique le PIB de synthèse; or, elle n’a pas été spectaculaire non plus. La consommation a apporté 0,1 point de pourcentage à peine à la croissance du PIB annualisée sur un trimestre. L’investissement a ajouté 0,3 point de pourcentage à la croissance alors que l’investissement consacré au logement a retranché 0,65 point de pourcentage au PIB, ce qui a été masqué par un apport de 0,9 point de pourcentage de l’investissement des entreprises. L’apport de l’investissement des entreprises à la croissance du PIB est attribuable à un apport de 0,55 point de pourcentage des structures non résidentielles et à un apport de 0,3 point de pourcentage de l’investissement dans l’équipement. Les dépenses de l’État ont augmenté la croissance de 0,5 point de pourcentage, et l’investissement de l’État n’a rien apporté. Les exportations y ont ajouté 0,1 point de pourcentage à peine.

LE T1 RÉVISÉ À LA BAISSE

La croissance du PIB au T1 a été révisée à la baisse pour passer de 3,1 % sur un trimestre en données désaisonnalisées à 2,6 % aujourd’hui. La consommation a été le principal facteur de cette révision négative. Au lieu d’augmenter de 3,2 % sur un trimestre en données désaisonnalisées et en rythme annualisé au T1, la consommation fait aujourd’hui état d’une hausse de 2,7 %, ce qui est quand même très solide. L’investissement consacré au logement a lui aussi été révisé à la baisse, à ‑1,7 % sur un trimestre en données désaisonnalisées et en rythme annualisé, contre ‑1,3 %. Les stocks sont désormais moins un poids, à ‑1,6 point de pourcentage contre ‑2,4 points de pourcentage. Les chiffres du commerce n’ont pas été modifiés : les exportations apportent toujours 3,3 points de pourcentage à la croissance du T1, et les importations, 0,3 point de pourcentage. En somme, la demande intérieure finale, qui avait apporté 2,7 points de pourcentage pondérés à la croissance du PIB, lui apporte désormais 1,2 point de pourcentage.

LE PIB MENSUEL A ÉTÉ ANÉMIQUE

Le PIB de juin a plongé de 0,2 % sur un mois, et la prévision « éclair » préliminaire de juillet a été « essentiellement inchangée ».

On n’a pas publié de détails pour l’estimation préliminaire de juillet, sauf le discours prévisionnel selon lequel les gains comptabilisés dans le secteur public et dans les secteurs des finances et de l’assurance, ainsi que des services professionnels, scientifiques et techniques ont été éclipsés par des baisses dans l’activité manufacturière, le transport et l’entreposage, ainsi que dans la construction. Les détails seront publiés le 29 septembre.

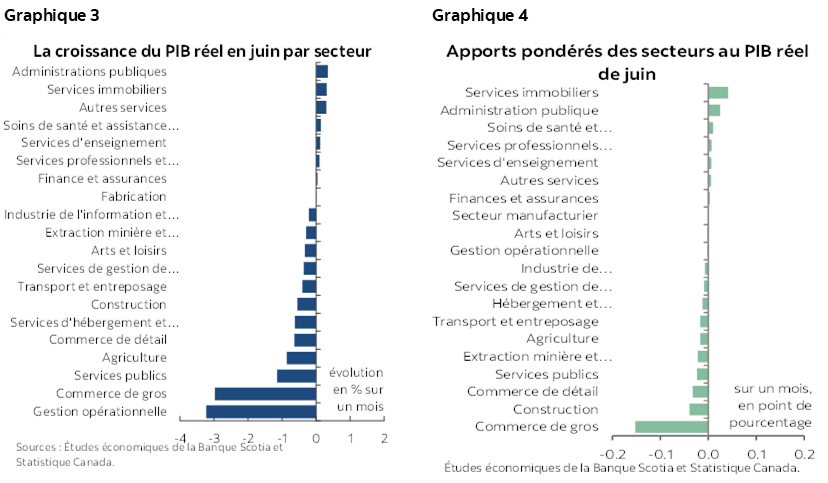

Le graphique 3 fait état des facteurs qui portent le PIB de juin par secteur et nous apprend à quel point la léthargie a été généralisée. Le graphique 4 fait état des mêmes résultats en fonction de leur apport pondéré à la croissance du PIB par secteur, en tenant compte de la taille relative des différents secteurs.

QUEL EST L’ACQUIS POUR LE T3?

Jusqu’à maintenant, l’acquis pour la croissance du T3 se chiffre à ‑0,4 % sur un trimestre en données désaisonnalisées et en rythme annualisé. Ce résultat est calculé d’après les chiffres mensuels du PIB pour le T2 et pour juillet, en supposant qu’ils seront en berne pour août et septembre uniquement pour orienter le calcul d’après l’information connue jusqu’à maintenant.

Il y a deux mises en garde à faire ici. Premièrement, le PIB mensuel de la production ne capte pas des facteurs comme les variations des stocks et des importations, qui peuvent se répercuter sur le PIB trimestriel, mesuré en fonction des dépenses. Deuxièmement, nous devons prendre connaissance des chiffres sur la performance de l’économie en août et en septembre, en laissant la porte ouverte à un éventuel rebond.

BEL ET BIEN TRANSITOIRE!

Ah non, pas encore ce mot! Pardonnez‑moi, parce que je pense qu’il est important de faire valoir que l’essentiel de la récente léthargie de l’économie est temporaire en raison des multiples chocs qui se produiront et qui porteront un rebond probable à terme. Vous ne me croyez pas? Lisez ce qu’écrit Statistique Canada sur le PIB de juin en cliquant sur ce lien. Je vais agiter certains de ses arguments sur les distorsions. Qu’il suffise de dire que bien que je m’attende à ce que les incendies de forêt perturbent les chiffres, je suis moi‑même stupéfait de la généralisation des effets évoqués.

On a largement fait état des incendies de forêt pour expliquer la léthargie dans différents secteurs.

- L’extraction minière et l’exploitation en carrière sauf l’énergie ont perdu 5,7 % sur un mois en juin, alors que l’extraction de minerais métalliques a reculé de 6,7 % essentiellement en raison de la baisse vertigineuse de 35 % de l’extraction de minerais de fer, qu’on peut expliquer par les effets des incendies de forêt et de la maintenance. Les mines du Québec ont été fermées à cause de ces incendies.

- On a aussi fait savoir que les incendies de forêt ont mis à rude épreuve le transport ferroviaire (-6,6 %).

- Les services d’hébergement et de restauration ont même perdu 0,6 % sur un mois en juin : on a évoqué, comme facteurs responsables, les effets des incendies de forêt sur les camps et les parcs. Autrement dit, l’activité liée au tourisme a été déprimée à cause des décrets d’évacuation et des fortes odeurs de la fumée qui a plané sur d’importantes régions du pays durant l’été. C’est ce qui explique probablement une partie de la léthargie des dépenses de consommation, notamment dans les services.

- L’extraction pétrogazière a gagné 1,1 % en juin; elle n’a toutefois inversé qu’une partie de la baisse de 3,4 % en mai, à cause des incendies de forêt qui ont freiné la production.

- Le secteur de l’agriculture, de la foresterie et de la pêche a cédé 3,5 % sur un trimestre au T2. On a expliqué par les incendies la baisse de la production agricole (-4,2 % sur un trimestre au T2).

- Dans la foresterie et l’exploitation forestière, la production a dégringolé de 4,5 % sur un trimestre, alors que la pêche et la chasse ont régressé de 9,8 %, à nouveau, surtout à cause des incendies de forêt.

- Les dépenses plus considérables consacrées à la lutte contre les incendies de forêt ont eu pour effet de relever de 1,8 % les activités de soutien dans la foresterie et l’agriculture.

L’agence statistique a évoqué d’autres facteurs perturbants, dont les problèmes techniques des compagnies aériennes et les pénuries de personnel dans les aéroports, qui ont fait baisser la production du secteur de 1,2 % sur un mois en données désaisonnalisées. J’ajouterais qu’il est probable que la grève portuaire en Colombie‑Britannique, les inondations de la côte Est du Canada et d’autres effets météorologiques ont pesé sur la croissance. Par exemple, juillet a été le mois le plus humide dans les annales dans les mégapoles comme Toronto et Montréal et dans tout le Sud de l’Ontario, ce qui peut facilement expliquer une partie de la léthargie dans la construction domiciliaire, ainsi que dans les activités de plein air. Nous devrons revoir notre propre processus prévisionnel complet pour tenir compte de l’information publiée aujourd’hui et pour savoir dans quelle mesure cette léthargie a été transitoire plutôt qu’indicative des effets de progression.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.