- La croissance de l’emploi surpasse les attentes consensuelles pour six mois.

- Les risques de baisse de l’emploi…

- ... sont des porteurs idiosyncrasiques de ce cycle.

- Les heures de travail confortent les attentes vis‑à‑vis de la solidité du PIB pour le T1.

- La BdC n’entrevoit pas l’émergence d’une capacité excédentaire désinflationniste…

- ... ce qui empêche les marchés de tabler sur les baisses de taux.

- Emplois au Canada en milliers sur un mois en données désaisonnalisées/taux de chômage en % en données désaisonnalisées, mars 2023 :

- Données réelles : 34,7/5,0

- Scotia : 40/4,9

- Consensus : 7,5/5,1

- Auparavant : 21,8/5,0

La vigueur de l’emploi au Canada poursuit son avancée avec un élan convaincant. Il y a vraiment des risques prospectifs à l’horizon; or, au moins jusqu’à maintenant, le marché de l’emploi et l’économie du Canada sont toujours très résilients, ce qui continue de militer contre des hausses de taux attendues, qui ne se produiront pas de sitôt.

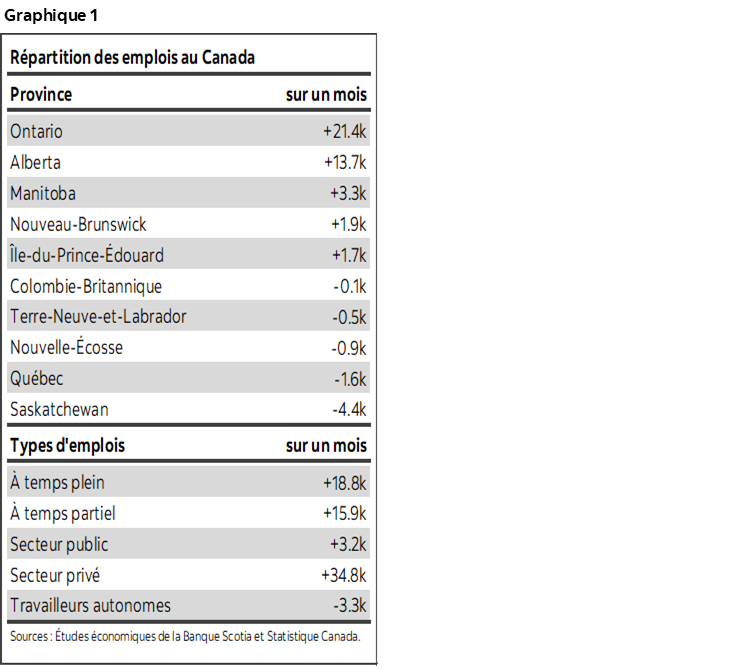

Le tableau 1 ci‑dessus et le graphique 1 donnent certaines statistiques de synthèse dans l’ensemble. Le graphique 2 indique que le modèle de consensus est trop négatif sur la croissance de l’emploi et perdure depuis les six derniers mois.

Pourquoi? Le recrutement pourrait‑il continuer d’être aussi vigoureux? Permettez‑moi de revenir sur des arguments déjà exprimés à propos des risques et sur ceux qui expliquent pourquoi nous devons être plus ouverts sur la situation du marché de l’emploi au Canada dans ce cycle de hausses.

Premièrement, les risques de baisse du marché de l’emploi se fondent essentiellement sur trois facteurs :

- D’après un argument courant, il est tôt pour évaluer les effets des hausses de taux puisque la BdC n’a commencé à relever ses taux qu’en mars l’an dernier. C’est peut‑être vrai; or, cet argument dévalorise la période de hausses du loyer de l’argent et survalorise peut‑être par le fait même l’argument qu’il est trop tôt pour s’attendre à un fléchissement de l’emploi. Le marché a commencé à faire peser d’importantes pressions à la hausse sur le rendement des obligations du GdC à 2 ans en octobre 2021 en prévision du durcissement de la BdC. Le rendement des obligations à 5 ans — facteur essentiel du populaire taux hypothécaire fixe à 5 ans — a commencé à augmenter en mars 2021. Du coup, les hausses de taux se poursuivent depuis au moins un an et demi, et on n’a toujours pas perdu d’emplois. En fait, les gains de l’emploi se sont effectivement accélérés depuis octobre l’an dernier.

- Le durcissement quantitatif est un autre risque de baisse. L’objectif de ce durcissement consiste en partie à réduire les réserves qui étayent le crédit des institutions de dépôt partout aux États‑Unis, en Europe et au Canada. Les effets décalés de la hausse du loyer de l’argent portée par les marchés et le cycle de durcissement du crédit partout dans le monde sont probablement appelés à se matérialiser dans une mesure incertaine.

- Un troisième argument veut que les mesures de relance du gouvernement se soient fortement accélérées au début de la pandémie, mais qu’elles se soient stabilisées depuis au Canada. Les dépenses sont toujours nettement supérieures à ce qu’elles étaient avant la pandémie, et les dépenses incrémentielles continuent de se multiplier; toutefois, le rythme de leur évolution s’est ralenti, et les gains de l’emploi pourraient finalement en faire autant.

En quoi ce cycle est‑il différent du point de vue des risques atténuants potentiels des trois arguments précédents, qui pourraient étayer les marchés de l’emploi dans une plus large mesure que ce que l’on redoute?

- L’emploi ne plonge pas toujours quand les taux augmentent. Il faut évaluer indépendamment les circonstances propres à chaque cycle, ce que je vais faire plus loin. Avant de le faire, il faut noter que l’emploi n’a pas baissé quand la BdC a relevé ses taux de 125 points de base à la fin de 2017 et en 2018. Le marché n’a pas perdu d’emplois avant que la pandémie éclate. À l’évidence, il s’agissait d’un cycle de hausses nettement moindre que celui d’aujourd’hui en données nominales; toutefois, le taux directeur réel change aujourd’hui par rapport à ce qu’il était à l’époque, ce qui donne un portrait nettement plus discret de l’ampleur du durcissement monétaire que si on se contente de comparer les changements dans les taux nominaux de ce cycle de durcissement par rapport au cycle précédent. En outre, les points suivants nous apprennent que d’autres facteurs sont également différents cette fois et jouent le rôle de compensateurs potentiels pour au moins certains des effets d’un plus grand tour de vis monétaire.

- Nous n’avons jamais vu les chaînes logistiques s’améliorer autant que nous le constatons aujourd’hui au Canada dans un cycle de durcissement. On peut ainsi produire plus pour les clients qui expriment toujours une demande. Pour produire plus malgré les contraintes de capacité de l’économie canadienne, il faut sourcer plus d’intrants. Il se peut que les employeurs soient plus à l’aise de sourcer plus de main‑d’œuvre au lieu d’investir, puisqu’ainsi, ils peuvent réduire les coûts plus variables si la conjoncture se détériore, au lieu d’engager des frais d’amortissement et des charges d’intérêts fixes. C’est le marché du travail qui en sort gagnant.

- La productivité des travailleurs canadiens est en chute libre. Je suis désolé, mais il faut appeler les réalités par leur nom. Pour obtenir la même production qu’en recrutant une personne en 2019, il se pourrait qu’on doive en recruter deux aujourd’hui. La pandémie a eu des conséquences d’une ampleur démesurée, par rapport au reste du monde, pour la production par heure de travail de l’employé type au Canada.

- Le Canada tire parti d’un regain de l’immigration pour pourvoir ses postes libres. Nous n’avons pas été témoins de cet effet dans les précédents cycles du durcissement, et il n’a certes pas eu cette ampleur. Cette forme de stimulant du marché de l’emploi aura aussi pour effet de stimuler le logement et les secteurs liés.

- Dans le secteur public, l’emploi reste ferme à 430 000 emplois de plus qu’en février 2020; la pandémie s’est ensuite abattue sur nous. Environ 183 000 de ces travailleurs supplémentaires du secteur public sont des fonctionnaires. Les très ambitieuses dépenses de l’État ont dynamisé cette catégorie, qui intervient pour environ un emploi sur deux créés au Canada depuis le début de la pandémie. Ce n’est pas nécessairement un atout à mon avis et compte tenu du point suivant.

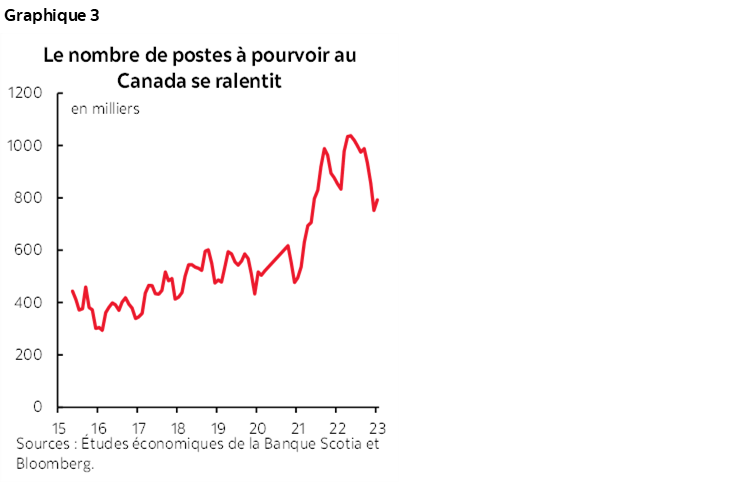

- Le nombre de postes à pourvoir sur le marché de l’emploi au Canada est toujours aussi élevé. Même s’il a baissé pendant une grande partie de l’année écoulée, il s’établit toujours à 800 000 emplois environ (graphique 3). Les entreprises peinaient auparavant à recruter des travailleurs, surtout dans le secteur privé des services, alors que les secteurs des biens et les gouvernements absorbaient cette main-d’œuvre et externalisaient, ce qui a limité l’envergure des activités des employeurs du secteur privé des services. La conjoncture évolue et favorise les employeurs du secteur privé des services, qui peuvent enfin pourvoir les postes libres : il pourrait y avoir entre 200 000 et 300 000 postes à pourvoir de plus avant de revenir aux niveaux « normaux » d’avant la pandémie. C’est l’argument de la rotation. Il s’agit d’un point important, puisque les dépenses de l’État qui ont gonflé la masse salariale du secteur public ont eu pour effet de limiter les activités de recrutement du secteur privé et ont entravé sa capacité de produire davantage dans les entreprises pénalisées selon la manière classique enseignée dans les manuels.

LES INCIDENCES POUR LA BDC

Ces chiffres devraient avoir un effet minimal sur ce que nous présentera la Banque du Canada mercredi prochain. Le marché du travail reste résilient, et les détails confortent les attentes pour une croissance beaucoup plus vigoureuse du PIB au T1 que ce que la BdC avait prévu. Il y a une ombre au tableau, puisque la croissance des salaires s’est à nouveau ralentie alors que dans l’ensemble, les chiffres justifient la continuité de la pause conditionnelle.

LES DÉTAILS

Le nombre d’emplois a augmenté de 35 000 alors que presque la moitié du consensus croyait qu’il baisserait.

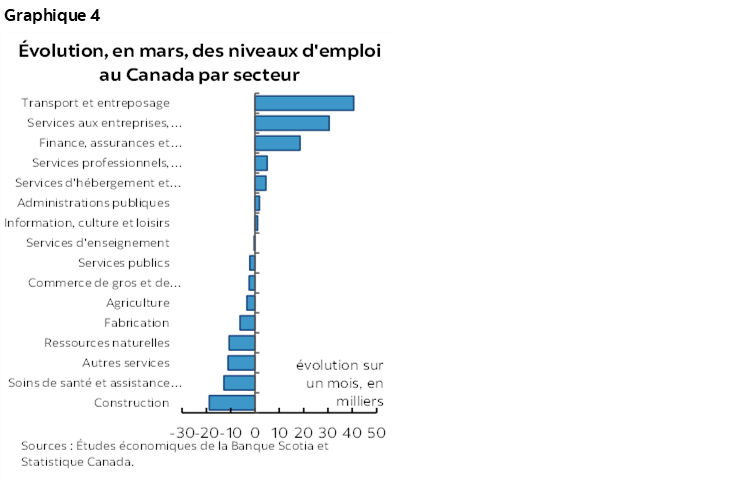

Les services ont mené le bal avec un gain de 76 000 emplois, alors que le secteur des biens en a perdu environ 41 000. Dans le secteur des biens, ce sont essentiellement la construction (‑19 000) et les ressources naturelles (‑11 000) qui ont perdu des emplois. Le graphique 4 donne la répartition de ces chiffres.

Dans les services, le gain a été essentiellement comptabilisé dans les transports et l’entreposage (41 000), dans les services aux entreprises, le bâtiment et les autres services de soutien (31 000), ainsi que dans le secteur des finances, de l’assurance, de l’immobilier et de la location (+19 000). Dans l’ensemble, les services d’hébergement et de restauration ont apporté un moindre concours, sans compter l’information, la culture et les loisirs, quasi‑indices pour les vacances et les activités de loisirs (+5 600).

Le taux de chômage n’a pas bougé à 5 % pour un quatrième mois d’affilée, cette fois parce que la hausse de la population active (+21 000) a été suffisante pour neutraliser l’essentiel de l’augmentation de 35 000 emplois.

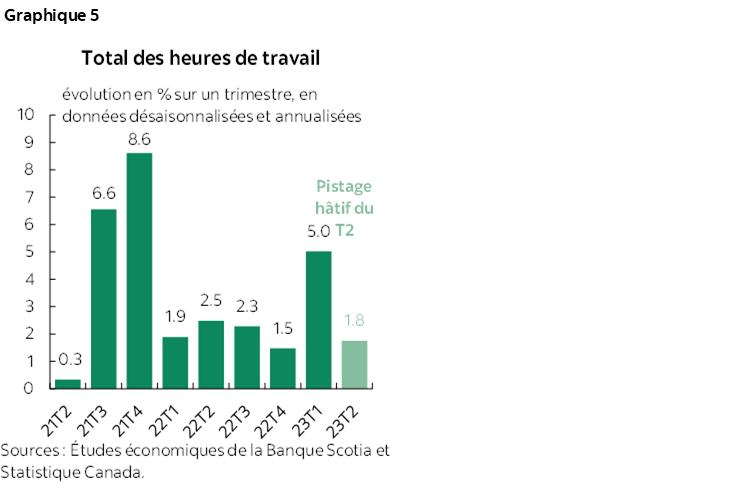

Les heures de travail se ralentissent, ce qui est bon signe pour le PIB (graphique 5). Elles ont augmenté de 5 % sur un trimestre en rythme désaisonnalisé et annualisé au T1. Puisque le PIB est une notion définie en heures multipliées par la productivité des travailleurs et que cette notion se rapporte à la production horaire, on peut dire que le PIB a probablement progressé vivement, n’eût été l’affaissement de la productivité. Les chiffres de l’activité dont nous disposons pour janvier et février nous apprennent que ces travailleurs ont en effet été productifs au cours de toutes ces heures cumulées.

Dans l’ensemble, il est probable que la croissance du PIB s’établisse au moins à 3 %‑4 % sur un trimestre en rythme désaisonnalisé et annualisé au T1. La BdC avait prévu un taux de croissance d’à peine 0,5 % sur un trimestre en rythme annualisé au T1. Il semble qu’elle devrait réviser ses prévisions en les haussant considérablement pour la croissance du PIB à court terme. Cette révision viendrait frustrer la BdC dans son espoir que la capacité excédentaire désinflationniste puisse se faire jour dans l’économie canadienne.

Le PIB pourrait également prendre un certain essor au T2. Le dénouement du T1 par rapport à la moyenne des heures de travail du T1 laisse entendre qu’il faut s’attendre, pour le T2, à un acquis de 1,8 % sur un trimestre pour la croissance en rythme désaisonnalisé et annualisé avant même que des données soient publiées pour le T2.

Enfin, les salaires sont l’ombre au tableau que nous avons évoquée. La croissance des salaires sur un mois s’est apaisée à environ 2 % en chiffres désaisonnalisés et annualisés par rapport à près de 6 % dans le mois précédent (graphique 6). Ce n’est quand même pas si mal; or, on est nettement loin du rythme constaté sur une grande partie de l’année écoulée. Toujours est‑il que les salaires réels augmentent (graphique 7) et qu’il faut probablement s’attendre à d’autres biens.

Tous les gains réels de salaires dans le contexte des piètres tendances dans l’évolution de la productivité des travailleurs comportent un risque d’inflation dans un marché du travail toujours aussi tendu. Il faut continuer de surveiller le lien avec l’inflation des services (graphique 8).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.