- La croissance du PIB surpasse les attentes de la BdC.

- Il rebondit vivement au T1, et tout porte à croire qu’il poursuivra son élan au T2.

- Les marchés tablent sur des accidents qui pourraient porter un ralentissement.

- Pourtant, le portrait des fondamentaux ne permet pas de le croire.

- Le baromètre de l’inflation que privilégie Jerome Powell est toujours aussi récalcitrant.

- Il favorise également le durcissement soutenu de la Fed.

- Mais tout peut arriver d’ici à la prochaine réunion du FOMC en mai.

- PIB du Canada, évolution en % sur un mois, en données désaisonnalisées, janvier :

- Données réelles : 0,5

- Scotia : 0,7

- Consensus : 0,4

- Auparavant : -0,1

- Prévision de février : 0,3 %

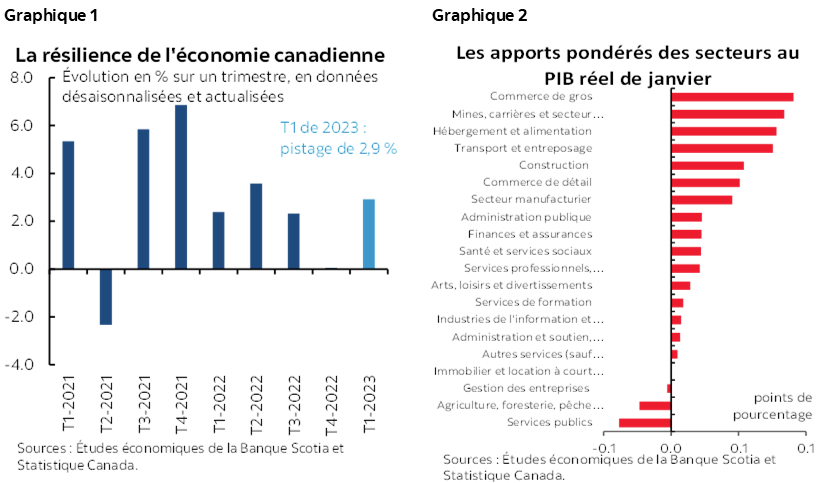

L’économie canadienne rebondit après s’être dégagée de toutes les entraves temporaires qui expliquent la réaction exagérée à la léthargie du T4. Dans l’ensemble, le PIB du T4 de 2022 et du T1 de 2023 surpasse les prévisions de la Banque du Canada et fait toujours preuve d’une résilience tendancielle. Les chiffres sont le résultat de statistiques nouvelles et anciennes du point de vue de l’importance pour les perspectives.

S’il en est ainsi, c’est d’une part parce qu’ils comptent sans doute pour relativement peu dans un univers axé sur les considérations prospectives et d’autre part parce qu’ils permettent de constater que l’économie est encore loin de matérialiser une détente désinflationniste. On peut en dire autant du marché du travail. Partant, à moins d’une forte crise de liquidités sur les marchés mondiaux, la partie des fondamentaux de l’équation qui nourrit les considérations de la politique monétaire ne se prête pas à la justification des cours du marché pour les baisses de taux, et le point de vue canadien en aval reste trop précieux à mon avis.

LES DÉTAILS

Le PIB a gagné 0,5 % sur un mois en janvier, ce qui est un peu plus que ce à quoi s’attendaient la plupart; toutefois, ce qu’il y a de plus important, c’est le fait que le pronostic préliminaire pour février laissait entrevoir un autre gain de 0,3 % sur un mois.

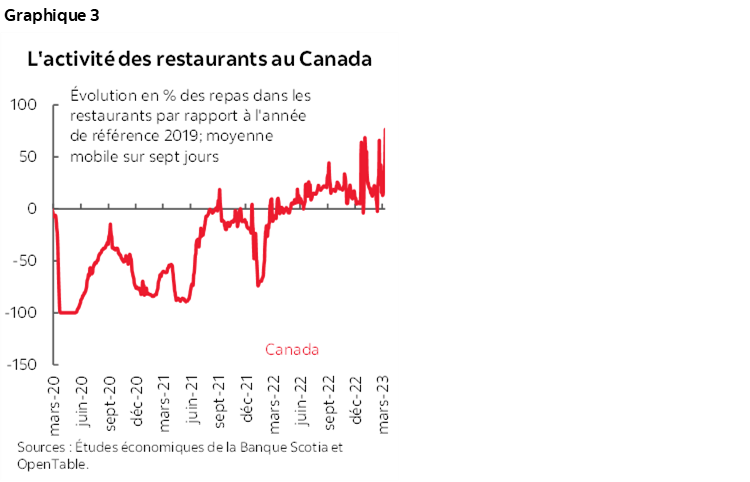

D’après ces chiffres et en supposant que le PIB ne bougera pas en mars, nous avons voulu prioriser le calcul des effets des résultats que nous connaissons jusqu’à maintenant dans le pistage de 2,9 % sur un trimestre, en données désaisonnalisées et en rythme annualisé pour le PIB du T1 (graphique 1). La croissance du PIB en février a été très généralisée; on s’attendait entre autres à des rebonds dans certains secteurs temporairement entravés par les distorsions à la fin de l’année écoulée (graphique 2). Il s’est produit des distorsions entre autres causées par la fermeture de l’oléoduc Keystone en raison du déversement au sud de la frontière, le déraillement de deux trains qui a freiné le secteur des transports et paralysé la livraison de produits dans d’autres secteurs, ainsi que la météo plus défavorable que d’habitude, qui a nui aux voyages.

Ces constats reposent sur la production, et il faut lancer de sérieuses mises en garde. Ces mises en garde sont plus orientées à la hausse.

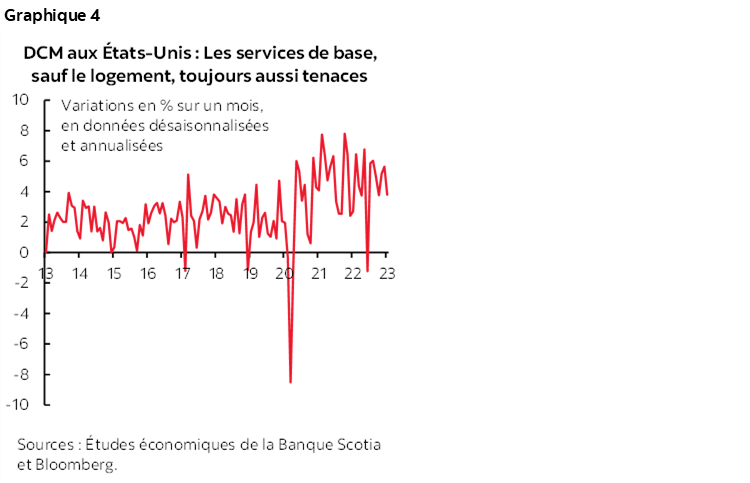

D’une part, les données de rechange indiquent qu’en mars, les services pourraient prendre beaucoup de mieux compte tenu du pistage d’indicateurs comme la fréquentation des restaurants selon OpenTable et les voyages en avion par rapport aux observations précédentes (graphique 3). Autrement dit, le PIB du T1 pourrait croître de plus de 3 % d’après les comptes fondés sur la production.

Selon l’autre mise en garde, la BdC et les prévisionnistes du secteur privé prévoient que le PIB d’après les dépenses, qui tient également compte des moyens grâce auxquels les ventes et le PIB ont augmenté en tenant compte de la balance commerciale nette – et par conséquent des activités qui ont ou qui n’ont pas fuité le PIB à cause des importations – et des variations dans les stocks. Au T4, on a comptabilisé un effet de freinage des stocks sans précédent depuis plus de 40 ans sur le PIB, puisque les stocks ont perdu plusieurs points de pourcentage de croissance. Une partie, mais non la totalité de cet effet a été compensée par les importations; toutefois, en chiffres nets, les deux facteurs ont pesé considérablement sur le PIB du T4. Le T1 est appelé à modérer cet effet, ce qui pourrait faire monter encore les chiffres qui n’ont pas été bien captés dans le PIB d’après la production.

POURQUOI CETTE QUESTION A‑T‑ELLE TANT D’IMPORTANCE POUR LA BDC

Si cette question a tant d’importance, c’est parce que la BdC avait projeté, au T1, pour le PIB sur un trimestre en données désaisonnalisées et en rythme annualisé, un taux de croissance d’à peine 0,5 % dans son RPM de janvier, après avoir surestimé la croissance du T4 avec un taux d’expansion de 1,3 % sur un trimestre, plutôt que le chiffre en berne qui a été publié. En somme, les prévisions de la BdC pour le PIB sur ces deux trimestres ont été toutes deux déjouées par des hausses et pourraient continuer de l’être si l’argument ci‑dessus se vérifie pour l’acquis attrayant du PIB de mars au T2. C’est ce que nous verrons quand toutes les données confirmées auront été publiées.

Autrement dit, l’économie n’évolue pas au rythme prévu par la BdC dans l’ouverture de la mollesse désinflationniste. Du moins, pas encore. Ces progrès sont à nouveau et depuis maintes fois reportés, et ce, des deux côtés de la frontière.

Les marchés tablent sur une baisse de taux d’un quart de point de la BdC en septembre ou en octobre cette année, et sur de moindres probabilités d’une baisse avant ces dates, ce qui a été démenti par les récents pics. Je ne balaie pas du revers de la main le risque d’accidents qui pourraient entraîner la tourmente des marchés en attendant avec appréhension l’évolution de la conjoncture comme le dysfonctionnement politique dans le fracas du plafonnement de la dette américaine, ce qui pourrait assombrir les perspectives de l’été; or, les accidents ne sont pas des fondations pour les prévisions et, du moins jusqu’à maintenant, les outils qui s’offrent aux organismes de réglementation et aux banques centrales sont suffisants pour contenir les flambées que nous avons observées jusqu’à maintenant.

Hormis le parti‑pris prévisionnel fondé sur les accidents qui se produisent et qui sont gérés à mauvais escient ou qui écrasent la gestion des liquidités, les fondamentaux ne justifient pas une baisse des prix. À mon avis, les banques centrales sont appelées à placer une barre plus haute, dans le ralentissement, que celle à laquelle pensent les acteurs du marché qui croient que le moindre chaos et les simples battements de cils devraient peser sur les données en aval. À mon avis, le mauvais sort qui afflige les opérateurs boursiers en aval dès le premier jour, à l’étape embryonnaire du débat sur le calendrier de la route des taux, a toujours son emprise sur eux. C’est ce mauvais sort qui explique qu’ils croient que la Banque ne peut peut‑être pas hausser les taux parce que hélas, cette hausse pourrait nuire à la croissance, alors que c’est justement là qu’on veut en venir. Le mauvais sort qui a ralenti l’inflation auparavant doit toujours le faire éventuellement. C’est ce fléau qui explique la réflexion qu’il suffit de quelques chiffres léthargiques pour amener les banques centrales à infléchir brusquement leur politique.

LE BAROMÈTRE INFLATIONNISTE PRIVILÉGIÉ DE JEROME POWELL EST TOUJOURS AUSSI RÉCALCITRANT

Chez nos voisins du Sud, Jerome Powell, président de la Fed, précise que le baromètre de l’inflation qu’il surveille le plus attentivement est celui des services essentiels des dépenses de consommation des ménages (sauf les services d’énergie), en excluant le logement. Ce baromètre sert de quasi-indicateur pour la progression sous‑jacente de l’inflation du secteur des services, puisque d’autres baromètres comme l’inflation de logement pourraient affaiblir en décalage les baromètres fondés sur le marché.

Ce baromètre a gagné 3,8 % sur un mois en données désaisonnalisées et en rythme annualisé en février. Comme l’indique le graphique 4, ce chiffre est relativement récalcitrant aux alentours de cette moyenne depuis les dernières années. Il n’indique pas encore de progrès suffisants dans le ralentissement pour atteindre la cible de 2 % de la Fed dans l’inflation des dépenses de consommation des ménages.

Si le chiffre de synthèse des DCM, soit 0,3 % sur un mois, est un peu plus faible que l’IPC de 0,4 %, c’est essentiellement à cause du coefficient de pondération nettement moindre des DCM dans le logement. Le logement a eu beaucoup d’importance dans l’IPC; il a toutefois réduit son poids de moitié dans les DCM par rapport à l’IPC, qui a rogné 0,1 % sur un mois sur les DCM. La concordance de toutes les autres différences dans l’IPC et dans les DCM a donné lieu à d’autres facteurs négligeables.

À mon avis, les données fondamentales sur les DCM ne devraient pas avoir pour effet de modifier les attentes vis‑à‑vis d’une autre hausse de 25 points de base de la Fed en mai. On publiera les données sur les salaires vendredi prochain et on mènera un autre cycle de résultats sur l’inflation. Dans l’intervalle, les basculements dans le positionnement d’aujourd’hui ne sont qu’un bruissement des marchés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.