- La croissance du marché de l’emploi est toujours aussi explosive.

- La croissance des salaires s’est apaisée; or, la tendance reste vigoureuse.

- La flambée de l’IPC de base avant les Fêtes et la vigueur de l’emploi augmentent les perspectives de hausse des taux de la BdC…

- ... en attendant le prochain rapport sur l’IPC et les enquêtes statistiques de la BdC.

- Vigueur de l’emploi, productivité moribonde et incertitude sur les raisons

- Pourquoi la croissance tendancielle de l’emploi s’accélère‑t‑elle malgré la hausse des rendements obligataires sur des durées de 12 à 24 mois?

- Emplois au Canada en milliers sur un mois // taux de chômage en %, décembre 2022, en données désaisonnalisées :

- Données réelles : 104/5,0

- Scotia : 15,0/5,0

- Consensus : 5,0/5,2

- Auparavant : 10,1/5,1

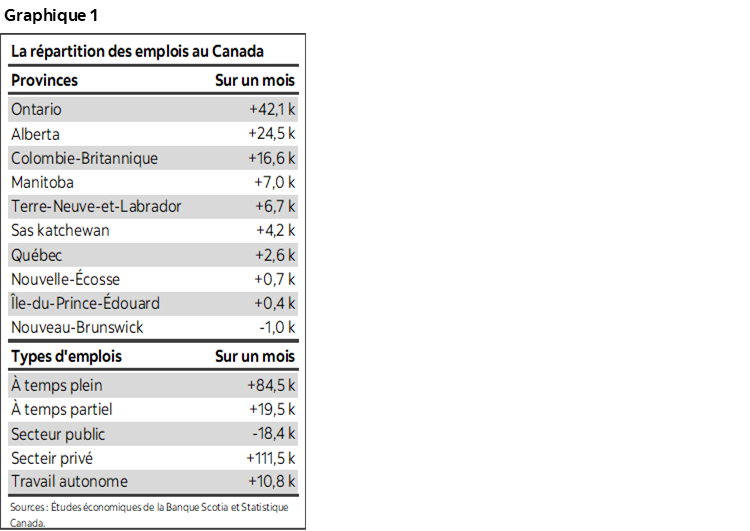

Vive le Canada! Que pourrait‑il y avoir de mieux que la 20e médaille d’or remportée hier soir par l’équipe de hockey junior du Canada? Un rapport exceptionnel sur le marché de l’emploi! Le graphique 1 et le tableau ci‑dessus donnent les détails. Il va de soi que ce gain fait exploser les compteurs et qu’il est statistiquement très important, puisque l’intervalle de confiance de 95 % dans les chiffres de cette enquête sur la croissance de l’emploi est de l’ordre de +/-57 000. C’est 100 000 de plus que le consensus, ce qui est légèrement inférieur à mes propres pronostics et ce qu’on ne peut pas interpréter comme un bruissement statistique.

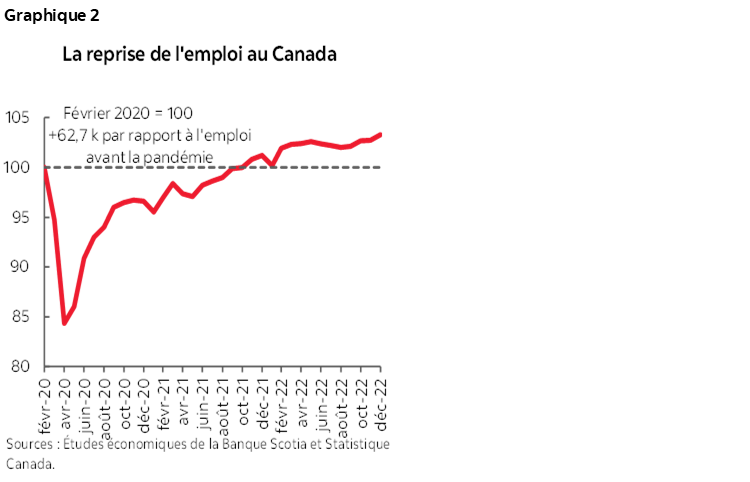

Cette tendance est encore plus impressionnante. Le Canada comptabilise aujourd’hui 627 000 emplois de plus qu’avant la pandémie (graphique 2). 222 000 de ces emplois ont été créés dans le quatrième trimestre de 2022. Le dénombrement de la population active masque la performance moribonde de la productivité de la main‑d’œuvre, ce qui représente le tribut de cette croissance explosive. Nous en reparlerons plus loin, en expliquant les raisons de cette anémie.

LES INCIDENCES POUR LA BANQUE DU CANADA

Par contre, l’ennui, c’est qu’il est encore plus probable que la Banque du Canada hausse à nouveau ses taux le 25 janvier, ce qui concorde avec le parti pris que j’ai exprimé depuis les communiqués de la BdC en décembre, notamment le jour de la déclaration (veuillez cliquer sur ce lien) et les communiqués qui ont suivi dans la foulée du rapport sur l’inflation du 21 décembre (veuillez cliquer sur ce lien). Le gouverneur Tiff Macklem et la sous‑gouverneure Sharon Kozicki ont à maintes reprises précisé, dans leur cycle de communiqués de décembre, qu’ils étaient favorables au maintien ou à la hausse des taux en janvier et que tout dépendrait des données publiées avant leur réunion.

Voilà pourquoi la flambée de l’IPC de base, suivie de l’explosion de l’emploi, milite en faveur d’une nouvelle hausse des taux. Ceci dit, avant de confirmer un pronostic, je souhaiterais toujours prendre connaissance des chiffres sur l’inflation selon l’IPC dans deux semaines, ainsi que des enquêtes de la BdC, dont les baromètres des salaires et les attentes inflationnistes de la veille. La comparution de Tiff Macklem devant le comité la semaine prochaine pourrait constituer un risque, qui est toutefois faible.

LA RÉACTION DES MARCHÉS

La réaction des marchés a été contrastée à cause des doubles incidences des données américaines, selon lesquelles 223 000 emplois non agricoles étaient anticipés dans la foulée de l’ADP, malgré la décélération de la croissance des salaires américains et les révisions à la baisse. Les services d’ISM ont ensuite déçu à 10 h, heure de l’Est. Le dollar canadien s’est donc apprécié, et la paire USD/CAD a perdu environ 1,33 cent. Les rendements obligataires à 2 ans du Canada avaient gagné quelques points de base tout de suite après la publication des chiffres sur l’emploi au Canada, en perdant ensuite 7 points de base environ dans la foulée du rapport de l’ISM, en raison de la remontée de 17 points de base des rendements à 2 ans aux États‑Unis le jour même, alors que le rendement est toujours inférieur au tronçon en amont de la courbe des rendements des bons du Trésor américain. Les swaps indexés sur le taux à un jour (OIS) intègrent désormais une probabilité de l’ordre de 75 % d’une hausse de 25 points de base des taux de la BdC le 25 janvier et d’un taux terminal compris entre 4,5 % et 4,75 %, alors que le taux directeur s’inscrit aujourd’hui à 4,25 %.

LES DÉTAILS METTENT EN LUMIÈRE LA VIGUEUR DES CHIFFRES

L’emploi salarié a crû de 93 000, grâce à une hausse de 11 000 emplois autonomes. Dans l’emploi salarié, toute la progression est attribuable au secteur privé (+112 000), puisque dans le secteur public, l’emploi a dégringolé de 18 000.

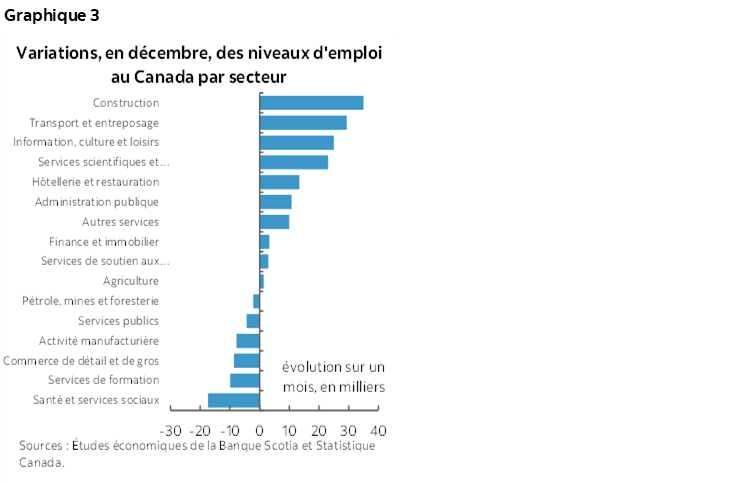

L’ampleur sectorielle a été considérable (graphique 3). Le secteur des biens a gagné 22 000 emplois, et celui des services, 82 000. Dans le secteur des biens, malgré les craintes, c’est au secteur de la construction qu’on doit la plus grande partie de la hausse de l’emploi (+35 000). L’emploi dans le secteur de la construction s’inscrit à un sommet dans les annales, ce qui met probablement en lumière les pressions sur l’offre dans le segment de la construction neuve par rapport à la correction des reventes dans l’autre colonne du bilan. Puisque l’offre est atonique alors que les taux d’immigration montent en flèche, il faut logiquement augmenter le parc de logements, ce qui est toujours une question que les spéculateurs baissiers du logement ignorent totalement. L’immigration et l’amélioration de la balance commerciale, ainsi que la vigueur des marchés de l’emploi permettent difficilement de tabler uniquement sur les inconvénients du marché du logement soulevés dans les discours concurrents.

Dans les services, la hausse de l’emploi a été menée par le transport et l’entreposage (+29 000), par l’information, la culture et les loisirs (+25 000), ainsi que par les services professionnels, scientifiques et techniques, ce qui comprend aussi bien les comptables que les ingénieurs (+23 000). Les gains ont été moindres dans la plupart des autres catégories. En fait, l’emploi a augmenté dans 10 des 16 grands sous‑secteurs. Dans les services seulement, l’emploi a augmenté dans 8 des 11 secteurs.

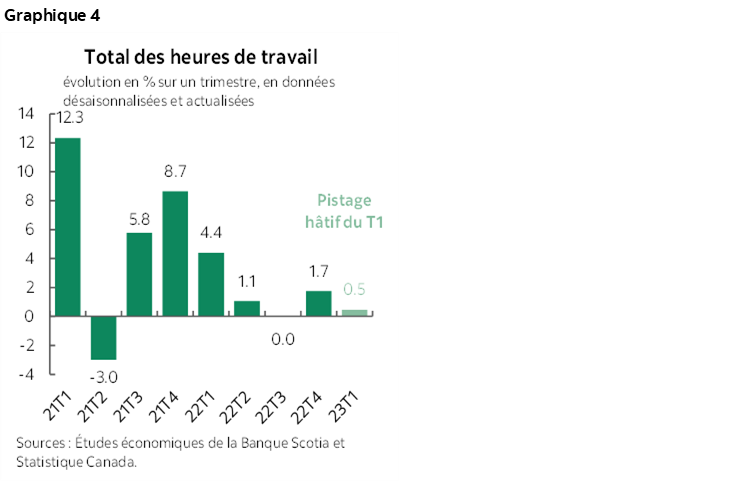

Les heures de travail ont gagné 0,1 % sur un mois en données désaisonnalisées, pour enchaîner un troisième gain de suite. Elles ont augmenté de 1,7 % sur un trimestre en données désaisonnalisées et en rythme annualisé au quatrième trimestre, et la fin du trimestre par rapport à l’ensemble de ce trimestre donne un acquis de la croissance de 0,5 % des heures de travail pour le T1 de 2023, avant même de commencer à prendre connaissance des données du T1 (graphique 4). Dans l’ensemble, puisque le PIB est une identité qui s’entend des heures de travail multipliées par la productivité de la main‑d’œuvre (qui s’entend elle‑même du PIB réel par heure de travail), ces gains restent favorables à la continuité de la croissance du PIB, essentiellement selon les estimations de la croissance potentielle. Autrement dit, jusqu’à maintenant et dans la foulée d’une croissance mondialement exceptionnelle entre le T3 de 2021 et le T3 de 2022, l’économie canadienne n’a accompli aucun progrès dans la création d’une certaine marge désinflationniste.

Le taux de chômage a plongé à 5 % contre 5,1 %, ce qui est moindre que l’estimation consensuelle de 5,2 %, mais ce qui correspond à mon estimation. J’avoue que la croissance de l’emploi a été nettement supérieure à ce que j’avais prédit. Il faut quand même se réjouir de ces petites victoires.

L’Ontario, l’Alberta et la Colombie‑Britannique ont été les meneurs. En Ontario, il s’est créé 42 000 emplois de plus, tous à temps plein. L’Alberta a engrangé 25 000 emplois de plus, tous à plein temps eux aussi (41 000). La Colombie‑Britannique s’est enrichie de 17 000 emplois, mais tous à temps partiel (+25 000).

Les plus jeunes comme les plus vieux travailleurs ont été les grands gagnants. Chez les jeunes, le marché a gagné 69 000 emplois, essentiellement à temps plein (54 000). Les hommes de plus de 25 ans ont gagné 23 000 emplois, et les femmes de plus de 25 ans, 12 000. Les travailleurs de plus de 55 ans ont gagné 31 000 emplois.

Statistique Canada signale que les maladies ont continué de peser sur la participation de la population active : 8,1 % des travailleurs ont dû s’absenter à cause de maladies ou de blessures, et il faut en imputer le blâme à tous les virus en circulation. Même mon ménage, qui a par miracle échappé aux premières vagues, a été cloué au lit en décembre. Statistique Canada a noté que la norme prépandémique pour décembre est de l’ordre de 6,9 %. Il s’agit d’une pénurie significative de travailleurs, et nous devons être attentifs aux risques à cet égard en 2023, puisque la révocation de la politique « zéro COVID » en Chine pourrait donner lieu à un effet d’entraînement sur les cas de COVID‑19 dans le monde.

ATTENTION AU RALENTISSEMENT DE LA CROISSANCE DES SALAIRES

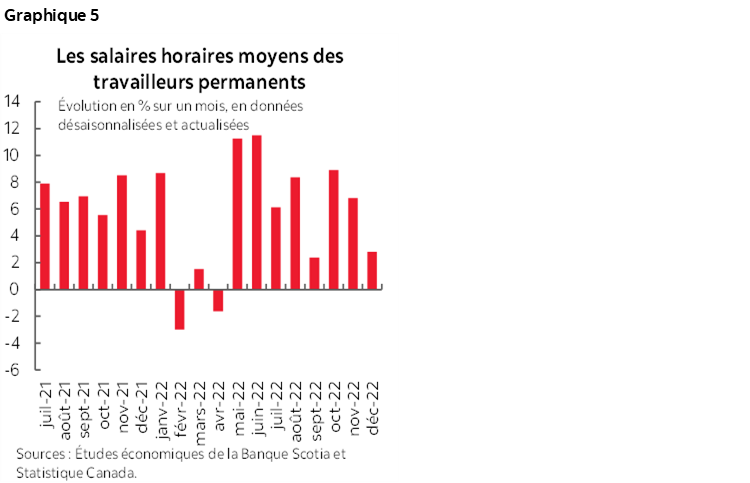

La croissance des salaires s’est modérée à 2,8 % sur un mois en données désaisonnalisées et en rythme annualisé en décembre. Son rythme de croissance s’était établi à 6,8 % le mois précédent. Nous avons été témoins d’autres périodes où la croissance des salaires était aussi moindre, par exemple en septembre, avec une progression comparable. Toujours est‑il que la tendance est très vigoureuse, comme l’indique le graphique 5. La croissance mensuelle moyenne désaisonnalisée et annualisée dans la moyenne des salaires horaires des travailleurs permanents s’est établie à 7,3 % dans la période comprise entre mai et décembre.

Il faut aussi prendre connaissance des chiffres dans les conventions salariales contractuelles (graphique 6). Ces données proviennent d’une source distincte décalée (octobre) de Statistique Canada; or, le gain moyen des salaires comptabilisé dans la première année d’un contrat moyen de trois ans s’est hissé à 4,3 %, ce qui donne un gain moyen de 3,9 % sur trois ans. À 4 % par an, le taux de croissance des salaires est donc le plus élevé depuis très longtemps et continue de s’accélérer. Cette hausse pourrait continuer d’être soumise à des pressions haussières compte tenu des mouvements des syndicats de travailleurs et des développements dans le secteur public. Dans ce dernier secteur, il faudra être attentif à l’appel déposé devant un tribunal ontarien sur la décision rendue pour imposer une hausse de 1 % dans la convention salariale, ce qui pourrait éventuellement avoir d’autres incidences sur la rétroactivité des paiements.

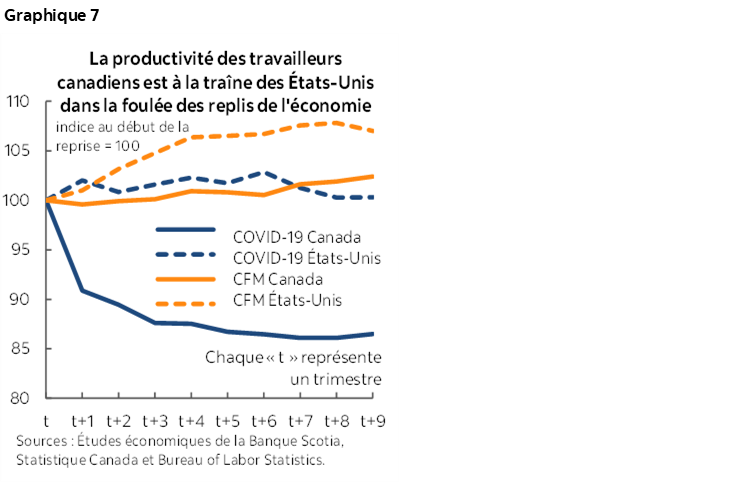

L’autre élément sur lequel je ne cesse d’insister est la médiocrité de la productivité du travail au Canada; elle est absolument lamentable. Sauf nos lecteurs et moi bien sûr, quelqu’un se tourne les pouces! Veuillez consulter le graphique 7. Le PIB réel par heure de travail s’était effondré encore plus durant la pandémie que dans la foulée de la crise financière mondiale, et encore plus qu’aux États‑Unis.

Dans l’ensemble, la croissance des salaires et l’improductivité ne sont guère flatteuses pour le travailleur canadien moyen. Les statistiques nous apprennent qu’ils sont mieux payés pour produire moins, ce qui ne mène pas vraiment à la prospérité. Ces chiffres sont inflationnistes dans les deux tableaux et devraient préoccuper les décideurs du pays, les employeurs du secteur privé, ceux qui s’intéressent à la compétitivité du Canada et, en définitive, les travailleurs eux‑mêmes.

Les raisons de cette évolution ne sont pas claires, du moins à mes yeux. Il est question ad nauseam, depuis bien des années, des facteurs et des difficultés de la productivité du Canada, ce qui suscite depuis longtemps l’incertitude et la discorde. Il se peut que les programmes d’aide à l’emploi aient été trop généreux au début; or, il s’agit maintenant d’un argument qui n’est plus d’actualité. On pourrait aussi faire valoir qu’elle serait imputable à la thésaurisation, par les employeurs, de la main-d'œuvre dans un contexte où la croissance de la population active se ralentit ou à la nécessité d’embaucher plus de travailleurs pour compenser l’effet des premiers programmes d’aide à l’emploi, qui ont empêché le marché de s’adapter à l’évolution des circonstances. Enfin, à l’heure où la croissance démographique se relève, le regain de l’immigration est absorbé plus rapidement que le rythme initial de l’augmentation de la production : la productivité aura beau se rattraper, son augmentation n’expliquera pas l’essentiel de tous les résultats techniques pendant la pandémie en raison du récent relèvement de l’immigration. Il se peut aussi que les entreprises aient moins investi pour différentes raisons, dont la moindre n’est pas la forte incertitude, ainsi que la performance statistique de longue date du stock de dépenses en immobilisations par rapport au PIB au Canada comparativement aux États‑Unis et à d’autres indicateurs comme les dépenses consacrées à la recherche‑développement et les taux d’adoption des technologies. On pourrait encore faire valoir qu’à l’heure où les chaînes logistiques reprennent du mieux et que les entreprises hésitent à engager des frais fixes dans cet environnement, il se pourrait qu’elles expriment une préférence pour la main-d’œuvre plutôt que pour le capital, ce qui — en raison des facteurs qui portent l’offre — pourrait continuer d’en faire un environnement très différent pour le marché du travail par rapport aux précédents cycles de durcissement.

L'INEVITABLE S'EST DEJA PRODUIT

Quels que soient les facteurs en cause, le marché canadien de l’emploi est déchaîné. Il y aura bien ceux qui prônent la prudence en avertissant que la prochaine tuile à s’abattre ne saurait attendre à cause des effets de décalage du durcissement de la politique monétaire. Dans une certaine mesure, ils ont probablement raison, puisque les taux n’ont commencé à augmenter qu’en mars.

Ceci dit, nous avons comptabilisé entre 15 et 24 mois de hausses dans les rendements des obligations du gouvernement du Canada à 2 et à 5 ans, qui n’ont pas attendu que la BdC commence enfin à hausser les taux, puisqu’ils avaient anticipé ce risque en prévision de la lenteur des banques centrales dans le lancement de leur intervention. Pourquoi le marché de l’emploi n’est‑il pas déjà en train de se calmer? De ce point de vue, il est encore plus énigmatique de constater que la croissance de l’emploi s’accélère, grâce à la création de 222 000 postes au dernier trimestre de 2022, ce qui est phénoménal. Du moins jusqu’à maintenant, on ne peut pas vraiment dire qu’une récession est à nos portes. Effectivement, la tuile s’est peut‑être effectivement déjà abattue et le vent tourne peut‑être en faveur de facteurs du marché du travail différents aujourd’hui par rapport à ce qu’il était auparavant, si on s’en remet à la notion traditionnelle voulant que la hausse des taux vienne tout anéantir.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.