- La BdC a haussé les taux de 50 points de base, ce qui est moindre qu’attendu.

- Or, elle prévoit de nouvelles hausses, en évoquant l’optionnalité du rythme.

- Elle s’attend essentiellement à une récession mondiale.

- Si elle est sans doute judicieuse, la décision d’aujourd’hui va à l’encontre du pronostic livré par le gouverneur Macklem avant la réunion et a peut-être prématurément détendu la conjoncture financière.

- Taux à un jour de la Banque du Canada

- Données réelles : 3,75 %

- Scotia : 4 %

- Consensus : 4 %

- Anticipation : 4 %

- Auparavant : 3,25 %

La Banque du Canada a haussé de 50 points de base son taux directeur, ce qui est moindre qu’attendu, en annonçant que d’autres hausses de taux étaient en gestation. Elle a de nouveau ouvert la porte au ralentissement du rythme des hausses en prévision de la prochaine réunion : il y aura une hausse de 25 ou de 50 points de base. Elle s’est toutefois défendue de mettre les taux en pause.

Ainsi, la courbe des taux canadiens s’est envolée comme jamais : les rendements à 2 ans ont plongé de 24 points de base, les rendements à 5 ans ont perdu 18 points de base et les rendements à 10 ans ont cédé 19 points de base. Les contrecoups de la hausse ont même fait chuter de 12 points de base, le jour même, les taux d’intérêt à très long terme. Il se peut qu’on doive repositionner le surciblage, un peu comme lorsque le vent décide de souffler sur une petite embarcation à voile et que tout le monde plonge de l’autre côté. Le dollar CA s’est d’abord dévalorisé de 0,5 % par rapport au dollar US; or, il a repris le terrain perdu pendant les communications en raison de la léthargie généralisée du dollar US, de sorte que le dollar CA a fait moins bien par rapport à presque toutes les autres grandes paires de devises dans la foulée des communications. Désormais, si la Fed ne prend personne de court et qu’elle continue de durcir le ton, le dollar CA pourrait redevenir vulnérable à la baisse par rapport au dollar US.

MACKLEM, LE NOUVEAU PETIT AMI PEU FIABLE

Je reviendrai dans un moment sur les raisons pour lesquelles la BdC a pris cette décision aujourd’hui et sur les raisons pour lesquelles c’était peut-être ce qu’il fallait faire; or, pour ce qui est d’expliquer la surprise des tiers marchés cette année, l’ennui dans ce cas concerne le pronostic livré avant la réunion par la Banque du Canada et les affirmations selon lesquelles le gouverneur Macklem affirme ne jamais avoir fait ces déclarations. Cette affirmation se vérifie à deux points de vue.

Premièrement, le 14 octobre 2022, Tiff Macklem a déclaré, à la fin des réunions du FMI, qu’il était d’accord pour dire que le sous-durcissement constituait le plus grand risque. Il n’a donc pas seulement sous-durci le discours par rapport aux attentes, mais il a aussi paru changer de discours et revenir sur les risques du sous-durcissement et du surdurcissement. Voici ce qu’il a déclaré pendant la conférence de presse :

« Nous tâchons d’équilibrer les risques de part et d’autre. Nous ne voulons pas sous-durcir les taux parce que les Canadiens devront continuer d’affronter la flambée de l’inflation. Nous savons aussi parfaitement que l’économie se ralentira plus qu’il le faut et nous sous-ciblons l’inflation, ce que nous ne voulons pas faire non plus. »

Deuxièmement, et dans la même journée, Tiff Macklem a fait savoir que la BdC surveille très attentivement le dollar US, parce que son évolution pourrait vouloir dire pour la BdC qu’« il y a plus de travail à faire sur les taux d’intérêt ». Juste auparavant, Tiff Macklem a déclaré ce qui suit le 6 octobre (les mots reproduits en caractères italiques l’ont été par l’auteur) :

« Je ne vais pas m’avancer sur le dollar CA. Normalement, quand nous haussons les taux d’intérêt, le dollar canadien s’apprécie. Cette appréciation fait une partie du travail pour nous. Ce n’est pas ce qui se produit cette fois. Autrement dit, en données constantes, il y aura plus de travail à faire sur les taux d’intérêt. Nous allons tenir compte de ces mouvements dans les taux de change à terme du point de vue de ce qu’il faut faire pour les taux d’intérêt. »

Dans le discours des banques centrales, il s’agit d’un pronostic plutôt explicite pour dire qu’il fallait s’attendre aujourd’hui à plus qu’à moins. D’autres gouverneurs de banques centrales comme Philip Lowe de la RBA et Haruhiko Kuroda de la BoJ sont plus attentifs et circonspects quand ils commentent leur monnaie, en faisant observer qu’ils les surveillent, et en considérant que les effets de répercussion sont probablement temporaires. Dans son commentaire, Tiff Macklem a expressément adopté une approche différente, qui a été plutôt explicite lorsqu’il a affirmé qu’il hausserait davantage les taux en raison de la léthargie du dollar CA, ce qu’il n’a toutefois pas fait. La BdC suppose peut-être que la monnaie est appelée à sombrer dans la léthargie pour mieux guider les nouvelles hausses de taux au lieu d’en décréter une plus importante aujourd’hui; or, la journée d’aujourd’hui n’aide certes pas à faire valoir que la BdC est vraiment très embêtée par le dollar CA. Les marchés pourraient pousser la BdC dans ses derniers retranchements.

Pourquoi ne pas intervenir plus dans l’évolution de la monnaie maintenant? C’est peut-être parce que les inquiétudes de la BdC à propos du dollar CA se sont en quelque sorte apaisées dans la dernière semaine, puisque cette monnaie s’est appréciée de quelques cents grâce à la léthargie généralisée du dollar US, ce qui est peut-être en soi un vœu pieux que la Fed change son fusil d’épaule; or, si elle le fait, nous nous retrouverons aux prises avec le problème de l’œuf et de la poule. Le dollar CA s’est apprécié en partie en raison des vastes mouvements du dollar US, mais aussi parce que les marchés s’attendaient à ce que Tiff Macklem en fasse plus aujourd’hui, en répondant au moins aux attentes pour ce que la Fed est appelée à faire la semaine prochaine.

Toujours sur cette question, quand on lui a demandé de parler du périmètre dans lequel la BdC pourrait diverger de la Fed, Tiff Macklem a déclaré ce qui suit :

« Je vais laisser la Fed prendre ses propres décisions et nous allons prendre les nôtres. La Fed se consacrera à son mandat intérieur et nous nous consacrerons au nôtre. Selon l’une des valeurs de l’indépendance des politiques monétaires et d’un taux de change souple, nous pouvons mener la politique monétaire dans l’intérêt des Canadiens. »

C’est peut-être absolument vrai, dans une certaine mesure. Or, dans ses inquiétudes à propos du dollar CA en prévision de la journée d’aujourd’hui, Tiff Macklem a de toute évidence implicitement tenu compte du parcours probable de la Fed. En fait, on pourrait dire qu’il s’agit d’un signal télégraphiant directement que la BdC était prête à suivre ce parcours, au moins à court terme et à cause de l’évolution de la monnaie. Aujourd’hui, Tiff Macklem a plutôt opté pour la divergence des politiques par rapport à la Fed, ce qui pèsera probablement sur le dollar canadien — en données constantes — et ce qui continuera de comporter un risque de hausse pour l’inflation.

Quand on lui a demandé d’expliquer s’il avait changé d’avis pour penser que la dépréciation du dollar CA embraserait l’inflation et que la BdC devait faire davantage sur les taux, la première sous-gouverneure, Carolyn Rogers, a fait savoir que « notre politique monétaire-cadre suppose que le dollar flotte sur le marché. Nous avons constaté un écart dans le modèle entre les mouvements du dollar CA et le pétrole. La prévision que nous déposons aujourd’hui tient compte de l’avis qui veut que la léthargie du dollar CA se répercute sur l’inflation des prix à l’importation et les fasse augmenter ». Voilà qui est très bien. Or, vous avez dit ceci à propos de la monnaie avant la réunion et vous avez fait cela. Pourquoi? Aucune réponse.

Cette habitude erratique de prendre les marchés de court par de brusques voltefaces s’inscrit dans la tendance de la BdC, qui a promis de ne pas hausser les taux pendant des années, ce qui a eu pour effet d’attirer les emprunteurs hypothécaires tout en surestimant ses capacités à livrer des pronostics et à prévoir l’inflation. Elle n’a pas tenu compte des nombreux signes du risque inflationniste en 2021 et a ainsi pris tout le monde de court cette année. Dans son discours de décembre 2021, Tiff Macklem a clairement durci le ton et exprimé les attentes anticipées pour une hausse de taux en janvier, avant d’y renoncer. Puis, la BdC a paniqué en haussant les taux de 100 points de base en juillet, puis encore plus que prévu, pour soudainement constater qu’elle accusait un net retard dans la lutte contre l’inflation. Nous faisons état ci-dessus de ce qui a précédé la décision d’aujourd’hui, qui a à nouveau pris de court les marchés par rapport aux formes l’orientation prévisionnelle. La BdC doit à mon avis être plus attentive dans ses communications.

Il s’agit d’une question sérieuse, puisqu’elle porte sur la fiabilité de l’orientation de la BdC et de l’utilisation qu’elle en fait pour définir les prochaines étapes. S’il faut exprimer des prévisions à terme de plus longue durée en prévision d’une crise qui pointe à l’horizon, par exemple une récession, les emprunteurs comme les marchés doivent être extrêmement circonspects et se dire que si on les a trompés une fois, ils en sont peut-être responsables et que si on les a trompés deux fois (ou trois fois, entre autres), c’est la BdC qui en est responsable.

LE PRONOSTIC À TERME DE LA BDC

Ceci dit, il faut s’en remettre avec des réserves extrêmes à ce qui s’est dit à propos du parcours projeté des taux. Allons-y quand même.

La BdC continue d’annoncer que « le taux directeur doi[t] encore augmenter ».

Elle impose encore plus de conditions statistiques à propos des prochaines hausses en affirmant désormais que « [l]es futures hausses de taux seront influencées par nos évaluations : de l’efficacité du resserrement de la politique monétaire pour ralentir la demande, de la résolution des problèmes d’approvisionnement, et de la réaction de l’inflation et des attentes d’inflation aux hausses de taux ».

Par conséquent, la BdC est plus tributaire des données à la marge. C’était donc probablement ce qui devait se produire dans les deux ou trois réunions suivantes, y compris celle d’aujourd’hui, puisqu’à l’approche du jour du taux terminal probable, les hausses seront moindres qu’attendu et le relèvement de la conditionnalité statistique correspond relativement à un discours conciliant selon les deux points de vue.

En outre, Tiff Macklem a ouvert la porte à un autre éventuel repli dans le rythme des hausses à la réunion de décembre. Lorsqu’on lui a demandé s’il s’agit d’une volteface de la Banque du Canada, qui mettra fin aux mégahausses de taux et si nous allions reprendre les hausses d’un quart de point plus traditionnelles, voici ce qu’il a répondu :

« 100, puis 75, et aujourd’hui 50 points. Nous avons annoncé très clairement que les taux allaient augmenter encore. Autrement dit, il pourrait y avoir une autre mégahausse ou des hausses plus normales de 25 points. Tout dépendra des effets de l’augmentation des taux d’intérêt sur la demande. »

Ainsi, nous passerons les prochaines semaines, jusqu’à la décision du 7 décembre, dans laquelle seule la déclaration sera publiée, en donnant beaucoup d’importance au prochain rapport sur l’IPC le 16 novembre, surtout les indicateurs fondamentaux, les deux prochains rapports sur l’emploi, dont celui de vendredi prochain, le rapport sur le PIB du T3 du 29 novembre, les autres statistiques du marché intérieur, de même que les réactions de la Réserve fédérale américaine et des marchés dans l’intervalle. En raison de cette forte dépendance statistique, il est très prématuré de porter un jugement sur le résultat à ce stade.

Quand on lui a demandé si le signal lancé aujourd’hui veut qu’une pause de la politique monétaire ou un saut dans le parcours toujours haussier soit envisageable dans la prochaine décision ou si la BdC priorise uniquement le rythme et l’envergure des hausses de taux, voici ce que Tiff Macklem a déclaré :

« Je penche plus pour la deuxième partie. Nous avons fait clairement savoir que les taux devront continuer d’augmenter. Nous déterminerons le rythme d’après l’évolution à terme. »

POURQUOI S’EST-IL CONTENTÉ D’UNE MOINDRE HAUSSE?

Ce n’est pas qu’il n’y ait pas de bonne raison de se contenter d’une moindre hausse de taux compte tenu de la sérieuse mise en garde sur le lien avec la monnaie. Je crois que c’est effectivement logique à cette étape, et il faut donc le féliciter d’avoir été un brin plus prudent. Nous sommes plus préoccupés par l’outil de pronostic prévisionnel de la BdC, qui n’est pas fiable, et nous nous demandons si cet outil peut être plus utile éventuellement en cas de besoin.

Lorsqu’on lui a demandé pourquoi il s’était contenté d’une moindre hausse de taux aujourd’hui et en prévision de la prochaine réunion, voici ce que Tiff Macklem a déclaré :

« Il s’agit d’une autre étape plus importante que la normale. L’inflation est forte et généralisée, nous restons en territoire de demande excédentaire, l’économie se ralentit, mais c’est nécessaire, les attentes inflationnistes à court terme sont fortes, et les répercussions pourraient se mêler aux attentes à plus long terme et s’inscrire dans la durée. Nous pensons que nous devons franchir un pas plus important que la normale pour ces raisons. Nous constatons aussi que l’économie se ralentit et nous avons révisé nos prévisions de croissance pour les ramener à un niveau nettement inférieur à la tendance afin de donner à l’offre l’occasion de reprendre le terrain perdu. Pour ce qui est de la hausse de 50 points de base plutôt que 75, avant cette réunion, les taux d’intérêt avaient été déjà considérablement haussés, et aujourd’hui, les signes sont clairs que l’économie se ralentit; nous avons jugé qu’il fallait se contenter non pas d’une très grande étape, mais plutôt d’une grande étape, et nous jugeons toujours qu’il faut continuer de hausser les taux. »

Tiff Macklem a aussi paru plus prudent à propos des effets décalés :

« Nous surveillerons attentivement les effets de la hausse des taux sur l’économie et sur les dépenses. Nous entrevoyons déjà des signes évidents que les hausses de taux que nous avons décrétées ont un impact sur l’économie. Il faudra du temps pour que les hausses de taux s’étendent à toute l’économie et nous surveillerons ces répercussions d’après l’inflation. Ce ne sont pas des questions que nos modèles sont en mesure de traiter. »

En fait, s’il a précisé que les modèles sont parfois utiles, il a passé beaucoup de temps à en nier l’utilité par les temps qui courent. Au niveau de la haute direction de la Banque, cette mise en garde contre la surdépendance vis‑à‑vis des modèles est extrêmement judicieuse.

En outre, lorsqu’on lui a demandé si les inquiétudes relatives à la stabilité financière ou les liquidités des marchés financiers ont une portée sur la décision de la BdC de se contenter aujourd’hui d’une hausse de 50 points de base, la première sous‑gouverneure, Carolyn Rogers, l’a confirmé en déclarant : « Nous constatons que la conjoncture financière se durcit considérablement. Le moment est venu pour les banques centrales et les acteurs du marché d’être vigilants. » Ce qui est tout à fait vrai : les accidents sont généralement tapis dans l’ombre à cette étape dans un cycle de durcissement…

PRÉVISIONS

Pour l’économie mondiale, la BdC prévoit essentiellement une récession planétaire. Selon les projections, le PIB mondial est appelé à croître de 1,5 % à peine en 2023 pour s’accélérer un peu à 2,5 % en 2024. L’économie mondiale est tétanisée, et elle sera marquée par une conjoncture récessionniste dans différents secteurs.

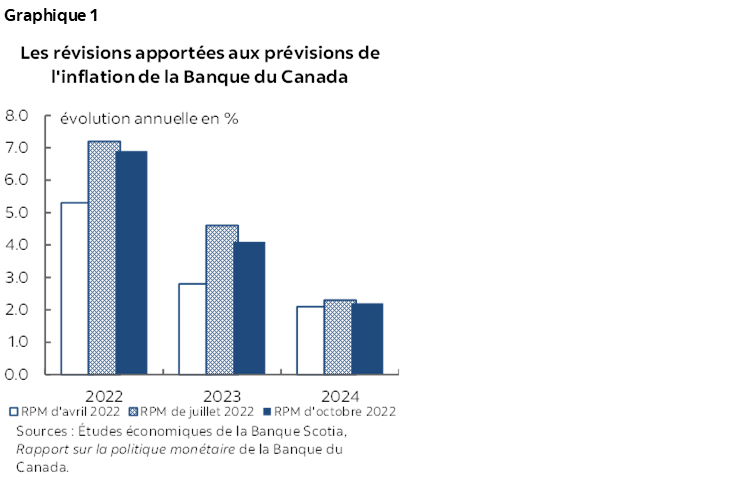

Les prévisions de la BdC sur l’inflation canadienne ont été abaissées un peu (graphique 1); or, elles sont toujours aussi élevées sur l’horizon prévisionnel : l’inflation de 2022 baisse à 6,9 % contre 7,2 % sur un an, elle perd un demi-point en 2023 à 4,1 % et elle change un peu en 2024 à 2,2 % contre 2,3 %. La BdC nous dit donc qu’il faudra attendre 2024 pour que l’inflation revienne sur sa cible de 2 %, en se rappelant ses résultats antérieurs dans la prévision de l’inflation…

Les prévisions de croissance ont elles aussi été abaissées comme l’indique le graphique 2.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.