- La BdC a haussé ses taux de 75 points de base, comme prévu.

- Elle a continué de télégraphier de nouvelles hausses de taux.

- Pris de court, les marchés obligataires misaient sur une détente, qui ne s’est pas produite.

- Il faut s’attendre à une nouvelle hausse de +50 points de base en octobre, dans une nouvelle vague d’information.

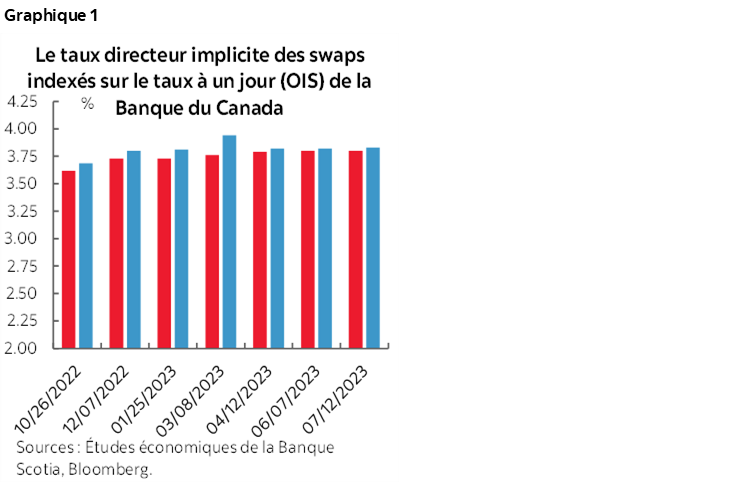

La Banque du Canada a largement répondu à mes attentes. Les marchés ont encaissé le coup du discours, dont le ton s’est légèrement durci : certains s’étaient positionnés pour un tour de vis plus conciliant. Il n’en a rien été, et le rendement des obligations du Canada à 2 ans a reculé d’environ 4 points de base, alors que le rendement à 5 ans a gagné environ 4 points de base. Dans la foulée, la paire USD/CAD n’a guère bougé. Le graphique 1 fait état d’une légère hausse des cours avant (en rouge) et après la déclaration.

Disons d’abord que la BdC a haussé son taux à un jour de 75 points de base à 3,25 %, ce qui porte à 300 points de base, depuis mars, les hausses cumulatives de taux. Cette fois, les marchés ont intégré toute la hausse, malgré le risque d’un écart en plus ou en moins.

Dans son discours, très clair, la BdC est restée fidèle à sa ligne de conduite :

« Compte tenu des perspectives d’inflation, le Conseil de direction juge encore que le taux directeur va devoir augmenter davantage. »

L’aspect statistique de cette ligne de conduite était comparable aux déclarations précédentes :

« À mesure que les effets du resserrement de la politique monétaire deviendront plus évidents dans l’économie, la Banque évaluera jusqu’où il faudra encore relever les taux d’intérêt pour ramener l’inflation à la cible. »

Certains détails ont aussi empêché la Banque d’adopter une position plus conciliante, ce dont elle s’est abstenue. Par exemple, le Conseil de direction voit plus loin que la légère décélération de l’inflation de synthèse, et son attention reste rivée sur l’embrasement généralisé de l’inflation fondamentale, en se disant toujours aussi inquiet des attentes inflationnistes désarrimées :

« Cela dit, abstraction faite de l’essence, l’inflation s’est accrue et les données indiquent que les pressions sur les prix se sont généralisées davantage, particulièrement du côté des services. Les mesures de l’inflation fondamentale de la Banque ont continué d’augmenter pour s’établir entre 5 et 5,5 % en juillet. Des enquêtes indiquent que les attentes d’inflation à court terme restent élevées. Et plus elles le resteront, plus la forte inflation risque de s’enraciner. »

Le Conseil de direction a aussi écarté le fait que la croissance du PIB pour le T2 a été un peu moins solide que ce qu’il avait prévu dans le Rapport sur la politique monétaire (RPM) de juillet, ce qu’elle a fait en insistant sur les détails de l’économie intérieure :

« Bien que ce chiffre soit quelque peu inférieur à celui qu’avait projeté la Banque, les indicateurs de la demande intérieure ont été très forts : la consommation a progressé d’environ 9,5 % et les investissements des entreprises, de près de 12 %. »

Je tiens également à préciser que les plans de délestage du bilan restent pour l’instant en mode de pilotage automatique. Personne ne s’attendait sérieusement à un changement aujourd’hui, et je ne pense pas que la Banque se délestera complètement des obligations du GdC échues pour bientôt, ne serait‑ce que pour s’adapter aux impératifs des émissions.

Dans l’ensemble, cette laconique déclaration permet de gagner du temps dans une réévaluation plus complète de la situation le 26 octobre. Nous nous attendons alors à une nouvelle hausse de 50 points de base à 3,75 % et d’ici là, l’information nouvelle pourrait mieux éclairer le parti que prendra probablement la BdC, qui déposera alors un RPM complet, ainsi que de nouvelles prévisions, qui s’enchaîneront, le 17 octobre, avec les résultats des enquêtes du T3 sur l’opinion des entreprises et des consommateurs et sur les attentes inflationnistes.

Nous invitons le lecteur à consulter ci‑joint la comparaison des déclarations, même s’il est moins utile de comparer des déclarations sans le RPM comme aujourd’hui et les déclarations plus complètes, fondées sur le RPM, comme celles de juillet. Les grandes lignes de l’allocution de Carolyn Rogers, première sous‑gouverneure, sont publiées à 11 h 25 (HE) et sont suivies d’une conférence de presse à 13 h (HE).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.