- L’Ontario a mené le déclin de l’emploi, de peu d’envergure régionale.

- La septième vague pourrait avoir ravivé les problèmes d’offre et la « récession au féminin » comme il est convenu de l’appeler.

- La BdC est appelée à donner plus d’importance à l’accélération des salaires.

- Emplois au Canada/taux de chômage, en milliers sur un mois//en % et en données désaisonnalisées, juillet 2022 :

- Données réelles : ‑30,6/4,9

- Banque Scotia : 35/5,0

- Consensus : 15/5,0

- Auparavant : ‑43,2/4,9

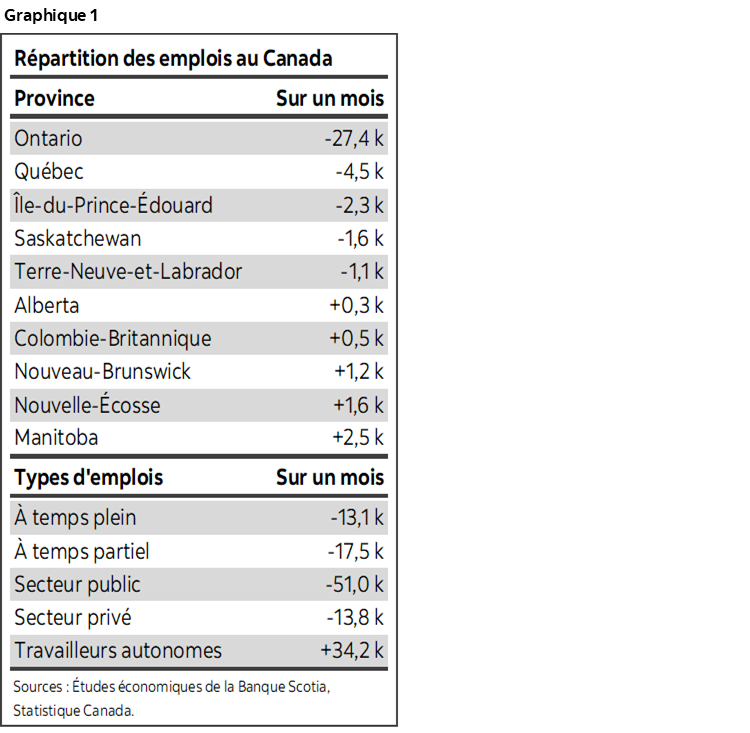

Si l’emploi a déçu, je crois que la Banque du Canada est appelée à être plus attentive aux salaires qui nourrissent les inquiétudes dominantes à propos de l’inflation. Veuillez consulter le tableau de synthèse (graphique 1). L’offre de travailleurs dans la septième vague est sans doute le coupable. Les taux à court terme du Canada ont monté; ils ont toutefois fait mieux que le bond plus important inscrit dans la foulée de la publication des salaires non agricoles aux États‑Unis, alors que le dollar CA s’est légèrement dévalorisé. Ce qui dévalorise sans doute trop les points de vue plus granulaires qui étayent ce rapport.

La baisse de 31 k travailleurs dans le total de l’emploi paraît attribuable à un rapport de l’Ontario. Cette province a accusé une baisse de 27 k travailleurs dans l’emploi, ce qui domine l’ensemble du plongeon national. Ceci dit, le reste du pays n’a pas vraiment éteint l’éclairage, puisque toutes les autres provinces ont comptabilisé des gains ou des pertes modestes. L’effondrement de l’Ontario s’explique par les services (‑46 k), alors que dans le secteur des biens, l’emploi a gagné 19 k travailleurs. Dans le secteur des services en Ontario, la baisse a été généralisée, puisque 8 des 11 secteurs de services ont perdu des emplois.

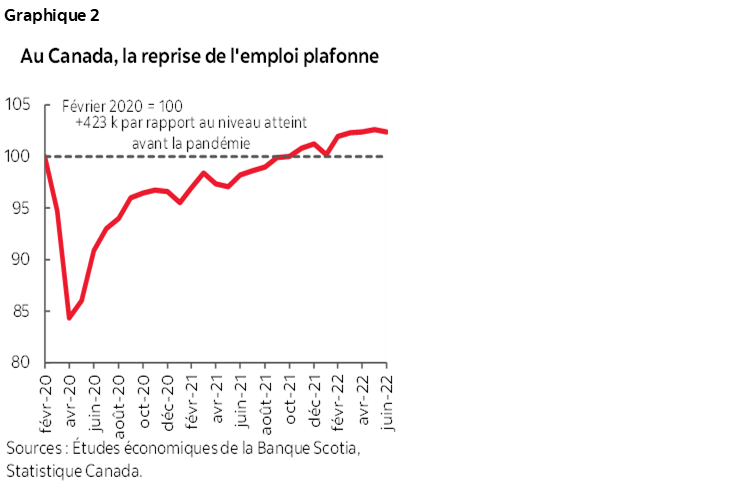

Au Canada, le nombre d’emplois est toujours d’environ 423 k de plus que ce qu’il était avant la pandémie (graphique 2). Il s’agit toujours d’une reprise cumulative de l’emploi plus vigoureuse que celle que connaissent jusqu’à maintenant les États‑Unis.

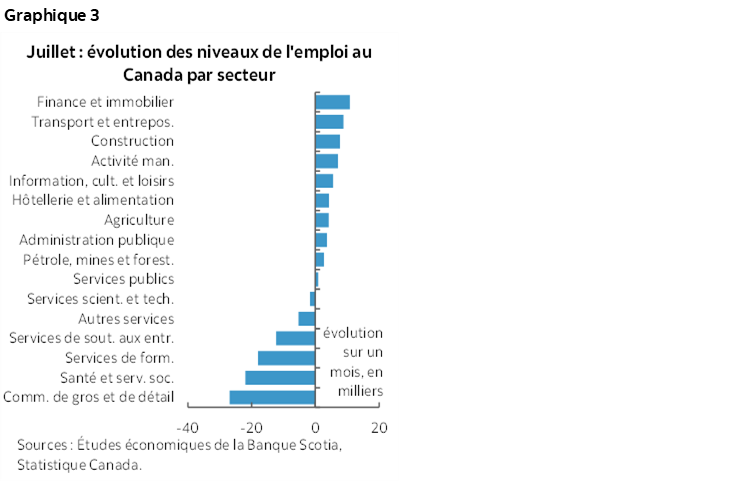

Le Canada a effectivement constaté le rebond, à +34 k, des données « liminaires » sur les travailleurs autonomes. Or, cette fois, la masse salariale s’est effondrée (‑51 k dans le secteur public et ‑14 k dans le secteur privé). L’anémie de l’emploi au Canada a été de grande envergure, menée par une baisse de ‑53 k dans les services à cause du commerce de gros et de détail, de la santé et des services sociaux, de l’éducation, ainsi que des services relatifs aux bâtiments et des autres services de soutien après un bref passage à vide de février à avril (graphique 3).

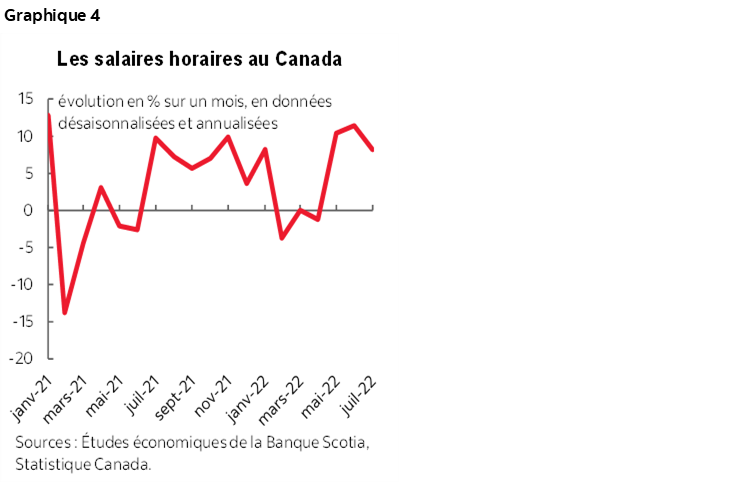

Dans la foulée de l’accélération des taux aux États‑Unis, la BdC insistera probablement davantage sur les salaires, sans toutefois trop s’inquiéter de quelques rapports léthargiques sur l’emploi puisque, qu’elle le veuille ou non, l’objectif de l’exercice est d’apaiser l’inflation. Les salaires ont gagné +8,2 % sur un mois en données désaisonnalisées et en rythme annualisé en juillet, après avoir monté de 11,4 % en juin et de 10,4 % en mai. Après un bref passage à vide de février à avril, les gains de salaire se sont mis à exploser de nouveau et cadrent désormais avec ceux que nous avons relevés de juillet 2021 à janvier 2022, entre autres (graphique 4).

Pour confirmer qu’au moins une partie de cette léthargie de l’emploi pourrait être imputable à la septième vague des cas de pandémie, le taux de participation a perdu deux dixièmes à 64,7 % et s’est replié par rapport à 65,4 % en mars (graphique 5).

La « récession au féminin », comme il est convenu de l’appeler, a sans doute à nouveau percuté les données, ce qui vient reconfirmer ce point. Les femmes de plus de 25 ans ont perdu 64 k emplois, alors que les hommes en ont gagné 30 k et que les jeunes de 15 à 24 ans n’ont presque pas bougé (+3 k). Le choc sur les femmes a été réparti entre la cohorte des 25 à 54 ans (‑31 k) et celle des plus de 55 ans (‑33 k).

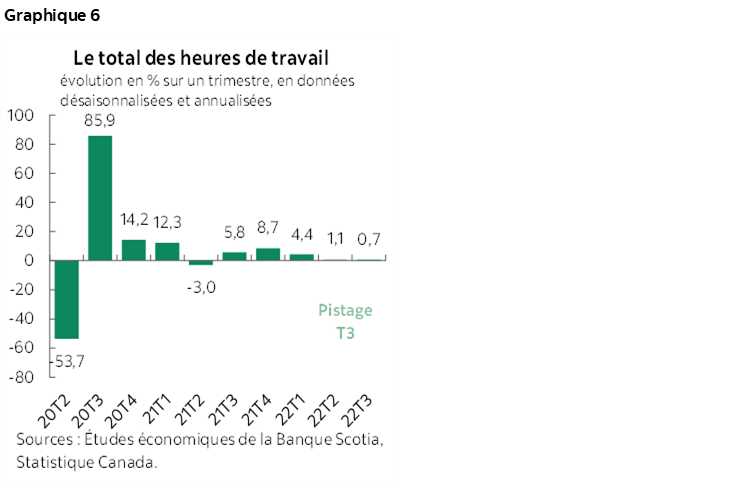

Les heures de travail ont cédé 0,5 % sur un mois en données désaisonnalisées en juillet, après avoir bondi de 1,3 % en juin, ce qui nous amène à pister un léger gain trimestriel annualisé au T3 jusqu’à maintenant, entièrement en raison de la fin du T2, selon la moyenne (graphique 6).

Pour justifier la baisse de l’emploi dans le secteur des soins, StatCan a fait savoir qu’il y a environ 24 k postes de personnel infirmier non pourvus au Canada et que 11,2 % des infirmières et infirmiers qui avaient un emploi étaient en congé de maladie en juillet en raison de la septième vague. Aux États‑Unis, l’emploi dans le domaine de la santé a quand même fortement progressé le mois dernier.

Environ un travailleur canadien sur quatre continue de travailler essentiellement à la maison.

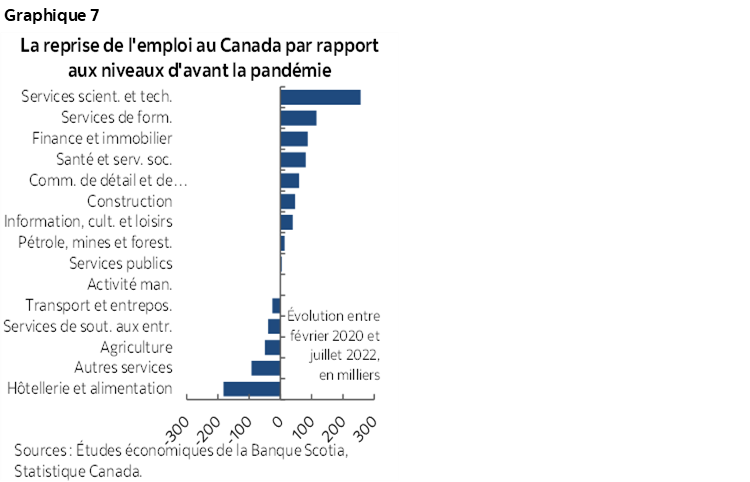

Enfin, le graphique 7 fait état de la reprise cumulative de l’emploi depuis le début de la pandémie, par secteur.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.