- La Fed a haussé ses taux de 75 points de base, comme prévu.

- Elle a continué de télégraphier d’autres hausses de taux.

- Elle a fait une déclaration laissant entrevoir très peu de changements et que les marchés ont minorée.

- Les marchés ont quand même bien réagi à la conférence de presse…

- et pour des raisons potentiellement douteuses...

- dans l’ensemble de ce que les marchés ont décidé de prioriser et d’ignorer.

- Malgré ce qu’a indiqué Jerome Powell, les marchés intègrent 50 points de base de moins que le parcours du tracé en pointillé.

Le FOMC a largement répondu aux attentes, en donnant à l’ensemble de ses communiqués l’impression de « se revoir en septembre ». Ils ont d’abord fait fi de la déclaration même. Les rendements des bons du Trésor se sont mis à remonter, le dollar a commencé à fléchir et le S&P 500 s’est mis à décoller environ 10 minutes après le début de la conférence de presse, pour des raisons en quelque sorte douteuses, que nous évoquons ci‑après.

LES MARCHÉS ONT D’ABORD BÂILLÉ

La déclaration elle-même n’apportait aucune vraie surprise. La Fed a haussé ses taux de 75 points de base, comme on s’y attendait généralement, ce qui fixe à 2,5 % pour 225 points de base de hausses de taux cumulatives depuis le début de l’année la limite supérieure de la fourchette cible des fonds fédéraux. Elle a aussi repris le même pronostic à terme en affirmant que « [d]es augmentations continues de la fourchette cible seront appropriées », ce qui indique qu’elle restera fidèle à un parcours de hausses qui ne sera pas modifié. Les autres changements annoncés dans la déclaration sont mineurs.

- Le mot d’introduction a largement répondu aux attentes en abaissant l’allusion au rendement récent de l’économie. Au lieu de dire que l’activité a repris après avoir fléchi au premier trimestre, la Fed nous apprend aujourd’hui que « les récents indicateurs sur les dépenses et la production se sont modérés ». Elle n’a pas changé de discours en rappelant les points forts du marché de l’emploi.

- Dans la déclaration, il n’est plus question des confinements sanitaires en Chine, ni de leurs effets dans l’aggravation des blocages de la chaîne logistique.

- Cette fois, il n’y a pas eu de dissidents par rapport à la déclaration précédente : à l’époque, la présidente de la Fed de Kansas City, Esther George, dissidente, s’était prononcée en faveur d’une hausse de 50 points de base, plutôt que 75 points.

LES MARCHÉS ONT RÉAGI À LA CONFÉRENCE DE PRESSE

C’est pendant la conférence de presse que les propos de Jerome Powell ont incité les marchés à réagir.

- Il a d’abord déclaré que la Fed n’hésiterait pas à hausser les taux encore plus qu’elle l’a fait aujourd’hui si elle jugeait utile de le faire, « ce qui n’était pas le cas aujourd’hui ». Il n’a pas donné de précision, ce qui laisse entendre qu’il n’a guère été question d’une hausse de plus de 75 points de base. Les marchés auraient dû essentiellement le savoir d’avance, du moins d’après les récentes déclarations de certains dirigeants de la Fed. Toujours est‑il que les marchés ont pu comprendre que la Fed avait fixé la barre très haute, pour une hausse de plus de 75 points de base, ce qui a ravivé en partie le facteur de la crainte.

- Jerome Powell a essentiellement validé le tracé en pointillé de juin et l’ensemble de la Synthèse des projections économiques. Il a carrément affirmé que « [j]e crois qu’on peut dire que la destination cadre toujours essentiellement avec la synthèse de juin ». Autrement dit, le Comité penche toujours en faveur d’une limite supérieure de 3,25 %‑3,50 % dans la fourchette cible des fonds fédéraux vers la fin de 2022 et de 3,75 % l’an prochain. Les marchés ont sans doute compris que cette déclaration réduisait les probabilités d’une hausse encore plus forte, du moins pour l’instant.

- Jerome Powell a fait savoir que la Fed est de plus en plus attentive aux statistiques à court terme quand il a déclaré que « [n]ous chercherons au cours des prochains mois les preuves irréfutables que l’inflation diminue » et qu’il sera utile de continuer de hausser les taux. Les marchés ont sans doute compris que l’on s’approchait de la limite des hausses cumulatives.

- Jerome Powell a aussi affirmé qu’« [à] mesure que la politique se resserrera, il deviendra probablement approprié de ralentir le rythme » des hausses de taux. Je crois qu’il s’agit d’un truisme puisque si la hausse est déjà de 2,5 % et que l’on continue de valider un pic de 3,75 %, il est évident qu’à un certain point, il devient approprié de ralentir les hausses. Cette affirmation n’est ni inattendue, ni étonnante; mais peut‑être l’a‑t‑elle été pour les marchés.

- Jerome Powell a aussi déclaré que « [l]e Comité croit généralement que nous devons porter les taux directeurs au moins à un niveau modérément restrictif, soit 3,25 %‑3,5 % d’ici la fin de l’année, et 25 points de base de plus l’an prochain. Nous actualiserons ce parcours dans la réunion de septembre. Nous croyons qu’il est approprié de faire le point dans chaque réunion et de ne plus annoncer de pronostic clair comme nous le faisions auparavant ». Les marchés ont peut‑être donné à ce commentaire la même interprétation qu’au point précédent. Or, à l’heure où la Fed se rapproche du territoire restrictif, il faudrait s’attendre à ce qu’elle soit de plus en plus attentive aux statistiques, comme elle l’affirme.

- Jerome Powell n’a pas rejeté l’intégration des hausses de taux dans les cours boursiers l’an prochain, sans toutefois non plus valider cette idée. Les marchés ont peut‑être compris qu’il n’a simplement pas rejeté l’idée. Quand on lui a posé la question, il s’est contenté d’affirmer qu’« [i]l est très difficile de dire en temps normal où nous nous situerons dans 6 à 12 mois, et encore moins maintenant. L’incertitude est aujourd’hui plus grande. Le seul point statistique que j’ai pour vous maintenant est la synthèse des projections économiques de juin. Depuis, l’inflation a augmenté et l’activité est plus faible que prévu. Pourtant, ces projections ont laissé entrevoir un pas dans le sens d’un discours modérément restrictif, que nous actualiserons à la réunion de septembre ».

CE QUE LES MARCHÉS N’ONT PEUT‑ÊTRE PAS COMPRIS

Par rapport à l’essentiel de ce qui s’est dit, il est évident que les marchés ont peut‑être décidé de ne rien entendre ou de faire la sourde oreille. À mon avis, la réaction générale des marchés à ces communiqués ne tient pas compte des points suivants. Nous en voulons pour preuve la réaction selon laquelle les marchés intègrent désormais un taux directeur maximum de 50 points de base de moins que la Synthèse des projections économiques qui sont toujours valides selon ce que M. Powell a déclaré, ce qui laisse entendre que les marchés ne sont pas attentifs à l’ensemble des déclarations.

- Lorsqu’on lui a demandé s’il avait changé d’avis sur le taux terminal depuis juin, Jerome Powell a fait observer que les dernières statistiques sur l’inflation étaient encore pires qu’attendu, mais que « [d’]ici la réunion de septembre, nous pourrons consulter deux autres statistiques sur l’inflation et l’emploi, en plus de l’évolution de la conjoncture géopolitique. Nous rendrons notre décision à cette réunion ». Ces propos pourraient vouloir dire que s’il est obligé de prendre alors une décision, il pencherait en faveur de nouvelles hausses, mais qu’il souhaite consulter plus de données et qu’il a le luxe de prendre son temps pour mûrir sa réflexion jusqu’à la prochaine réunion.

- Jerome Powell a affirmé que « [b]ien qu’une autre hausse inhabituellement importante pourrait être appropriée lors de notre prochaine réunion, c’est une décision qui dépendra des données que nous aurons d’ici là ». L’intégration dans les cours du swap indexé sur le taux à un jour a baissé de quelques points de base pour passer un peu sous la barre des 50 points de base et n’est donc pas clairement positionnée pour le risque d’une autre hausse de 75 points de base.

- M. Powell a déclaré que « [l]a demande globale reste solide » et que « les contraintes d’approvisionnement ont été plus importantes et plus durables que prévu », ce qui indique qu’il ne croit pas qu’il y a eu suffisamment de progrès pour mettre en équilibre l’offre et la demande, et par conséquent, la conjoncture est moins inflationniste.

- M. Powell a généralement relativisé les baisses de « certains » prix. Ce propos pourrait en étonner certains qui affirment que le risque inflationniste culmine, même si sur un mois, l’IPC fondamental vient d’atteindre le rythme le plus fulgurant sur un an, en attendant que soient publiés les chiffres sur les dépenses de consommation des ménages.

- Jerome Powell a été un peu plus loquace en rappelant à quel point il faut s’attendre à certains dégâts lorsqu’on se trémousse dans une boutique de porcelaine. Il a affirmé que « [c]e processus est appelé à donner lieu à une croissance économique inférieure à la tendance et à un certain fléchissement des marchés du travail », ce qui est « nécessaire ». Il a aussi dit que « [n]ous croyons qu’il est nécessaire de ralentir la croissance. Nous pensons qu’il y aura une période de croissance moindre que le potentiel et un certain affaissement de la conjoncture des marchés du travail », ce qui indique que le fléchissement de l’activité ne fera pas obstacle aux efforts consacrés pour freiner l’inflation.

- Lorsqu’on lui a demandé si à son avis les risques d’en faire trop peu l’emportent sur les risques d’en faire trop et s’il préférerait commettre l’erreur d’en faire trop plutôt que trop peu, M. Powell a répété que sur la piste « d’un atterrissage en douceur, la voie se rétrécit » et que « [r]établir la stabilité des prix est une activité que nous devons mener ». Il a aussi affirmé que « [n]ous tâchons de ne pas faire d’erreur. Le risque d’en faire trop peu et de laisser l’inflation s’installer augmente le coût des mesures à prendre pour la contrer par la suite, lorsque les attentes et les comportements primeront. Il est important de se pencher aujourd’hui sur ce problème ». Ces propos indiquent qu’il continue d’être favorable à des hausses « en amont » en prenant toutes les mesures qu’il faut pour avoir la chance de freiner l’inflation, sans égard aux répercussions sur l’économie.

- Je crois que les commentaires de Jerome Powell sur le PIB étaient intéressants. Il a affirmé qu’ « [i]l est plutôt évident que la demande se ralentit au T2. Les observateurs ont essentiellement analysé les statistiques du T1 et cru qu’elles n’avaient aucun sens. Ce n’est plus vrai des statistiques du deuxième trimestre, et pourtant, le marché du travail est toujours aussi solide. Cette situation s’est déjà produite à maintes reprises, et l’économie a rebondi. Il s’agit parfois d’une saisonnalité résiduelle. Nous croyons effectivement que la demande se modère, sans toutefois en être certains. Nous voulons effectivement constater que la demande croîtra en deçà de son potentiel pour une période soutenue ». Si je le signale, c’est parce que ce propos indique que si la Fed ne constate pas que la demande se modère durablement au S2 de 2022, cette évolution pourrait amoindrir sa foi dans l’avis selon lequel l’inflation se modérera, ce qui pourrait donner lieu à un durcissement incrémentiel.

AUTRES POINTS DE VUE

Les plans de délestage du bilan

Quand on lui a posé des questions sur les plans de délestage du bilan, M. Powell s’est contenté de déclarer que la réduction planifiée de la taille du bilan de la Fed donne de bons résultats et que « [l]es marchés devraient pouvoir l’absorber. Le plan est essentiellement sur la bonne voie. Le processus de retour à un nouvel équilibre pour les réserves pourrait se dérouler sur une durée de 2 à 2,5 ans selon notre modèle ». Ces propos cadrent essentiellement avec les attentes de la Banque Scotia, selon lesquelles le délestage des bons du Trésor arrivant à échéance et des titres adossés à des créances hypothécaires ne commencera pas avant le début de 2024 et que ce délestage ne prendra fin qu’aux environs du milieu de 2024; ultimement, la taille du portefeuille SOMA continuera de s’établir à un peu plus de 6 500 mille milliards de dollars US d’ici là (contre 8 370 mille milliards de dollars US aujourd’hui).

Le PIB et l’emploi

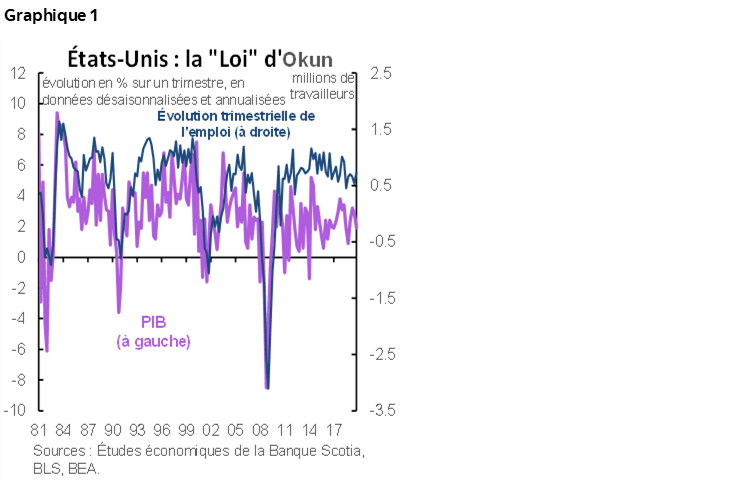

Jerome Powell a laissé entendre qu’à son avis, les statistiques sur la croissance du PIB pourraient être anémiques et être appelées à être révisées à la hausse en rappelant toute la solidité des marchés du travail, ce qui amène certains à remettre en cause les statistiques du PIB. Cette constatation donne prise à la loi d’Okun. Beaucoup trop. La croissance du PIB et la croissance de l’emploi ont assez bien évolué de concert jusqu’aux environs de la crise financière mondiale; mais depuis, le lien est plutôt faible, puisque la croissance de l’emploi est plus solide que la croissance du PIB depuis longtemps par rapport à la relation historique (graphique 1). Je trouve ennuyeux que l’on souhaite aussi vivement rejeter les données du PIB selon différentes formes d’empirisme casuel au sommet de la hiérarchie de la Fed, notamment dans ce que j’ai écrit sur le débat se rapportant au RIB et au PIB l’autre jour (veuillez cliquer sur ce lien).

Nous invitons aussi le lecteur à consulter ci‑joint la comparaison des déclarations, ainsi que des faits saillants sur ce qui a changé.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.