- La BdC a entamé son cycle de hausse des taux. Il faut s’attendre à un durcissement stable.

- Le libellé de la déclaration est incrémentiellement durci.

- On ne s’attendait pas à un durcissement quantitatif, ce qui ne s’est pas produit non plus…

- ... or, le discours que tiendra demain Tiff Macklem pourrait en tracer les paramètres.

Les tenants du durcissement ont eu raison des fervents de la conciliation à la Banque du Canada : le Conseil de direction a fait ce qu’il aurait dû faire en janvier et même avant, selon ce qu’on pourrait soutenir.

La déclaration à elle seule a été au rendez-vous de nos attentes pour une hausse de 25 points de base, sans proposer de mesures concrètes dans la modification des plans de réinvestissement. Le libellé de la déclaration a multiplié les inquiétudes sur les pressions inflationnistes et étoffe notre confiance, puisque nous nous attendons à une série de hausses de taux à terme : à la fin de 2022, le taux directeur de 0,5 % aujourd’hui devrait s’établir à 2 %.

LA VOLATILITÉ S’EST ENSUITE ÉTENDUE AUX MARCHÉS

Les marchés ont d’abord été plutôt volatils dans leur réaction; or, ils ont fini par comprendre le message. En fait, les changements de taux et le dollar CA ont paru constituer l’ensemble le plus comprimé de hauts et de bas oscillants que nous ayons jamais constaté dans notre expérience d’opérateurs. Par exemple, le rendement à 2 ans des obligations du Canada a remonté un peu à la suite de la déclaration, avant de subir un dégagement dans des hausses culminant à 3 points de base; les rendements ont ensuite gagné 4 points de base et se sont aujourd’hui rétablis au point le plus haut de la séance, soit environ 11 points de base de plus qu’hier. La paire USD/CAD a suivi un parcours assez comparable en remontant un peu après la déclaration, puis en reculant; elle s’est aujourd’hui rétablie à environ 0,75 cent de plus que le dollar US dans la journée.

Pourquoi une réaction aussi contrastée sur les marchés? Je crois que c’est parce que les marchés ont d’abord pensé que la Banque du Canada durcirait davantage ses positions; puis, ils ont été rassurés en attendant le message complet du président Jerome Powell. La réaction de durcissement a été reconfirmée quand Jerome Powell a affirmé qu’il s’en remettait lui aussi à une série de hausses de taux à terme. La politique monétaire bascule manifestement dans une position de durcissement de part et d’autre de la frontière.

TOUJOURS PAS DE PRÉVISIONS SUR LE DURCISSEMENT QUANTITATIF

Selon l’autre explication que certains pourraient invoquer pour justifier ces premières oscillations des marchés, la BdC aurait déçu en n’adoptant pas le durcissement quantitatif dans la définition des paramètres qu’elle appliquera pour réduire le rythme auquel elle laissera arriver à maturation ses positions en obligations du gouvernement du Canada pour délester son bilan. Je crois que cette interprétation est mal guidée.

Je ne m’attendais pas à ce que la BdC bascule aujourd’hui dans le sens d’un contingentement du réinvestissement comme scénario prévisionnel de base, et je doute que beaucoup l’aient fait. La priorité de la BdC dans la gestion méthodique du message publié à l’envi avant d’agir n’aurait pas été respectée si elle avait annoncé aujourd’hui ses plans de réinvestissement sans avoir d’abord donné une idée à l’avance de ses intentions précises.

C’est pourquoi la priorité bascule en faveur du discours que tiendra demain le gouverneur Tiff Macklem dans sa conférence de presse. À mon avis, nous pourrions apprendre que la BdC fonde ses lignes de conduite dans le réinvestissement sur des points essentiels comme l’importance d’une réduction dans le réinvestissement des titres arrivés à maturation qu’elle vise dans une première étape et le rythme potentiel qu’elle adoptera par la suite, ainsi que les facteurs qui pourraient déterminer ce rythme.

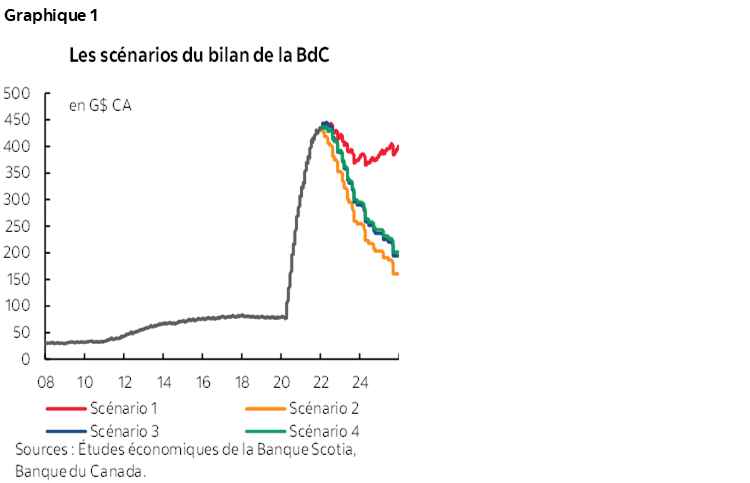

Je m’attends à ce que dans un scénario plausible, la BdC adopte un parcours de réductions mesurées des rachats bruts par rapport à 4 ou 5 G$ CA par mois à l’heure actuelle, en prévoyant des réductions de 1 G$ à 2 G$ dans chaque réunion du Rapport sur la politique monétaire sur le parcours qui lui permettra de mettre complètement fin à ses réinvestissements et de renoncer à des plafonds de délestage dans un délai de 9 à 12 mois. Ce parcours correspond au tracé vert du graphique 1. Un parcours plus ambitieux est viable et serait justifié selon mon avis personnel; or, il est très improbable que la BdC souhaite faire ce qu’a fait la RBNZ en mettant brusquement fin à ses réinvestissements et en faisant plutôt appel à des ventes d’actifs en gestion.

L’équivalence du rythme dans cette réduction des réinvestissements sur la voie d’un délestage complet serait probablement très faible, ce qui constitue une raison pour laquelle vous entendrez dire que la BdC insiste pour que le taux directeur soit l’outil premier auquel elle s’en remettra dans le durcissement de sa politique monétaire.

Pourquoi donc? Pour deux raisons. D’abord, les travaux de recherche du personnel de la BdC même nous apprennent que le Programme de rachat d’obligations du gouvernement du Canada n’a guère eu d’effet sur les rendements. (Veuillez cliquer sur ce lien.) La BdC a estimé que l’effet de la première déclaration sur le Programme de rachat d’obligations du gouvernement du Canada était minuscule, à -10 points de base, et que l’effet d’entraînement qui a suivi était modeste, transitoire et qu’il n’a duré généralement que quelques jours de séance après chaque intervention. S’il a eu peu d’effets au début, il devrait aussi avoir peu d’effets à la fin par rapport à d’autres facteurs mondiaux plus importants comme les interventions des grandes banques centrales et la conjoncture mondiale.

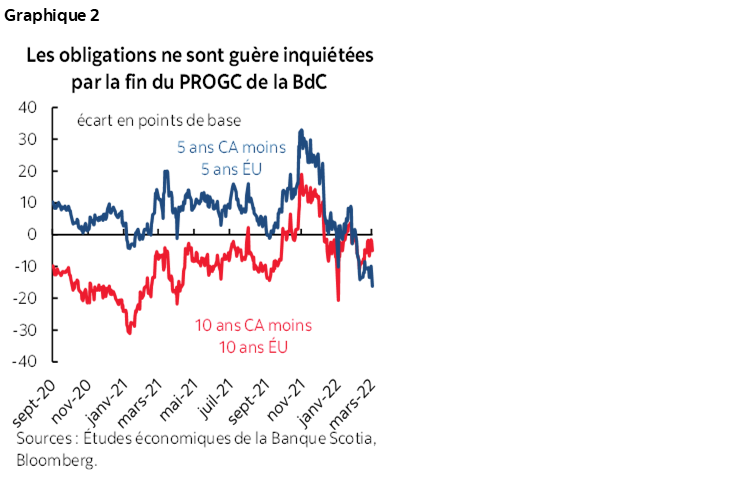

Il faut dire que les membres du personnel ne connaissent peut-être pas assez bien les marchés pour tirer cette conclusion sur les effets du Programme de rachat d’obligations du gouvernement du Canada, indépendamment des autres forces qui guident les rendements obligataires. Quoi qu’il en soit, jetons un coup d’œil sur les transactions menées à l’époque. Le graphique 2 nous apprend que la période qui s’est écoulée juste avant que la BdC commence à délester son bilan en octobre 2020 jusqu’après la fin de l’assouplissement quantitatif en octobre dernier a été marquée par l’indifférence dans les écarts sur les obligations canadiennes par rapport aux obligations américaines à échéance comparable. Puisque la Fed a continué de racheter des titres à coups de milliards, les marchés étaient loin de s’inquiéter de la possibilité que la BdC mette fin à son propre programme de rachats.

Je crois que cette évolution devrait calmer les inquiétudes de la BdC dans la sortie abrupte de la phase du réinvestissement. Il est probable que la BdC fasse appel tardivement et graduellement à son approche, puisque c’est sa nature; quoi qu’il en soit, il sera probablement très difficile de discerner les effets sur le marché par rapport aux autres faits nouveaux, qu’elle décide d’arrêter d’un seul coup les réinvestissements ou de les étirer sur une longue durée.

D’où l’idée de revenir aux prévisions sur les taux directeurs comme enjeu encore plus majeur.

LES PRÉVISIONS DE LA DÉCLARATION ÉTAIENT NETTEMENT PLUS DURCIES

Voici les faits les plus saillants du libellé de la déclaration qui est venue éclairer le basculement dans le durcissement.

- J’ai d’abord cru que la mention d’« [u]ne inflation qui demeure élevée accroît le risque que les attentes d’inflation à plus long terme se mettent à augmenter » était la version de la BdC de faire feu dans une salle bondée. Les scénarios inflationnistes débridés évoqués par le regretté Milton Friedman suffisent à inspirer la crainte au Conseil de direction; il en irait de même de presque toutes les autres banques centrales.

- Deuxièmement, la BdC a fait observer que « l’inflation à court terme dépasse la projection de janvier », ce qui s’explique en partie par son évaluation attentive selon laquelle « [l]’invasion de l’Ukraine exerce des pressions à la hausse supplémentaires sur les prix de l’énergie et des produits de base alimentaires ».

- Troisièmement, si la précédente déclaration a essentiellement basculé pour un parti pris en faveur de la hausse des taux, cette déclaration reconfirmait que le Conseil de direction a pensé à un parcours ponctué d’une série de hausses. Il l’a fait en précisant que « les taux d’intérêt doivent encore augmenter ».

- La BdC a aussi reconnu que la croissance de 6,7 % du PIB au T4 était plus vigoureuse que prévu par la BdC dans son RPM de janvier : elle avait fixé le taux de croissance attendu à 5,8 %. On a aussi fait observer que la croissance du PIB pour le T1 « s’annonce à présent plus solide qu’on l’avait anticipée », puisqu’on avait prévu à 2 % au T1 la croissance du PIB.

- Mondialement, on affirme par contre que les statistiques économiques mondiales évoluent de concert avec les attentes de la BdC, mais on enchaîne en disant que « [l]es effets du variant Omicron de la COVID-19 sur l’économie s’estompent plus rapidement qu’on s’y attendait », ce qui laisse entendre qu’on pourrait réviser les prévisions à la hausse avant d’évaluer plus attentivement l’incidence de la guerre en Ukraine.

LA FONCTION DE RÉACTION A CHANGÉ DE FOND EN COMBLE

Surtout, la BdC est en train de basculer complètement par rapport à son point de vue optimisant sur le risque de l’inflation, qui a marqué la conjoncture jusqu’à la fin de l’année écoulée. Le gouverneur et le Conseil de direction s’en étaient remis à un point de vue selon lequel l’inflation était simplement portée par les effets de base d’il y a un an, qu’elle avait très peu d’ampleur et qu’elle se révélerait transitoire de par sa nature, lorsque les effets du déconfinement temporaire se seraient apaisés et dans le contexte il n’y aurait pas de croissance des salaires. Pour m’être exprimé contre ce point de vue depuis la fin de 2020, je suis aujourd’hui heureux de constater qu’on a fait preuve de sérieux en reconnaissant que « [l]es hausses de prix se sont généralisées et les mesures de l’inflation fondamentale ont toutes augmenté », tout en insistant sur son basculement récent pour finalement reconnaître les pressions qui pèsent sur les salaires. La BdC a perdu un temps précieux dans la lutte contre l’inflation en basculant trop tard et doit aujourd’hui consacrer des efforts plus laborieux afin de remettre le génie dans la bouteille sans faire dérailler l’économie.

Les marchés ne devraient guère douter d’un point : la BdC entame un parcours de hausses des taux sur une voie en quelque sorte plus neutre, ce qui cadre avec nos prévisions de 2 % sur le taux directeur de la fin de l’année. Personnellement, je ferais basculer les risques peut-être pour une évolution plus rapide que lente dans ce parcours. La BdC a essentiellement abandonné son discours inflationniste précédent et se rend compte qu’il y a beaucoup de travail à faire afin de rétablir la crédibilité à terme.

LES GRANDS RISQUES

Pour ce qui est de l’aspect contrasté de sa communication, il faut reconnaître honnêtement que la guerre en Ukraine est « une nouvelle source majeure d’incertitude ». Elle a franchi la ligne entre la déclaration selon laquelle « [c]ela fera monter l’inflation partout dans le monde » et l’autre déclaration selon laquelle « cela pourrait peser sur la croissance mondiale ». L’essentiel de son propos est judicieusement communiqué dans les mots « nous suivons son évolution de près ». Pour une banque centrale qui cible l’inflation et qui accuse énormément de retard dans la lutte contre l’inflation, seul un événement extrêmement grave, dans la croissance mondiale et nationale, pourrait l'amener à se détourner de sa stratégie d'atténuation de l’inflation. Ce n’est pas impossible, d’une manière ou d’une autre, et par conséquent, la surveillance des risques systémiques et des effets de domino a pris une importance accrue lorsque la guerre et l’intervention des alliés se sont déroulées.

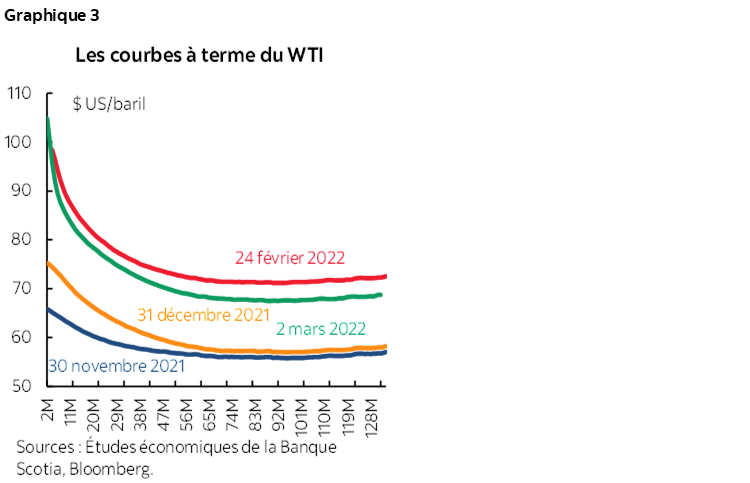

À partir de là, le parcours des prix du pétrole est un autre élément d’incertitude, en partie à cause de l’Ukraine et en partie parce que l’OPEP+ impose sa volonté aux consommateurs partout dans le monde. En s’en remettant à la mise en garde habituelle selon laquelle les prix à terme ne permettent sans doute pas de prévoir exactement les prix au comptant à terme, la courbe des contrats à terme du pétrole laisse entendre que les prix du pétrole pourraient être temporairement supérieurs à la cible (graphique 3). Or, la période externe de la courbe indique même que les prix du pétrole sont assez élevés pour justifier la rentabilité de la plupart des projets.

Veuillez consulter la comparaison des déclarations en annexe.

Le gouverneur Tiff Macklem fera le point sur la situation économique demain à 11 h 30 (HE) et tiendra une conférence de presse aux environs de 12 h 45 (HE).

La BdC tiendra sa prochaine réunion le 13 avril 2022 : les projections révisées, l’intégralité du Rapport sur la politique monétaire et une conférence de presse viendront étoffer la déclaration.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.