Myles Zyblock, stratège en chef des placements de Scotia Gestion mondiale d’actifs – qui gère plus de 175 milliards de dollars pour des millions d’investisseurs au Canada et ailleurs dans le monde – nous fait part des dernières observations de Scotia Gestion mondiale d’actifs sur le marché et les placements.

Ce mois-ci, Myles explore la stratégie de rotation sectorielle et son potentiel en période de remontée des marchés financiers.

Un virage décisif s’est amorcé sur les marchés boursiers à la mi-juin, lorsque s’est opérée une remontée vigoureuse de plusieurs semaines se traduisant par une croissance de plus de 17 % de l’indice S&P 500 par rapport à son dernier creux, ce qui a amené certains à dire que le marché avait atteint son niveau le plus bas. Durant cette période, les négociateurs actifs ont déplacé leur capital pour être prêts à profiter de la prochaine catégorie ou sous-catégorie d’actif en vogue. Les rotations sur les marchés faisaient alors les manchettes, qu’il s’agisse des actions contre les obligations, des actions de valeur contre les actions de croissance ou des titres à forte capitalisation contre les titres à faible capitalisation, et ce, tout au long de l’intensification de la remontée en juillet jusqu’à son interruption à la mi-août.

Une rotation est le déplacement de fonds fait par un investisseur dans le but de mettre à profit un secteur, une catégorie d’actif ou d’une approche de placement plutôt qu’un ou une autre pour tenter de tirer parti de la prochaine phase du cycle économique.

Ces rotations ont-elles une incidence pour les investisseurs à long terme? Faut-il tenter d’en faire profiter son portefeuille à chaque fois? Nous soutenons qu’elles sont non seulement courantes, mais aussi généralement de courte durée et, surtout, extrêmement difficiles à prévoir.

À court comme à long terme, il est beaucoup plus avisé pour la plupart des investisseurs d’adopter une approche diversifiée exempte d’ajustements actifs que d’essayer de battre le marché.

Une des rotations importantes qui tenaille l’indice S&P 500 est le bras de fer entre les actions de valeur (faible ratio cours-bénéfice) et les actions de croissance (forte croissance des bénéfices). Nous savons que la croissance, tirée principalement par le secteur des technologies, a subi une certaine pression en 2022. Cela dit, en y regardant de plus près, on constate la présence de deux virages importants : un au début de l’année, l’autre à l’amorce de la remontrée du S&P 500 en juin. Un troisième virage semble également être en cours depuis tout récemment. Chacun s’accompagnait d’explications des plus convaincantes, mais ils se sont tous montrés aussi éphémères que les rotations.

Les rotations sectorielles sont elles aussi extrêmement courantes et difficiles à prévoir, comme en témoigne le rendement relatif bigarré des différents secteurs les uns par rapport aux autres depuis le début de l’année. Rappelez-vous qu’une opération de rotation doit non seulement être faite au bon moment (l’achat comme la vente), mais doit aussi s’appuyer sur une prévision juste du gagnant relatif (titre acheté) et du perdant relatif (titre vendu). Par exemple, le fait de prédire la prochaine poussée du secteur de l’énergie n’est qu’une moitié de l’équation; il faut aussi faire sa sortie d’un autre secteur (p. ex., technologies ou consommation discrétionnaire) au moment où il chute pour libérer les liquidités nécessaires à l’opération.

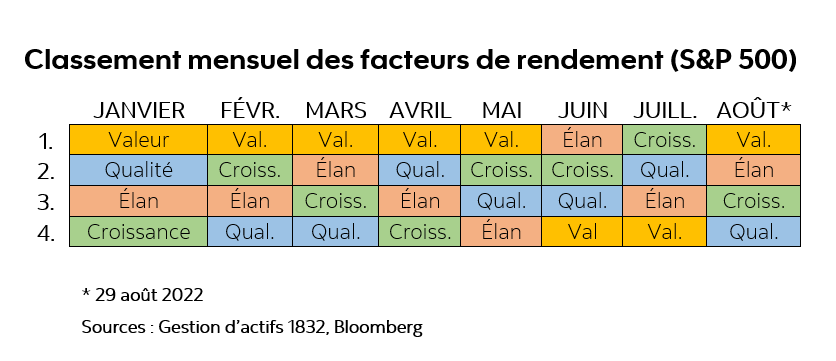

Il en va de même des rotations liées à l’approche de placement. Une comparaison des quatre approches de base – valeur, croissance, qualité et élan – montre que si la valeur s’est hissée en tête de peloton pour la majeure partie de 2022, la croissance n’est pas nécessairement toujours la perdante relative.

Une stratégie de placement axée sur la valeur vise les actions dont on estime que leur prix est inférieur à leur valeur réelle ou qu’elles sont sous-évaluées par le marché. Par contraste, une stratégie axée sur la croissance se concentre sur les titres dont on prévoit que leur valeur augmentera avec le temps, comme ceux de sociétés de petite taille ou de secteurs en plein essor. Une stratégie axée sur la qualité vise les actions considérées comme étant de haute qualité sur la base de certaines caractéristiques et dont on s’attend qu’elles enregistrent un bon rendement à long terme. Enfin, une stratégie d’élan consiste à acheter des titres dont la valeur est en hausse depuis quelques mois ou à vendre ceux dont les résultats laissent à désirer.

En examinant les rotations liées à l’approche de placement, plus précisément celles entre les stratégies de valeur et de croissance basées sur le S&P 500, nous avons relevé qu’elles ne durent habituellement qu’environ deux trimestres (au plus six). Depuis 1995, l’approche située en tête a changé 53 fois, mais dans environ la moitié des cas, le changement n’a duré qu’un seul trimestre. Cela montre à notre avis que les chances ne sont pas du côté de ceux qui voudraient profiter de chaque revirement.

En conclusion, nous recommandons une approche de diversification axée sur le long terme. C’est toujours facile voir quelle stratégie aurait été la plus profitable en rétrospective, mais c’est extrêmement difficile en pratique de ne pas se tromper. Chaque erreur a un coût, et les ajustements excessifs nuisent au rendement à long terme du portefeuille. Il est plus prudent de s’assurer un rendement dans la moyenne sans nécessité de déjouer les marchés.

Jouissant d’une grande renommée en Amérique du Nord, Myles Zyblock a recours à une méthode alliant finance et psychologie pour mettre à profit les points d’inflexion majeurs dans les marchés des capitaux. Fort de plus de 25 années d’expérience en répartition de l’actif, il guide et conseille un éventail de clients institutionnels et de particuliers dans le monde entier. Entré au service de la firme en 2013 à titre de stratège en chef des placements, Myles Zyblock travaille en étroite collaboration avec l’équipe des placements. Sa vaste expérience englobe plusieurs catégories d’actif dans différentes régions du monde.