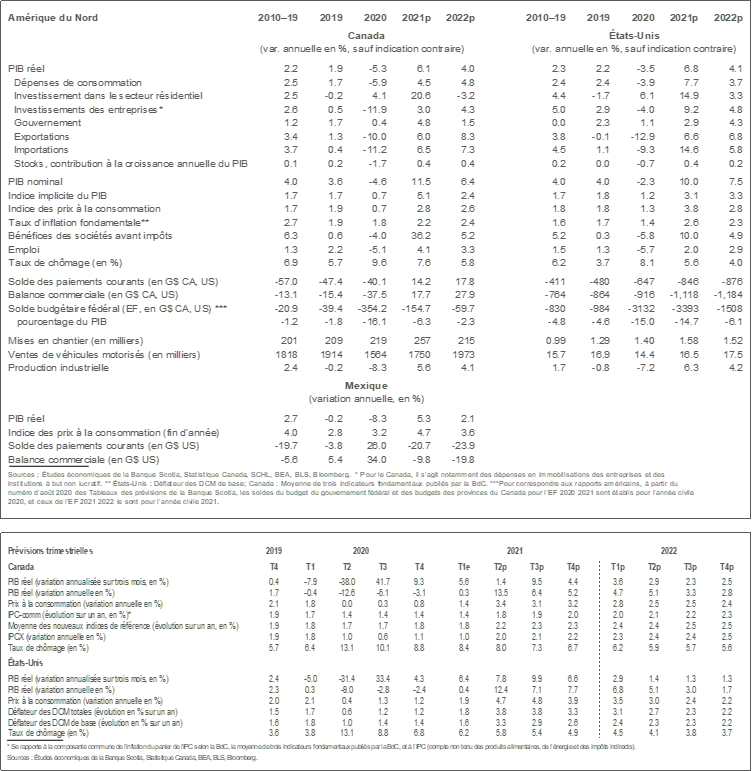

- Il n’y a pas de changements majeurs dans les perspectives du Canada et des États-Unis. On s’attend toujours, cette année et l’an prochain, à une reprise exceptionnellement vigoureuse.

- Les difficultés logistiques portent temporairement l’inflation au-delà des cibles des banques centrales et deviennent de plus en plus difficiles à gérer pour les entreprises. Nous croyons que l’offre augmentera graduellement pour répondre à la demande à mesure que l’été avance; or, il se pourrait que les pénuries de biens et de marchandises viennent freiner la croissance d’ici là.

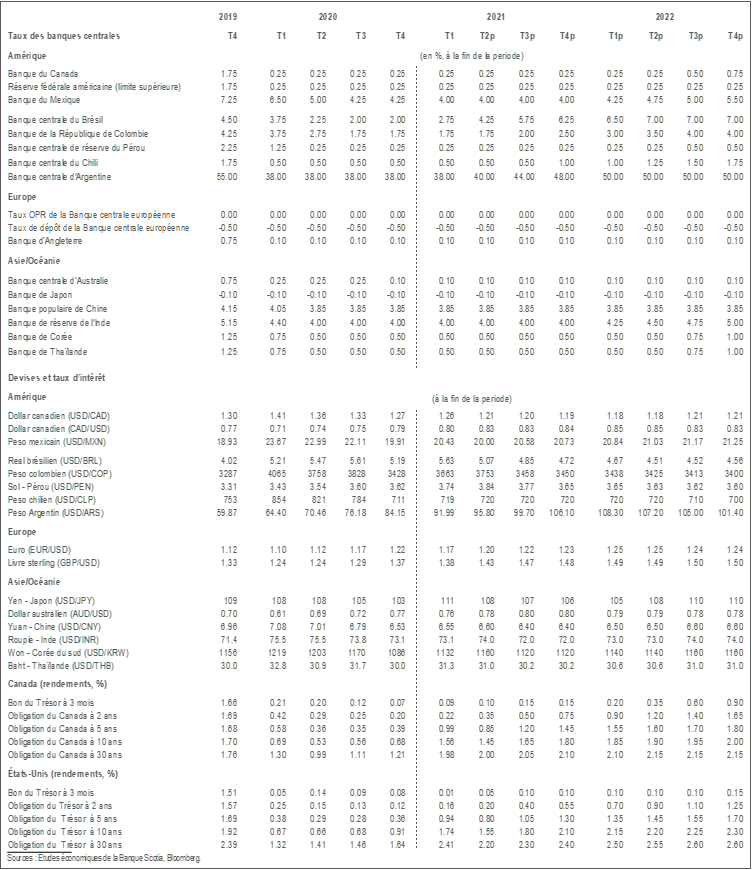

- Nos prévisions sur les taux directeurs restent inchangées : la Banque du Canada devrait hausser son taux directeur au T3 de 2022, et la Réserve fédérale commencera probablement à déboucler son bilan en janvier 2022, avant de hausser ses taux au T2 de 2023.

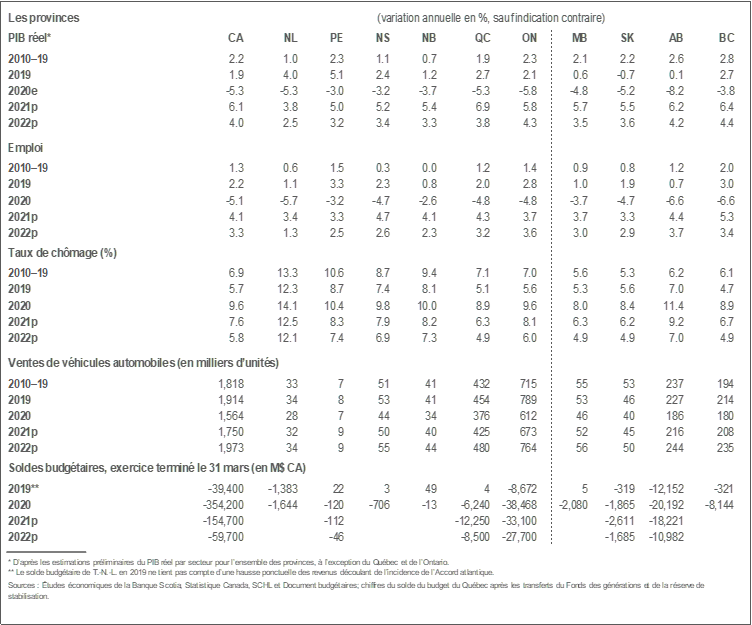

Il n’y a pas de changements considérables dans nos prévisions du mois pour les États-Unis et le Canada. Les indicateurs économiques continuent de laisser entendre qu’un solide rebond se déroule à l’heure actuelle, même si les statistiques canadiennes sont embrouillées par le choc des restrictions sanitaires en avril et en mai. Dans le contexte canadien, les solides progrès accomplis dans le domaine de la vaccination et les brusques baisses des nouveaux taux d’infection ont amené de nombreuses provinces à annoncer des plans de déconfinement graduel, ce qui permet de croire qu’une grande partie de l’économie reprendra ses activités d’ici la fin de l’été. Il devrait s’en suivre un puissant rebond dans les secteurs qui continuent d’être lourdement sanctionnés par la COVID. Toute cette évolution est bien entendu tributaire des progrès soutenus dans la lutte contre le virus.

Trois grandes incertitudes pèsent sur les prévisions pour le Canada et les États-Unis. Le surciblage actuel de l’inflation sera-t-il vraiment temporaire? Et de concert avec cette question, le rebond de l’offre sera-t-il assez rapide pour favoriser la croissance de la demande que nous prévoyons? Enfin, à quel rythme les marchés de l’emploi prendront-ils du mieux?

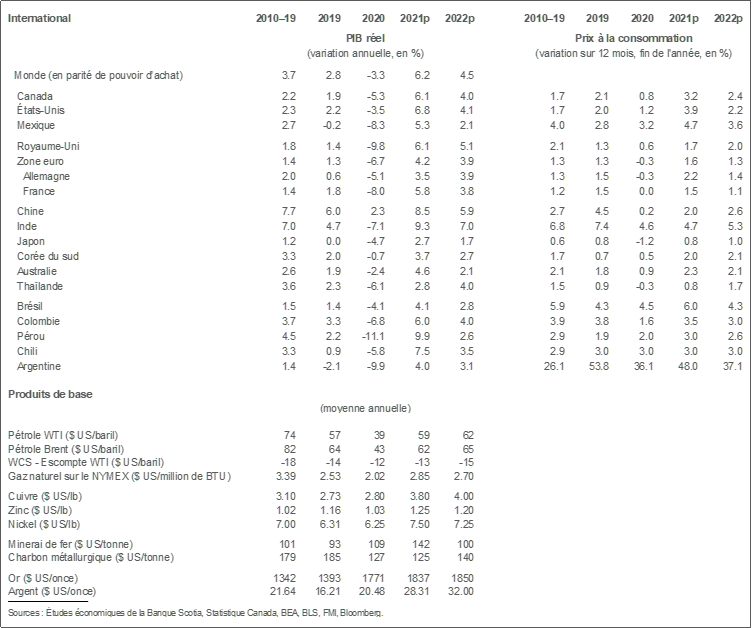

Du point de vue de l’inflation, les statistiques inflationnistes les plus récentes au Canada et aux États-Unis pointent clairement une accélération de l’inflation au-delà des cibles inflationnistes. Nous estimons que ces pressions exceptionnelles sur les prix sont passagères, comme le font la Banque du Canada et la Réserve fédérale; or, nous croyons que l’inflation se ralentira, mais qu’elle restera durablement supérieure aux cibles lorsque ces répercussions appartiendront au passé et que les déficits de production se trouveront en territoire de demande excédentaire (ce qui devrait avoir lieu à la fin de l’année au Canada). Dans le même temps, les pénuries d’intrants et la hausse des prix qui s’ensuit conduisent à un redressement rapide des prix à la consommation. Aux États-Unis, les pressions qui s’exercent sur les prix sont exacerbées par le nombre considérable de postes à pourvoir, ce qui fait monter les salaires.

Il n’y a toujours pas de preuve convaincante que les difficultés logistiques s’amoindrissent. Au Canada par exemple, le ratio des stocks par rapport aux ventes dans l’ensemble de l’économie est à son plus creux depuis 2014. Relativement aux ventes, les stocks de détail se situent à leur plus bas dans les annales. Aux États-Unis, un nombre sans précédent d’entreprises fait savoir que les carnets de commandes augmentent et que les stocks des clients sont trop faibles. Bien entendu, les cours des produits de base continuent de laisser entendre que la demande dépasse l’offre dans certains secteurs. Nous sommes toujours à l’aise dans nos prévisions, selon lesquelles l’offre augmentera suffisamment pour atténuer le surciblage passager et substantiel des cibles inflationnistes, ce qui paraît correspondre à une prévision plus risquée à mesure que d’autres données sont publiées.

Au Canada, les marchés de l’emploi sont toujours aussi lourdement sanctionnés par la pandémie et par les restrictions liées aux déplacements. En mai, l’emploi s’est inscrit à 3 % de moins que les niveaux prépandémiques, et la troisième vague a eu pour effet de détériorer le résultat de mars, qui établissait l’emploi à 1,5 % de moins à peine que les niveaux prépandémiques. La léthargie de l’emploi est concentrée dans certaines industries et dans certaines catégories de travailleurs; or, nous nous attendons à ce que l’emploi rebondisse fortement dans les mois à venir, à mesure que sont levées les restrictions relatives à la mobilité. Il s’agit certainement de la tendance constatée dans les vagues précédentes. Aux États-Unis, l’emploi non agricole reste enlisé à 5 % environ de moins que les niveaux prépandémiques, malgré un nombre record de postes à pourvoir.

Il y a toujours une aussi grande divergence entre les résultats de l’emploi et de l’inflation au Canada et aux États-Unis, ce qui complique la tâche de la Banque du Canada et de la Fed. Cette affirmation se vérifie surtout aux États-Unis, compte tenu de la contreperformance relative de l’emploi. En raison de nos perspectives de croissance, nous nous attendons à ce que les résultats des marchés de l’emploi s’améliorent substantiellement à mesure que l’année progresse, même si la croissance des salaires prend du mieux. Pour cette raison et parce que nous prévoyons que les indicateurs fondamentaux de l’inflation canadienne se situeront durablement à 2 % d’ici le troisième trimestre de 2021, nous nous attendons toujours à ce que la Banque du Canada hausse les taux d’intérêt au T3 de 2022. La Réserve fédérale américaine devrait hausser ses taux au T2 de 2023, compte tenu de la reprise décalée de l’emploi par rapport au Canada; toutefois, nous nous attendons toujours à ce qu’elle commence à déboucler ses rachats d’actifs en janvier 2022. À ce stade, la hausse-surprise de l’inflation laisse entendre que les risques pour les prévisions de taux paraissent orientés à la hausse, à la fois du point de vue de la chronologie de la décision initiale et aussi de la rapidité selon laquelle les taux augmenteront lorsqu’ils seront effectivement haussés.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.