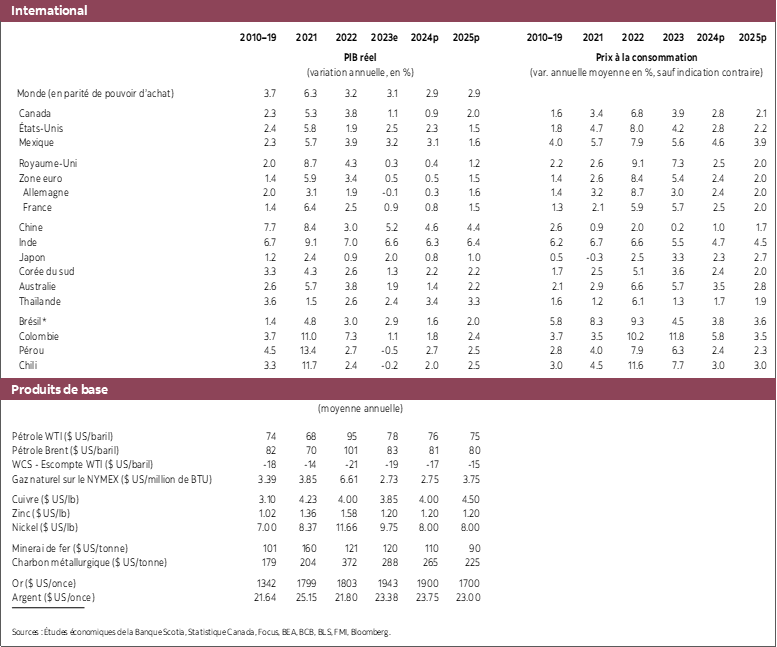

- Les solides statistiques mènent à un relèvement des prévisions de croissance pour le Canada et les États‑Unis en 2024.

- Cette forte croissance a une rançon inflationniste. Même si les pressions inflationnistes se sont calmées aux États‑Unis, la vigueur de la croissance nous amène à repousser au troisième trimestre cette année la première baisse, soit une baisse totale de 100 points de base.

- Au Canada, la vigueur de la croissance et les forts gains de salaires, de concert avec la dégringolade de la productivité et les indicateurs toujours aussi élevés de l’inflation sous-jacente, laissent tous entendre que la Banque du Canada devra attendre la fin du troisième trimestre avant d’abaisser ses taux. Nous nous attendons désormais à des baisses d’à peine 75 points de base cette année.

- Dans ces deux pays, la croissance et la dynamique de l’inflation pourraient laisser entendre que ces prévisions mêmes révisées pourraient être trop optimistes du point de vue des baisses de taux attendues. Si la croissance est encore plus vigoureuse ou que la baisse de l’inflation se fait attendre, il se pourrait qu’il n’y ait pas du tout de baisses des taux cette année. Ce n’est vraiment pas ce à quoi nous nous attendons. Or, il s’agit d’un risque considérable à nos yeux.

Les statistiques économiques sont presque unanimement meilleures qu’escompté au Canada et aux États‑Unis dans les dernières semaines. Le discours sur la résilience continue de se faire entendre à l’heure où de part et d’autre de la frontière, les ménages continuent de dépenser à une cadence plus rapide qu’attendu. L’impact des taux directeurs élevés reste moins négatif que l’on craignait. C’est pourquoi 2023 s’est soldé par un résultat beaucoup plus solide que prévu. De pair avec les premiers indices de la vigueur qui perdure en 2024, nous sommes en train de réviser nos prévisions fortement à la hausse pour l’année. Aux États‑Unis, nous nous attendons aujourd’hui à ce que le taux de croissance soit de 2,3 % en 2024, soit un point de pourcentage complet de plus que nos précédentes prévisions. Pour 2025, notre pronostic reste essentiellement inchangé : nous prévoyons un taux de croissance de 1,5 %. Au Canada, nous sommes en train de quasiment doubler notre taux de croissance prévu à 0,9 % cette année contre 0,5 % auparavant; or, la croissance est appelée à baisser en 2025, puisque nous prévoyons aujourd’hui que l’économie progressera de 2,0 %. Bien qu’il y ait des raisons de saluer cette évolution, la croissance plus vigoureuse attise les pressions inflationnistes et obligera les banques centrales à retarder le processus de la normalisation monétaire. Nous nous attendons à ce que la Réserve fédérale américaine et la Banque du Canada abaissent leurs taux au troisième trimestre plutôt qu’au deuxième et nous prévoyons que les deux banques centrales les réduiront moins qu’attendu. D’ici la fin de l’année, nous prévoyons que l’extrémité supérieure de la fourchette des taux directeurs aux États‑Unis s’établira à 4,5 % et que le taux directeur de la BdC s’inscrira à 4,25 %. Il y a un risque : les banques centrales pourraient les réduire encore moins.

Nous continuons de nous attendre à ce que l’activité économique américaine se ralentisse à l’heure où le durcissement des taux d’intérêt se répercute sur l’économie. Ceci dit, la récente performance économique n’a été rien moins que spectaculaire. Dans le dernier trimestre de 2023, la croissance s’est chiffrée à 3,3 %, ce qui est nettement supérieur aux attentes. Ce chiffre s’enchaîne avec une hausse de presque 5 % dans le trimestre précédent. Sur le site GDPNow, la Fed d’Atlanta laisse entendre un pistage de la croissance à plus de 4 % au T1 de 2024 en date du 1er février. En janvier, la croissance de l’emploi a été vigoureuse, même si elle a aussi révélé de solides gains de salaires. La vigueur économique constatée est assez généralisée; or, les dépenses de consommation s’illustrent, malgré les taux d’intérêt élevés. La plus grande surprise est peut-être le rythme fulgurant de la croissance de la productivité, qui a permis de ralentir considérablement l’inflation. Si la modération de l’inflation est une très bonne nouvelle, la vigueur de l’activité économique comporte des risques de hausses pour le profil de l’inflation. Le rythme auquel les gains de productivité peuvent se dérouler aux États‑Unis est soumis à une limite, et en définitive, il y a un lien entre l’activité économique et l’inflation. À notre avis, la croissance plus forte qu’attendu aux États‑Unis amènera la Fed à abaisser ses taux plus tard dans l’année que ce qui était prévu. Un autre blocage des chaînes logistiques en raison des faits nouveaux dans la mer Rouge et dans le canal de Panama augmente l’incertitude pour les perspectives inflationnistes, ce dont pourrait tenir compte la banque centrale. Il est très probable que les marchés anticipent une baisse de taux dès mai. Nous pensons toutefois que cette éventualité est improbable et nous pensons plutôt qu’une décision quelque part au troisième trimestre est plus vraisemblable et appropriée.

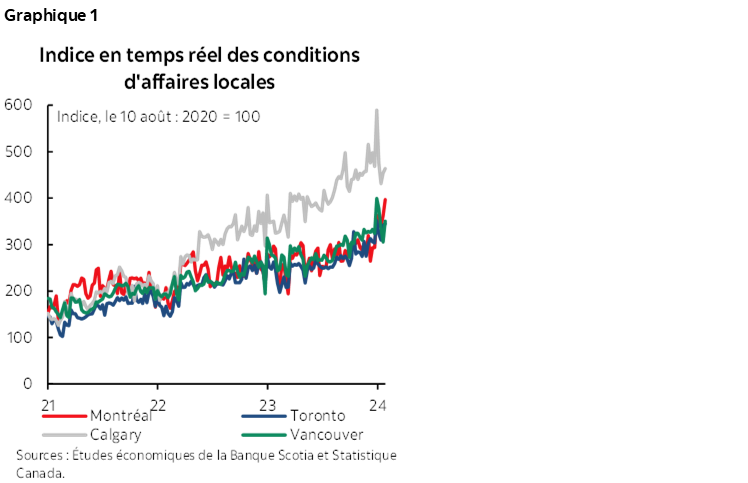

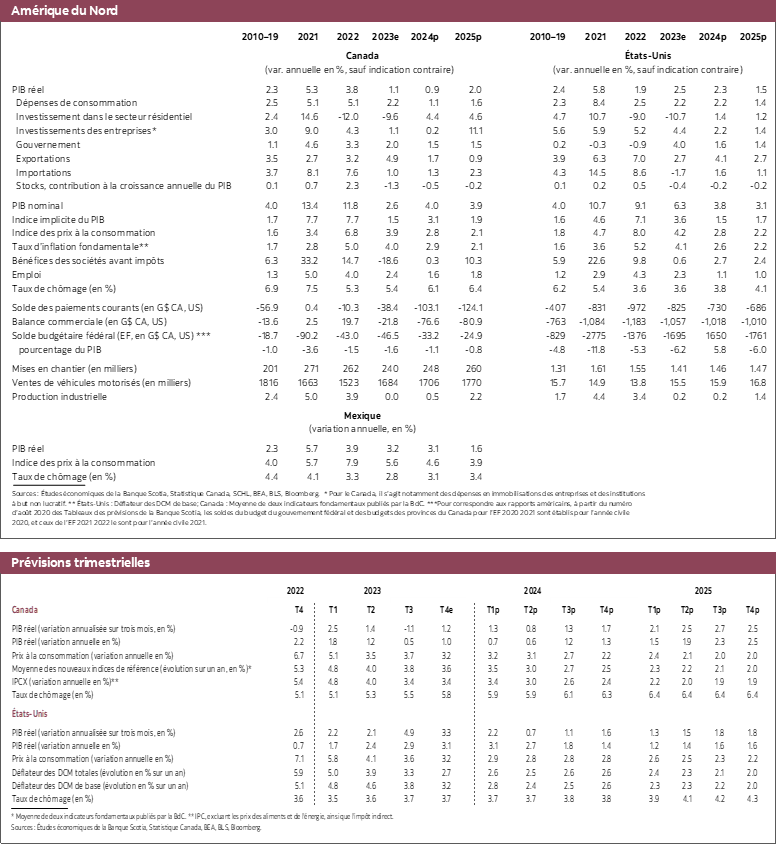

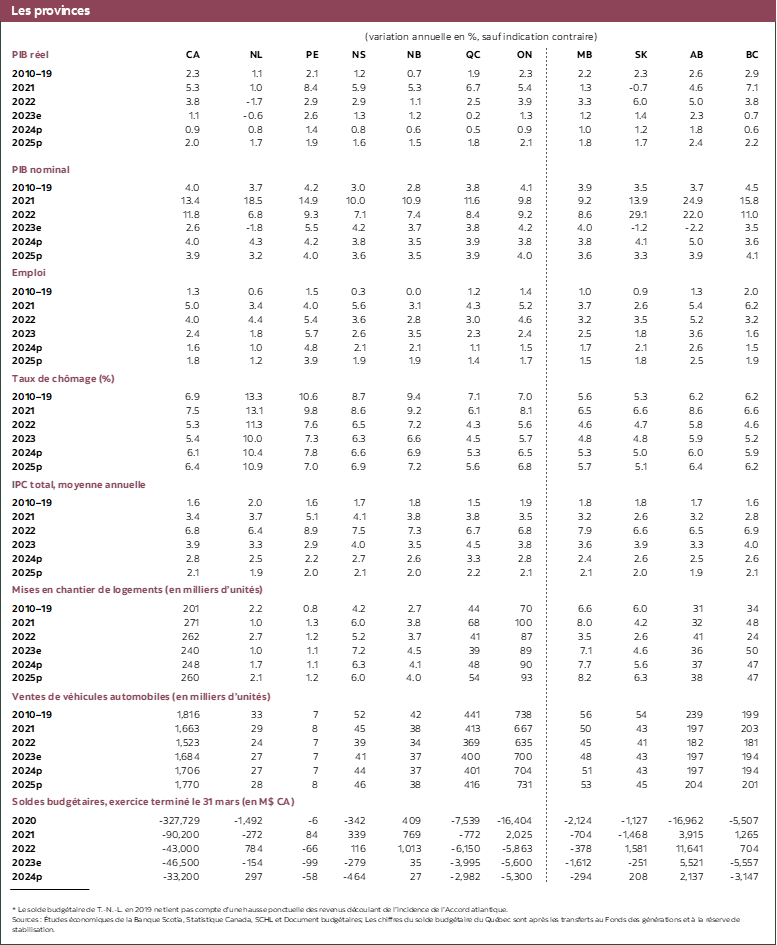

Au Canada, la croissance étonne aussi à la hausse, mais dans une moindre mesure. Le pistage de Statistique Canada pour la croissance du PIB en décembre est solide : certains indicateurs confirment que l’activité a été plus vigoureuse que prévu à la fin de l’année dernière et au début de cette année (graphique 1). Ce qui ne veut pas dire que les dépenses sont vigoureuses. Bien qu’elles ne le soient pas, elles se sont quand même ralenties moins que prévu. C’est pourquoi nous nous attendons aujourd’hui à une moins grande léthargie au S1 de 2024 que dans les prévisions précédentes.

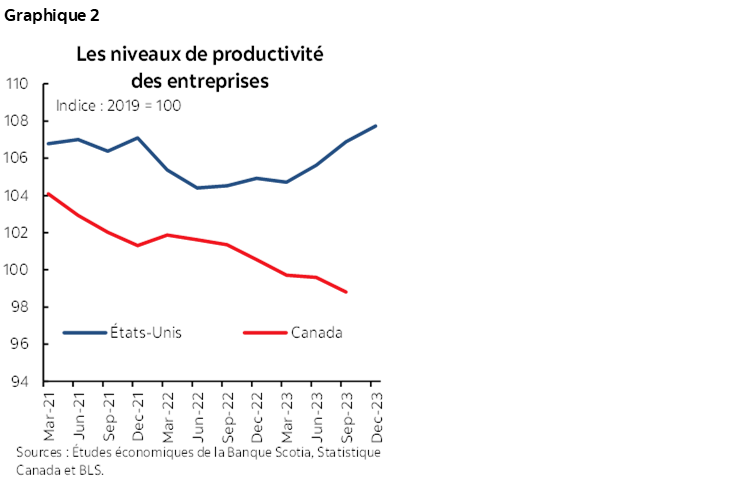

Cette révision à la hausse de la croissance au Canada est plus problématique pour notre banque centrale qu’elle l’est aux États‑Unis. Au Canada, la dynamique inflationniste reste inquiétante. Les baromètres de l’inflation sous-jacente pistés par la Banque du Canada se sont accélérés à un rythme proche de 4 % à la fin de 2023. Les gains de salaires restent totalement incompatibles avec la croissance de la productivité selon la cible inflationniste. Les baisses de productivité signifient que ces gains de salaires constituent une plus grande difficulté pour les entreprises canadiennes que pour les entreprises américaines, et par conséquent, qu’ils font encore monter l’inflation (graphique 2). Les attentes inflationnistes restent assez éloignées de la cible de 2 %. En outre, les blocages du fret dans la mer Rouge et dans le canal de Panama entravent les chaînes logistiques et augmentent les risques de hausses de l’inflation. Ces pressions inflationnistes seraient plus gérables si l’économie se ralentissait plus rapidement que ce à quoi on s’attend aujourd’hui. Il faut se rappeler que la Banque du Canada prévoit que le ralentissement de la croissance créera une offre excédentaire qui fera baisser l’inflation, ce qui finira par l’aider à revenir sur la cible en 2025. Les révisions à la hausse de la croissance qui ne sont pas accompagnées d’une meilleure productivité réduiront l’importance de l’offre excédentaire et apaiseront les pressions désinflationnistes.

C’est probablement ce qui explique que la Banque du Canada soit plus sensible aux résultats de la croissance que la Fed. Il s’agit d’un grand motif d’inquiétude en raison du volume massif de la demande refoulée pour le logement au Canada. Comme permettent de le constater les statistiques sur les ventes dans l’immobilier de décembre et les données anecdotiques pour janvier, les ventes de maisons familiales existantes s’accélèrent rapidement à l’heure où les acheteurs réagissent à la baisse des coûts hypothécaires à plus long terme et aux attentes vis-à-vis de la baisse des taux à court terme. Il se pourrait très bien que le déclenchement de cette demande pour l’immobilier au début de l’année tire l’activité économique à la hausse (de concert avec les prix des loyers), ce qui viendra réduire encore l’importance de l’offre excédentaire dans l’économie. Il devrait s’agir d’une très grande inquiétude pour la Banque du Canada compte tenu des risques évoqués ci-dessus. C’est pourquoi nous croyons aujourd’hui que le gouverneur Tiff Macklem pourrait réduire le taux directeur plus tard que tôt au troisième trimestre, voire attendre encore plus, s’il ne renonce pas à une telle intervention cette année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.