- L’inflation est un problème mondial. Les niveaux actuels de l’inflation sont nettement supérieurs à la cible inflationniste de bien des banques centrales. Aujourd’hui, les banques centrales sont les seules à mener ce combat contre l’inflation. Dans des circonstances normales, ce serait opportun. Or, les circonstances ne sont pas normales. Une meilleure concertation des politiques monétaires et budgétaires permettrait d’améliorer la capacité des banques centrales à atteindre leurs objectifs inflationnistes à un coût moindre pour la demande des particuliers.

- Au Canada comme ailleurs, la Banque du Canada combat l’impact décalé et continu des mesures de relance budgétaire, de concert avec une série d’autres facteurs qui portent l’inflation. Voilà pourquoi les pertes de productivité que la BdC doit amortir pour mater l’inflation produisent des retombées démesurées sur le secteur privé. En réalité, les niveaux élevés de dépenses budgétaires devraient restreindre considérablement les dépenses privées, ce qui n’est pas souhaitable. La baisse de la consommation de l’État aurait pour effet d’abaisser le taux directeur et d’alléger le fardeau imposé au secteur privé dans ses efforts d’adaptation.

Partout dans le monde, les banques centrales sont aux prises avec les conséquences inflationnistes des mesures de lutte contre la pandémie, de la demande excédentaire et de la guerre en Ukraine. Le combat contre l’inflation et l’impact du conflit sur les prix des intrants et sur les chaînes logistiques pourraient donner lieu à un lourd tribut économique dans les pays dans lesquels la croissance se ralentit aussi fortement que l’inflation augmente. Harmoniser ces coûts économiques avec la nécessité de maîtriser l’inflation n’est pas une sinécure. Or, toutes les banques centrales sont aux prises avec une difficulté : chacune d’elles ne peut guère, en chiffres relatifs, ralentir l’inflation qui s’explique par la conjoncture mondiale. Nous croyons qu’une grande partie de la flambée de l’inflation peut être liée à ce qui constitue effectivement un effort budgétaire mondialement concerté pour protéger les économies contre le pire des répercussions économiques et financières de la pandémie. Si, au fil du temps, la normalisation de la politique monétaire viendra réduire les pressions inflationnistes au Canada et ailleurs, la Banque du Canada mène aussi un combat contre l’impact décalé et continu des mesures d’aide budgétaire. Voilà pourquoi les pertes de production que la Banque du Canada doit amortir pour mater l’inflation se répercutent démesurément sur le secteur privé. En fait, les niveaux élevés de dépenses budgétaires devraient restreindre les dépenses privées. Une politique budgétaire moins conciliante viendrait alléger le fardeau imposé au secteur privé dans l’effort d’adaptation; or, elle aurait aussi un impact beaucoup plus immédiat sur l’inflation. Ainsi, la Banque du Canada et les autres banques centrales pourraient réduire le nombre total de hausses de taux à pratiquer et faire basculer le fardeau de l’adaptation, qui serait plus équitablement réparti entre le secteur privé et le secteur public, au lieu d’être supporté entièrement par le secteur privé. Il nous paraît évident qu’une approche plus concertée dans la gestion du choc inflationniste est nécessaire et souhaitable.

POUR UNE MEILLEURE COORDINATION DE LA POLITIQUE BUDGÉTAIRE ET DE LA POLITIQUE MONÉTAIRE AU CANADA

« Enfin, étant conscients des limites de la politique monétaire, le gouvernement et la Banque reconnaissent aussi leur responsabilité commune dans l’atteinte de la cible d’inflation et la promotion du niveau d’emploi durable maximal. » — Déclaration commune du gouvernement du Canada et de la Banque du Canada concernant le renouvellement du cadre de politique monétaire, le 13 décembre 2021.

Le mandat renouvelé de la Banque du Canada dans la lutte contre l’inflation l’a reconfirmé : la réalisation de la cible de 2 % est une responsabilité commune du gouvernement et de la Banque du Canada. À l’heure actuelle, la Banque du Canada supporte à elle seule le fardeau de la réduction de l’inflation exceptionnellement forte, même s’il est évident que l’essentiel de la hausse de l’inflation depuis la pandémie s’explique par les politiques budgétaires qui, au Canada (et ailleurs), ont été pensées pour protéger les entreprises et les ménages contre les chocs économiques de la pandémie. Il est juste d’affirmer qu’au Canada, les administrations responsables de la politique budgétaire ne font rien qui soit assez important pour ralentir l’inflation au moment d’écrire ces lignes. Quelques provinces sont en train de mettre en place des mesures qui permettront de compenser une partie de la pression financière de l’inflation élevée sur les ménages; or, ces mesures font monter encore plus l’inflation au lieu de la réduire.

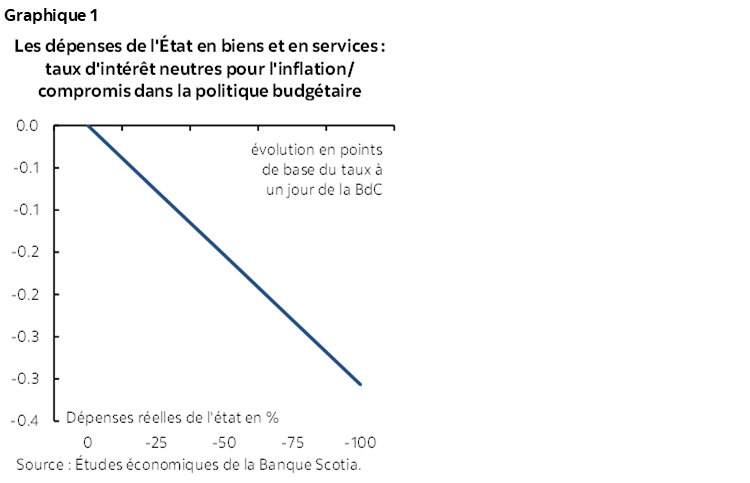

La baisse des dépenses de l’État dans les biens et les services permettrait d’amoindrir l’inflation. Dans notre modèle macroéconomique, une baisse des dépenses de l’État canadien dans les biens et les services diminue l’écart de production et, par le fait même, l’inflation. Par conséquent, la Banque du Canada devrait moins durcir ses taux directeurs pour emprunter le même parcours dans la lutte contre l’inflation si les gouvernements réduisent constamment leurs dépenses de consommation (graphique 1). Il est donc possible de faire basculer une partie du fardeau de l’adaptation sur le gouvernement, plutôt que sur le secteur privé, grâce à une meilleure concertation entre les administrations monétaires et les administrations budgétaires.

Pour illustrer ce point, nous nous servons de notre modèle pour estimer dans quelle mesure les dépenses de consommation de l’État devraient se ralentir afin de limiter à 2,25 % la hausse des taux d’intérêt, tout en réalisant le même parcours inflationniste que celui de nos prévisions actuelles. Cette hausse de 2,25 % n’a rien de magique. Nous nous servons de cette estimation ponctuelle uniquement pour illustrer l’impact potentiel d’un ensemble différent de politiques. D’après nos prévisions actuelles, nous nous attendons à ce que la Banque du Canada hausse son taux directeur pour le porter à 3,00 % d’ici la fin de l’année. En outre, dans nos prévisions, nous supposons une hausse cumulative de 4,8 %, jusqu’en 2024, des dépenses réelles de consommation de l’État. En soi, nous supposons ainsi que le rythme de l’augmentation des dépenses de l’État par rapport à ce qu’elles étaient après 2015 sera assez faible. Notre analyse laisse entendre que grâce à une hausse cumulative plus modérée de 2,5 % des dépenses réelles de l’État jusqu’en 2024, la Banque du Canada pourrait mettre fin à son cycle de durcissement monétaire avec un taux directeur de 2,25 %.

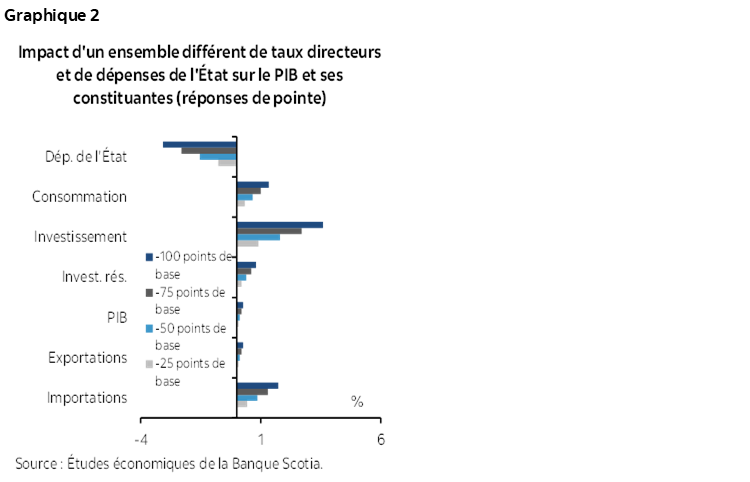

Cette approche concertée aurait des incidences énormes sur la composition de la croissance à terme, ce qui aurait pour effet d’accroître la demande du secteur privé et d’amoindrir la demande de l’État. Il va de soi qu’il s’agirait d’un résultat très souhaitable. Les incidences sont exposées dans le graphique 2, qui calcule l’impact sur les grandes constituantes du PIB d’après les réductions du taux directeur associées à différents niveaux de baisses des dépenses de l’État. Par exemple, dans la lutte contre l’inflation, une réduction de 2,3 % des dépenses de consommation de l’État équivaut à une baisse de 75 points de base du taux directeur de pointe. Les impacts positifs liés sur la consommation, sur l’investissement des entreprises et sur l’investissement résidentiel sont évidents. En outre, ce basculement dans la composition augmente le PIB potentiel (soit la limite de vitesse naturelle de l’économie), tout en freinant aussi, sans toutefois l’éliminer, la correction des prix des logements liée à la hausse des taux d’intérêt. Enfin, la hausse moindre des taux d’intérêt ferait baisser le dollar canadien, ce qui musclerait nos exportations.

Il va de soi que le contraire se vérifie également. Une hausse des dépenses de l’État augmenterait le rajustement à apporter par le secteur privé afin de réduire l’inflation. Compte tenu de notre approche fondée sur l’écart de production dans la prévision de l’inflation, il existe une relation linéaire entre les rajustements potentiels par rapport aux dépenses de l’État et le durcissement nécessaire pour maîtriser l’inflation, ce qui donne lieu à un lien direct entre la réduction des dépenses de l’État et le rajustement à apporter par le secteur privé.

Une autre approche consisterait, pour l’État, à réduire les transferts, plutôt que les dépenses qu’il consacre aux biens et aux services. Cette approche pourrait être attrayante, puisqu’un volet important des mesures de relance du gouvernement dans la foulée de la flambée mondiale de l’inflation était constitué de transferts directs aux entreprises et aux ménages. Toutefois, l’impact des transferts sur le PIB correspond à environ le tiers de ce qu’il est pour les dépenses directes de l’État, puisqu’une grande partie des transferts est économisée. Cette approche est utile, puisqu’elle améliore le taux de participation à la population active au point d’équilibre, ce qui augmente aussi la production potentielle. Si attrayante que cette approche puisse paraître, il paraît à peine envisageable que les gouvernements soient d’accord compte tenu de l’orientation adoptée par certains pour apporter une aide financière directe aux ménages afin de les aider à résister au choc de l’inflation.

Cette analyse doit s’accompagner d’un certain nombre de mises en garde importantes. Les gouvernements jonglent toujours avec différentes priorités. Nous savons que cerner les secteurs dans lesquels on peut réduire les dépenses est un tour de force politique. Nous savons aussi que les baisses des dépenses de l’État finissent par se répercuter sur le secteur privé. De plus, de nombreux types de dépenses de l’État sont absolument essentiels pour l’économie et pour notre potentiel de croissance. Il s’agit entre autres des dépenses consacrées aux garderies et à l’éducation, qui ont sans l’ombre d’un doute des répercussions positives sur notre potentiel de croissance si elles sont engagées efficacement et économiquement. Nous préconisons non pas une réduction inconsidérée des dépenses, mais bien des réductions circonspectes et ciblées des dépenses. La réalité veut simplement que les entreprises et les ménages finiront par consentir des compromis en tenant compte, dans leurs budgets, de la hausse de l’inflation et des frais de financement. Il paraît déraisonnable que les gouvernements n’en fassent pas autant, ce qui aurait pour effet de réduire l’effort d’adaptation à consentir par le secteur privé.

CONCLUSION

La Banque du Canada ne devrait pas mener seule ce combat contre l’inflation, malgré son mandat explicite dans la maîtrise de l’inflation. Une meilleure coordination des politiques monétaires et budgétaires au Canada pourrait ramener l’inflation sur la cible et produire moins d’impact sur le secteur privé. Il est difficile d’affirmer qu’il ne s’agirait pas d’un résultat souhaitable.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.