TOUR D’HORIZON BUDGÉTAIRE DES PROVINCES

- À l’approche de la saison budgétaire qui sera lancée vers la fin du mois, nous plantons le décor avec un tour d’horizon des plus récentes projections budgétaires des provinces et des facteurs qui justifient les chiffres.

- En raison d’un rebond économique plus vigoureux que prévu, de concert avec quelques surprises dans la hausse de l’inflation, l’augmentation des recettes publiques d’un océan à l’autre, ainsi que les dépenses déficitaires projetées par les provinces, ont été comprimées presque de moitié, soit globalement de 40,2 G$ (1,7 % du PIB) dans l’EF 2022.

- Les provinces ont télégraphié des mesures d’austérité budgétaire en misant sur la plupart des mannes de recettes, tout en maintenant essentiellement comme prévu les niveaux de dépenses. Les révisions des plans de dépenses en milieu d’année ont été modestes par rapport aux révisions à la hausse massives des recettes.

- Les hypothèses sur la croissance nominale qui sous-tendent les déficits budgétaires largement améliorés restent circonspectes et pourraient avoir une incidence positive, de l’ordre de 3 à 11 G$, sur le chiffre global à la fin de l’exercice financier.

- En outre, on a mis en réserve environ 20 G$ dans différents fonds d’éventualités et provisions des provinces. Les chocs liés à Omicron pourraient absorber une partie de ces réserves; par ailleurs, ces fonds pourraient réduire encore les déficits.

- Le fardeau combiné de la dette des provinces s’est substantiellement amélioré en raison de meilleurs résultats dans l’EF 2022 : on s’attend à ce que la dette nette s’inscrire à 34,1 % du PIB (contre les 39 % projetés auparavant), ce qui ferait légèrement baisser la dette globale, qui s’établissait à 34,9 % dans l’EF 2021.

- On s’attend aussi à ce que les besoins en emprunts des provinces soient nettement inférieurs aux estimations précédentes dans les budgets, soit un total de 93 G$ pour les quatre premières provinces (Ontario, Québec, Alberta et Colombie-Britannique). L’amenuisement additionnel des déficits finaux pourrait réduire encore les besoins en financement des provinces, en étayant éventuellement l’activité préalable aux emprunts en raison des taux d’intérêt.

- Nous nous attendons à ce que les mannes de recettes baissent dans l’EF 2023 et dans l’EF 2024 lorsque l’activité économique se normalisera. Si les provinces sont jusqu’à maintenant restées rigoureuses dans leurs dépenses, il sera sans doute de plus en plus difficile de rester fidèle à la trajectoire compte tenu de l’accroissement des populations, la multiplication des pressions sur les dépenses sociales et des deux élections provinciales à l’horizon. Il se peut que les provinces veuillent continuer de rester fidèles à cette trajectoire afin d’éviter de nourrir les pressions inflationnistes déjà élevées, puisque le déficit de production est aujourd’hui comblé.

LES PROVINCES EN BONNE FORME À L’AUBE DE LA SAISON BUDGÉTAIRE

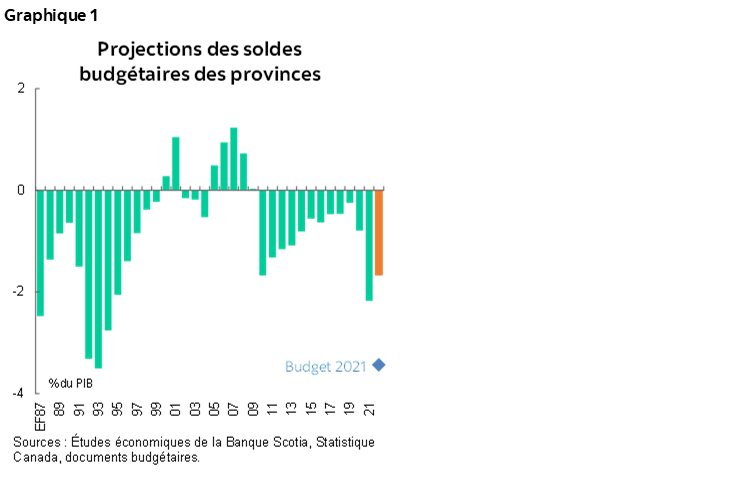

Au début de 2022, les provinces canadiennes se trouvent sur des trajectoires budgétaires plus solides : dans l’ensemble du pays, la reprise économique se révèle plus résiliente que prévu au moment du budget précédent. Dans leurs comptes rendus budgétaires, publiés avant le début du choc lié au variant Omicron à la fin de 2021, les 10 provinces canadiennes ont sabré, dans leurs déficits budgétaires prévus, la somme de 39 G$, pour un montant global de 40,2 G$ (1,7 % du PIB) dans l’EF 2022, ce qui représente une légère amélioration par rapport aux déficits globaux de 47,4 G$ (2,2 % du PIB) comptabilisés dans l’EF 2021 et ce qui se rapproche du niveau de l’année qui a suivi la CFM, en pourcentage du PIB, et ce qui est nettement inférieur aux déficits enregistrés au beau milieu de la crise budgétaire du début des années 1990 (graphique 1).

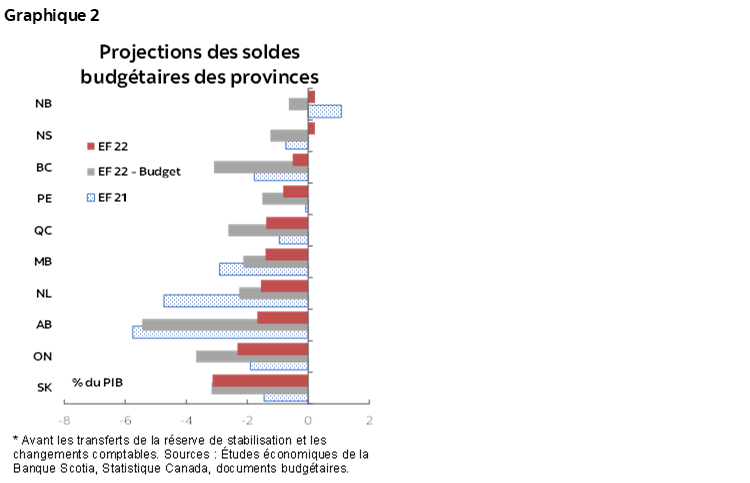

Les mannes de recettes et une planification budgétaire judicieuse expliquent les améliorations des bilans de certaines provinces, alors que les incertitudes chroniques se répercutent toujours sur d’autres provinces (graphique 2). Par rapport à l’EF 2021, 5 provinces sur 10 (Alberta, Terre-Neuve-et-Labrador, Manitoba, Colombie-Britannique et Nouvelle-Écosse) projettent aujourd’hui une amélioration de leur solde budgétaire dans l’EF 2022; entre autres, la Nouvelle-Écosse entrevoit une année à l’encre noire. (Le Nouveau-Brunswick est la seule autre province à projeter un excédent au cours de l’EF 2022.) L’Alberta et Terre-Neuve-et-Labrador ont comptabilisé les plus fortes améliorations, en partie grâce à la hausse des cours du pétrole. Dans le même temps, les hausses imprévues des dépenses liées à la sécheresse l’ont emporté sur les solides gains des recettes en Saskatchewan. L’Ontario s’attend aussi à un déficit plus considérable en pourcentage du PIB dans l’EF 2022 en raison d’un point de départ plus solide par rapport à l’EF 2021, de même que du report de dépenses pandémiques déjà planifiées dans l’EF 2021.

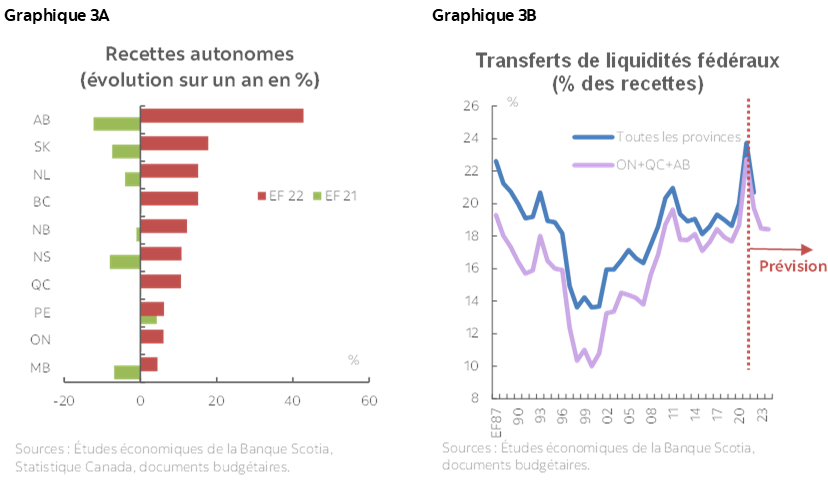

Les perspectives de recettes plus vigoureuses découlent à la fois d’une croissance plus forte qu’attendu (surtout en chiffres nominaux) et des transferts fédéraux supplémentaires annoncés après les budgets des provinces. Les recettes autonomes des provinces pour l’EF 2022 ont été révisées à la hausse de 43 G$ au total pour s’établir à 392 G$, soit 12,7 % de plus que dans l’EF 2021. C’est dans les provinces productrices de pétrole, qui ont profité d’une conjoncture de cours du pétrole plus favorable après avoir été malmenée par un affaissement des recettes pétrolières dans l’EF 2021 (graphique 3A) que l’on relève les gains sur un an les plus importants. Les provinces ont aussi révisé les projections de transferts fédéraux pour un total de 8 G$, en tenant compte à la fois des hausses proportionnelles à l’amélioration du PIB nominal et des cahots ponctuels liés à la COVID-19. Même s’ils dépendent moins de cette aide pandémique que l’an dernier, les transferts fédéraux devraient encore représenter 21 % du total des recettes dans l’EF 2022 (graphique 3B). Les grandes provinces (Ontario, Québec et Alberta — aucun compte rendu à moyen terme sur la Colombie-Britannique) s’attendent aujourd’hui à ce que les transferts fédéraux en pourcentage des recettes reviennent peu à peu à la normalité prépandémique dans l’EF 2023 et dans l’EF 2024, essentiellement en raison de la fin du financement lié à la COVID-19.

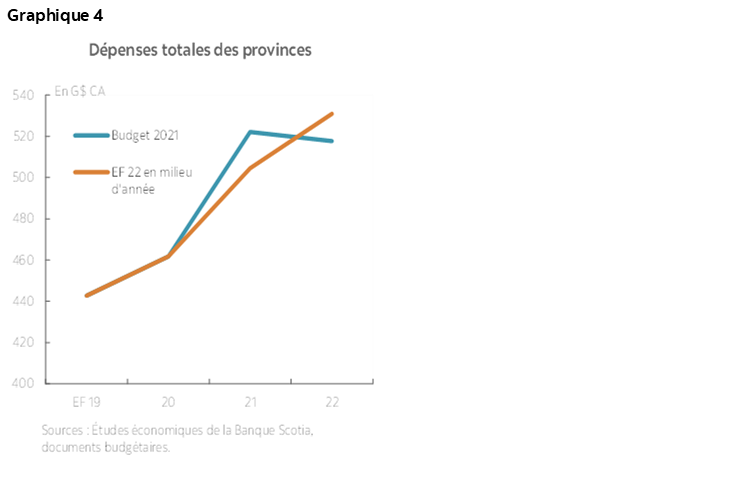

Les provinces gardent en réserve ces mannes de recettes, tout en maintenant comme prévu les niveaux de dépenses. Pour l’essentiel, ces excédents considérables des recettes devraient être consacrés à la réduction des déficits budgétaires, puisque la plupart des provinces s’abstiendront de les dépenser. Les révisions apportées en milieu d’année aux plans de dépenses ont été modestes par rapport aux révisions massives apportées aux recettes. Dans l’ensemble, les dépenses des provinces devraient continuer d’augmenter dans l’EF 2022 (graphique 4), essentiellement en raison de certaines dépenses reportées dans les programmes retardés de l’exercice financier précédent, ainsi que des débours budgétaires légèrement augmentés dans les soins de santé pour certaines provinces. En chiffres nets, les dépenses agrégées des provinces devraient baisser d’un point de pourcentage par rapport à l’EF 2021 dans la part du PIB; elles devraient toutefois rester élevées, à 22 % du PIB dans l’EF 2022, par rapport à la moyenne de 20 % dans la décennie qui a précédé la COVID-19.

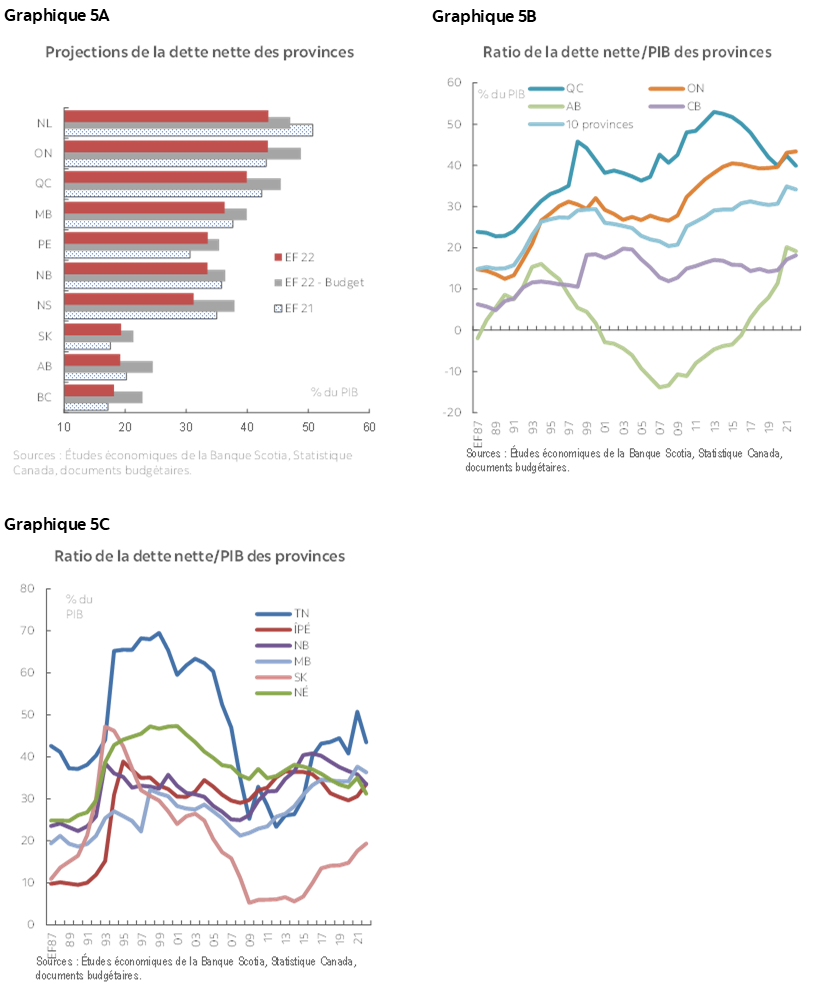

Grâce à des déficits prévus moindres, le fardeau combiné de la dette des provinces est nettement meilleur qu’attendu dans l’EF 2022. Puisque les déficits s’établissent à la moitié du niveau prévu auparavant, on s’attend à ce que la dette nette globale des provinces ressorte à 34,1 % du PIB, plutôt qu’aux 39,3 % projetés au moment du budget, en plus de baisser par rapport à 34,9 % dans l’EF 2021. L’écart dans les trajectoires de la dette entre les provinces s’explique par les différences dans les positions de départ, par l’impact des cours des produits de base, par les chocs de la COVID-19 (et les réactions à ces chocs), ainsi que par les différents degrés de circonspection intégrée dans les plans budgétaires (graphiques 5A, 5B et 5C).

… ET LA CIRCONSPECTION FAIT TOUJOURS PARTIE DU SCÉNARIO DE BASE À JOUR

Les hypothèses prudentes sur la croissance économique par rapport aux prévisions du secteur privé pourraient donner lieu à une nouvelle hausse. Pour l’année civile 2021, l’Ontario et la Colombie-Britannique ont comptabilisé respectivement des taux de croissance de 9 % et de 11 % du PIB nominal, soit essentiellement un point de pourcentage de moins que la moyenne la plus récente du secteur privé. Dans le même temps, les provinces les plus modestes (Saskatchewan, Nouvelle-Écosse et Nouveau‑Brunswick) ont fait preuve d’encore plus de circonspection, en actualisant plus de 3« points de pourcentage dans la croissance du PIB nominal par rapport à la moyenne la plus récente du secteur privé. Confiant dans son rebond économique, le Québec n’a pas tenu compte d’une marge aussi circonspecte que les autres provinces; or, la projection optimiste de la croissance est largement justifiée. À défaut d’une réserve dans l’EF 2022, cette province est moins en mesure que certaines de ses homologues d’absorber cette année les coûts liés au variant Omicron. Toutefois, les solides gains des recettes dans la période qui a précédé ce variant pourraient compenser cette moindre capacité, et la réserve pour éventualités de 1,3 G$ intégrée dans les plans de l’EF 2023 devrait limiter les dommages budgétaires en cours.

La forte progression des cours du pétrole pourrait réduire encore les déficits prévus dans les provinces productrices de pétrole. Le gouvernement de l’Alberta a tablé sur un prix moyen du WTI de 70,5 $ US le baril dans l’ensemble de l’exercice financier, ce qui est inférieur à la moyenne de 72,5 $ US le baril enregistrée en janvier 2022, alors qu’il reste encore deux mois de perspectives favorables. Dans l’ensemble, nous estimons que cette prudence prévisionnelle pourrait avoir une incidence positive de l’ordre de 3 G$ sur le résultat global, ce qui abaisserait le déficit combiné à un creux de 37 G$ (1,4 % du PIB), en tenant compte des incertitudes qui règnent sur l’impact du variant Omicron.

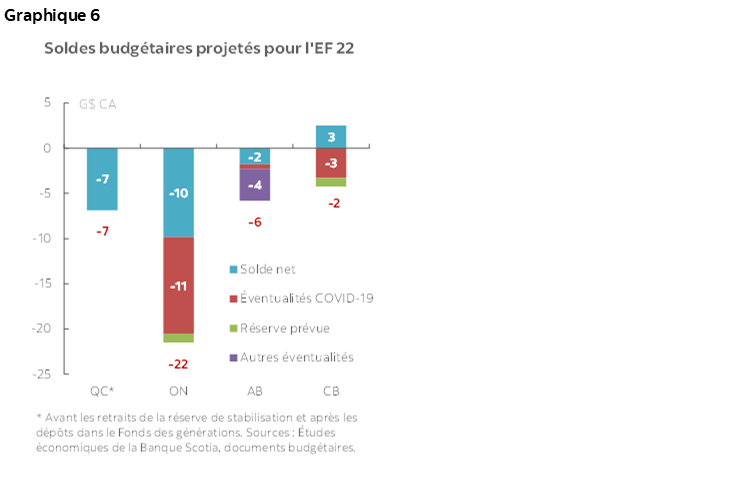

Les provinces font preuve d’encore plus de prudence dans la forme des provisions pour éventualités de la COVID-19 et des autres réserves pour permettre d’absorber les dépenses supplémentaires liées au variant Omicron et aux autres incertitudes. En excluant les dépenses liées à la COVID-19 et consacrées à différents programmes, les quatre grandes provinces ont aussi constitué une réserve totale pour éventualités de 14 G$ pour l’EF 2022 et des réserves supplémentaires chiffrées essentiellement à 6 G$ pour d’autres risques prévus (graphique 6). Selon les dépenses supplémentaires engagées pendant la vague du variant Omicron, une fraction de cette marge tampon budgétaire supplémentaire pourrait aussi servir à réduire les déficits finaux dans l’EF 2022.

Nous nous attendons à ce que les chocs liés au variant Omicron sur les résultats des budgets des provinces soient minimes. Un choc plus brutal de l’ordre de ‑5 points de pourcentage (en données annualisées et désaisonnalisées) sur la croissance économique à l’échelle nationale au premier trimestre pourrait même se traduire par un choc de l’ordre de 300 à 400 M$ sur les recettes. Il s’agit probablement d’une limite supérieure de la fourchette, qui sera facilement absorbée par les hypothèses prudentes de croissance, même avant de tenir compte des éventualités et des réserves. Les dépenses supplémentaires représentent un risque haussier, toutefois compensé par la prorogation des programmes fédéraux, et jusqu’à maintenant, les mesures supplémentaires des provinces ont été relativement contenues.

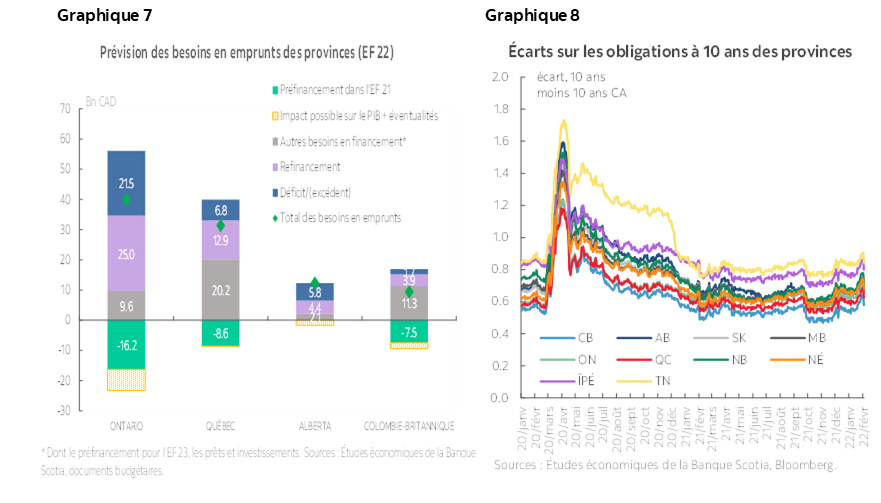

Les besoins en emprunts des provinces dans l’EF 2022 ont largement baissé par rapport aux estimations précédentes dans les budgets, et les quatre premières provinces devraient, selon les projections, emprunter un total de 93 G$ (graphique 7). Le recours au préfinancement permet de réduire les emprunts de plus de 30 G$ dans l’EF 2022 pour les quatre provinces les plus importantes. Les recettes supplémentaires apportées par la hausse de l’inflation et par les hypothèses inflationnistes ou les fonds pour éventualités non attribués pourraient faire baisser encore les besoins en emprunt de 13 G$ (même si le variant Omicron viendra probablement éroder une partie de ce potentiel). Dans le même temps, les provinces pourraient aussi décider d’accroître leurs préemprunts pour l’EF 2023, en raison du durcissement des marchés qui se profilent à l’horizon. Les écarts provinciaux se sont rapprochés durant l’EF 2022 (graphique 8), portés par les interventions des banques centrales et par les facteurs de risque mondiaux plus que par les positions budgétaires des provinces.

L’IMPROBABLE CONSOLIDATION BUDGÉTAIRE AMBITIEUSE DANS LES ANNÉES ULTÉRIEURES

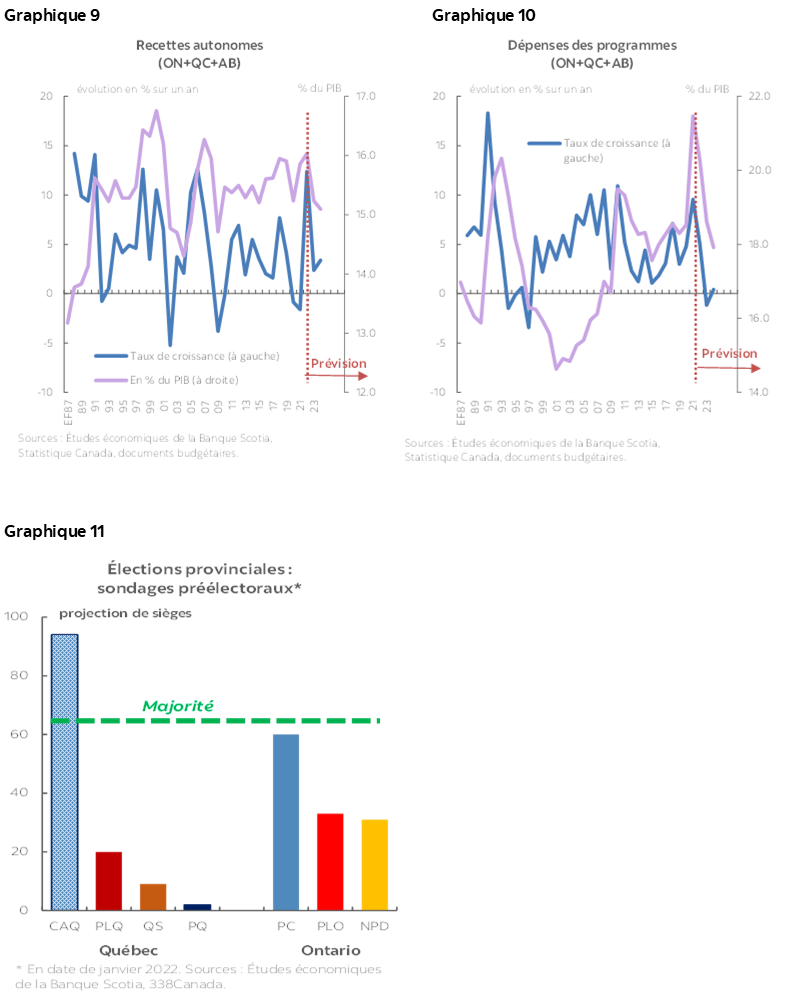

À terme, les déficits devraient continuer de se modérer dans les années à venir, puisque les dépenses pandémiques se dénoueront et que les provisions pour éventualités seront libérées. Les mannes de recettes, qui sont sur leur lancée durant cet exercice budgétaire, commenceront toutefois à s’amoindrir rapidement dans les prochaines années (graphique 9). Puisque le total des dépenses projetées par les provinces devrait baisser en pourcentage du PIB (graphique 10), le solde budgétaire agrégé des grandes provinces (Ontario, Québec et Alberta — la Colombie-Britannique n’a pas actualisé ses prévisions à moyen terme) devrait s’amoindrir petit à petit pour s’établir à un peu moins de 1 % du PIB dans l’EF 2024. Par rapport à la conjoncture de la reprise de la croissance démographique et parce que ce ne sont pas les pressions qui manquent sur les dépenses, il s’agit d’une importante hypothèse à surveiller. Les promesses de dépenses pourraient elles aussi se relever dans les prochaines élections générales en Ontario et au Québec, même si les risques pourraient être essentiellement discrets puisque les sondages préélectoraux nous apprennent que les partis au pouvoir dans les deux provinces se situent aux seuils majoritaires ou au-delà (graphique 11). Ceci dit, il reste encore plusieurs mois, et tout peut arriver d’ici là dans l’intervalle.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.