TOUR D’HORIZON 2023 DES BUDGETS PROVINCIAUX

- En tablant sur la manne de l’an dernier, les provinces ont apporté à leurs résultats nets des améliorations à différents degrés : elles projettent un deuxième excédent collectif annuel dans l’EF 2023, puis un léger déficit de 6,9 G$ pour l’EF 2024.

- Grâce à la nouvelle marge de manœuvre qu’elles ont dégagée, toutes les provinces ont relevé leurs dépenses à court terme, en priorisant essentiellement la santé. Les programmes de relance budgétaire baissent considérablement.

- Les provinces adoptent généralement une approche raisonnable dans leurs prévisions économiques et leur planification budgétaire; toutefois, nombreuses sont celles qui paraissent en quelque sorte s’asseoir sur leurs lauriers lorsqu’il s’agit des risques de baisse potentiels d’un repli plus sévère de l’économie.

- Les provinces ont fait preuve de circonspection en réservant environ 12 G$ pour les imprévus et les provisions de l’EF 2024, puis 7,2 G$ dans l’EF 2025 et 8,2 G$ dans l’EF 2026, ce qui leur donne une marge tampon considérable en cas de baisse des recettes et d’autres besoins en dépenses associées à une récession plausible cette année.

- Les besoins en emprunts des provinces devraient totaliser 94 G$ dans l’EF 2024, contre 80 G$ d’emprunts engagés dans l’EF 2023.

- Même s’ils se sont repliés de plus de 30 %, les niveaux élevés des programmes de relance budgétaire annoncés par les provinces auront toujours un impact considérable sur l’inflation et nuiront à la capacité de la Banque du Canada à maîtriser cet impact.

- Aux prises avec l’incertitude économique grandissante, la plupart des provinces ont fait preuve d’une rigueur relative dans leurs dépenses et de circonspection dans leur planification budgétaire. Les pressions que font peser sur les dépenses la flambée de l’inflation et la croissance sans précédent de la population ont commencé à se matérialiser, comme en font foi les profils relevés des dépenses des provinces. Nous nous attendons à ce que des pressions haussières soutenues pèsent sur les dépenses, surtout dans le secteur de la santé, dont le déficit reste évident. Les hausses de salaire potentielles pourraient aussi mener à des surcroîts importants de dépenses — par exemple en raison de la grève qui se poursuit dans le secteur public, qui pourrait servir de précédent pour d’autres négociations salariales cette année et l’an prochain.

SECTION I. VUE D’ENSEMBLE

Selon un thème prépondérant de la saison budgétaire de cette année, l’inflation inattendue profite initialement à la planification budgétaire; or, cet effet positif diminue rapidement. Le PIB nominal augmente au rythme de l’inflation, alors que la plupart des recettes de l’État sont liées à la production nominale, ce qui donne dans l’ensemble des déficits budgétaires moindres et une baisse de la dette publique comme ratio par rapport au PIB. Toutefois, à mesure que l’inflation s’inscrit dans la durée et est plus facile à prévoir, elle ne contribue plus à l’amélioration budgétaire et pourrait même nuire aux finances publiques dans différents canaux, ce qui sera le cas cette année. L’effort de la banque centrale de rétablir la stabilité des prix nuit aux perspectives de croissance et a donc pour effet d’abaisser l’augmentation des recettes. On ne peut pas balayer du revers de la main les pressions sur les dépenses associées à la flambée inflationniste toujours aussi tenace, surtout la croissance des salaires du secteur public, qui a des répercussions directes et coûteuses. Les mesures adoptées dans le cadre des politiques pour financer la hausse du coût de la vie viennent aussi éroder la position budgétaire des provinces.

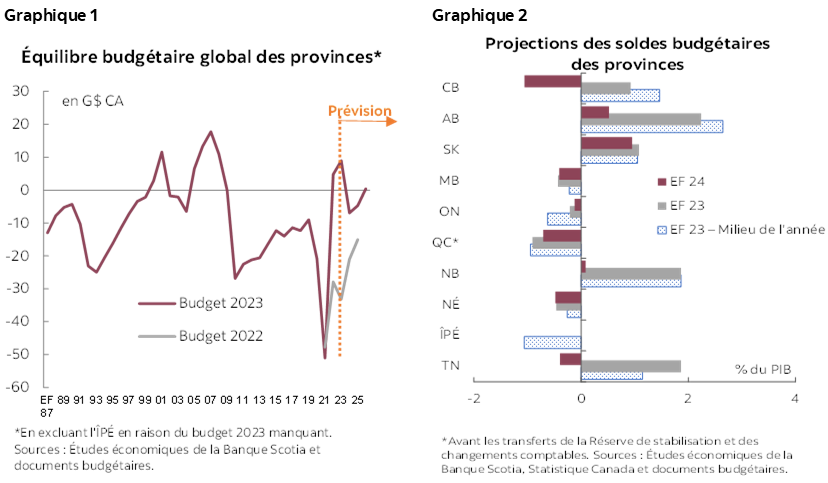

Comme prévu, les gouvernements provinciaux ont continué de réviser à la hausse leurs perspectives budgétaires : ils projettent collectivement un deuxième exercice financier excédentaire consécutif dans l’EF 2023, puis un léger déficit de 6,9 G$ dans l’EF 2024 (‑0.2 % du PIB; graphique 1). Il s’agit d’une amélioration considérable par rapport aux projections d’il y a un an. Toutes les provinces ont constaté des améliorations de leurs finances publiques par rapport aux plans antérieurs, puisque la hausse des impôts perçus durant l’année précédente a musclé temporairement leurs recettes; or, cette incidence positive devrait se dissiper rapidement. L’Alberta, la Saskatchewan et le Nouveau‑Brunswick sont en voie de maintenir leurs excédents dans l’EF 2024. L’Ontario a aussi sabré son déficit prévu et s’attend aujourd’hui à un budget équilibré pour la prochaine année (graphique 2).

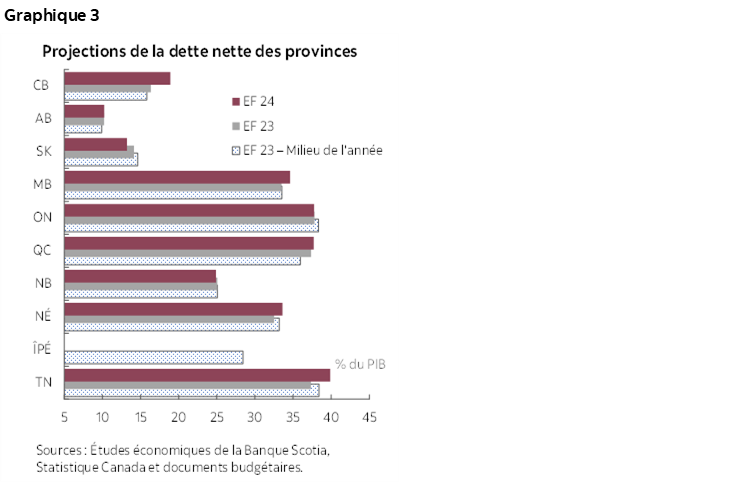

La dette nette combinée devrait se réduire considérablement dans l’EF 2023 et s’établir aux alentours de 29 % du PIB dans les prochaines années — en baisse par rapport à près de 35 % du PIB pour le fardeau de l’endettement au plus fort des dépenses consacrées à la COVID‑19. Malgré l’amélioration globale du fardeau de la dette et la stabilisation combinée de la dette nette en pourcentage du PIB, certaines provinces sont toujours aux prises avec des niveaux élevés et croissants d’endettement (graphique 3). L’Ontario est sur le point de comptabiliser le fardeau d’endettement le plus lourd parmi les provinces dans l’EF 2023; toutefois, ce fardeau est appelé à se stabiliser dans les trois prochaines années. Terre‑Neuve‑et‑Labrador devrait comptabiliser l’an prochain le fardeau d’endettement le plus lourd, avec une hausse projetée singulière de la dette nette. À moyen terme, la part de la dette de la Nouvelle‑Écosse devrait, selon les projections, augmenter rapidement et dépasser celle du Québec et de l’Ontario l’an prochain. Par contre, le Nouveau‑Brunswick a consacré des efforts considérables à la réduction du fardeau de sa dette.

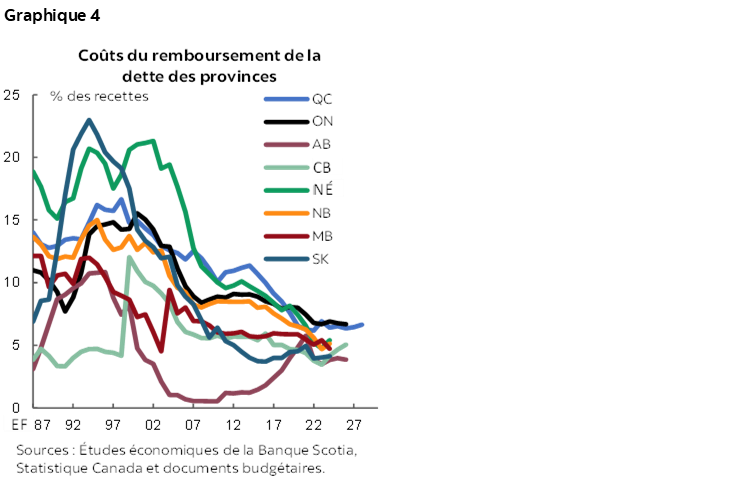

Même si le fardeau de la dette devait, selon les projections, augmenter dans certaines provinces dans un environnement de durcissement de la conjoncture financière, le rajustement des charges d’intérêts devrait se faire petit à petit en raison des structures d’endettement qui datent d’il y a longtemps et dont les échéances moyennes sont nettement supérieures à 10 ans (graphique 4).

SECTION II. RECETTES ET RISQUES BAISSIERS

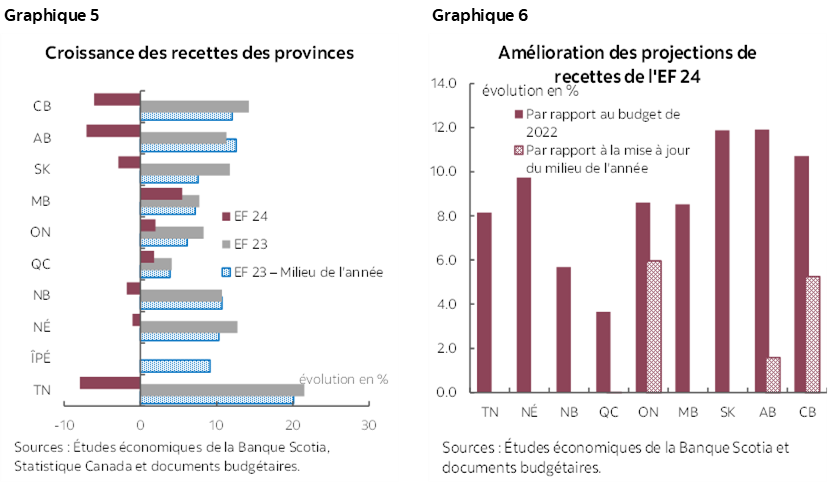

Selon les prévisions générales, la plupart des provinces s’attendent à ce que leurs recettes soient freinées ou se contractent légèrement dans l’EF 2024; or, elles misent sur les solides effets de base de la manne de l’an dernier (graphique 5). Ainsi, malgré les révisions à la baisse des prévisions économiques selon différents ordres de grandeur, les recettes de cette année devraient quand même être beaucoup plus vigoureuses que prévu auparavant (graphique 6), ce qui vient améliorer les soldes budgétaires et déverrouiller de nouvelles dépenses. Les provinces qui ont comptabilisé une manne importante dans l’EF 2023 prévoient récolter des recettes aussi importantes dans les prochaines années. L’Alberta, la Colombie‑Britannique et la Saskatchewan ont haussé de plus de 10 % leurs projections de recettes pour l’EF 2024, et malgré la mise en œuvre de baisses de l’impôt sur le revenu, le Québec s’attend toujours à ce que les recettes de l’EF 2024 augmentent de 4 % par rapport au dernier budget et de concert avec les projections de son compte rendu semestriel.

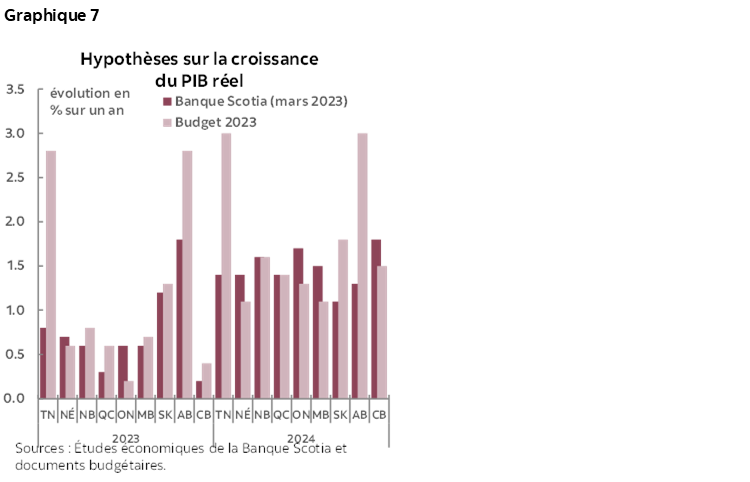

Les provinces ont fait appel à des hypothèses économiques raisonnables; or, la plupart ont paru optimistes en ce qui concerne les risques de baisse liés à la multiplication des incertitudes à court terme et à la possibilité d’un repli plus sévère de l’économie. Le brusque ralentissement de la croissance réelle en 2023 est constant parmi toutes les provinces, même si la plupart d’entre elles sont plus optimistes que nous dans nos prévisions (graphique 7). Les niveaux de circonspection sont variables : l’Ontario est la province la plus circonspecte, puisqu’elle établit ses prévisions sur des hypothèses de croissance réelle de 0,2 % et de 1,3 % respectivement pour 2023 et 2024. Toutefois, son scénario de rechange avec récession augmente le déficit de cette année et de l’an prochain de 3,7 G$ et de 6 G$, ce qui repousse au‑delà de l’EF 2026 le retour à l’équilibre budgétaire. Le parcours budgétaire actualisé du Québec se fonde sur des hypothèses économiques optimistes; toutefois, dans sa planification, le Québec prévoit un autre scénario avec une récession cette année, ce qui réduit de 2,2 G$ et de 1,4 G$, cette année et l’an prochain, son résultat net. Une reprise plus cahoteuse pourrait faire baisser encore les résultats nets compte tenu de la posture prudemment optimiste des provinces : la plupart des provinces s’attendent à ce que la croissance réelle prenne du mieux l’an prochain, pour s’établir à 1,1 %‑1,6 %; l’Alberta ainsi que Terre‑Neuve‑et‑Labrador projettent toutes deux une croissance réelle supérieure, soit 3 % en 2023. Toutes les provinces ont adopté un point de vue consensuel sur l’inflation et prévoient qu’elle s’établira à une moyenne de plus de 3,5 % en 2023, avant de réintégrer en 2024 la fourchette cible de la Banque du Canada.

Les provinces s’attendent à ce que la croissance de la population, supérieure à la tendance, continue de faire souffler de forts vents favorables sur l’économie dans les prochaines années, après un taux de croissance sans précédent en 2022 en raison des chocs de la pandémie. L’immigration devrait continuer d’étendre l’assiette fiscale des provinces à un rythme nettement supérieur à la tendance, surtout dans les provinces de l’Atlantique, qui projettent un taux de croissance proche de 2 % en 2023. L’Alberta, la Colombie‑Britannique et l’Ontario devraient continuer d’être des destinations populaires pour la migration internationale : elles projettent des taux de croissance de leur population de 2,9 %, 2,4 % et 1,7 % respectivement.

Les cours des produits de base représentent des risques pour les perspectives. Même si elles ont légèrement augmenté après que l’alliance de l’OPEP+ ait annoncé les baisses de production planifiées, les valeurs du brut affrontent des vents contraires en raison des prévisions économiques très incertaines qui pourraient écorner la demande de combustibles. L’Alberta et la Saskatchewan s’attendent à ce que les cours du WTI s’établissent à une moyenne de l’ordre de 79 $ US le baril durant l’EF 2024, ce qui est légèrement inférieur au cours actuel; or, elles restent optimistes sur la vigueur des prix pendant l’horizon de planification. Les sautes d’humeur à court terme des cours du pétrole laissent entendre que ces hypothèses ne sont pas aussi réservées que celles du dernier budget, et la forte sensibilité aux cours du pétrole pourraient donner lieu à d’importants risques de baisse (dans le budget de l’Alberta, chaque 1 $ US le baril a un impact budgétaire net de 630 M$) même si l’effet des politiques d’intervention sur l’offre continue de représenter un facteur imprévisible.

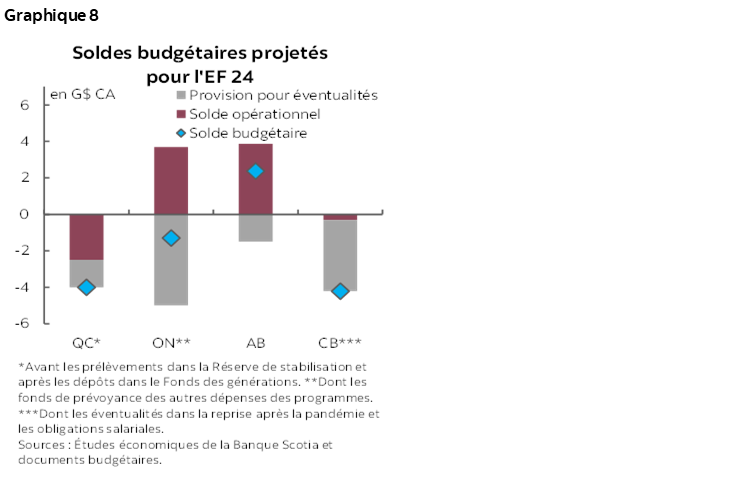

Les quatre premières provinces ont intégré dans leur budget des niveaux de circonspection considérables en faisant appel à des fonds de prévoyance et à des réserves prévisionnelles (graphique 8). L’Ontario a prévu de généreuses éventualités de 5 G$ dans une réserve prévisionnelle standard, de concert avec certains fonds de prévoyance dans les dépenses des programmes — ce qui devrait être suffisant pour amortir les risques de baisse dans son scénario récessionniste et ce qui lui permettrait de se rapprocher de l’équilibre si certains fonds sont toujours inutilisés. Le Québec et l’Alberta ont tous deux comptabilisé une réserve prévisionnelle de 1,5 G$ pour l’EF 2024, ce qui est inférieur à la réserve de l’Ontario, mais ce qui est tout de même considérable. La Colombie‑Britannique a pour sa part réservé 2,2 G$ dans ses fonds de prévoyance en prévision des hausses projetées des salaires dans le secteur public, en plus d’une provision prévisionnelle de 700 M$. Le Manitoba est la seule autre province qui a prévu des éventualités, chiffrées à 200 M$.

SECTION III. DÉPENSES ET MESURES DES POLITIQUES

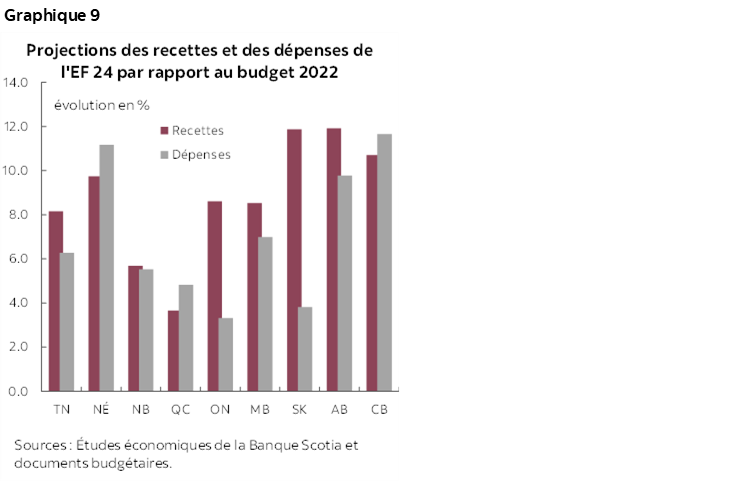

Grâce à cette manne de recettes, les provinces ont toutes relevé leurs dépenses à court terme à différents degrés, en priorisant essentiellement la santé (graphique 9). Dans l’ensemble, l’Ontario et la Saskatchewan ont démontré le plus de rigueur dans les dépenses nouvelles; or, leur profil de dépenses a quand même été supérieur à ce que prévoyait leur budget de l’an dernier : la hausse des dépenses de l’Ontario s’explique essentiellement par les coûts de la santé, alors que celle de la Saskatchewan est surtout attribuable aux dépenses consacrées à l’agriculture. Par contre, la Colombie‑Britannique et l’Alberta ont toutes deux décidé de dépenser la plupart de leurs importants revenus, en leur attribuant toutefois différentes priorités. Plus de 70 % des dépenses nouvelles de la Colombie‑Britannique serviront à améliorer le réseau de la santé et l’abordabilité du logement, alors que le budget préélectoral de l’Alberta prévoit une multitude d’initiatives d’aide à l’abordabilité. Par rapport à l’EF 2023, la plupart des provinces s’attendent à une croissance soutenue du total des dépenses cette année, sauf la Saskatchewan, qui prévoit des baisses lorsque ses mesures d’abordabilité seront levées.

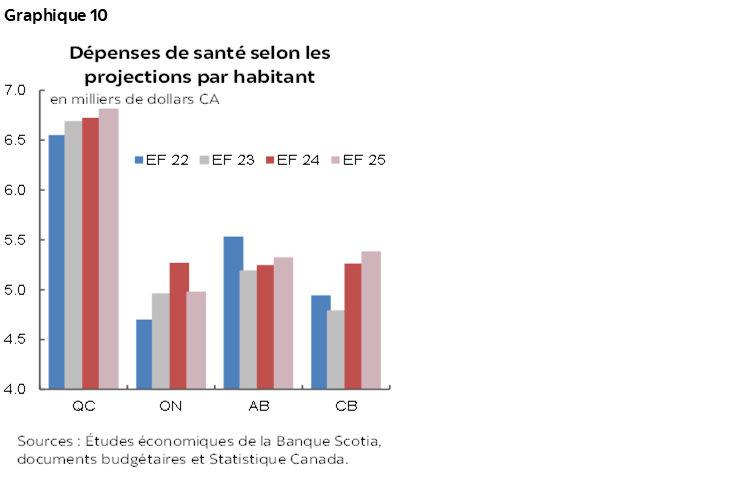

Les provinces ont donné une priorité absolue aux dépenses de santé, en faisant appel à différentes stratégies pour relever les défis communs se rapportant à la capacité des hôpitaux, aux pénuries de main‑d’œuvre et aux carnets de commandes. L’Ontario et la Colombie‑Britannique ont affecté les plus fortes parts en pourcentage aux dépenses de santé parmi les grandes provinces cette année — soit 8 % et 13 % — ce qui la rapproche des provinces comparables pour les dépenses publiques par habitant dans le domaine de la santé (graphique 10). La Nouvelle‑Écosse a aussi consacré des investissements majeurs au redressement de son réseau de la santé dans la foulée des incidents récents qui se sont produits dans les services d’urgence en raison des longs délais d’attente. Même si les nouvelles dépenses de santé étaient financées dans le cadre des accords fédéraux‑provinciaux sur la santé, l’augmentation des dépenses de santé à court terme est nettement supérieure à l’aide financière fédérale. En Ontario, les investissements incrémentiels dans la santé ont été trois fois plus élevés que le financement fédéral supplémentaire. Le Québec a connu une évolution comparable, mais dans une moindre mesure, alors que l’Alberta et la Colombie‑Britannique ont déposé leurs budgets sans tenir compte de ces accords. Puisqu’il est improbable que le gouvernement fédéral apporte une aide nouvelle substantielle dans la santé à court terme, au‑delà de ce qu’il a annoncé au début de l’année, les gouvernements provinciaux pourraient avoir à supporter la plus grande partie des pressions qui s’exercent sur les dépenses afin de corriger le déficit de la santé révélé pendant la pandémie.

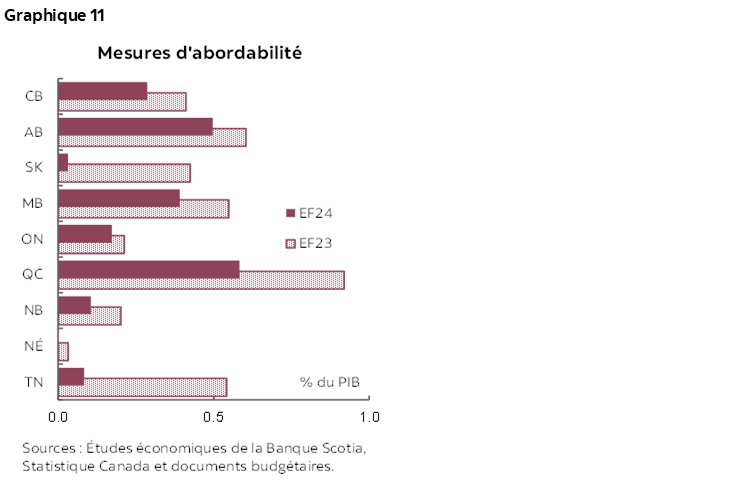

Même si la plupart des provinces ont relevé leurs profils de dépenses et s’attendent à ce que la croissance se poursuive cette année, elles ont généralement rappelé leurs mesures de relance budgétaire pendant la saison du budget (graphique 11). La relance totale s’est réduite de plus de 30 % dans l’EF 2024 par rapport à ce qu’elle était dans l’EF 2023, essentiellement en raison des mesures limitées dans le temps dans le plan de l’an dernier, par exemple les chèques ponctuels. Le Québec est toujours la province dont la facture des mesures d’abordabilité est la plus élevée en raison de sa baisse de l’impôt sur le revenu pour les deux tranches inférieures du revenu imposable, alors que le Manitoba a lui aussi mis en œuvre des mesures d’allégement fiscales en augmentant sa déduction personnelle de base. Sans surprise, dans son budget préélectoral, l’Alberta a annoncé des mesures d’aide généralisées du point de vue de l’abordabilité, essentiellement grâce à un baromètre d’indexation de l’impôt sur le revenu des particuliers et à la continuité du programme d’allégement fiscal pour le carburant. Malgré le repli, l’impact des niveaux élevés des mesures de relance budgétaire est toujours considérable : comme l’indique le Rapport sur la politique monétaire de la Banque du Canada, les mesures budgétaires de 25 G$ par an annoncées par les gouvernements provinciaux et par le gouvernement fédéral augmentent la pression qui pèse sur l’inflation en raison de l’accroissement des dépenses des ménages et de l’augmentation de la demande des consommateurs.

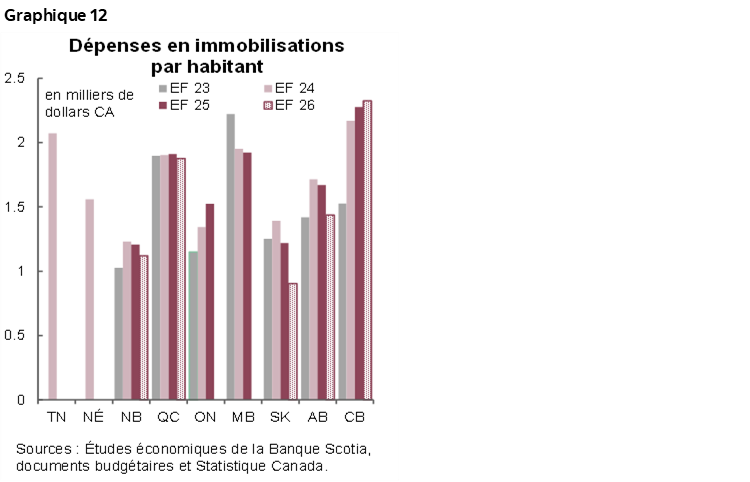

Les provinces continuent d’engager d’importants investissements infrastructurels, ce qui vient collectivement hausser d’environ 16 % dans l’EF 2024 les dépenses en immobilisations planifiées, en partie à cause des retards dans les projets de l’exercice budgétaire précédent (graphique 12). La Colombie‑Britannique et l’Ontario entendent hausser de plus de 30 %, surtout dans les deux prochaines années, leurs dépenses en immobilisations par habitant. La Nouvelle‑Écosse a annoncé le plus important programme de financement des immobilisations pour un même exercice budgétaire dans ses annales, en portant à des niveaux supérieurs à ceux de l’Ontario ses dépenses en immobilisations. Les dépenses consacrées aux infrastructures publiques sont cruciales pour favoriser la croissance économique à long terme et permettent de fortifier les services essentiels; or, il pourrait devenir de plus en plus difficile de suivre le rythme des dépenses en immobilisations en raison des pénuries chroniques de main‑d’œuvre, en particulier dans le secteur de la construction.

SECTION IV. EMPRUNTS ET NOTES DE CRÉDIT

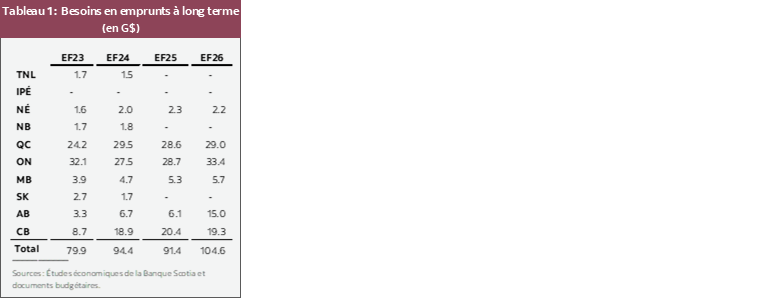

Le total des emprunts planifiés s’établit à 14 G$ de plus dans l’EF 2024 par rapport à ce qu’il était il y a un an et devrait rester élevé durant l’EF 2026 (tableau 1). L’augmentation de l’offre pourrait faire monter les écarts provinciaux, surtout pour les provinces qui, comme la Colombie‑Britannique et le Québec, ont comptabilisé la plus forte hausse des besoins en financement. Toutefois, en raison des multiples imprévus et provisions intégrés dans le budget et de la possibilité de retards dans les projets d’infrastructures, les besoins en emprunts sont appelés à baisser durant l’année. Rappelons que le montant réel des emprunts effectués dans l’EF 2023 a baissé de plus de 20 G$ par rapport au montant planifié dans le précédent budget.

En raison de la récente tourmente des marchés financiers, du regain d’incertitude et du creusement des écarts sur les risques, il n’y a guère de marge de manœuvre pour se reposer sur ses lauriers budgétaires. Par exemple, S&P a récemment abaissé la note de crédit de la Colombie‑Britannique, qui est passée de AA+ à AA, et sa perspective est devenue négative, puisque cette province a engagé des dépenses nouvelles substantielles qui feraient augmenter ses niveaux d’endettement malgré une position de départ relativement faible. Bien que la Colombie‑Britannique soit la seule province à avoir mérité la note convoitée de AA+, cette dégradation place sans aucun doute d’autres provinces sur un pied d’alerte pour des décisions potentielles dans la notation si les positions budgétaires ne sont pas étalonnées en fonction de la conjoncture économique et de la conjoncture financière.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.