LE POINT SUR LES FINANCES DES PROVINCES CANADIENNES

- Les provinces canadiennes comptent sur de solides assises financières à l’heure du lancement de la saison budgétaire 2023. Dans cette mise au point, nous faisons le bilan de la situation des provinces dans l’exercice financier en cours (EF 2023) et sur ce à quoi elles s’attendent pour le prochain exercice (EF 2024).

- La flambée des prix des produits de base et la croissance nominale plus solide qu’escompté ont gonflé les recettes des gouvernements d’un océan à l’autre, ce qui a eu pour effet d’améliorer, dans l’ensemble, de 41,5 G$ (1,5 % du PIB nominal), selon les derniers comptes rendus des provinces, les soldes budgétaires projetés de l’EF 2023. La moitié des provinces (CB, AB, SK, NB et TN) sont en bonne voie de comptabiliser d’importants excédents pour cet exercice financier.

- Les provinces ont télégraphié une certaine rigueur budgétaire en veillant à ce que les nouvelles initiatives de dépenses respectent les limites de la manne des recettes. Les provinces productrices de matières de base consacrent la plupart de leurs gains de revenus pour l’EF 2023 à la réduction de leur déficit et de leur endettement, tandis que d’autres prévoient de consacrer de plus larges parts de ces recettes supplémentaires à répondre à de nouveaux besoins en dépenses. L’essentiel des nouvelles dépenses tient compte des mesures d’abordabilité (totalisant 9 G$), de l’amélioration des soins de santé et de la reprise des activités dans le sillage de l’ouragan Fiona.

- Les hypothèses économiques qui sous‑tendent les soldes budgétaires largement améliorés de l’EF 2023 restent raisonnables, mais un peu plus optimistes que prévu par les économistes du secteur privé. La provision de 11 G$ affectée aux éventualités et aux provisions devrait constituer un tampon suffisant contre la baisse limitée des soldes budgétaires de l’EF 2023 et laisser une marge de manœuvre pour la hausse des dépenses lorsque l’exercice financier tirera à sa fin.

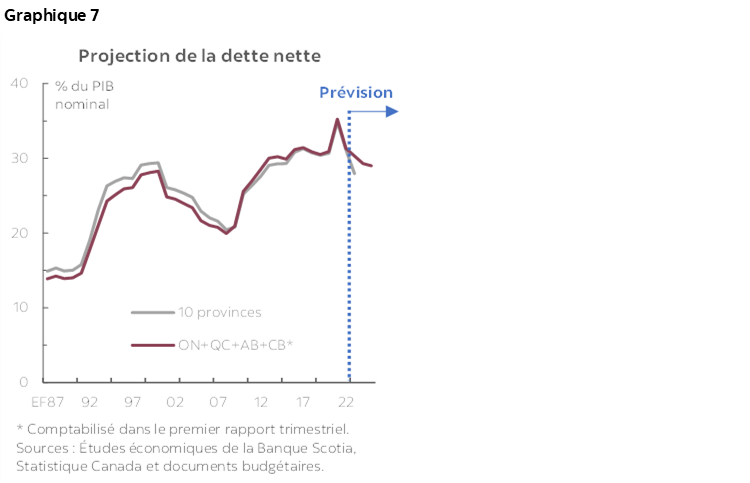

- Le fardeau de la dette combinée des provinces s’améliore en raison de la hausse des résultats nets dans l’EF 2023 : la dette nette prévue devrait s’établir à 28 % du PIB (contre les 33 % projetés auparavant) — soit son plus creux depuis plus d’une dizaine d’années.

- Les besoins en emprunts des provinces devraient aussi être nettement inférieures aux estimations précédentes dans les budgets de 2022, en totalisant 65 G$ pour les trois premières provinces ( (ON, QC et CB); l’Alberta élimine les emprunts à consacrer aux infrastructures et au budget et planifiés pour cet exercice financier; la situation s’améliore aussi grâce aux abondantes liquidités excédentaires.

- La manne des recettes des provinces devrait se dénouer dans l’EF 2024 et pourrait détériorer les soldes budgétaires malgré le solide acquis de l’EF 2023, en raison de la multiplication des incertitudes qui pèsent sur les perspectives. Les quatre premières provinces (ON, QC, AB et CB) projettent actuellement un déficit combiné de ‑8,6 G$ (‑0,3 % du PIB) dans l’EF 2024, dont 9,9 G$ pour les éventualités et les provisions prévues en raison de l’incertitude économique et les pressions supplémentaires exercées sur les dépenses.

- Dans un environnement dans lequel la flambée de l’inflation est tenace et dans lequel la croissance se ralentit, il est primordial, pour les provinces, de continuer de faire preuve de rigueur budgétaire malgré des trajectoires budgétaires plus fortes et les excédents nouvellement constatés afin d’éviter de compliquer le travail de la Banque du Canada qui tâche de mater l’inflation et de garder une marge de manœuvre pour aider les ménages et les entreprises dans l’éventualité d’une plus forte récession.

LA SOLIDE CROISSANCE DU PIB NOMINAL A GONFLÉ LES RECETTES DES PROVINCES

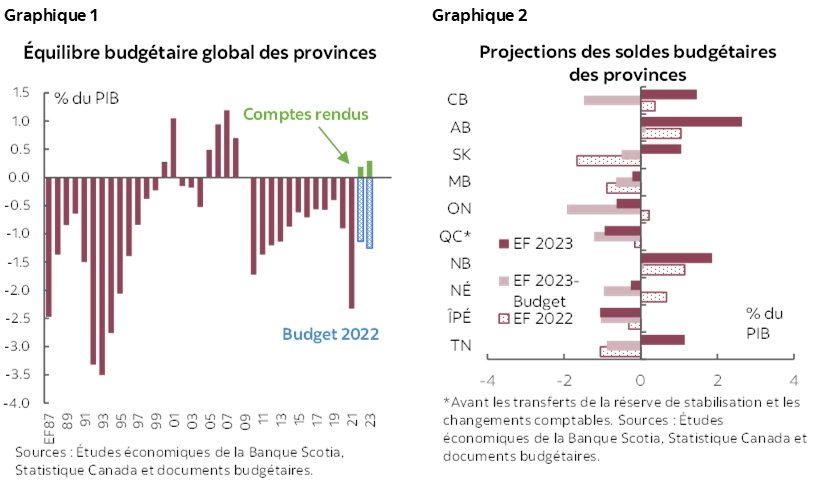

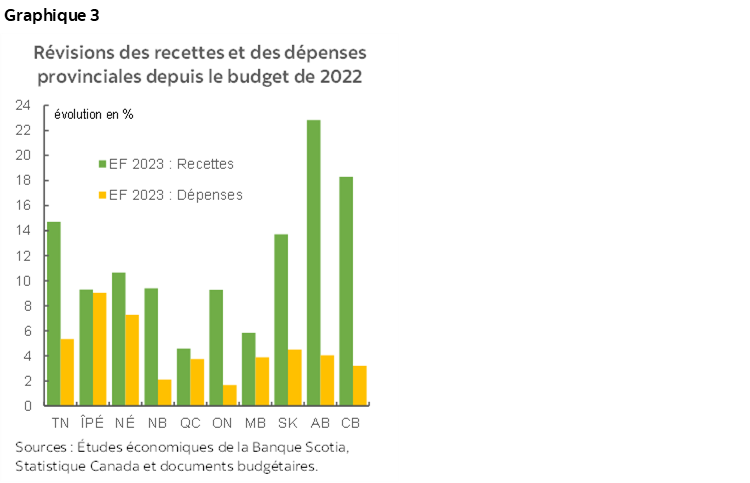

Les provinces ont constaté une amélioration considérable de leurs finances en 2022 (graphique 1). Collectivement, elles ont réduit leurs estimations déficitaires de l’EF 2023 d’un total de 41,5 G$ (1,5 % du PIB nominal) dans les derniers comptes rendus budgétaires et projettent un excédent global de 8,3 G$ (0,3 % du PIB). Il s’agit du deuxième exercice financier soldé à l’encre noire pour les gouvernements provinciaux, dans la foulée de l’excédent global de 4,8 G$ (0,2 % du PIB) comptabilisés dans l’EF 2022. La moitié des provinces (CB, AB, SK, NB et TN) sont en voie de comptabiliser d’importants excédents dans l’EF 2023, et les autres constatent des réductions importantes dans les déficits projetés à moins de 1 % du PIB nominal, l’ÎPÉ étant la seule exception (graphique 2).

Toutes les provinces prévoient une amélioration des résultats nets en raison des chiffres inflationnistes meilleurs qu’attendu et l’augmentation des prix des produits de base par rapport à ce qu’elles avaient retenu comme hypothèses. D’un océan à l’autre, les provinces ont comptabilisé des rentrées de fonds inattendues durant l’exercice financier dans un environnement de flambée inflationniste, malgré le ralentissement de la croissance réelle en raison des efforts de la banque centrale pour mater l’inflation. Au milieu de l’année, les exportateurs de produits de base ont enregistré leur meilleure rentrée de fonds en raison de l’augmentation beaucoup plus considérable des cours des produits de base par rapport à ce qu’ils avaient supposé dans leurs précédents budgets, établis avant que se matérialise tout le choc de la guerre opposant la Russie et l’Ukraine.

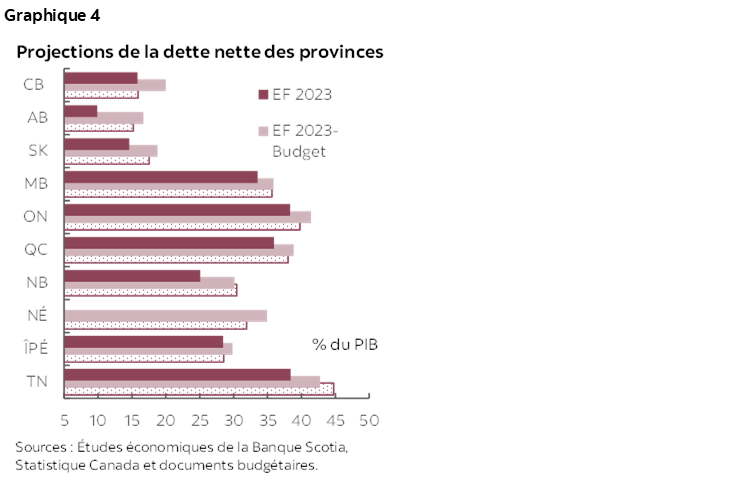

Aux prises avec l’accentuation des pressions sur les dépenses du fait de la hausse des coûts de la vie, de l’amélioration des soins de santé et de l’impact de l’ouragan Fiona, les provinces ont réussi à endiguer les nouvelles initiatives de dépenses dans les limites de la hausse de leurs recettes (graphique 3). Les provinces qui ont récolté des recettes plus importantes — soit essentiellement les provinces productrices de matières de base — ont consacré la plus grande partie de leurs gains en revenus à la réduction de leur déficit et de leur dette. Collectivement, elles prévoient de consacrer environ 30 % de leur manne de recettes estimatives de 57 G$ à leurs besoins en dépenses nouvelles, dont les mesures d’abordabilité chiffrées dans l’ensemble à 9 G$ et annoncées dans le courant de l’EF 2023. La Nouvelle‑Écosse et l’Île‑du‑Prince‑Édouard ont comptabilisé les hausses les plus importantes dans les dépenses nouvelles en chiffrant les dépenses se rapportant à la reprise des activités après le passage de l’ouragan Fiona.

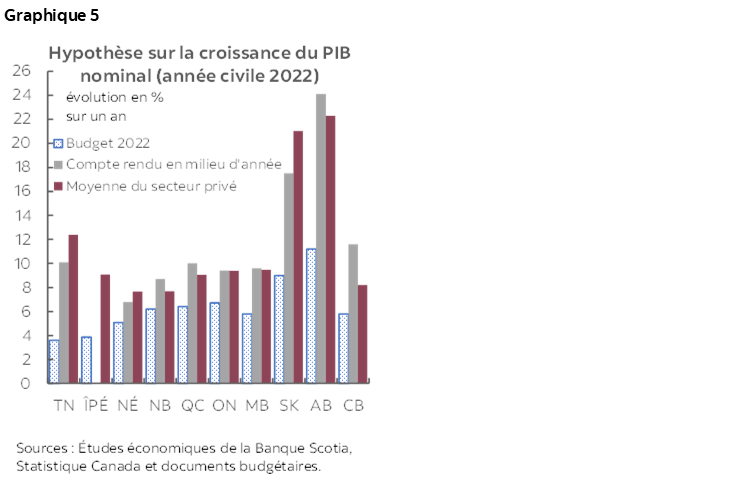

Presque toutes les provinces projettent des fardeaux d’endettement moins lourds et en baisse dans l’EF 2023 en pourcentage du PIB nominal (graphique 4). La dette nette globale des provinces devrait s’établir à 28,7 % du PIB, au lieu des 33 % projetés dans les budgets de 2022; il s’agit de son plus creux depuis plus d’une dizaine d’années. Hormis les provinces productrices de matières de base qui projettent une forte réduction de leur dette en pourcentage du PIB, le Nouveau‑Brunswick déploie des efforts énormes en sabrant rapidement le fardeau de sa dette de plus de 10 % du PIB nominal dans les deux derniers exercices financiers, grâce à d’importants excédents budgétaires. Les provinces lourdement endettées comme le Québec et le Manitoba projettent aussi de réduire constamment leur dette en pourcentage du PIB. La Nouvelle‑Écosse n’a pas actualisé la projection de sa dette nette, mais devrait constater certaines améliorations parce qu’elle prévoit un déficit moindre et que ses dépenses en immobilisations ont baissé.

LES FONDS DE PRÉVOYANCE CONSIDÉRABLES ASSURENT UNE PROTECTION SUFFISANTE CONTRE L’INCERTITUDE DES PERSPECTIVES

Les ralentissements économiques qui se sont fait jour au deuxième semestre de 2022 se sont poursuivis pendant l’essentiel de 2023, et malgré la résilience récente des marchés du travail, l’incertitude avivée donne lieu à des risques de baisse dans les projections actuelles et assombrit l’horizon. Les provinces ont révisé, pour l’année civile 2022, leurs hypothèses sur la croissance nominale dans leurs comptes rendus semestriels pour tenir compte de la flambée de l’inflation prévue et ont abaissé leurs prévisions pour 2023 à l’heure où la croissance réelle se ralentit et que l’inflation se modère. Dans l’ensemble, les hypothèses économiques qui sous‑tendent les perspectives actuelles cadrent avec les prévisions du secteur privé (graphique 5); toutefois, les risques sont orientés à la baisse, et certaines provinces s’attendent, dans leurs hypothèses, à une plus forte croissance qu’estimée par les économistes du secteur privé.

Les hypothèses sur les cours du pétrole retenues dans les comptes rendus semestriels paraissaient prudentes à l’époque, sans toutefois offrir de protection suffisante pour la volatilité à court terme. Les projections de cours du WTI de l’Alberta ont été très proches des niveaux que laissaient entendre les cours des contrats à terme sur le WTI, pour s’établir à une moyenne de 91,5 $ US le baril dans l’EF 2023 avant de plonger à 78,5 $ US le baril dans l’EF 2024. La Saskatchewan s’attend à ce que les cours du WTI s’inscrivent à une moyenne de 91,0 $ US le baril dans l’EF 2023. Ces hypothèses sont toujours légèrement inférieures, jusqu’à maintenant dans l’exercice financier, à la moyenne actuelle des cours du WTI (soit environ 92 $ US le baril), et malgré la pression baissière soutenue qui s’exerce sur les cours des produits de base, l’impact sur les déficits de l’EF 2023 devrait être marginal par rapport à la rente substantielle prévue dans les provinces productrices de pétrole.

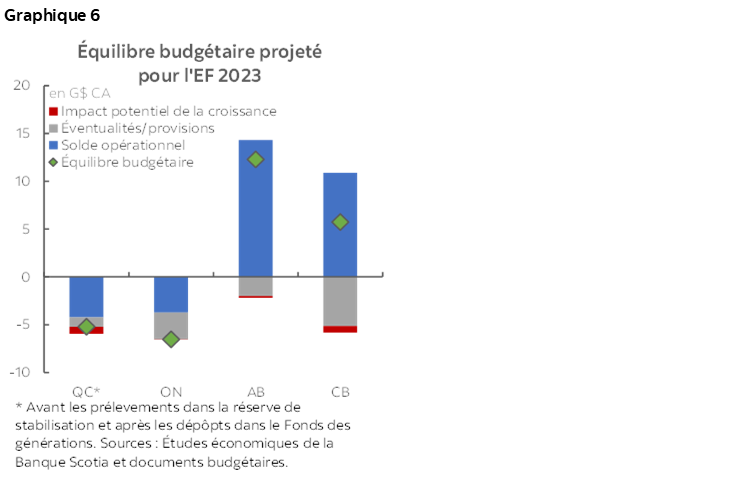

Les provinces se sont gardé une marge suffisante pour absorber l’incertitude des prévisions économiques, ce qui leur laisse une grande marge de manœuvre pour une hausse lorsque l’exercice financier tirera à sa fin. La moitié des provinces ont constitué d’importantes provisions pour éventualités et des provisions prévisionnelles dans leur budget de 2022, et il restait environ 11 G$ pour l’EF 2023 à la fin du premier semestre. Puisque la baisse de l’incertitude économique devrait être relativement contenue, une importante fraction de cette marge budgétaire pourrait servir à continuer d’améliorer les résultats nets dans l’EF 2023 (graphique 6).

OR, LES EXCÉDENTS NE SONT (PROBABLEMENT) PAS APPELÉS À PERDURER

Le solide acquis de l’EF 2023 devrait placer les provinces sur de meilleures trajectoires budgétaires; toutefois, puisque les recettes excédentaires dégringoleront dans l’EF 2024, les provinces devront raffermir leur effort de consolidation. L’Ontario prévoit un déficit de ‑8,1 G$ (‑0,8 % du PIB nominal) pour l’EF 2024 dans son compte rendu de l’automne, qui devrait permettre de constater une certaine amélioration dans le prochain budget puisque dans le compte rendu du troisième trimestre, elle a haussé de 9,6 G$ les recettes de l’EF 2023 par rapport au compte rendu de l’automne, ce qui donne un meilleur point de départ pour l’EF 2024. Dans son compte rendu semestriel, le Québec prévoit de réduire le déficit post‑fonds des générations de ‑5,3 G$ (‑0,9 % du PIB) dans l’EF 2023 à ‑2,3 G$ dans l’EF 2024 (‑0,4 %), en gardant les dépenses à l’équilibre. L’Alberta projette un autre excédent considérable, mais beaucoup plus modeste de 5,6 G$ (1,2 % du PIB) puisque ses recettes au titre des ressources non renouvelables reculent de 32 % (9 G$) dans l’EF 2024. Dans son premier rapport trimestriel publié en septembre 2022, la Colombie‑Britannique s’attend à ce que son déficit pour l’EF 2024 revienne à ‑3,8 G$ (‑0,9 % du PIB), porté par le prélèvement de ses recettes excédentaires. En comptabilisant les projections actuelles du déficit de l’EF 2024, il est improbable que les provinces puissent continuer de dégager globalement des excédents.

La dette nette globale des provinces devrait continuer de se modérer en pourcentage du PIB dans l’EF 2024 — essentiellement en raison de l’excédent considérable projeté en Alberta alors que le fardeau de la dette des autres provinces pourrait s’alourdir (graphique 7). L’Ontario et le Québec s’attendent à ce que leur dette nette continue d’augmenter et reste élevée en pourcentage de leur PIB nominal dans les deux prochains exercices financiers. La Colombie‑Britannique projette une tendance haussière stable dans l’évolution de sa dette nette dans l’EF 2024 et dans l’EF 2025, par rapport à des niveaux d’endettement faibles.

BEAUCOUP D’INCERTITUDE À L’HORIZON

Les hypothèses économiques qui sous‑tendent les perspectives du déficit et de la dette des quatre premières provinces paraissent assez prudentes pour l’instant; or, il y a encore beaucoup de risques de baisse dans les prévisions de recettes. La récession est toujours un risque important dans certaines provinces cette année, surtout au Québec, en Ontario et en Colombie‑Britannique, provinces dans lesquelles la croissance réelle se ralentit brusquement, ce dont leurs projections de référence ne tiennent pas compte. Le Québec a prévu un autre scénario de récession dans son compte rendu semestriel : l’économie du Québec se contracterait de ‑1 % en chiffres réels en 2023, ce qui a un impact budgétaire de ‑1,8 G$ dans l’EF 2024. Dans son scénario de ralentissement de la croissance, l’Ontario comptabilise une contraction réelle de ‑0,9 % en 2023, ce qui ajoute un autre déficit de ‑5,8 G$ dans le solde du budget de cette province pour l’EF 2024. Les quatre provinces ont constitué dans l’ensemble des provisions pour éventualités et des provisions prévisionnelles de 9,9 G$ dans l’EF 2024 en prévision de l’incertitude économique et des pressions supplémentaires exercées sur les dépenses.

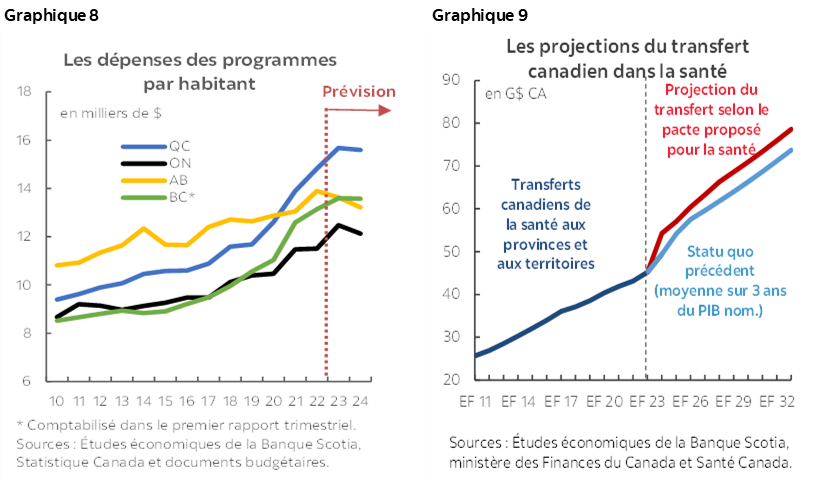

En raison des risques de baisse considérables dans les perspectives de recettes, les provinces doivent déployer plus d’efforts de consolidation dans les prochains budgets et temporiser leurs dépenses. Malgré l’affaissement des pressions qui s’exercent sur les dépenses en raison de la lutte contre la pandémie et des mesures d’aide pour affronter la hausse du coût de la vie, les provinces prévoient toujours que les dépenses des programmes resteront élevées et nettement supérieures à ce qu’elles étaient avant la pandémie par habitant (graphique 8). La Colombie‑Britannique et le Québec ont haussé ambitieusement les dépenses de leurs programmes depuis 2020 et prévoient de les maintenir à leur plus haut dans l’EF 2024. L’Alberta a abaissé les dépenses de ses programmes par habitant à des niveaux qui cadrent avec ceux de la Colombie‑Britannique et de la moyenne nationale; elle a toutefois légèrement desserré ses mesures d’austérité des dépenses grâce aux nouvelles recettes qu’elle vient de dénicher. L’Ontario, qui comptabilise toujours les dépenses de programme par habitant les plus faibles, sera probablement encore plus obligée d’augmenter les dépenses pour servir sa population croissante. Toutes les provinces constateront une hausse des coûts durant le prochain exercice financier dans un environnement marqué par la flambée de l’inflation des prix et des salaires, de sorte qu’il sera de plus en plus difficile de temporiser les dépenses. Le nouveau financement de la santé des 46,2 G$ sur 10 ans annoncé récemment par le gouvernement fédéral devrait alléger une partie de la pression qui pèse sur les dépenses dans le domaine de la santé, en tenant compte d’un supplément immédiat de 2 G$ et d’un paiement supplémentaire garanti de 5 % pour la croissance dans le cadre du Transfert canadien en matière de santé (graphique 9).

LA GESTION DES EMPRUNTS ET DE LA DETTE

Les besoins en emprunts des provinces dans l’EF 2023 ont été révisés considérablement à la baisse par rapport à ce que prévoyaient les précédents budgets. Les quatre premières provinces devraient, selon les projections, emprunter un total de 65 G$ dans l’EF 2023 — soit 25 G$ de moins que prévu dans les budgets de 2022. L’Alberta a éliminé les emprunts infrastructurels et budgétaires planifiés pour cet exercice financier grâce à d’abondants excédents et a plutôt consacré 13,4 G$ au remboursement de sa dette, en planifiant une nouvelle pause dans ses emprunts dans l’EF 2024. L’Ontario et le Québec s’attendent tous deux à une augmentation de leurs besoins en financement dans l’EF 2024 en raison des besoins accrus en refinancement, en prévoyant actuellement, respectivement, des emprunts à long terme de 38,4 G$ et de 32 G$. Les emprunts effectifs pourraient finalement être moindres, compte tenu de l’importance des provisions pour éventualités et des autres provisions constituées dans les plans budgétaires.

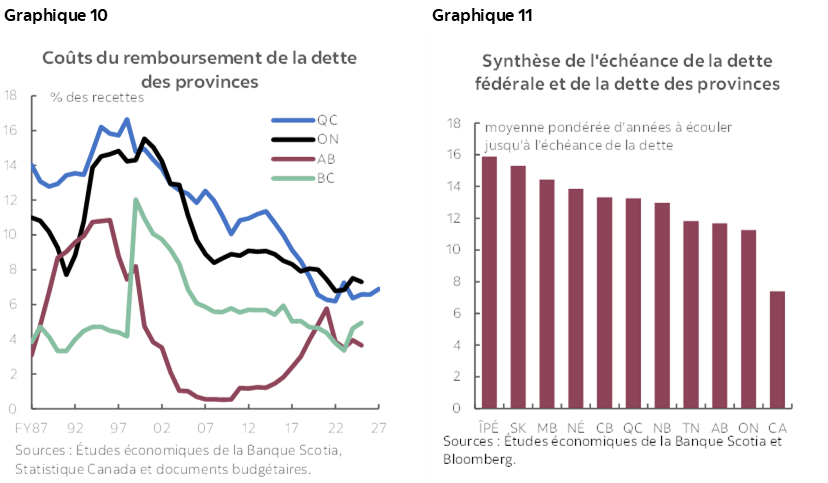

Les provinces dépenseront plus pour rembourser leur dette en raison des taux d’intérêt élevés; or, ces dépenses seront marginalement supérieures en pourcentage du total des recettes. Dans la plupart des provinces, les coûts du remboursement de la dette ont été révisés à la baisse dans l’EF 2023, puisque le fardeau de la dette, moindre que prévu, compense la hausse des taux d’intérêt dans l’encours des emprunts. Les coûts du remboursement de la dette sont appelés à augmenter dans l’EF 2024 (sauf au Québec, en raison du déficit ponctuel du Fonds d’amortissement comptabilisé dans l’EF 2023); or, ils n’augmenteront que peu à peu en pourcentage des recettes et s’établissent toujours à des niveaux très faibles statistiquement (graphique 10). Les provinces gèrent proactivement les risques de taux d’intérêt en gardant des échéances moyennes relativement longues (graphique 11). L’Ontario a elle aussi fixé une nouvelle cible, destinée à garder à moins de 10 % le ratio de l’échéance de la dette sur la dette nette (ratio qui s’établissait à moins de 8 % en milieu d’année).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.