- Au Canada, les marchés du travail ont inscrit une forte progression alors que la banque centrale marche sur la corde raide de l’inflation‑récession. La vigoureuse performance de ces marchés depuis le début de 2021 n’est pas un mythe. Dans cette note, nous nous penchons sur l’impact de l’emballement de la demande de travailleurs sur les salaires et sur les coûts de production et nous évaluons les incidences que pourraient avoir ces facteurs sur l’inflation à terme.

- En 2021, le solide rebond de la demande des consommateurs dans la foulée du creux induit par la pandémie a eu pour effet de hausser considérablement la production afin de répondre à la demande : les entreprises ont recruté plus d’éléments, dont les travailleurs, pour accroître l’offre.

- La croissance des salaires a été nettement supérieure à son rythme tendanciel : la demande de travailleurs a augmenté à vive allure. Or, les frais de main‑d’œuvre ont baissé en chiffres réels pour la plus grande partie de la période depuis le début de 2021 en raison de l’augmentation rapide des prix des produits par rapport aux salaires nominaux, ce qui a embrasé la demande de travailleurs.

- Les frais de main‑d’œuvre ont eu un impact limité sur la flambée de l’inflation des prix; ils continuent toutefois de constituer un facteur important dans les trajectoires que suivront l’inflation, la politique monétaire et la croissance. Les coûts unitaires de la main‑d’œuvre (CUM) en termes réels dans le secteur des entreprises ont commencé à peser sur l’inflation à la fin de 2022 lorsque la valeur ajoutée de la main‑d’œuvre a commencé à prendre du retard sur la croissance des salaires, augmentant ainsi les coûts de production des entreprises canadiennes.

- Selon notre scénario de référence pour l’économie canadienne, nous nous attendons à un retour à un excédent de l’offre d’ici au dernier trimestre de 2023. Puisque les entreprises s’adaptent à la hausse des frais de main‑d’œuvre dans un environnement marqué par le fléchissement de la demande des consommateurs, la croissance des salaires devrait se ralentir lorsque la tension des marchés du travail s’apaisera, ce qui devrait faire baisser l’inflation pour la période de 2023‑2024.

- Si toutefois la croissance des salaires ne se ralentit pas et continue d’évoluer à son rythme actuel, elle pourrait faire peser une pression supplémentaire sur l’inflation en raison de la hausse des coûts de production, ce qui forcera la main de la banque centrale. Même si la spirale des salaires et des prix ne s’est pas encore matérialisée comme menace pour l’inflation, il est crucial que la croissance des salaires se ralentisse considérablement par rapport à son rythme actuel de 5 % ou que la productivité s’améliore pour ramener l’inflation sur sa fourchette cible.

- Notre modèle nous apprend que la pression plus tenace sur les salaires, de concert avec la crédibilité réduite de la banque centrale, pourrait avoir pour effet de réduire plus considérablement la croissance réelle pour la banque centrale dans ses efforts de ramener l’inflation sur sa cible, en réduisant la possibilité d’un atterrissage en douceur. Sans l’effritement de la crédibilité, la forte croissance des salaires n’a qu’un impact limité sur l’inflation — ce qui met en lumière la nécessité, pour les banques centrales, d’accomplir des progrès significatifs dans la stabilité des prix.

LES MARCHÉS DU TRAVAIL ÉCARTENT LES HAUSSES DE TAUX ET CONTINUENT LEUR POUSSÉE

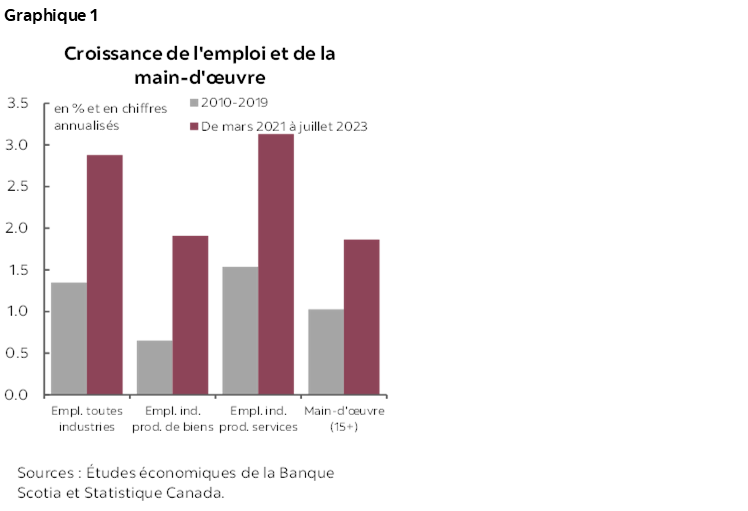

L’économie canadienne connaît actuellement une période prolongée de pénurie de travailleurs, puisque le rythme de la croissance de l’emploi est nettement supérieur à l’offre de travailleurs. La prodigieuse croissance annuelle de 2,9 % de l’emploi selon l’EPA (Enquête sur la population active) depuis mars 2021 dépasse nettement le rythme de croissance tendanciel de la décennie prépandémique, soit 1,3 %; la croissance de l’embauche est supérieure aux moyennes historiques dans le secteur des biens comme dans celui des services (graphique 1). La solide performance de l’emploi durant cette période s’accompagne de taux élevés d’emplois à pourvoir et d’un taux de chômage à des creux historiques, ce qui met en lumière la tension extrême du marché du travail.

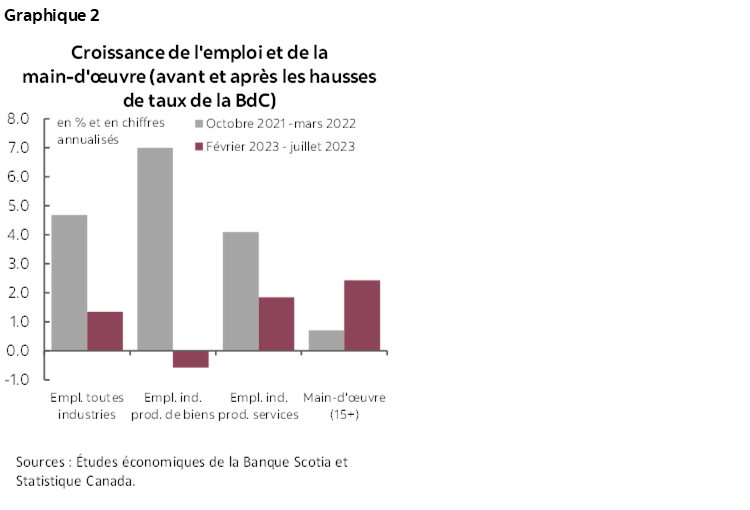

Malgré les brusques hausses du taux directeur depuis mars 2022 et l’augmentation soutenue des taux d’intérêt réels (dont il est question dans cette note), le marché du travail a étonné à la hausse par sa résilience. La croissance de l’emploi s’est inévitablement ralentie : l’emploi selon l’EPA a crû au rythme annualisé de 1,3 % dans les six derniers mois, contre 4,7 % dans les six mois qui ont mené à l’envolée des taux directeurs de la Banque du Canada en mars 2022 (graphique 2). Dans la production des biens, la croissance de l’emploi a plongé pour passer d’un prodigieux bond de 7 % à un rythme qui correspond mieux à sa moyenne prépandémique, avant de se contracter brusquement en juillet. Dans le secteur des services, la croissance de l’emploi s’est aussi calmée pour passer de plus de 4 % avant l’envolée des taux de la BdC à un taux légèrement supérieur à sa moyenne à long terme, malgré les fortes hausses dans l’industrie du transport et de l’entreposage, probablement musclées par la sortie de convalescence des chaînes logistiques. L’offre de travailleurs s’est améliorée considérablement grâce à l’explosion de l’immigration, ce qui a eu pour effet de détendre la tension du marché de l’emploi. Elle continue toutefois de rester entravée, comme en témoignent le creux quasi historique du taux de chômage et le taux de postes à pourvoir obstinément élevé de 4,3 % en date de mai 2023, ce qui est nettement supérieur à la moyenne de 2,8 % dans la période de 5 ans qui a précédé la pandémie (2015‑2019). La demande de travailleurs est toujours supérieure à l’offre.

Le durcissement du marché canadien du travail est le résultat de la forte demande de travailleurs, portée par la hausse de la production, les coûts abordables de la main‑d’œuvre et la vigoureuse demande intérieure et mondiale. Depuis 2021, l’économie canadienne reprend nettement du mieux dans la foulée du creux induit par la pandémie, ce qui a permis d’augmenter considérablement la production pour répondre à la demande. La mollesse de l’économie s’est vite réduite et l’écart de production s’est comblé à la fin de 2021. Les entreprises ont répondu à la demande refoulée en recrutant plus d’éléments pour accroître la production, ce qui a eu pour effet de hausser la demande de travailleurs. De plus, les frais de main‑d’œuvre sont désormais relativement moins chers (comme nous l’expliquons ci‑après), ce qui explique que le recrutement de travailleurs plus nombreux soit devenu une option rentable pour les entreprises. C’est pourquoi le marché du travail inscrit une progression considérable, ponctuée de solides gains de l’emploi, d’un taux de chômage statistiquement faible et d’un nombre considérable de postes à pourvoir.

LES FRAIS DE MAIN‑D’ŒUVRE RESTENT ABORDABLES MALGRÉ LA VIGOUREUSE CROISSANCE DES SALAIRES NOMINAUX

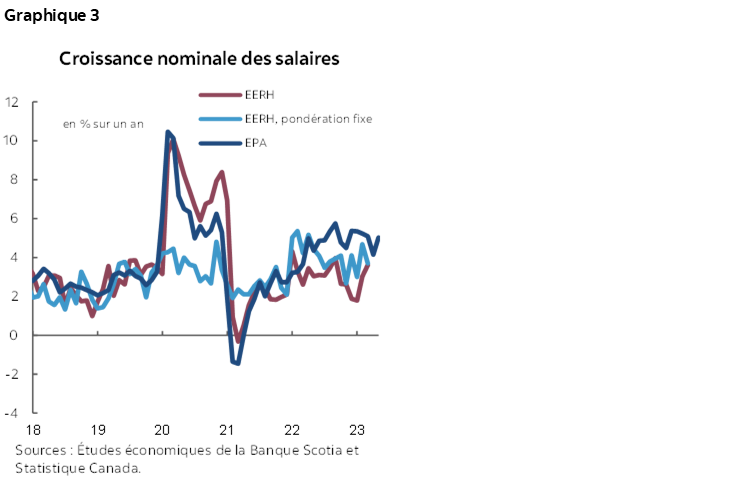

La conjoncture tendue sur le marché du travail donne lieu à une forte croissance des salaires nominaux (graphique 3). Cette conjoncture a concouru à fortifier la croissance des salaires : les entreprises haussent la mise pour attirer et fidéliser les travailleurs. Cette conjoncture apporte aussi aux travailleurs une solide position dans la négociation et les amène à s’en servir pour combler la perte de leur pouvoir d’achat dans le sillage de la forte hausse des prix à la consommation depuis mars 2021. La croissance des salaires nominaux — mesurée d’après le taux de salaire horaire moyen et médian à la fois selon l’Enquête sur la population active (EPA) — s’est établie à 2 %‑3 % sur un an avant l’envolée du taux directeur de la Banque du Canada en mars 2022. La croissance des salaires d’après ces deux indicateurs a évolué tendanciellement à la hausse par la suite et a culminé à un rythme nettement supérieur à 5 % en novembre 2022. Même si elle a baissé depuis, elle est restée élevée en juillet, à 4 % et 5 % respectivement pour les salaires horaires médians et moyens. Les indicateurs annuels de l’inflation des salaires que permet de suivre l’Enquête sur l’emploi, la rémunération et les heures de travail (EERH) ont eux aussi pris de la vitesse durant la période comparable. Ils sont généralement inférieurs aux indicateurs de l’EPA depuis juillet 2022 — puisqu’ils évoluent dans une fourchette de 3 % à 4 %.

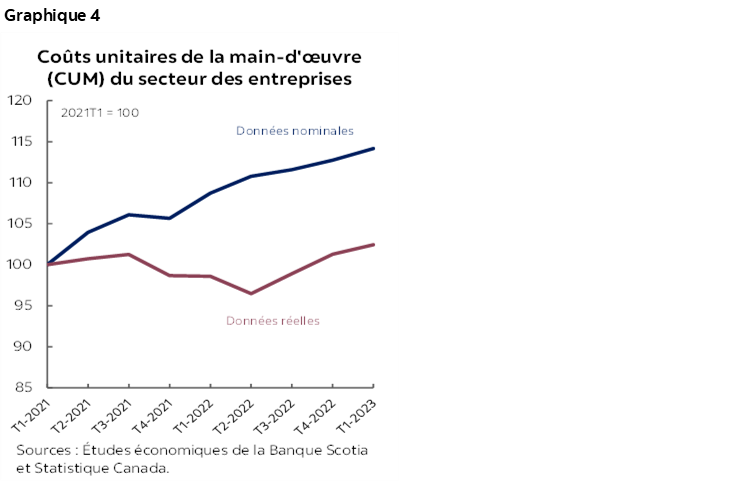

Malgré la fulgurante croissance des salaires nominaux, les frais de main‑d’œuvre sont effectivement devenus moins chers en chiffres réels pour l’essentiel de la période écoulée depuis le début de 2021, en portant la solide croissance de l’emploi. Dans le contexte des décisions sur l’emploi, lorsqu’elle décide d’embaucher un autre travailleur, l’entreprise évalue les revenus supplémentaires que ce travailleur produirait, soit sa valeur ajoutée, pondérée par rapport à son coût. Ce compromis est capté par l’indicateur des coûts unitaires réels de la main‑d’œuvre, qui représente la rémunération réelle du travailleur par unité produite. Cet indicateur est lié directement à la valeur ajoutée de la main‑d’œuvre et, par le fait même, à la productivité des travailleurs. Une augmentation des salaires ne se traduit pas nécessairement par une hausse des frais de main‑d’œuvre ni par une augmentation des dépenses de production, à la condition qu’elle corresponde à une progression proportionnelle de la valeur ajoutée de la main‑d’œuvre. Par conséquent, une baisse des coûts unitaires réels de la main‑d’œuvre indique qu’elle devient plus abordable par rapport à la valeur qu’elle apporte à la production de l’entreprise, ce qui favorise par la suite une remontée de la demande de travailleurs. Les coûts unitaires réels de la main‑d’œuvre1 ont suivi une tendance baissière entre le T1 de 2021 et le T2 de 2022 (graphique 4), ce qui laisse entendre que les salaires ont augmenté plus lentement que la valeur ajoutée de la main‑d’œuvre au cours de cette période.

1 Les coûts unitaires réels de la main‑d’œuvre présentés ici sont calculés d’après leurs chiffres nominaux — ou publiés (par Statistique Canada) —dégonflés par l’indice implicite des prix pour le secteur des entreprises, un indice de substitution des prix de vente des entreprises.

Les coûts de main‑d’œuvre, qui n’ont pas concouru considérablement à l’inflation des prix depuis 2021, pourraient devenir de plus en plus inflationnistes. La rémunération des travailleurs explique une part importante des coûts de production (soit essentiellement 50 % du PIB), et même plus dans le secteur des services. Dans l’ensemble de l’économie, l’indicateur des coûts unitaires de la main‑d’œuvre se situe aujourd’hui à près de son niveau du début de 2021 en chiffres réels, ce qui laisse entendre que la part des coûts de main‑d’œuvre dans la flambée de l’inflation depuis le début de 2021 est neutre. Pour ce qui est du secteur des entreprises, les coûts réels de la main‑d’œuvre ont commencé à apporter un concours positif à cette hausse de l’inflation uniquement dans le dernier trimestre de 2022. Le récent relèvement des coûts unitaires réels de la main‑d’œuvre peut s’expliquer par le ralentissement de l’inflation des prix des produits depuis le milieu de 2022 et par le rendement médiocre de la productivité des travailleurs. Ces deux facteurs ont eu pour effet d’entraver la progression de la valeur ajoutée de la main‑d’œuvre, qui a été inférieure à la croissance des salaires.

LA HAUSSE DES FRAIS DE MAIN‑D’ŒUVRE ET LA BAISSE DE LA DEMANDE REFOULÉE FERONT BAISSER LA CROISSANCE DES SALAIRES

En raison des vents contraires qui devraient souffler sur les ventes et le chiffre d’affaires puisqu’on s’attend à ce que la conjoncture économique se détende, les entreprises devraient ralentir leur demande de travailleurs. Dans nos plus récentes prévisions, nous nous attendons à ce que l’activité économique du Canada se ralentisse considérablement dans les prochains trimestres et à ce qu’elle inscrive même une légère baisse dans le premier trimestre de 2024 (‑0,1 % en rythme annuel). Même si l’activité se remettra à croître ensuite, le ralentissement attendu de l’économie réduira la croissance annuelle moyenne du PIB réel, qui passera de 3,4 % en 2022 à 1,7 % en 2023, puis à 0,9 % en 2024. L’on s’attend aussi à ce que les ventes et les revenus des entreprises se ralentissent de concert avec l’activité économique, ce qui freinera la demande de travailleurs et apaisera la conjoncture du marché du travail et la croissance des salaires. Nous nous attendons à ce que les salaires progressent plus lentement, à 4 %, d’ici la fin de l’année, avant de se ralentir à 3 % à la fin de 2024. En supposant que la productivité des travailleurs se rétablira à un rythme qui cadre avec sa tendance, les coûts unitaires réels de la main‑d’œuvre devraient augmenter au rythme annualisé de 0,7 % durant la même période. Ce rythme cadre avec la baisse escomptée de l’inflation dans notre prévision de base, pour passer de 3,5 % au deuxième trimestre de 2023 à 2,1 % dans le dernier trimestre de 2024.

LA PRESSION HAUSSIÈRE SOUTENUE SUR LA CROISSANCE DES SALAIRES PEUT DE PLUS EN PLUS DEVENIR UN MOTIF D’INQUIÉTUDE POUR L’ÉCONOMIE ET POUR LA BdC…

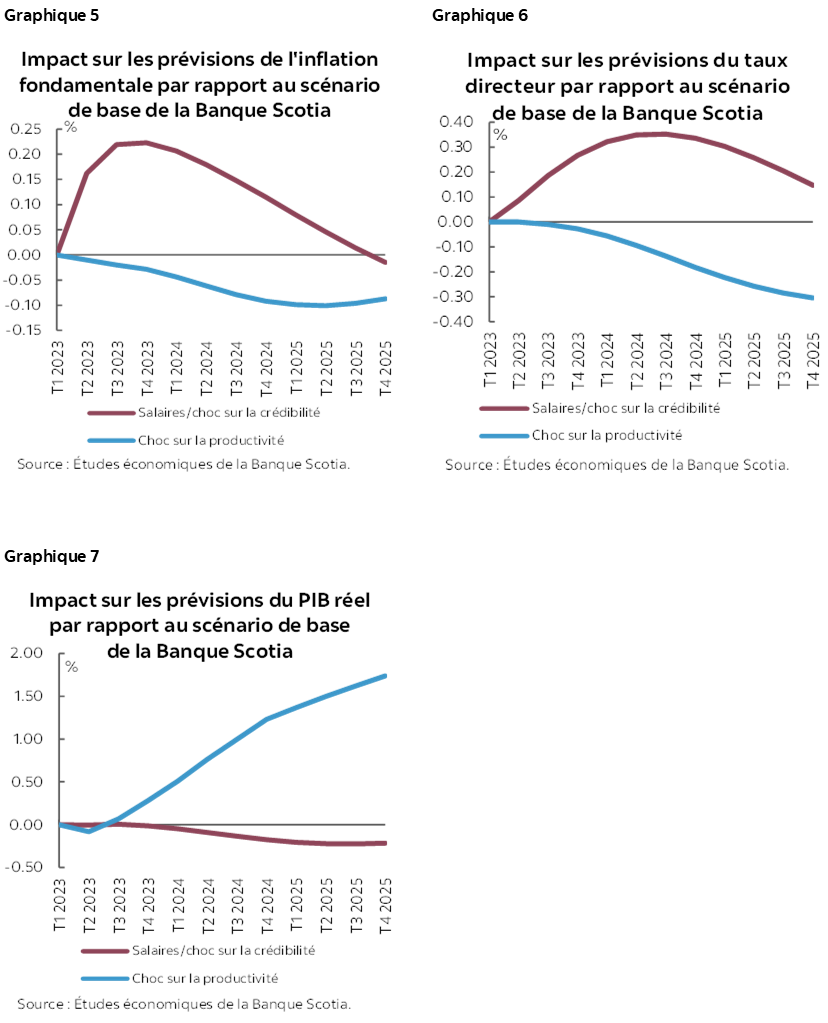

La croissance des salaires doit se ralentir rapidement par rapport au rythme actuel pour faire baisser l’inflation. Pour illustrer l’importance du ralentissement de la croissance des salaires du point de vue de l’inflation, des taux d’intérêt et des perspectives économiques, nous utilisons notre modèle macroéconomique pour générer un scénario alternatif dans lequel les travailleurs ont : 1) réduit l’assurance que la banque centrale pourra faire baisser considérablement l’inflation d’ici la fin de 2024; et 2) la forte volonté de récupérer la perte de leur pouvoir d’achat. Dans ce scénario, le poids attribué à la cible d’inflation par les travailleurs dans l’expression de leur demande de salaires reste proche du rythme annuel observé récemment de 5 % dans les 12 prochains mois, au lieu de se ralentir de concert avec la détente attendue sur le marché du travail dans notre scénario de base. Dans ce scénario, nous supposons que les attentes inflationnistes à court terme actuellement élevées et supérieures à la cible — d’après la plus récente Enquête sur les attentes des consommateurs au Canada et la plus récente Enquête sur les perspectives des entreprises de la Banque du Canada — perdureront sur notre horizon prévisionnel. Le relèvement (à 4,1 %) du rajustement annuel moyen des salaires en pourcentage pour les règlements salariaux du T2 de 2023 — par rapport à une moyenne de l’ordre de 2,5 % dans le deuxième semestre de 2022 — rend plausible cette hypothèse d’attentes inflationnistes plus coriaces.

Dans ce scénario alternatif, dans lequel la croissance des salaires reste de l’ordre de 5 %, le rythme de la baisse de l’inflation des prix à la consommation est beaucoup plus lent que celui de nos prévisions de base (graphique 5). Compte tenu des pressions inflationnistes plus fortes, la progression du taux directeur est aussi plus élevée que dans nos prévisions de base (graphique 6) — soit de 30 points de base en moyenne sur 2023‑2024 — et l’activité économique est plus léthargique (graphique 7). En somme, les pressions salariales plus chroniques et la réduction de la crédibilité de la banque centrale donnent lieu à une plus forte baisse — ou à un plus grand sacrifice — du PIB pour que la BdC atteigne son objectif d’inflation, ce qui met en lumière la nécessité, pour les banques centrales, d’afficher des progrès dans la réalisation de leur objectif d’inflation déclaré.

… À MOINS QUE LA PRODUCTIVITÉ S’AMÉLIORE, CE QUI RALENTIRA L’INFLATION ET FAVORISERA L’ACCÉLÉRATION DES SALAIRES

Si la croissance des salaires est de plus en plus un motif d’inquiétude, la probabilité d’un ralentissement de la croissance de la productivité pourrait constituer une plus grande menace pour la croissance économique et l’inflation. La productivité des travailleurs est un facteur essentiel dans la détermination de la demande de main‑d’œuvre, puisqu’elle permet de mesurer la valeur ajoutée à la rentabilité des entreprises grâce à une heure supplémentaire de travail. Lorsque la productivité des travailleurs augmente, les entreprises sont mieux disposées à faire appel à la main‑d’œuvre pour extraire des gains d’efficience et réaliser des profits supplémentaires potentiels, ce qui a pour effet d’accroître la demande de travailleurs. Ce phénomène a pour effet d’accroître les salaires, puisque les entreprises souhaitent attirer d’autres travailleurs ou encourager les travailleurs à leur service à faire des heures supplémentaires afin de profiter de ce gain de productivité. Ces gains de salaires peuvent se justifier par la hausse de la production par heure de travail, ce qui a pour effet de faire baisser l’inflation des prix. Autrement dit, l’économie peut supporter la hausse de la croissance des salaires si la productivité s’accélère.

Les résultats de la simulation de notre modèle macroéconomique nous apprennent que l’augmentation de la productivité fait non seulement rejaillir des bienfaits sur les travailleurs en accélérant la croissance tendancielle des salaires, mais qu’elle permet aussi de mater l’inflation et de muscler la croissance de l’économie et des revenus. Dans cette simulation, le profil de la productivité est rehaussé pour générer le même profil de salaires que dans le précédent scénario illustratif. Dans ce scénario de productivité rehaussée, la croissance des salaires s’améliore pour les raisons expliquées dans le paragraphe précédent, ce qui s’explique alors par une série de gains de productivité dans la période de 2023‑2024, plutôt qu’une spirale des salaires et des prix. Les résultats font état d’une trajectoire un peu plus lente de l’inflation fondamentale, soit une moyenne de 5 points de base, et partant d’une accélération du rythme des baisses de taux de la Banque du Canada — soit approximativement une baisse de taux de plus que dans nos prévisions de base d’ici la fin de 2024. Or, le point essentiel est la hausse du niveau de l’activité économique par rapport aux prévisions de base et au précédent scénario alternatif (graphique 7). L’accélération de la croissance de la productivité hausse le rythme auquel l’économie peut progresser sans générer de pression supplémentaire sur l’inflation.

En raison de cette croissance faible ou négative de la productivité en toile de fond, la progression des salaires doit se ralentir par rapport à son rythme actuel. Si elle garde ce rythme, la productivité de la main‑d’œuvre devra progresser à plus de 2 % sur un an pour compenser l’effet de la forte croissance des salaires sur les coûts de la main‑d’œuvre et, par le fait même, sur l’inflation — ce qui est une cadence absolument fulgurante par rapport à sa performance statistique. La croissance de la productivité cadre actuellement avec la tendance prépandémique; or, l’évolution récente du total des heures de travail et de la croissance de la production laisse entendre que la productivité pourrait encore baisser à court terme, ce qui aura pour effet d’augmenter les coûts de production des entreprises. Si la croissance des salaires reste supérieure à la hausse de la productivité, les entreprises devront accuser une hausse des coûts de main‑d’œuvre par unité produite et pourraient être appelées à hausser les prix afin de préserver leur rentabilité, ce qui pourrait fortifier les pressions inflationnistes, surtout dans les secteurs prépondérants en main‑d’œuvre. (Veuillez consulter cette note pour la structure‑cadre théorique des Études économiques de la Banque Scotia dans l’étude de la croissance des salaires, de l’inflation et de la productivité.)

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.