SYNTHÈSE

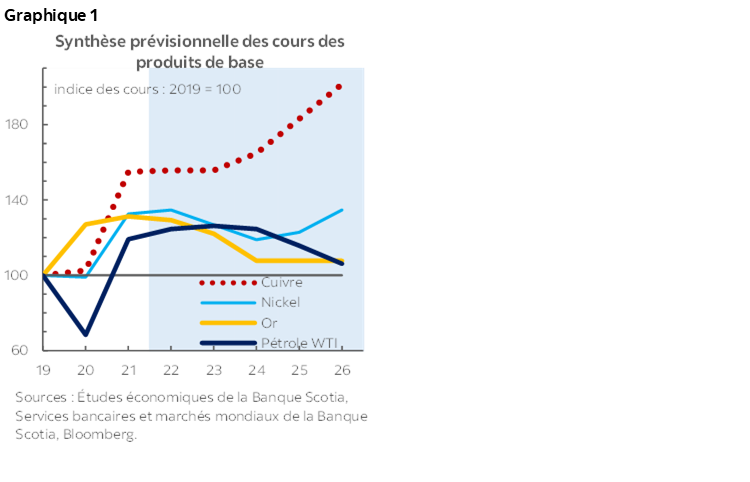

- Nos projections économiques du 19 janvier 2022 supposent un recul important, mais de courte durée à cause du variant Omicron, une flambée de l’inflation et une intervention monétaire; nous nous attendons quand même à ce que les cours des produits de base restent élevés cette année et l’an prochain (graphique 1).

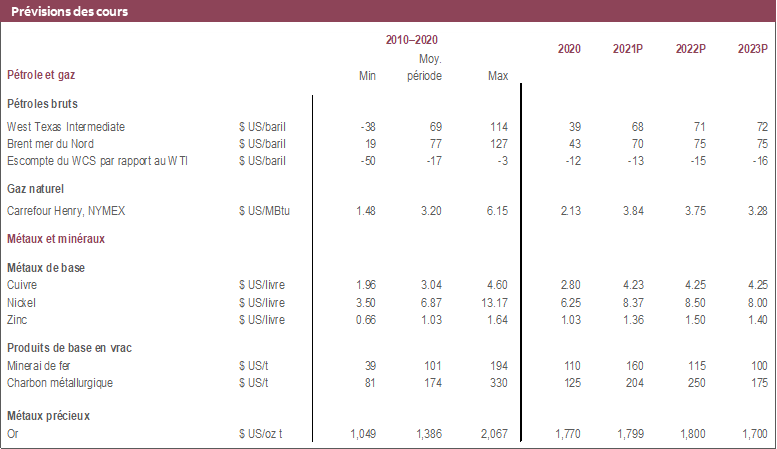

- Nous prévoyons que les valeurs du brut resteront solidement étayées au-dessus de la barre des 70 dollars US le baril dans les prochaines années; elles pourraient s’amoindrir par rapport à leurs niveaux actuels, voisins de 85 dollars US le baril.

- Nous nous attendons à ce que l’escompte du WCS par rapport au WTI gravite aux alentours de 14,50 dollars et de 15 dollars US le baril en 2022 et à ce que la nouvelle capacité d’emport compense la hausse de la production, la reprise en cours de l’activité des raffineries et la plus grande abondance du brut lourd corrosif sur la côte américaine du golfe du Mexique (CAGM).

- Nos prévisions sur les cours du cuivre restent inchangées : nous nous attendons toujours à ce que le métal rouge atteigne le sommet absolu de 5 dollars US la livre d’ici le milieu de la décennie, alors que nous avons relevé nos projections pour une plus forte hausse des cours du nickel compte tenu de la progression de la fin de 2021.

- Puisque les hausses de taux d’intérêt aux États-Unis devraient maintenant intervenir plus hâtivement et fréquemment cette année, nous avons abaissé incrémentiellement nos prévisions sur les cours de l’or et de l’argent.

PLUS DE RESTRICTIONS, PLUS D’INFLATION ET PLUS DE HAUSSES DE TAUX

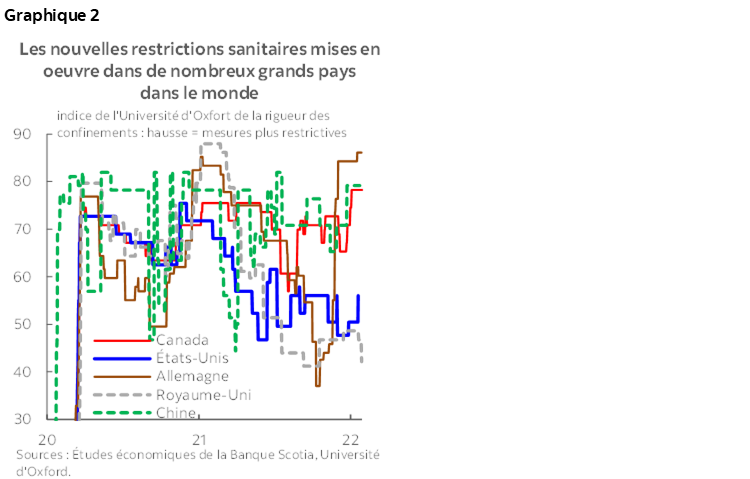

Nous avons actualisé nos projections économiques selon deux facteurs-clés : a) un recul plus considérable, mais de courte durée à cause des restrictions imposées par le variant Omicron; b) la flambée de l’inflation mondialement. Dans bien des pays, les mesures de confinement plus rigoureuses (graphique 2) viendront écorner le premier trimestre de 2022; toutefois, nous entrevoyons un rebond de la croissance mondiale au T2 : le nombre de cas a culminé dans de nombreuses administrations et les restrictions ont commencé à s’assouplir. En raison des limitations de capacité dans une grande partie du monde et de notre évaluation actualisée des chocs démesurés, sur l’inflation, les contraintes de la chaîne logistique, nous avons aussi haussé nos prévisions pour la croissance des cours et comptabilisé un degré supérieur d’inflation récalcitrante en 2023.

Compte tenu de ces changements, les Études économiques de la Banque Scotia prédisent des interventions monétaires plus vigoureuses partout dans le monde. Malgré le ralentissement constaté au T1, nous nous attendons aujourd’hui à ce que la Réserve fédérale américaine et la Banque du Canada augmentent toutes deux leur taux directeur de 175 points de base d’ici la fin de 2022. C’était notre avis avant la semaine dernière, quand les marchés ont pris connaissance des dernières déclarations des banques centrales.

MALGRÉ LA HAUSSE DES PRÉVISIONS SUR LE BRUT, LES COURS DEVRAIENT S’APAISER PAR RAPPORT AUX SOMMETS ACTUELS

Dans nos plus récentes prévisions sur les cours des produits de base, nous supposons que les valeurs du brut resteront solidement étayées dans les prochaines années, mais qu’elles pourraient s’amoindrir par rapport à leurs niveaux actuels voisins de 85 dollars US le baril. Nous nous attendons à ce que le WTI s’établisse cette année à une moyenne de 71 dollars US le baril et à 72 dollars US le baril en 2023; pour le Brent, nous prévoyons une moyenne annuelle de 75 dollars US le baril dans ces deux années. Les révisions à la hausse de notre dernier ensemble de projections tiennent compte du degré de tension des marchés mondiaux, qui relève les cours depuis octobre 2021. Ces révisions tiennent également compte de nos attentes, puisque ― finalement ― nous prévoyons que l’économie mondiale continuera de reprendre du mieux lorsqu’on maîtrisera la COVID-19, qu’on enchaînera avec le redéconfinement et que les problèmes de la chaîne logistique se calmeront. Si nous croyons que les valeurs du brut baisseront par rapport aux sommets actuels, c’est parce que nous supposons que l’OPEP+ mettra en œuvre comme prévu ses hausses de production, ce qui fera monter les stocks et portera l’offre mondiale au-delà de la demande au S1 de 2022.

Or, malgré la vigueur du premier mois de 2022 et parce que deux des facteurs qui portent la hausse récente des valeurs du brut sont appelés à perdurer dans les prochains mois, notre dernier ensemble de projections comporte un risque de hausse. D’une part, plusieurs rapports nous apprennent que certains pays membres de l’OPEP+ n’ont pas été à même de relever leur production selon les cadences cibles. En particulier, nous nous attendons à ce que la production du brut libyen continue d’être pénalisée par les difficultés politiques intérieures; dans l’ensemble, le sous-investissement des dernières années, sur fond de volatilité conjoncturelle des cours, pourrait faire baisser la capacité excédentaire. D’autre part, les tensions entre la Russie et l’Ukraine semblent vouloir durer pendant encore un certain temps. Ces facteurs pourraient continuer de muscler directement les valeurs du brut si les sanctions imposées à l’industrie pétrolière russe bloquent l’offre, ou indirectement si la poussée des cours du gaz naturel amène une plus grande substitution du gaz au pétrole.

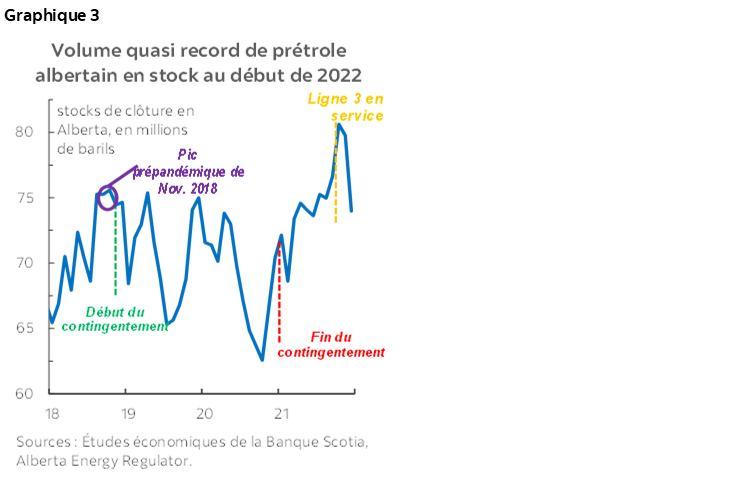

Pour le WCS, nous nous attendons à ce que l’escompte par rapport au WTI varie entre 14,50 dollars et 15 dollars US le baril en 2022. Cette année, la hausse de la production canadienne et le nombre considérable de barils en stock (graphique 3) devraient avoir pour effet d’assouplir l’équilibre des marchés, et à l’aube de 2022, l’activité des raffineries sur la CAGM est saisonnièrement léthargique. Puisque l’on pompe plus de barils dans les pays l’OPEP+, l’offre de brut lourd corrosif devrait être elle aussi augmentée sur la CAGM, ce qui réduira l’avantage concurrentiel récent des barils canadiens. La bonne nouvelle, c’est que nous nous attendons à ce que ces forces soient essentiellement compensées par la nouvelle capacité d’emport des oléoducs canadiens grâce à l’oléoduc de Ligne 3 aujourd’hui opérationnel. L’achèvement du projet TMX ― qui devrait être terminé au S1 de 2023 ― pourrait encore mieux étayer cette évolution à plus long terme.

SOLIDES PERSPECTIVES POUR LES MÉTAUX INDUSTRIELS

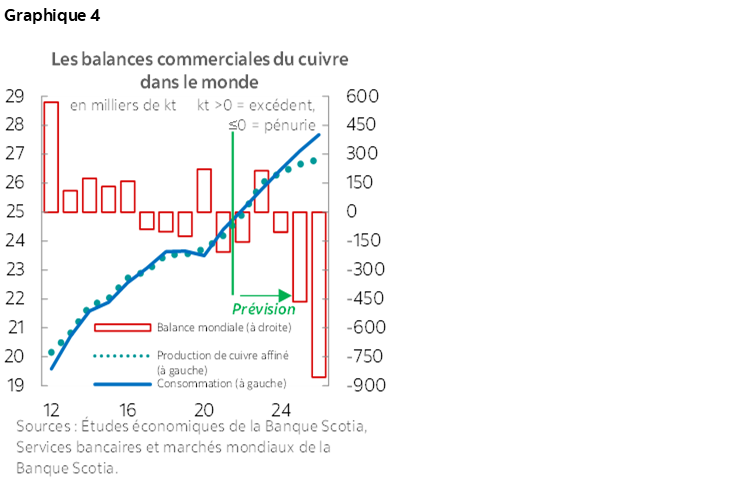

Nous continuons de nous attendre à ce que les valeurs du cuivre progressent pour passer d’une moyenne de l’ordre de 4,25 dollars US la livre à un niveau record proche de 5 dollars US la livre d’ici le milieu de la décennie. Dans les prochaines années, nous nous attendons à ce que la reprise mondiale continue d’étayer la solidité des valeurs du métal rouge phare, alors que les blocages de l’offre en raison de la conjoncture géopolitique de l’Amérique latine viendront probablement étayer encore les cours. À plus long terme, nous supposons que la demande connaîtra une forte croissance grâce aux efforts mondiaux de décarbonation ― puisque le cuivre devrait normalement constituer un intrant important dans la production des batteries et dans la construction des infrastructures climatiques. Puisqu’on s’attend à ce qu’il y ait peu de nouvelles mines de cuivre ni d’expansion importante de la capacité dans les prochaines années ― nous supposons une croissance de la production d’à peine 1 % par an de 2024 à 2026 ―, la faible croissance de l’offre (graphique 4) devrait encore contribuer à des gains dans les cours.

Depuis le dernier compte rendu trimestriel d’octobre 2021, nous avons relevé nos projections sur les cours du nickel pour 2022 et haussé notre hypothèse de court à long terme qui est passée de 8 à 8,50 dollars US la livre. La demande exprimée pour les produits en acier inoxydable ― dont le nickel est un intrant important ― a porté le déficit entre l’offre et la demande en 2021; pourtant, nous nous attendons toujours à ce que le marché mondial du nickel soit en suroffre dans les quatre prochaines années, à mesure que l’Indonésie relèvera sa production.

Pour le minerai de fer, nous nous attendons à une certaine stabilité après une année tumultueuse en 2021. Durant l’été l’an dernier, de forts gains de prix dans la production sidérurgique chinoise ― dont le minerai de fer est un ingrédient essentiel ― et l’offre tendue du Brésil ont ensemble porté les cours à des sommets absolus proches de 230 dollars US la tonne. Dans l’empire du Milieu, les contingents de production du deuxième semestre, pour atteindre les cibles dans la réduction des émissions ont ensuite provoqué un plongeon vers les 90 dollars US la tonne. Nous nous attendons cette année à ce que la production sidérurgique de la Chine soit quasiment anémique, et à ce que le concours apporté par les secteurs des infrastructures et de l’activité manufacturière se relève dans la foulée des Jeux olympiques d’hiver, même si une correction plus importante qu’attendue sur le marché immobilier comporte un risque de baisse pour la demande d’acier. Dans les déclarations des entreprises, les prévisions laissent aussi entendre que les grands producteurs de minerai de fer resteront aux prises avec des difficultés dans l’augmentation des livraisons.

SOLIDES PERSPECTIVES DES MÉTAUX PRÉCIEUX MALGRÉ UNE POLITIQUE MONÉTAIRE PLUS AMBITIEUSE

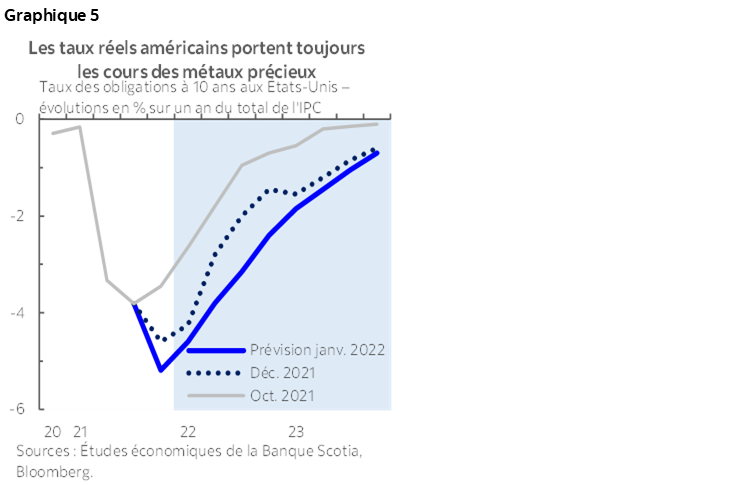

Puisque désormais, on s’attend à ce que les hausses d’intérêt soient plus hâtives et fréquentes cette année, nous avons abaissé incrémentiellement nos prévisions sur les cours de l’or et de l’argent. Pour le lingot, nous projetons désormais une moyenne annuelle de 1 800 dollars US l’once ― soit 50 dollars l’once de moins qu’auparavant ―, alors que nous avons révisé la moyenne de l’argent pour 2022 à 0,50 dollar US l’once de moins que 24,50 dollars US l’once. Malgré cette dégradation, notre projection pour l’or en 2022 correspondrait toujours à la plus forte moyenne annuelle des cours depuis au moins 1988. Compte tenu de l’accélération de l’inflation, la conjoncture des taux reste très conciliante en dépit du durcissement de nos prévisions, qui cadrent avec des taux réels négatifs sur 10 ans aux États-Unis jusqu’en 2023 (graphique 5). Sur les marchés, l’incertitude devrait aussi rester élevée malgré l’assouplissement des restrictions à l’heure où nous sommes toujours aux prises avec la COVID-19, ce qui vient étayer l’attrait des métaux précieux comme valeurs refuges.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.