- Pendant la pandémie, les ventes mondiales d’automobiles sont le miroir — grossissant — de tout ce qu’il y a d’exceptionnel dans ce revirement. La baisse fulgurante des achats de voitures au début de la crise n’a été éclipsée que par les voyages en avion dans la plupart des pays, alors que les rebonds nourris par les mesures de relance ont été tout aussi stupéfiants.

- Une fois publiées les premières statistiques économiques, les ventes mondiales d’automobiles ont préfiguré le rebond porté par la consommation, qui s’est déroulé dans de nombreuses économies développées, en particulier pour les biens durables. Et même si les consommateurs prennent moins leur voiture, les facteurs pandémiques ont haussé la demande exprimée pour la propriété des véhicules parce qu’ils étaient plus réticents à prendre les transports en commun.

- Au mitan de 2021, les ventes mondiales d’automobiles se rapprochaient des niveaux atteints avant la pandémie, surtout grâce aux États-Unis et à la Chine, pays dans lesquels les ventes annualisées du deuxième trimestre ont été supérieures aux niveaux atteints à la fin de 2019 (graphique 1).

- Les goulets d’étranglement dans la production automobile — en raison des pénuries de semi-conducteurs — illustrent aujourd’hui les déséquilibres généralisés dans bien des secteurs de l’activité manufacturière à l’heure où l’offre peine à rattraper la demande.

- Les déséquilibres font monter les prix des véhicules neufs et d’occasion, ce qui a des répercussions considérables sur les chiffres de l’inflation dans de nombreux pays et ce qui inquiète de plus en plus les marchés, qui se demandent dans quelle mesure les déséquilibres seront transitoires.

- C’est avec un optimisme prudent que nous affirmons que les contraintes de l’offre dans le secteur de l’automobile sortent du creux de la vague cet été. La production devrait continuer de prendre du mieux à mesure que l’année avance, en accusant toutefois un certain décalage avant que les stocks des détaillants se reconstituent dans le contexte de la demande refoulée.

- Or, les points de départ comptent. En raison de l’amplitude du choc sur la production et de l’impact qui a suivi sur les niveaux de stocks, il faudra encore plusieurs trimestres avant de s’attendre à ce que la conjoncture des marchés soit mieux équilibrée pour les véhicules neufs, ce qui nous amène loin en 2022.

- L’offre de véhicules d’occasion devrait prendre plus longtemps à se ressaisir — plus vraisemblablement aux alentours de 2023 —, puisqu’elle dépend en partie de la reconstitution des carnets de commandes des parcs de véhicules commerciaux, qui ont été décimés l’an dernier, tout en tenant compte d’une durée de 12 à 24 mois encore avant que ces véhicules entrent dans le marché des véhicules d’occasion. Dans le même temps, la résilience de la demande devrait sous-tendre les pressions qui s’exercent sur les prix à l’heure où la reprise économique prend du mieux et alors que la demande bascule contrecycliquement en faveur des véhicules d’occasion.

- Les fourchettes prévisionnelles sont vastes, non seulement en raison des risques de hausse et de baisse considérables, mais aussi à cause des contraintes statistiques, de l’absence de précédents et de comptes rendus souvent contradictoires sur la nature et l’évolution des pénuries.

LES VENTES MONDIALES D’AUTOMOBILES EN BREF

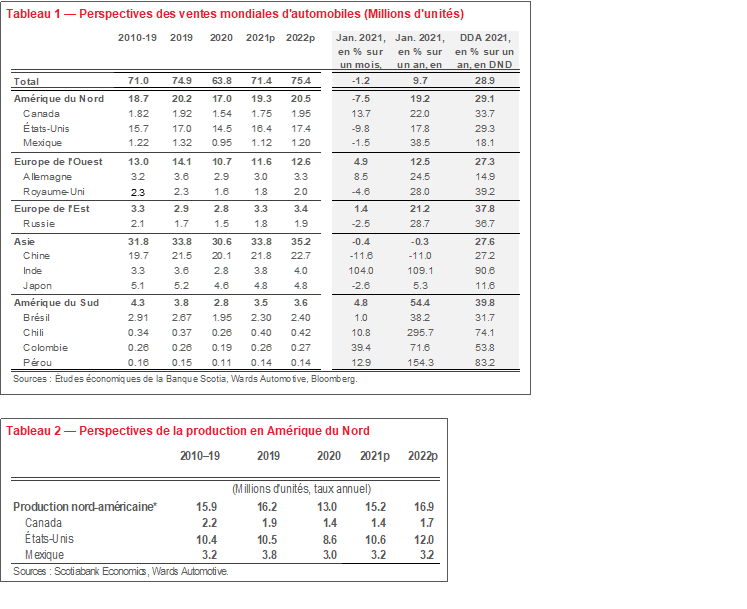

En juin, les ventes mondiales d’automobiles sont essentiellement restées au neutre (-1 % sur un mois en données désaisonnalisées), ce qui correspond à leur évolution tendancielle au premier semestre de 2021. En fait, les ventes annualisées ont oscillé entre 70 millions et 72 millions d’exemplaires pour l’année écoulée, après avoir plongé à un creux de 50 millions d’exemplaires durant les six pires mois de la pandémie. Il faut se rappeler que les ventes annualisées ont été de l’ordre de 72 millions d’exemplaires à la fin de 2019, avant le début de la pandémie. La vigueur de la reprise a été portée par le précédent rebond des achats de la Chine, de concert avec la reprise nourrie par les mesures de relance dans la demande américaine. À eux seuls, ces deux marchés représentent environ 55 % de la demande automobile mondiale et ont largement masqué la lenteur de la reprise (presque abyssale) des marchés européens.

Les difficultés de reconstitution des stocks en raison de la pénurie mondiale de semi-conducteurs devraient tempérer la reprise soutenue jusqu’à la fin de 2021. Il est probable que les ventes du troisième trimestre se replient légèrement après un deuxième trimestre relativement anémique, puisque les stocks devraient rester faibles pour la plus grande partie de l’été dans de nombreux marchés majeurs, et encore plus aux États-Unis et au Canada. Il n’empêche que nous nous attendons à ce que les ventes mondiales d’automobiles inscrivent un vigoureux gain de 12 % sur un an (à 71,5 millions d’exemplaires) en 2021, après une calamiteuse contraction sur un an de 15 % l’an dernier (graphique 2).

Certains achats refoulés se répercuteront probablement sur les ventes de 2022. Nous avons comptabilisé un gain de 6 % sur un an (75 millions d’exemplaires) l’an prochain, grâce aux ventes aux États-Unis, pays dans lequel la demande devrait rester vigoureuse grâce à des politiques d’aide soutenues. En Chine, les ventes continueront de monter, mais à un rythme plus modeste en raison du plongeon moins prononcé l’an dernier, de la moindre demande refoulée après les pénuries de semi-conducteurs cette année et la réduction des mesures de stimulation des ménages qui sous-tendent la reprise des dépenses de consommation. En Europe, les ventes sont plus nuancées. Nous nous attendons à ce que la croissance des ventes d’automobiles soit légèrement supérieure à la moyenne mondiale; or, les effets de base surestiment la croissance à l’heure où le marché continue d’affronter prospectivement des vents contraires plus violents en raison des modifications apportées à la réglementation, qui se répercuteront sur les ventes de véhicules traditionnels.

Veuillez consulter l’encadré 1 de l’annexe pour une analyse plus circonstanciée des ventes mondiales d’automobiles en juin.

DES MESURES TROP PRODIGUES?

La demande automobile mondiale se déroule à vive allure grâce à la reprise étayée par les politiques d’aide partout dans le monde. Cette affirmation se vérifie surtout sur les marchés américain et canadien : les mesures de relance budgétaires ont mâté la crise, et les États-Unis comme le Canada ont engagé l’an dernier des déficits massifs, de l’ordre de 15 % du PIB. Par rapport aux États-Unis et au Canada, la Chine est plus prudente dans ses mesures de relance budgétaires, alors que l’Europe a été plus contrainte dans sa capacité à surcibler ses réserves budgétaires. Or, toutes les régions ont apporté d’abondantes liquidités, ce qui a abaissé le coût du financement des véhicules.

Les ménages ont empoché une partie de la manne produite jusqu’à maintenant par la pandémie. Au Canada comme aux États-Unis, les taux d’épargne des ménages ont culminé à presque 30 % du revenu disponible l’an dernier (graphique 3). L’amenuisement des craintes précautionnaires et l’allégement des restrictions ont abaissé les taux d’épargne par rapport à ces pics; or, l’épargne est toujours aussi élevée (et a en fait même rebondi aux États-Unis dans la foulée du dernier cycle de chèques d’aide). Cette épargne devrait continuer de nourrir la reprise qui se poursuit. Par exemple, la Banque du Canada suppose prudemment que les Canadiens dépenseront, en 2022 et 2023, 20 % de l’épargne ainsi cumulée.

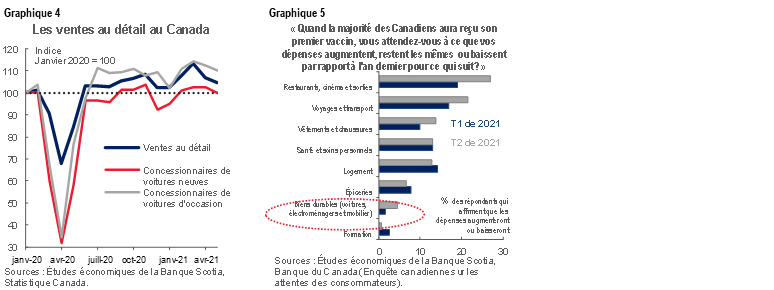

Jusqu’à maintenant, ce sont les biens durables qui ont le plus profité de cette reprise menée par les consommateurs : les secteurs de services à « contacts rapprochés » commencent à peine à reprendre des couleurs. Aux États-Unis, les ventes au détail de juin se sont inscrites à 18 % de plus que les niveaux prépandémiques; les composants spécifiques des biens portent ces gains. Même s’il s’est fait un peu plus discret, le rebond du commerce de détail au Canada suit des tendances comparables. Les ventes au détail du Canada, dont les véhicules automobiles et les pièces détachées représentent environ le quart, se déroulent en suivant généralement la reprise du commerce de détail : les ventes de véhicules d’occasion s’illustrent (avec l’aide des effets de prix) et les ventes de véhicules neufs sont légèrement amoindries (graphique 4). Bien qu’on doive toujours attendre pour savoir comment les consommateurs transformeront leurs habitudes de consommation lorsque l’économie sera entièrement déconfinée, la plus récente version de l’Enquête sur les attentes des consommateurs au Canada laisse entendre qu’il faut s’attendre à d’autres gains encore pour les biens durables par rapport aux intentions d’achat au début de l’année (graphique 5). Même si la part relative est éclipsée par la reprise dans d’autres secteurs, elle évolue tendanciellement dans la bonne direction, et un gain de 3 points de pourcentage n’est pas négligeable.

La vigueur de la demande viendra encore exacerber le déséquilibre entre l’offre et la demande qui pèse sur le secteur depuis le début de la pandémie. Avant même le choc des pénuries de semi-conducteurs au début de l’année, la production automobile avait toujours de la difficulté à prendre son élan pour inscrire un rebond plus solide qu’attendu dans la demande automobile. Les premières vagues de la COVID-19 ont paralysé la production automobile au printemps 2020 et les bouleversements de la chaîne logistique ont continué de percuter la production même après que les usines aient commencé à rouvrir leurs portes. Selon nos estimations, on a produit l’an dernier en Amérique du Nord 4 millions de véhicules de moins par rapport à nos prévisions prépandémiques, alors que les ventes ont chuté d’« à peine » 3 millions d’exemplaires. Bien que les données ne soient pas comparables, cette première discordance de l’offre et de la demande permet de constater que l’offre accusait déjà du retard sur la reprise au tournant de 2021 (graphique 6).

LA PÉNURIE DE SEMI-CONDUCTEURS

La pénurie mondiale de semi-conducteurs ne fait qu’aggraver une situation déjà difficile. Mettre le doigt sur la cause explicative de cette pénurie est un travail complexe. Les guerres commerciales menées par l’ancien président Trump contre la Chine avaient déjà pesé, selon les comptes rendus, sur les importations destinées à la production automobile américaine avant la pandémie, puisque la Chine et l’Asie du Sud expliquent environ 75 % de la capacité mondiale de production des semi-conducteurs. À une époque plus récente, les épisodes météorologiques idiosyncratiques, les incendies et les fermetures causées par la pandémie ont pour un temps tétanisé la production aux États-Unis, au Japon et à Taïwan. En raison de la gestion de la chaîne logistique « juste à temps » et des contrats d’achat qui font peser, sur les producteurs de semi-conducteurs, un plus grand risque du point de vue de la demande, l’industrie automobile est plus vulnérable aux bouleversements de l’offre.

Des perspectives trop pessimistes pour les ventes d’automobiles dans les premières étapes de la pandémie expliquent aussi la pénurie actuelle. Selon World Semiconductor Trade Statistics Inc., les constructeurs automobiles ont réduit, dans les pires mois de la pandémie, les commandes de semi-conducteurs de plus de 30 % sur un an, alors même que les perspectives de ventes de voitures paraissaient désastreuses (graphique 7). Ils ont assez rapidement remanié leurs carnets de commandes lorsque la vigueur de la reprise des ventes d’automobiles est devenue évidente; or, dans le même temps, les délais de livraison se sont étirés pour passer de ~3 mois avant la pandémie à plus de 9 mois au beau milieu de la pénurie. En tenant compte de ces décalages de livraison, il n’est pas étonnant que la pénurie aiguë ait commencé à s’aggraver au début de 2021. Les ventes mondiales avaient déjà atteint les niveaux d’avant crise alors que les commandes de semi-conducteurs — élaguées de près du tiers — commençaient à affluer.

La demande concurrente exprimée pour d’autres applications non automobiles des semi-conducteurs entre-t-elle aussi en ligne de compte, sans toutefois être aussi accablante? Les produits électroniques comme les tablettes, les ordinateurs portatifs et les consoles de jeux ont eux aussi profité du bond de la demande de biens durables, ainsi que des pressions exercées pour le télétravail et la scolarisation en distanciel. Or, les semi-conducteurs utilisés dans ces produits électroniques sont très différents et font appel à des infrastructures de production distinctes. Il ne semble pas qu’à cet égard, les producteurs de semi-conducteurs aient distrait une capacité de production substantielle, même si la demande exprimée pour les applications non automobiles a pu attirer davantage l’attention des sociétés compte tenu des risques de marge faibles et de fortes demandes que comporte le marché des semi-conducteurs destinés à l’automobile.

La production de semi-conducteurs continue de prendre du mieux. Depuis le début de l’année, la croissance des ventes de semi-conducteurs aux États-Unis s’inscrivait à 26 % sur un an en mai, selon la Semiconductor Industry Association, et la production américaine continue de s’accélérer en juin (graphique 8). Le secteur doit encore s’adapter à un investissement de 52 G$ US du président Biden, ainsi qu’aux pourparlers stratégiques à propos de l’offre avec le Japon et la Corée du Sud. Dans le même temps, l’un des plus grands producteurs de semi-conducteurs —TSMC de Taïwan — a rassuré les marchés en déclarant que les pénuries de semi-conducteurs destinés à l’automobile devraient s’amoindrir au troisième trimestre cette année. Ce producteur s’attend à ce que la production de ses unités de microcontrôleurs (élément essentiel pour les véhicules) augmente de 60 % en 2021, alors qu’elle a déjà gagné 30 % dans le premier semestre cette année.

LES STATISTIQUES AUTOMOBILES

Il faudra du temps pour colmater cette brèche substantielle dans la production automobile. La production des semi-conducteurs pourrait gagner 30 % à mi-parcours; or, les ventes mondiales d’automobiles augmentent de près de 50 %. Les estimations dans le manque à produire automobile sont très vastes : IHS Markit laisse entendre qu’il se produira 1,4 million de véhicules de moins dans le monde, alors qu’AutoForecast Solutions avance un chiffre supérieur à 5 millions d’exemplaires de moins dans une approche ascendante qui consiste à suivre les communiqués des constructeurs automobiles. On s’entend généralement pour dire que l’essentiel de la pénurie percute la production nord-américaine — de l’ordre d’un million de véhicules — en raison du rebond plus vigoureux de la demande et des facteurs de la chaîne logistique applicables aux producteurs qui ont leur siège en Amérique du Nord.

Les statistiques de synthèse masquent d’énormes différences parmi les constructeurs de véhicules. Par exemple, près de 80 % du contingentement de la production nord-américaine sont attribuables à Ford, à Stellantis et à GM seulement. Dans le même temps, les constructeurs automobiles japonais Toyota, Nissan et Honda interviennent pour à peine 10 % environ des retards de production en Amérique du Nord, alors que Hyundai et Volvo interviennent pour une part beaucoup plus modeste. Les entreprises nord-américaines dépendant plus étroitement des semi-conducteurs de la Chine et de l’Asie du Sud, alors que leurs homologues japonais achètent plus de semi-conducteurs au Japon. Le bond de la demande exprimée pour les modèles populaires entre également en ligne de compte dans la concentration des pénuries de véhicules; par exemple, la série F la plus vendue de Ford représente à elle seule 10 % environ des retards de production.

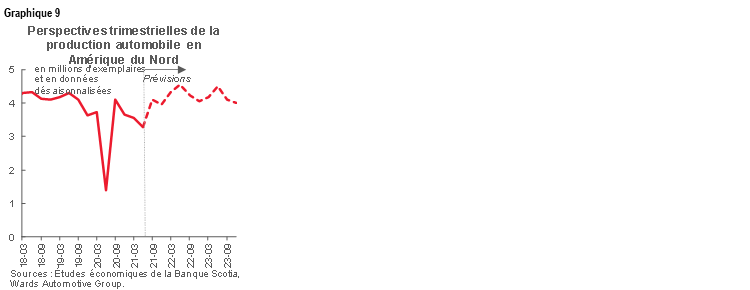

On s’attend à un revirement de la situation durant ce trimestre. Wards Automotive prévoit, au troisième trimestre, une accélération de l’ordre de 13 % sur un trimestre (en données désaisonnalisées), puisque les livraisons de semi-conducteurs s’accéléreront et que les producteurs automobiles relèveront leur capacité. Ce rebond devrait se poursuivre durant le dernier trimestre de 2021. Or, la production à la fin de l’année atteindrait 15,9 millions d’exemplaires en Amérique du Nord, ce qui représente toujours 5 % de moins que les niveaux de production de véhicules en 2019 — et presque 10 % de moins que les prévisions de production avant la pandémie (graphique 9). Puisque les constructeurs automobiles révisent leurs prévisions sur la base d’une haute fréquence (la dernière grande révision en baisse a été apportée il y a quelques semaines à peine), ce pronostic comporte un risque substantiel et laisse une marge de manœuvre de plus en plus limitée quand il s’agit de compenser la capacité perdue à mesure que l’année progresse.

C’est dans les concessions automobiles que la pénurie est le plus évidente. Les niveaux de stocks en pourcentage des ventes aux États-Unis ont été inférieurs à un pour la première fois dans les annales en mai (graphique 10). Selon Wards Automotive, le nombre de jours d’épuisement des stocks (soit le délai dans lequel on est à court de stock) s’est inscrit à 27 jours à peine en juin — soit la moitié de ce qu’il était il y a un an, ce qui est nettement inférieur à la moyenne prépandémique de 67 jours pour juin. De même, le nombre de jours d’épuisement des stocks au Canada continue d’évoluer tendanciellement en baisse en date de juin, et il n’y a toujours encore aucun signe que la situation bascule. Sans surprise, une enquête statistique de la Corporation des associations de détaillants d’automobiles nous apprend que 91 % des concessionnaires s’inquiètent des pénuries de stocks.

Concessionnaires comme constructeurs improvisent pour exercer leurs activités malgré ces contraintes. Par exemple, les constructeurs automobiles réaffecteraient, d’après les comptes rendus, les semi-conducteurs aux véhicules très demandés (et très rentables). Certains montent même des véhicules — sans semi-conducteurs — pour mieux affiner ce processus de triage dans les dernières étapes de la production. Ces stratégies accusent probablement du retard sur l’effervescence des ventes d’automobiles aux États-Unis, qui se rapprochent d’une moyenne de 18 millions d’exemplaires en ventes annualisées entre mars et mai malgré la léthargie des stocks. (Il faut rappeler que les Américains ont acheté 16,9 millions de véhicules en 2019.) Le repli de 10 % sur un mois (en chiffres désaisonnalisés) dans les ventes de juin (à 15,4 millions d’exemplaires annualisés) laisse toutefois entendre que ces stratégies comportent des limites, puisqu’à l’évidence, la pénurie percute les ventes. Dans le même temps, cette pénurie amène les concessionnaires à prolonger les contrats de location pour assurer la liaison ou pour repousser les délais de livraison de plusieurs mois.

MIEUX QU’UNE VOITURE NEUVE

La pénurie de l’offre sur le marché des véhicules d’occasion est encore plus aiguë à l’heure où la demande s’intensifie. Les ventes de véhicules neufs et de véhicules d’occasion ont tendance à être contrecycliques aux États-Unis et au Canada, puisque la demande bascule sur les marchés des véhicules d’occasion plus abordables dans la foulée des revirements économiques (graphique 11). Dans cette ère pandémique, les craintes qui pèsent sur les transports en commun ont sans doute stimulé la demande nouvelle exprimée pour les véhicules d’occasion par les ménages à revenus moindres, alors que les pénuries de véhicules neufs ont probablement redirigé une partie de la demande vers ce marché, qui représente généralement 70 % du total des ventes de véhicules aux États-Unis (et 60 % au Canada). Les mesures d’aide officielle exceptionnelles ont probablement faussé la contrecyclicité importante cette année, puisque les deux marchés ont profité de la vigueur de la demande.

Les facteurs pandémiques ont eux aussi pesé sur l’offre de véhicules. Les parcs de véhicules commerciaux — surtout les véhicules de location, qui représentent 50 % de la demande des parcs de véhicules — représentent une source majeure de véhicules d’occasion. Puisque les voyages ont été paralysés au début de la pandémie, la demande locative a plongé, puisqu’elle dépend des activités aéroportuaires. Alors que les ventes de voitures destinées aux parcs automobiles représentent une transaction sur cinq dans l’achat des véhicules neufs avant la pandémie au Canada et aux États-Unis, on estime qu’elles ont fléchi d’environ une transaction sur six pendant la pandémie, ce qui aurait retranché environ 1,2 million de véhicules sur les chaînes de production. Cette baisse des achats des parcs automobiles il y a 12 à 18 mois vient à peine de se répercuter sur l’offre de véhicules d’occasion. Puisqu’à l’heure actuelle, les entreprises de location ne sont pas en mesure de répondre à la demande, elles prolongent probablement la durée des parcs automobiles actuels, ce qui vient exacerber encore la pénurie sur les marchés des véhicules d’occasion. Les prorogations des contrats de location que nous avons évoquées ci-dessus pour combler les pénuries de stocks neufs, de concert avec les reprises de possession moins nombreuses, viennent aussi endiguer l’offre de véhicules d’occasion.

Sur les marchés des véhicules d’occasion, les lenteurs de la chaîne de l’offre laissent entendre que les pénuries pourraient perdurer jusqu’en 2022. En particulier, il faudra d’abord dénouer les contraintes relatives aux véhicules neufs avant que l’offre de véhicules d’occasion revienne en force. Surtout, la demande locative devrait continuer d’augmenter en 2022 lorsque le secteur des voyages prendra de la vitesse, ce qui pèsera encore plus sur la demande des parcs automobiles. Pour le Canada, la pénurie est aggravée par la léthargie du dollar canadien l’an dernier, ce qui aurait donné lieu à l’expédition d’un plus grand nombre de voitures d’occasion chez nos voisins du Sud. La demande des États-Unis a siphonné environ 10 % à 15 % de l’offre auparavant, à l’époque où le huard battait de l’aile. Même si le dollar canadien s’est valorisé dans les derniers mois, ses perspectives continuent de s’inscrire dans une fourchette favorable aux occasions d’arbitrage, surtout si l’on tient compte des pénuries de stocks généralisées aux États-Unis.

LE CHOC DES PRIX

Les facteurs de l’offre expliquent les gains de prix exceptionnels des véhicules neufs comme des véhicules d’occasion. Selon JD Power, au Canada, les prix des transactions sur les véhicules neufs ont gagné 14 % sur un an au premier trimestre de 2021, alors que les dépenses incitatives ont baissé de 25 %. Aux États-Unis, JD Power estime que le prix moyen des véhicules neufs au premier semestre de 2021 s’inscrivait à 10 % environ de plus que l’an dernier (et à 14 % de plus qu’en 2019). Les récents comptes rendus des agences de notation Fitch et S&P permettent de constater que l’environnement favorable des prix et de la demande a amorti les chocs sur les prévisions de la production et que par conséquent, les constructeurs de l’équipement d’origine ne sont pas soumis à des pressions de notation.

On peut dire, dans le meilleur des cas, que les prix des véhicules d’occasion sont « étranges ». En théorie, on pourrait vendre aujourd’hui un véhicule très demandé, de un an ou deux ans, à un prix supérieur à celui affiché à l’origine. Black Book fait savoir que les prix de détail au début de juillet ont augmenté d’environ 25 % depuis janvier seulement (alors que les stocks ont baissé de 10 %) aux États-Unis. Proportionnellement, les prix de gros — mesurés selon les indices de rétention — continuent d’atteindre des sommets sans précédent de part et d’autre de la frontière (graphique 12). En somme, tant que le coût de remplacement des véhicules quasi neufs continue de bondir, le potentiel d’arbitrage est essentiellement théorique. La situation met plutôt en lumière les limites imposées dans la maximisation des profits s’il n’y a tout simplement pas de stocks à vendre.

Ces pressions de prix sont dévastatrices pour les statistiques de l’inflation. À l’heure actuelle, les prix des véhicules neufs et des véhicules d’occasion portent les gains de l’inflation aux États-Unis (graphique 13). À presque 7 % du panier, ils ont un impact considérable à court terme sur les statistiques de l’inflation, et on est de plus en plus attentif à la persistance (et au plafonnement) de ces gains de prix compte tenu des effets de cascade pour les politiques et, par le fait même, pour les marchés et les prix. Les nouvelles pressions qui s’exercent sur les prix des véhicules comptent aussi parmi les premiers facteurs des chiffres de l’inflation du Canada, même si Statistique Canada a récemment révisé à la baisse, de 1,5 point de pourcentage (à 6,11 %), la pondération des véhicules neufs dans son panier de biens, pour tenir compte de la chute des ventes de véhicules en 2020, ce qui devrait compenser la pression par ailleurs à la hausse sur les prix — du moins sur papier, puisque les ventes de véhicules devraient remonter et se rapprocher des niveaux prépandémiques lorsque les pénuries de stocks s’amenuiseront.

« Transitoire » est un terme relatif. Ces pressions de prix sont probablement appelées à perdurer pendant au moins plusieurs trimestres. Pour les véhicules neufs, il s’agit probablement non seulement de dépenses incitatives faibles dans un marché favorable aux vendeurs, mais aussi d’un signe de la hausse des coûts de production. Aux États-Unis, l’indice des prix à la production pour les services à la demande finale a gagné 0,8 % sur un mois (en données désaisonnalisées) pour un sixième mois consécutif de progression. Vingt pour cent de la hausse de juin est attribuable aux marges sur les voitures et sur les pièces détachées, qui ont augmenté de 10,5 %. Encore faut-il que les pressions sur les coûts de production perdurent, tout autant que la mesure dans laquelle les constructeurs répercuteront les hausses de prix.

Dans le même temps, pour les consommateurs canadiens, les effets de change sur les prix doivent toujours se matérialiser. Statistiquement, le décalage de la refixation des prix des nouveaux prix est de l’ordre d’un an. On ne sait pas vraiment si les producteurs feront fi de la léthargie du huard l’an dernier en fixant les prix des modèles de l’an prochain.

DEMI-TOUR À PRÉVOIR?

Des signes permettent de croire que les goulets d’étranglement de la production sont en train de sortir du creux de la vague. En juin, la production de véhicules aux États-Unis a pris un peu de mieux en gagnant 2,5 % sur un mois (en données désaisonnalisées), à un rythme de production annualisé de 14,1 millions d’exemplaires, après avoir reculé chaque mois depuis mars, selon Wards Automotive. Par ailleurs, un examen des niveaux de stocks dans la chaîne de valorisation devrait nous donner une idée de l’orientation de l’offre; or, en réalité, le décalage de ces données limite leur utilisé dans ce contexte. Au Canada, les stocks de véhicules automobiles au détail en pourcentage des ventes se sont légèrement détériorés au premier trimestre de 2021, ce que l’on constate généralement aujourd’hui, même si le décalage de la production par rapport à la vente au détail peut être informatif. Les stocks de gros plus ponctuels (mais toujours décalés) dans les véhicules automobiles et les pièces détachées au Canada ont déjà inscrit en mai un gain de 3,6 % sur un mois, ce qui pourrait vouloir dire que les véhicules ont commencé à progresser dans la chaîne logistique. En remontant plus loin dans le temps dans la chaîne logistique, les stocks manufacturiers des véhicules automobiles en pourcentage des livraisons ont eux aussi basculé en mai (graphique 14), ce qui est une autre bonne nouvelle. Or, les statistiques d’un mois ne font pas encore une tendance, et les niveaux sont loin de l’équilibre.

Il n’empêche que nous restons prudemment optimistes en avançant que la production devrait continuer de prendre de la vitesse à mesure que l’été avance. Or, il faut mieux nuancer la définition de la « reprise ». Les points de départ pour les niveaux de production et de stocks sont faibles. Dans le scénario de base de Wards Automotive, les perspectives accélérées de production en Amérique du Nord d’ici la fin de 2021 s’inscrivent toujours à des niveaux qui accusent un écart de plus de 7 % par rapport à la production de 2019. Il faudrait attendre encore quelques mois, voire un trimestre, avant que la reconstitution des stocks commence à reprendre de la vitesse, d’autant plus qu’elle se déroule dans le contexte de la demande refoulée.

FAIRE PREUVE DE PRUDENCE

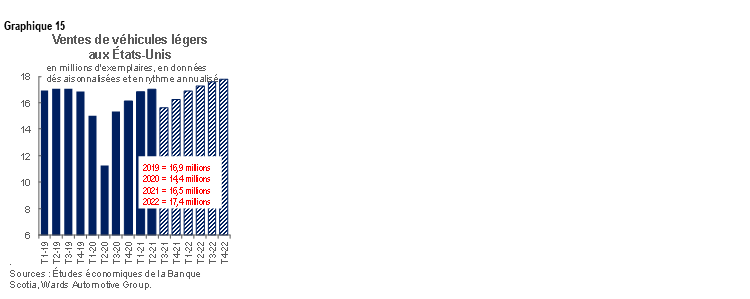

Nous nous attendons à ce que la léthargie des stocks continue de contraindre, durant les mois de l’été aux États-Unis et au Canada, les ventes d’automobiles. La reprise des ventes en juillet, après le creux de la vague, serait un scénario optimiste; or, il y aurait de très bonnes chances que les ventes restent déprimées en août avant que les consommateurs aient plus de choix dans les concessions automobiles. Pour les États-Unis, nous avons prudemment comptabilisé les ventes à un niveau annualisé de 15,6 millions d’exemplaires au troisième trimestre, ce qui représente un brusque repli de 8 % sur un trimestre par rapport au rythme effréné des ventes au deuxième trimestre à 17 millions d’exemplaires annualisés malgré la piètre performance de juin. Les ventes devraient reprendre un peu de mieux dans les trimestres qui suivront, pour finir l’année à 16,4 millions d’exemplaires et à 17,4 millions d’exemplaires respectivement en 2021 et 2022 (graphique 15).

Au nord de la frontière, le profil trimestriel est légèrement différent. Alors que les États-Unis ont inscrit, en avril et en mai, des ventes mensuelles phénoménales, les ventes au Canada ont été anémiques au début du printemps en raison des confinements plus rigoureux pendant les troisièmes vagues, ce qui a probablement douché l’enthousiasme des consommateurs. (En Ontario, les ventes nettement plus atoniques dans ces mois étayent cette analyse, puisque les confinements ont été relativement plus longs et plus rigoureux.) Par conséquent, au deuxième trimestre au Canada, les ventes se sont nettement ralenties (de 5 % sur un trimestre, en données désaisonnalisées), pour atteindre un rythme annualisé de 1,7 million d’exemplaires. Nous nous attendons à ce qu’au troisième trimestre, les ventes soient essentiellement étales et à ce qu’elles ne se ressaisissent que légèrement au quatrième trimestre. Nous nous attendons à ce que les ventes s’établissent à 1,75 million d’exemplaires en 2021 et à 1,95 million d’exemplaires en 2022 (graphique 16).

Sur les marchés des véhicules d’occasion, les contraintes de l’offre sont appelées à perdurer en 2022. L’offre de véhicules d’occasion devrait mettre plus de temps à revenir en ligne, puisqu’elle dépend d’abord de la satisfaction de la demande de véhicules neufs — et en particulier de la demande des parcs automobiles —, ce qui permettrait au secteur commercial de commencer à réaffecter une plus grande partie de l’offre aux marchés des véhicules d’occasion. Pour le marché américain en particulier, un solide rebond des services offerts aux voyageurs pourrait encore retarder ce rééquilibrage, puisque l’industrie de la location tâchera d’abord d’agrandir son parc automobile avant de réformer son stock pour miser parfaitement sur le rebond. Dans le même temps, la demande de véhicules d’occasion sera probablement moins sensible aux aléas pandémiques qui ont par exemple fait augmenter les prix du bois d’œuvre rapidement dégonflés, ce qui se traduit par des prix plus chroniquement élevés dans les prochains trimestres, voire sur toute l’année.

Dans l’ensemble, les prix élevés et l’offre limitée des véhicules d’occasion contraindraient probablement l’activité de ventes. Au Canada et aux États-Unis, nous nous attendons à ce que les ventes de véhicules d’occasion soient légèrement positives cette année avant de s’accélérer l’an prochain à mesure qu’évolue le cycle économique.

Dans le même temps, il faut s’attendre à ce que les prix des voitures continuent de fausser les chiffres de l’inflation pendant encore un certain temps. Les dernières prévisions de la Banque du Canada indiquent que les contraintes de l’offre représentent presque la moitié des pressions de prix en 2021, alors que l’IPC frôlera les 4 % d’ici la fin de l’année. Hormis les porteurs traditionnels, les « autres » facteurs comme les déficits de production et les coûts de l’énergie continuent de peser sur les perspectives inflationnistes de la Banque en 2023. Le volet automobile fait sans aucun doute partie de cette évolution à suivre.

ENCADRÉ 1 : LES TENDANCES DE L’ÉVOLUTION DES VENTES RÉGIONALES D’AUTOMOBILES

En juin, les ventes mondiales d’automobiles ont légèrement baissé, en perdant -1 % sur un mois (en données désaisonnalisées); or, elles évoluent tendanciellement et restent généralement stables à environ 72 millions d’exemplaires en rythme de ventes annualisées au premier semestre de 2021. Ce chiffre est essentiellement comparable aux niveaux des ventes prépandémiques à la fin de 2019, même s’ils sont loin d’être spectaculaires, puisque les ventes mondiales d’automobiles dégringolaient depuis 2018 lorsqu’un repli cyclique s’est installé.

Dans certaines régions (comme l’Europe et l’Amérique du Nord), les troisièmes vagues, de concert avec la pénurie mondiale de semi-conducteurs, ont en quelque sorte freiné, dans les derniers mois, la reprise mondiale des ventes d’automobiles. Cette évolution devrait empirer dans les prochains mois avant que les goulets d’étranglement commencent à se dénouer au troisième et au quatrième trimestres. Le problème est particulièrement cinglant pour les marchés nord-américains, sur lesquels le rebond exceptionnellement solide de la demande américaine a dépassé l’offre. Après avoir bondi dans les derniers mois, les ventes d’automobiles aux États-Unis se sont repliées en juin en perdant 10 % sur un mois, puisque les niveaux de stocks statistiquement faibles ont endigué les achats. (Pour en savoir plus sur les ventes de juin aux États-Unis et au Canada, veuillez cliquer sur ce lien.)

Les ventes d’automobiles en Chine — pays qui représente environ 30 % du marché mondial des véhicules légers — portent elles aussi les tendances de synthèse. Dans ce pays, les achats d’automobiles ont été essentiellement stables au deuxième trimestre de 2021, à un rythme de vente de 21,8 millions d’exemplaires, soit 3 % de plus environ que les niveaux atteints à la fin de 2019. L’approche plus ambitieuse de mâtage du virus a amoindri le choc économique et est venue renforcer la reprise des ventes d’automobiles. Par ailleurs, au Japon, les ventes ont pesé sur les achats régionaux, en se repliant de -8 % sur un mois en juin.

En Europe, les ventes d’automobiles continuent d’affronter de violents vents contraires malgré une légère amélioration de 5 % sur un mois (en données désaisonnalisées) dans les ventes de juin. C’est ce qui explique le rebond à court terme, puisque la région a inscrit une hausse de 15 % sur un trimestre (en données désaisonnalisées) au deuxième trimestre, surtout grâce au raffermissement des ventes en Allemagne. Si le rythme annualisé des ventes en juin s’est relevé de 9 % sur un mois, il s’établit toujours à 2,8 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui est toujours inférieur de plus de 20 % aux ventes de 2019. La France et l’Italie ont elles aussi comptabilisé de légères améliorations en juin, alors que le Royaume-Uni et l’Espagne (tous deux tétanisés par les troisièmes vagues) ont inscrit des replis de 5 % sur un mois. Dans l’ensemble, les éclosions plus endémiques de la COVID-19, la rigueur des confinements et les programmes d’aide budgétaires plus modestes ont pesé sur la reprise des ventes d’automobiles de la région, qui peinaient déjà à s’adapter à la réglementation plus rigoureuse des émissions polluantes.

En Amérique latine, les ventes d’automobiles ont été essentiellement anémiques en juin (-0,6 % sur un mois en données désaisonnalisées); or, elles suivent une tendance positive, puisque les ventes du deuxième trimestre ont gagné 5 % sur un trimestre. Le modeste repli dans la reprise des ventes d’automobiles au Mexique (-1,5 % sur un mois) a été essentiellement compensé par le gain de 1 % sur un mois au Brésil en juin. Or, ces deux grands marchés régionaux inscrivent toujours des ventes qui accusent des reculs de -15 % à -20 % par rapport aux niveaux prépandémiques. La région continue de reprendre du mieux après que les ventes aient plongé très brusquement, puisqu’elle a été plus durement touchée par la COVID-19 en raison de programmes d’aide plus limités. La baisse des taux de vaccination continuera de faire souffler des vents contraires sur la reprise. Même s’ils sont des acteurs beaucoup plus modestes, le Chili, la Colombie et le Pérou ont comptabilisé des ventes vigoureuses en juin, grâce à des gains respectifs de 11 %, de 38 % et de 13 % sur un mois. Depuis le début de l’année, les ventes de ces trois pays s’inscrivent à moins de 5 % de l’activité prépandémique des ventes d’automobiles en 2019.

Au Canada, les ventes d’automobiles ont inscrit un rebond en juin grâce au déconfinement de l’économie des provinces. Les ventes ont gagné 13 % sur un mois en juin, selon Wards Automotive, même si elles ont perdu, au deuxième trimestre, -5 % sur un trimestre puisque la plupart des provinces sont restées confinées pendant la plus grande partie d’avril et de mai. Le rythme des ventes depuis le début de l’année s’inscrit à 1,76 million d’exemplaires, soit essentiellement ce que nous prévoyons d’ici la fin de l’année.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.