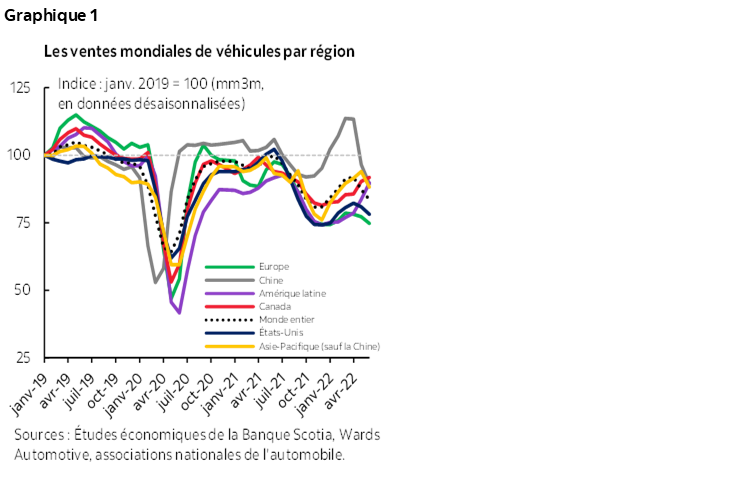

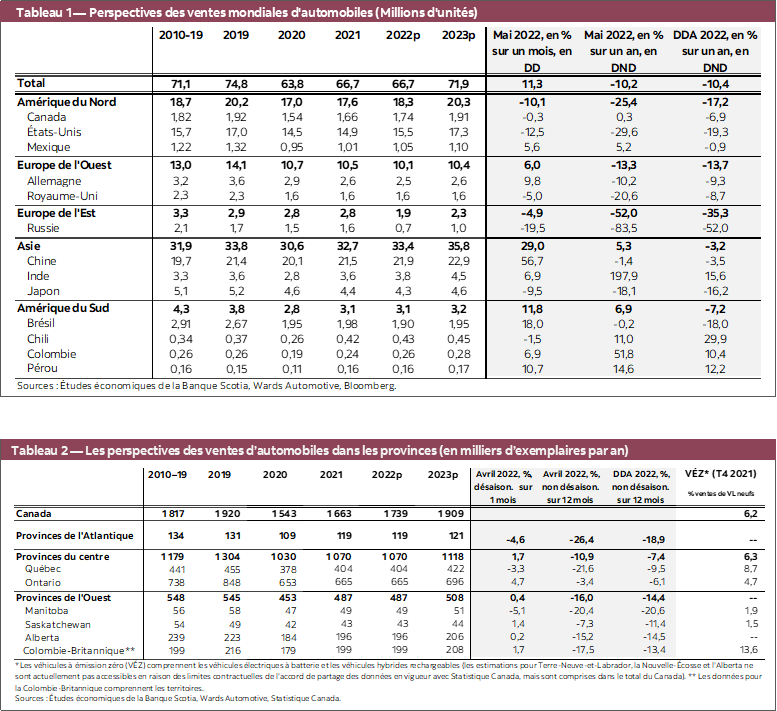

- En mai, les ventes mondiales d’automobiles ont inscrit un gain de +11,3 % sur un mois (en données désaisonnalisées) — essentiellement grâce à un solide rebond en Chine (+56,7 % sur un mois en données désaisonnalisées) et, dans une moindre mesure, à des améliorations graduelles en Europe de l’Ouest (+6 % sur un mois en données désaisonnalisées) (graphique 1).

- Aux États‑Unis, les ventes d’automobiles ont trébuché en mai en raison de la détérioration de l’abordabilité et de la hausse des taux d’intérêt. Le moral des consommateurs se replie : les données des enquêtes statistiques laissent apparaître des signes d’érosion de la demande exprimée pour les biens durables.

- Au Canada, les données sur les ventes de mai sont très contrastées dans l’ensemble des sources; or, les ventes évoluent tendanciellement à la baisse sur la plus grande partie de l’année à l’heure où la pénurie de stocks perdure. Le quasi‑plein‑emploi sur les marchés du travail, de concert avec les solides bilans des ménages, devrait en quelque sorte amortir le choc dans l’environnement de la hausse des coûts et des taux d’intérêt, tout autant que l’ensemble des amortisseurs économiques grâce à l’amélioration de la balance commerciale pour l’économie canadienne, mais non sans réserves.

- En Amérique du Nord, la production automobile reprend du mieux et connaît un solide élan; or, les niveaux de stocks ne donnent aucun signe d’amélioration, ce qui laisse entendre que la dynamique de l’offre et de la demande est toujours aussi tendue.

- Puisque les statistiques portent à croire que les pénuries de semi‑conducteurs culminent et que les livraisons s’améliorent, les ventes d’automobiles au Canada devraient continuer de se rétablir à mesure que la production reprend du mieux. La baisse de l’abordabilité pourrait amoindrir la demande d’automobiles; toutefois, il est improbable qu’elle pèse considérablement sur les ventes dans un environnement dans lequel les niveaux de stocks sont toujours déprimés.

- Nous continuons de nous attendre à des ventes mondiales anémiques pour 2022 par rapport à 2021 : l’essentiel des améliorations se concentre en Amérique du Nord et en Asie‑Pacifique. Les efforts de l’État chinois pour stimuler l’économie pourraient muscler les ventes annuelles d’automobiles, d’où le taux de croissance de 2 % que nous avons comptabilisé par rapport à l’an dernier. La léthargie des statistiques sur les ventes automobiles de mai aux États‑Unis est sans doute trop hâtive pour obliger à réviser à la baisse les prévisions; toutefois, nous surveillerons attentivement cette tendance en laissant l’horizon s’éclaircir.

LES VENTES MONDIALES D’AUTOMOBILES EN BREF

En mai, les ventes mondiales d’automobiles ont inscrit un gain positif après avoir baissé considérablement pendant deux mois : elles ont repris une partie du terrain perdu en Europe de l’Ouest et en Chine, pays dans lesquels les ventes ont été malmenées par des blocages majeurs dans les derniers mois. En Europe de l’Ouest, la reprise a été généralisée, grâce à d’importantes améliorations en Allemagne, en France et en Italie, qui ont porté le niveau de synthèse en données désaisonnalisées et annualisées à 9,8 millions d’exemplaires — ce qui représente un sommet depuis août 2021 —, mais ce chiffre est toujours à 13 % de moins que dans le même mois l’an dernier. Grâce au déconfinement graduel à Shanghai, les ventes d’automobiles en Chine ont rebondi de +56,7 % sur un mois (en données désaisonnalisées) en mai pour s’inscrire à 21,1 millions d’exemplaires en données désaisonnalisées et en rythme annualisé — soit 18,1 % (en chiffres désaisonnalisés) de moins que le niveau de février : elles sont toujours plombées par la léthargie des dépenses de consommation.

En Europe de l’Ouest et en Chine, la vigueur des rebonds dans les ventes d’automobiles a été en partie masquée par des reculs en Amérique du Nord et dans d’autres pays de l’Asie‑Pacifique. En mai, les ventes nord‑américaines ont perdu ‑10,1 % sur un mois (en données désaisonnalisées), essentiellement en raison du plongeon de ‑12,5 % sur un mois (en données désaisonnalisées) des ventes aux États‑Unis. En Asie‑Pacifique sauf la Chine, les ventes d’automobiles ont légèrement fléchi, de ‑2,0 % sur un mois (en données désaisonnalisées); le Japon a mené la baisse. Malgré la léthargie générale partout dans le monde, les marchés sud‑américains ont tourné à plein régime : en mai, les ventes ont gagné +11,8 % sur un mois (en données désaisonnalisées) pour enchaîner un quatrième mois consécutif de forte croissance.

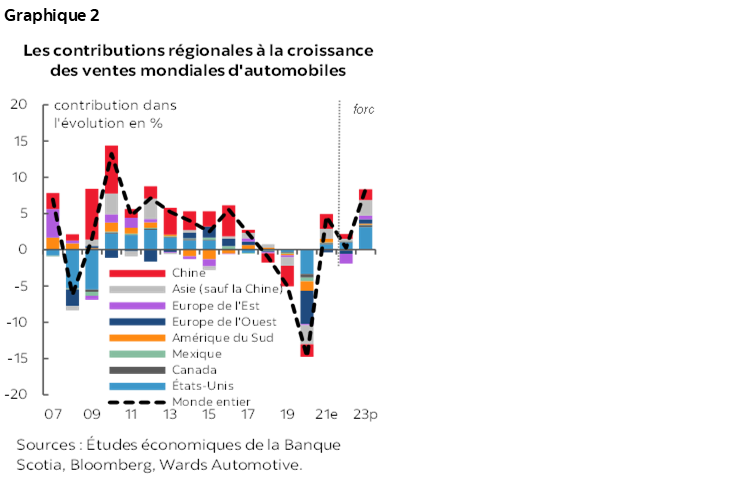

Dans l’ensemble, en comptabilisant les ventes depuis le début de l’année, les niveaux des ventes mondiales d’automobiles restent déprimés; or, ils devraient continuer d’inscrire une lente remontée d’ici la fin de 2022. En date de mai, les ventes s’établissaient à 64,9 millions d’exemplaires en données désaisonnalisées et en rythme annualisé depuis le début de l’année, ce qui est nettement inférieur au solide résultat de 71,8 millions d’exemplaires en données désaisonnalisées et en rythme annualisé dans la même période l’an dernier, avant que la pénurie de semi‑conducteurs freine la production partout dans le monde. Nous nous attendons à ce que les ventes mondiales d’automobiles s’améliorent peu à peu d’ici la fin de l’année pour s’établir à environ 67 millions d’exemplaires — ce qui revient essentiellement au même résultat que les ventes de 2021 (graphique 2). Les améliorations devraient se concentrer en Amérique du Nord et en Asie‑Pacifique. Nous nous attendons toujours à ce que les ventes d’automobiles en Chine progressent de +2 % cette année malgré les confinements pandémiques : tous les niveaux de gouvernement lancent des programmes d’incitation pour muscler les achats d’automobiles et stimuler l’économie. On s’attend à ce que les marchés européens interviennent pour la quasi‑totalité du recul des ventes à l’heure où la guerre opposant la Russie et l’Ukraine pèse sur la demande (et sur la production) dans la région.

LA MOROSITÉ DES CONSOMMATEURS ASSOMBRIT L’HORIZON

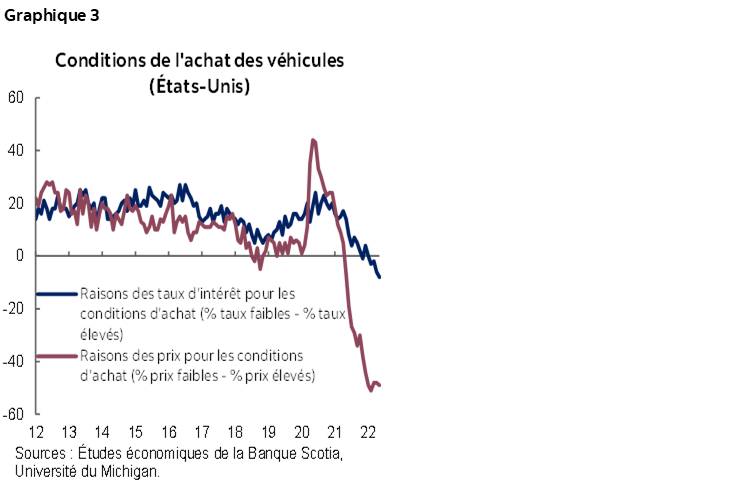

En mai aux États‑Unis, les ventes se sont contractées de ‑12,5 % sur un mois (en données désaisonnalisées), alors que le secteur de l’automobile se prépare à affronter la hausse des taux d’intérêt et la détérioration de l’abordabilité. Depuis le début de l’année, les achats s’inscrivent à peine à 13,9 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui est inférieur aux 17 millions d’exemplaires en données désaisonnalisées et en rythme annualisé achetés tendanciellement en 2019 et dans le premier semestre de 2021. En mai, une série d’événements a pu dévoyer la reprise des ventes d’automobiles aux États‑Unis : essentiellement, la décision de la Réserve fédérale américaine de hausser ses taux de 50 points de base au début de mai (pour enchaîner avec une nouvelle hausse de 75 points de base à la mi‑juin), en plus de peser sur l’humeur des consommateurs, a relevé d’environ 1 point de pourcentage de plus qu’au début de l’année les nouveaux taux du crédit automobile. Les hausses des prix des véhicules ont nettement surpassé la croissance des revenus : selon les estimations de Cox Automotive, le nombre de semaines médianes de revenus à consacrer à l’achat d’un véhicule neuf aux États‑Unis a atteint 41,3 semaines en mai, contre environ 35 semaines il y a un an. La hausse des taux d’intérêt, de concert avec l’érosion de l’abordabilité, a donné lieu à une certaine hésitation parmi les consommateurs américains dans les décisions d’achat de voitures, selon l’enquête menée auprès des consommateurs par l’Université du Michigan (graphique 3).

Au Canada, les ventes d’automobiles s’établissent tendanciellement, pour la plus grande partie de l’année, à environ 1,65 million d’exemplaires en données désaisonnalisées et en rythme annualisé. Nous faisons fi des statistiques mensuelles publiées compte tenu de la grande variété des estimations, qui dépendent de la source. (Wards Automotive a comptabilisé 1,7 million d’exemplaires, en données désaisonnalisées et en rythme annualisé, pour mai, contre 1,35 million d’exemplaires en données désaisonnalisées et en rythme annualisé pour DesRosiers Automotive Consultants Inc.) Toujours est‑il que les ventes restent déprimées par rapport aux facteurs fondamentaux qui portent la demande : les statistiques internes nous apprennent que l’offre exprimée en jours se maintient à des creux absolus dans l’ensemble du pays, ce qui laisse entendre que les stocks continuent de représenter la contrainte la plus lourde qui empêche de hausser les ventes d’automobiles même si les vents contraires de toutes sortes se multiplient.

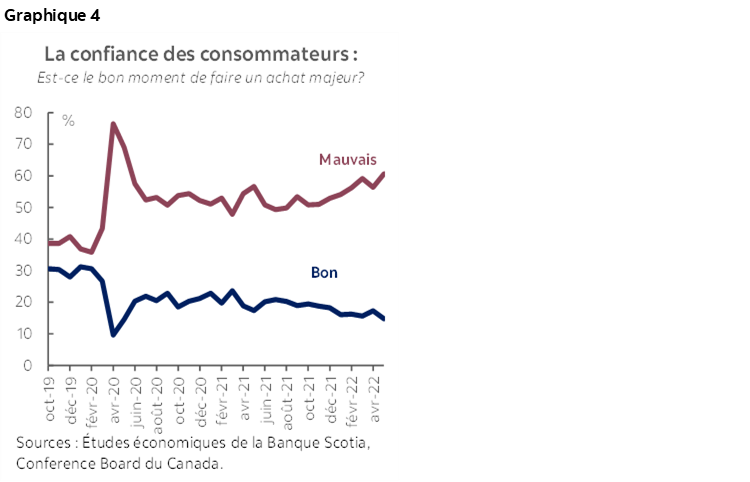

Le moral des consommateurs s’est brusquement détérioré en raison des pressions inflationnistes généralisées et de la hausse fulgurante des taux d’intérêt. La Banque du Canada a haussé son taux à un jour de 125 points de base en moins de trois mois et doit le relever encore dans le court terme. Les taux du marché ont augmenté encore plus rapidement en prévision des prochaines décisions de la banque centrale. Les enquêtes menées auprès des consommateurs ont révélé un certain fléchissement des intentions d’achat de biens durables : par exemple, d’après l’enquête du Conference Board du Canada, la confiance des consommateurs a plongé en mai, et seulement 14,8 % des répondants croient que c’est aujourd’hui le bon moment d’acheter les biens les plus chers, contre 31 % en 2019 (graphique 4). Les récentes baisses sur les marchés boursiers et le ralentissement du marché du logement pourraient aussi freiner les intentions des consommateurs par le biais de l’effet de richesse.

Malgré une certaine érosion de la demande fondamentale dans les achats de véhicules neufs au Canada, différents facteurs devraient sous‑tendre nos perspectives de ventes. Ainsi, la demande refoulée progresse maintenant depuis presque deux ans, avec les pénuries tenaces de stocks qui érodent les ventes. Le quasi‑plein‑emploi exceptionnel sur les marchés du travail et les pressions qui font monter les salaires sont aussi de bon augure pour les dépenses de consommation dans notre scénario de base. (Veuillez cliquer sur ce lien pour prendre connaissance des détails des plus récentes perspectives des Études économiques de la Banque Scotia, ainsi que des hypothèses sur les scénarios de base.)

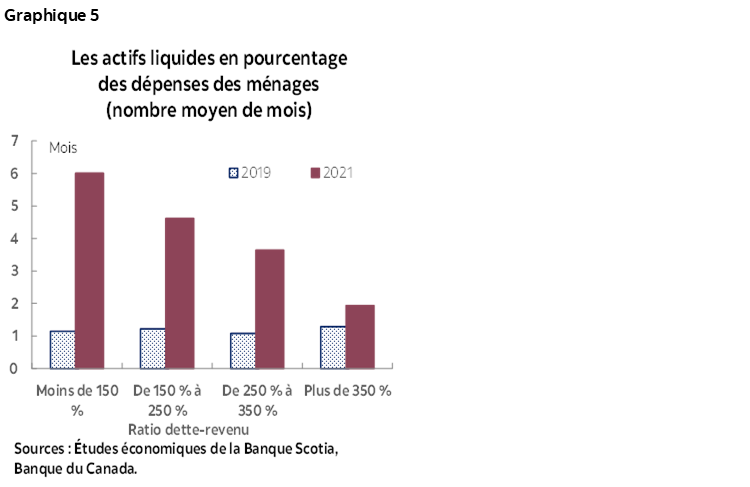

Au Canada, les bilans des ménages restent vigoureux, mais sous certaines réserves. Au premier trimestre de 2022, les ménages canadiens ont fait progresser leurs actifs plus rapidement que leurs dettes, et puisque la croissance du revenu disponible surpasse la consommation, le taux d’épargne des ménages est resté nettement supérieur à la moyenne statistique de 8,1 %. Les ratios du remboursement de la dette se sont améliorés considérablement, et les arrérages dans la dette de consommation se situent à des creux sans précédent; toutefois, les uns comme les autres commenceront probablement à monter à mesure que les taux augmenteront. La répartition des marges financières est inégale. Le numéro le plus récent de la Revue du système financier de la Banque du Canada laisse entendre que les ménages ont généralement renchéri leurs avoirs en actifs liquides par rapport à 2019; pourtant, l’augmentation des tampons de liquidités pendant la pandémie est nettement moindre pour les ménages fortement endettés (graphique 5). D’après la Banque du Canada, la part de ces ménages surtendus et fortement endettés a augmenté durant la pandémie.

LA TENSION DES MARCHÉS NE S’EST PAS APAISÉE…

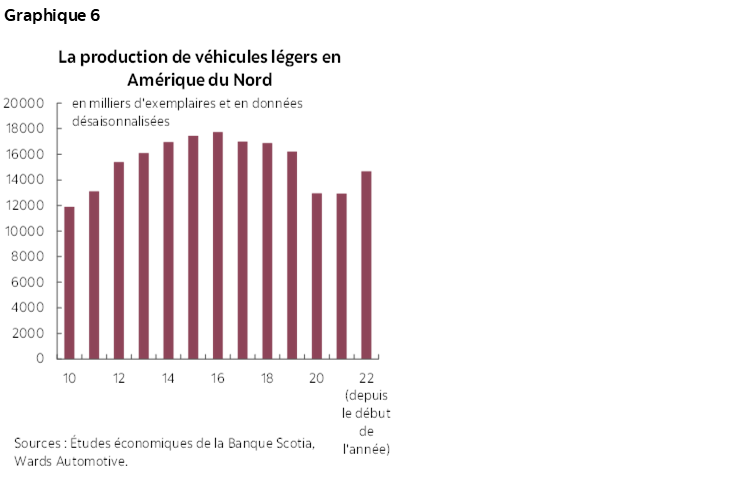

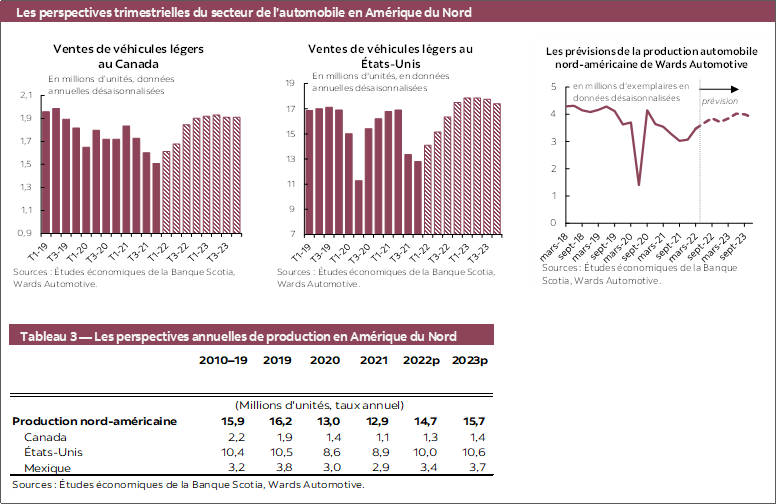

En Amérique du Nord, la production d’automobiles a repris du mieux et connaît un solide élan; pourtant, en raison des pertes considérables cumulées dans les deux dernières années, les stocks resteront probablement tendus en 2023. Les constructeurs nord‑américains relèvent leur production à un rythme moyen de +4,6 % sur un mois (en données désaisonnalisées) depuis le début de l’année, ce qui porte le total de la production depuis le début de 2022 à 14,7 millions d’exemplaires en données désaisonnalisées et en rythme annualisé, ce qui représente encore ‑9,5 % de moins que le niveau de 2019 (graphique 6). Malgré ce fulgurant rebond, il est improbable que le niveau actuel de la production permette de reconstituer les stocks : par rapport à 2019, les marchés nord‑américains ont sous‑produit environ 3,3 millions d’exemplaires chaque année en 2020 et en 2021.

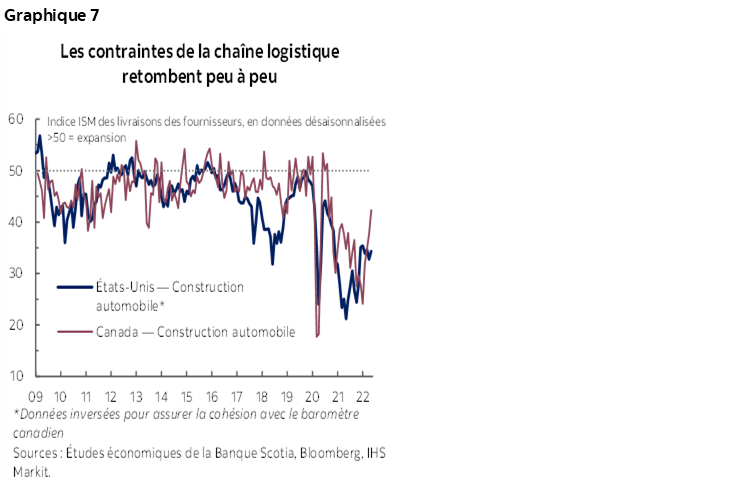

La pression qui pèse sur la chaîne logistique semble vouloir retomber, et nous pouvons nous attendre à une reprise soutenue de la production. L’indice ISM des livraisons des fournisseurs pour la construction automobile s’est amélioré aux États‑Unis comme au Canada; or, il n’est toujours pas en territoire expansionniste (accélération des livraisons) (graphique 7). Les coûts d’expédition baissent peu à peu après avoir atteint des niveaux élevés, selon l’indice du tarif de transport par conteneur. Les pénuries de semi‑conducteurs continuent de bloquer la production; pourtant, la situation semble vouloir se normaliser peu à peu, puisque les indicateurs des prix des produits de base mondiaux et les indicateurs des blocages de la chaîne logistique de S&P télégraphient un point culminant du cycle des semi‑conducteurs. Ces données laissent entendre que les blocages de la chaîne logistique se résorberont lentement durant l’année, alors que la conjoncture mondiale vient multiplier les nouveaux risques pour ces hypothèses, dont l’offre de main‑d'œuvre, qui constitue probablement un autre blocage dans cette période de reprise.

LA PRESSION QUI S’EXERCE SUR LES PRIX NE S’EST PAS CALMÉE NON PLUS

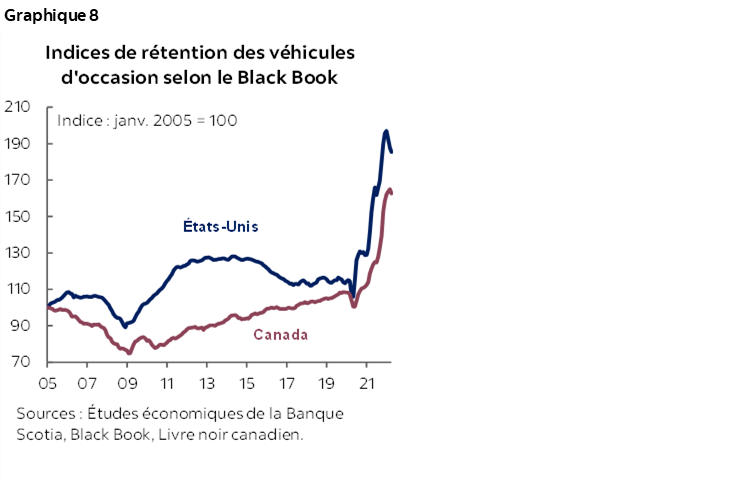

Puisque l’offre est toujours tendue, la pression qui s’exerce sur les prix des véhicules ne s’est guère calmée. En mai, l’inflation des prix des véhicules neufs selon l’IPC s’est accélérée au rythme de +1,0 % sur un mois aux États‑Unis et de +0,8 % sur un mois au Canada. Les prix des producteurs pour les pièces détachées de voitures ont continué de progresser à vive allure en mai pour les constructeurs du Canada comme pour ceux des États‑Unis, ce qui a multiplié les pressions sur les prix des véhicules neufs dans le court terme. Aux États‑Unis, l’inflation des véhicules d’occasion a de nouveau augmenté, de +1,8 % sur un mois, après avoir légèrement baissé pendant trois mois. L’indice de rétention du Black Book, qui mesure la valeur comparative pour les véhicules d’occasion de qualité moyenne vendus dans les enchères du commerce en gros, est resté élevé au Canada comme aux États‑Unis (graphique 8). Il est improbable que la hausse vertigineuse des prix de 40 % à 50 % l’an dernier perdure; toutefois, l’offre tendue impose un minimum de prix dans l’espace des véhicules d’occasion. D’après Cox Automotive, les stocks de véhicules d’occasion ont repris du mieux en mai après avoir atteint des niveaux déprimés il y a un an; or, ils se sont de nouveau durcis depuis le début de l’année.

Essentiellement, on relève des signes de l’érosion de la demande de biens durables; toutefois, dans un environnement dans lequel les niveaux de stocks sont toujours déprimés, les ventes d’automobiles devraient continuer de reprendre du mieux à mesure que la production se relève. Cependant, hormis toute l’amélioration considérable de l’abordabilité, la tension des marchés pourrait se dissiper plus rapidement que prévu auparavant, ce qui pèsera sur les achats lorsque la production reprendra le terrain perdu en 2023.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont

Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.