- Les baromètres de l’inflation sous-jacente restent cantonnés dans la fourchette cible de la BdC.

- Les pressions qui s’exercent sur les prix prennent de l’ampleur.

- Voici pourquoi la BdC baissera les taux la semaine prochaine.

- Et voici pourquoi elle ne devrait pas le faire ou pourquoi elle devrait au moins durcir le ton en le faisant.

- IPC canadien, sur un mois, en données non désaisonnalisées//évolution sur un an en %, en septembre :

- Données réelles : +0,1/2,4

- Scotia : 0,0/2,3

- Consensus : -0,1/2,2

- Auparavant : -0,1/1,9

- IPC en moyenne tronquée (évolution en % sur un mois, en données désaisonnalisées et annualisées) : 2,8

- IPC en médiane pondérée (évolution en % sur un mois, en données désaisonnalisées et annualisées) : 2,8

- IPC hors alimentation et énergie (évolution en % sur un mois, en données désaisonnalisées et annualisées) : 2,3

Les baromètres de l’inflation sous-jacente au Canada sont toujours assez mûrs pour que la BdC baisse les taux la semaine prochaine après avoir bien évalué les tendances sur un mois et l’ampleur des pressions qui pèsent sur les prix. Je vais vous expliquer mon point de vue à propos des raisons pour lesquelles elle devrait durcir le ton en abaissant ses taux.

Essentiellement, chacun des principaux baromètres de l’inflation sous-jacente se situe nettement en deçà du haut de la fourchette cible de l’inflation de synthèse flexible de 1 % à 3 %; ces baromètres ont probablement été surcomptabilisés par les corrections saisonnières mécanistes, ce qui n’est sans doute pas approprié.

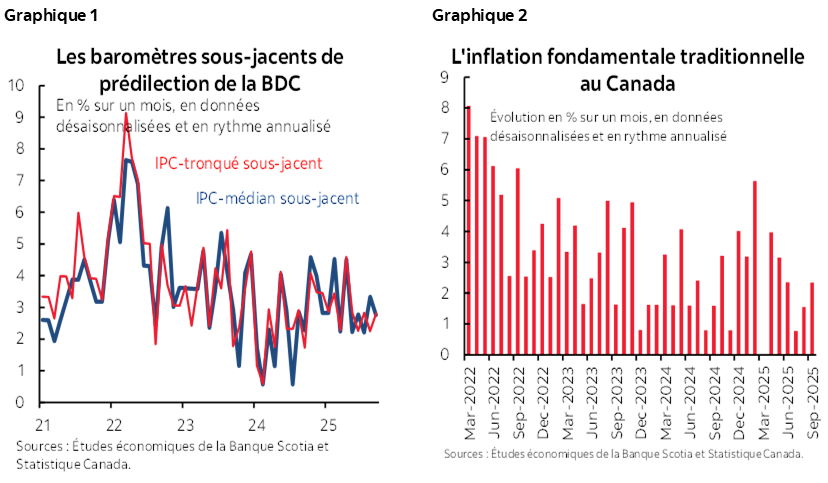

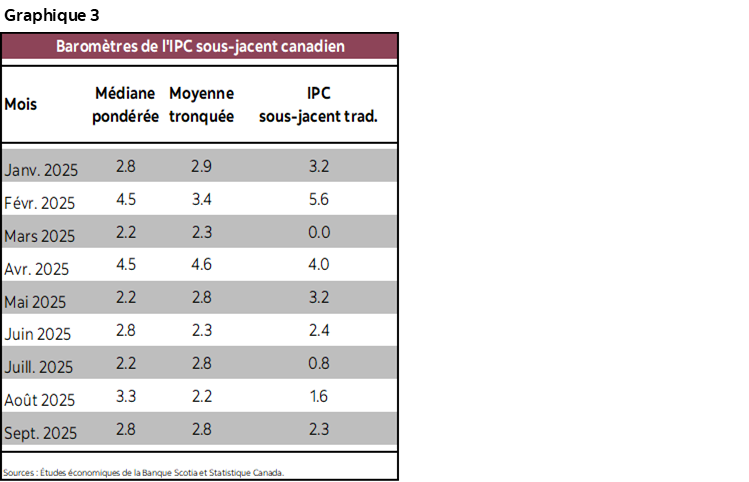

Le graphique 1 fait état des baromètres sous-jacents en moyenne tronquée et en médiane pondérée, qui se sont tous les deux établis à 2,8 % sur un mois en rythme annualisé et désaisonnalisé. Le graphique 2 représente le baromètre traditionnel de l’IPC sous-jacent, qui n’exclut que l’alimentation et l’énergie et qui s’est établi à 2,3 % sur un mois en données désaisonnalisées et annualisées.

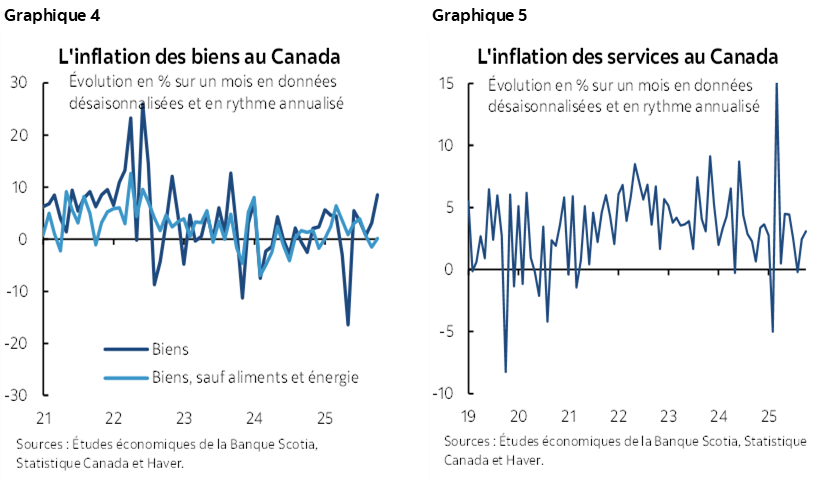

Le graphique 3 fait état du modèle de l’évolution tendancielle des trois baromètres en 2025. Ils se situent généralement tendanciellement dans la fourchette cible depuis un bon moment.

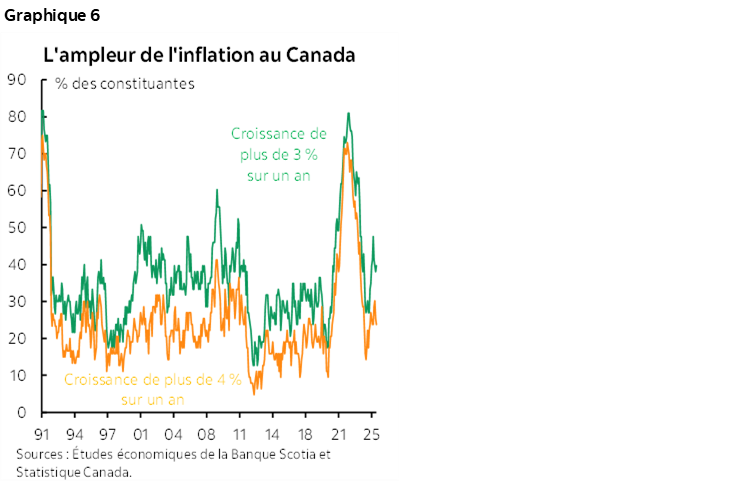

L’inflation des biens essentiels a été anémique : les pressions se sont exercées dans la colonne des services du tableau (graphiques 4 et 5).

La BdC verra essentiellement d’un bon œil les chiffres sur l’ampleur (graphique 6). Ces chiffres nous apprennent que la part du panier de l’IPC qui surfe au-dessus de 3 % ou de 4 % sur un mois, en données désaisonnalisées, est comprise entre approximativement un tiers et 40 %.

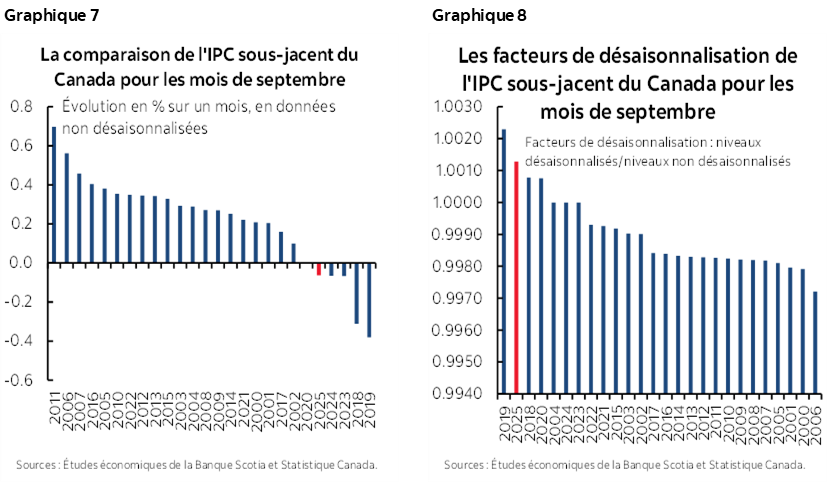

Le graphique 7 montre que l’IPC sous-jacent traditionnel fait partie des indices les plus faibles dans les annales pour les mois comparables de septembre des années écoulées. C’est un facteur de redressement saisonnier élevé qui a haussé le chiffre en données désaisonnalisées de l’IPC sous-jacent traditionnel sur un mois en données désaisonnalisées (graphique 8).

Statistique Canada dira que le facteur de désaisonnalisation est simplement un résultat mécaniste de l’application des méthodologies standards de désaisonnalisation X12A auxquelles de nombreuses agences statistiques font couramment appel. Ce qui ne veut pas dire qu’il faut le prendre au pied de la lettre.

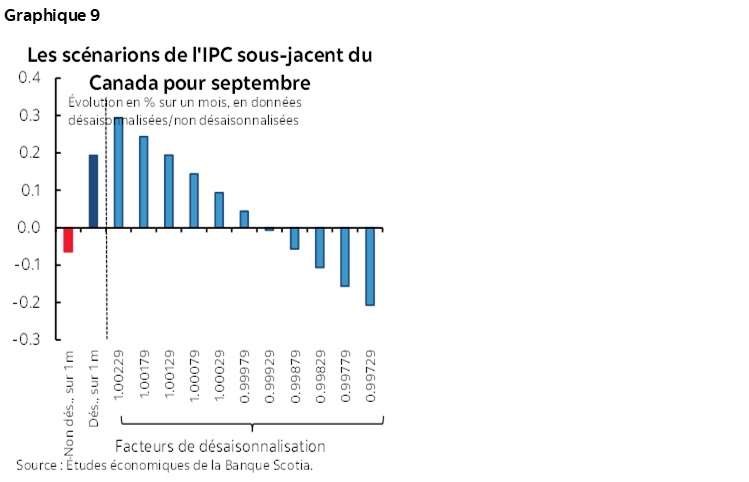

Le graphique 9 applique différents facteurs de désaisonnalisation extraits de l’évolution des facteurs de désaisonnalisation pour les mois de septembre afin d’expliquer les variations de l’IPC de septembre. Pour la plupart des autres facteurs de désaisonnalisation dans le temps, l’IPC sous-jacent traditionnel aurait été plus anémique que celui qui a été déclaré et aurait pu même être négatif.

LA DÉCISION DE LA BdC

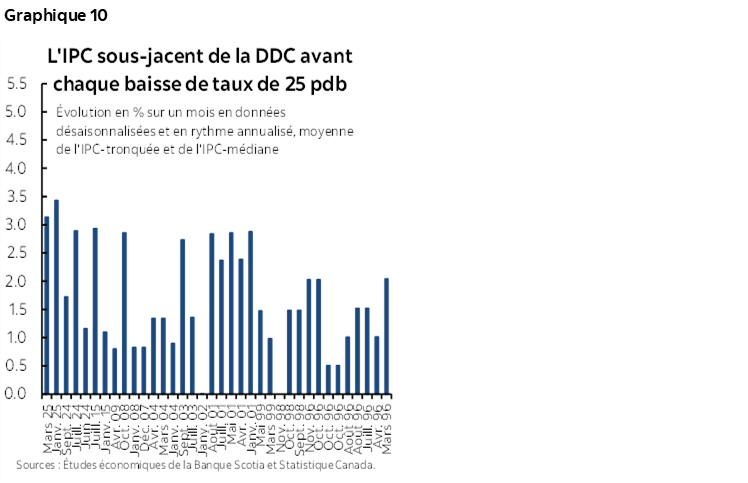

Il y a beaucoup de précédents qui plaident en faveur d’une baisse après que la moyenne de l’IPC-moyenne tronquée et de l’IPC-médiane pondérée se soit établie à 2,75 % environ sur un mois en données désaisonnalisées. En fait, la BoC a baissé ses taux en pareilles circonstances à une douzaine de reprises ou à peu près (graphique 10). Je crois que la BdC rendra sa décision dans la fourchette cible de l’inflation flexible que Tiff Macklem ne cesse de rappeler et qu’elle baissera les taux mercredi prochain, en durcissant le ton sans paraître s’engager.

Pourquoi baisser les taux?

- Il faudrait de bons arguments pour se prononcer contre une baisse, et je crois que la BdC n’a pas avec suffisamment de poids pour contrarier l’anticipation d’une baisse de 25 points de base des deux tiers du marché. Du point de vue de la rétribution des risques, il se peut qu’il soit plus difficile de justifier un maintien des taux qu’une baisse, et si la BdC est d’accord, il semble qu’elle pourrait basculer en faveur d’une temporisation.

- Les baromètres de l’inflation sous-jacente se situent dans la fourchette d’un indice de plus grande fréquence sur un mois en données désaisonnalisées et annualisées depuis un certain temps.

- Dans son RPM de juillet, la BdC s’attendait à ce que l’inflation soit de l’ordre de 2 % à la fin de 2026 dans le scénario douanier actuel. Depuis, l’évolution de la situation l’a probablement amenée à penser qu’il y a plus de risque de baisses que de hausses dans ces prévisions; autrement dit, donnons-lui un petit coup de coude.

- Une baisse ne fait pas le travail compte tenu de ma bonne vieille métaphore du sac de croustilles : on ne peut pas se contenter d’extraire une seule croustille du sac.

- L’emploi a rebondi, mais la BdC escamote toujours une telle lecture ponctuelle dans la volatile enquête menée auprès des ménages, et l’emploi se ralentit tendanciellement.

- Le PIB baisse : il n’y a essentiellement pas eu de croissance au T3, et la capacité excédentaire continue de se dégager. D’une part, il s’agit de la raison pour laquelle la BdC a baissé les taux à partir de juillet l’an dernier jusqu’en mars cette année en prévision d’un ralentissement de l’économie. En outre, l’économie est essentiellement au rendez-vous de ses attentes dans le RPM de juillet. Mais essentiellement, il se pourrait que selon le pronostic continu de Tiff Macklem, la BdC s’attende à une légère amélioration de la croissance, à des rythmes qui sont toujours inférieurs au rythme de croissance potentielle du PIB de notre économie, ce qui veut dire que la capacité excédentaire se dégagera davantage au fil du temps.

- On pourrait faire valoir que les influences du budget s’exercent dans les deux sens. Attendons de voir si le premier ministre Mark Carney voudra stimuler considérablement l’économie, au lieu d’intervenir dès maintenant, puisqu’il se pourrait qu’il soit visiblement plus difficile d’agir lorsque le Budget sera déposé et adopté. Je crois qu’à ce point charnière, la BdC dira qu’elle préfère pencher en faveur d’une combinaison de mesures budgétaires.

- Tiff Macklem est plutôt conciliant. Je le prends rarement au sérieux lorsqu’il insiste sur le risque de l’inflation. Il privilégie foncièrement le baromètre du marché du travail, ce qu’il faisait déjà quand il prononçait des discours parfaitement inclusifs en sa qualité de premier sous-gouverneur, sous la houlette du gouverneur de la BdC à l’époque, soit Mark Carney, et à une date plus récente pendant la pandémie.

- L’incertitude que fait peser la politique commerciale restera élevée pendant encore longtemps. Les pourparlers sur un éventuel accord à conclure bientôt paraissent très limités, et il est question essentiellement des métaux. Les négociateurs prennent leurs distances par rapport aux rumeurs. Les autres droits de douane se sont détériorés.

Pourquoi ne pas baisser les taux ou pourquoi durcir le ton?

Les contre-arguments sont nombreux quand il s’agit de penser à baisser les taux maintenant, ce que la BdC aurait au moins dû faire en se prononçant contre les points de vue conciliants extrêmes.

- Le taux directeur réel est nul et nous nous situons déjà dans la fourchette du taux d’intérêt neutre.

- La conjoncture financière est euphorique. Il n’y a pas de crise financière, malgré les risques chroniques.

- La politique monétaire donne lieu à des effets de décalage, et nous sommes toujours en train de répercuter complètement les baisses de taux de 250 points de base entamées en juin l’an dernier jusqu’en mars cette année. Il faut attendre que le taux réel nul produise ses effets.

- Il y a plus de facteurs de risque d’inflation que de simples écarts de production. Les coûts sont soumis à des pressions haussières dans l’ensemble de la chaîne logistique valorisée. Les conventions collectives réglées sont trop ambitieuses, la productivité n’est pas au rendez-vous, les stocks sont élevés et les chaînes logistiques sont encore dans les premiers balbutiements de leur restructuration pendant la guerre commerciale mondiale déclenchée par les États-Unis, et leur réaménagement donne lieu à des coûts plus considérables. Quelqu’un doit payer ces coûts. Les effets d’incidence sensibles permettraient de croire que chacun prendra sa part, notamment dans la hausse des prix à la consommation, si la vague donne l’impression de se prolonger.

- Dans l’ensemble, je crois toujours que si j’étais Tiff Macklem, je ne baisserais pas les taux tout de suite. J’adopterais plutôt une approche comparable à celle de la BoE pour le faire « petit à petit ». Il faut étaler les baisses de taux et évaluer l’information nouvelle chemin faisant.

- Je crois encore aussi que le choc tarifaire produit sur le Canada est souvent exagéré. Le tarif douanier effectif s’est hissé à 6 %. La paire USD/CAD a dépassé 1,40 : elle permet de faire ce qu’un taux de change flexible devrait faire en amortissant le choc sur la balance commerciale. Si on retranche les droits de douane sur les secteurs pointus les plus durement touchés, le choc douanier est minuscule compte tenu du taux de conformité élevé à l’ACEUM ou à l’AEUMC.

- Le Canada accuse de loin le choc douanier le moins percutant par rapport à tous les partenaires commerciaux importants des États-Unis. Tout peut arriver dans la conformité à l’ACEUM ou à l’AEUMC; or, on ne peut pas mener la politique monétaire quand le résultat pourrait être bimodal de par sa nature.

LES DÉTAILS

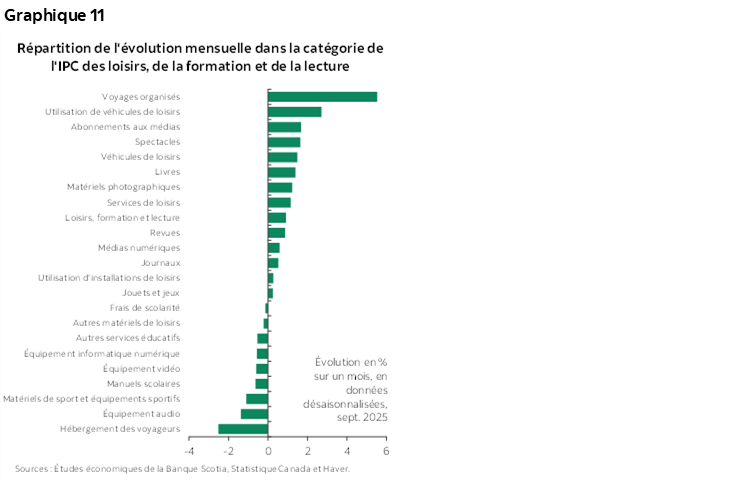

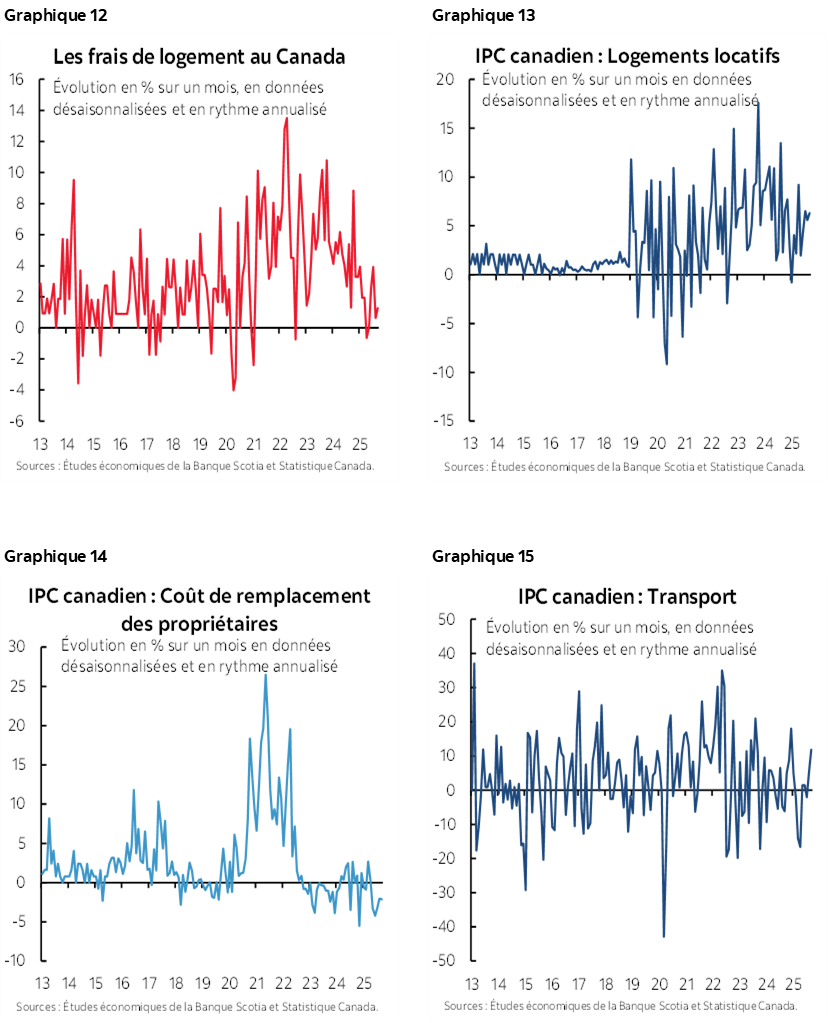

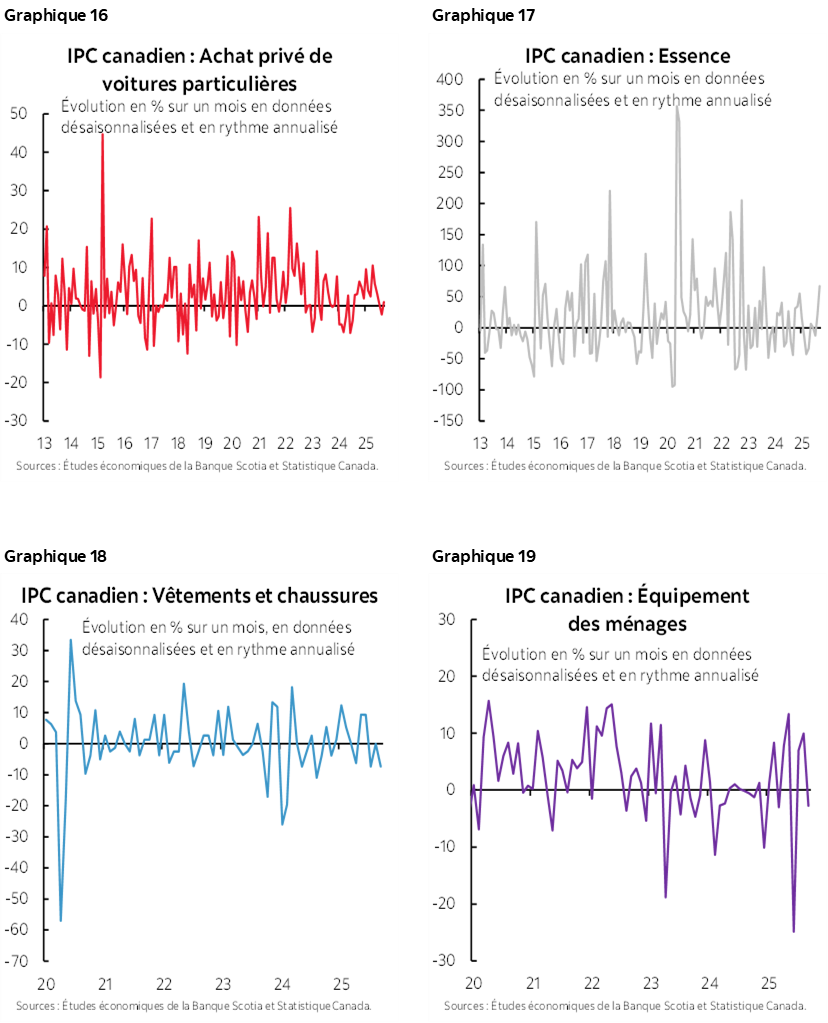

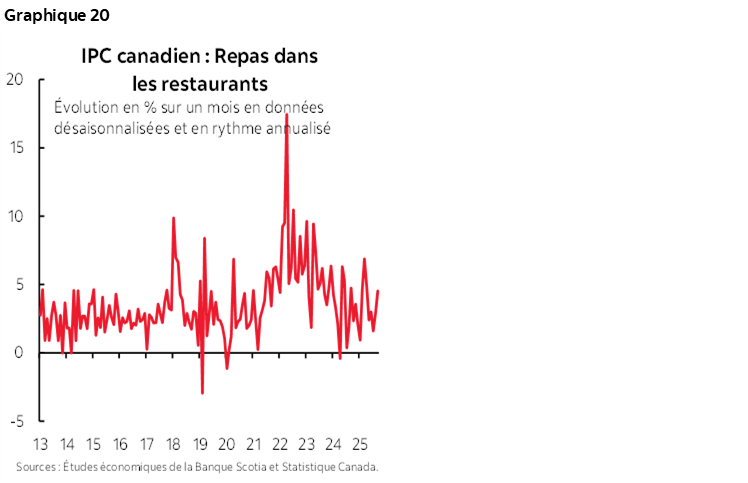

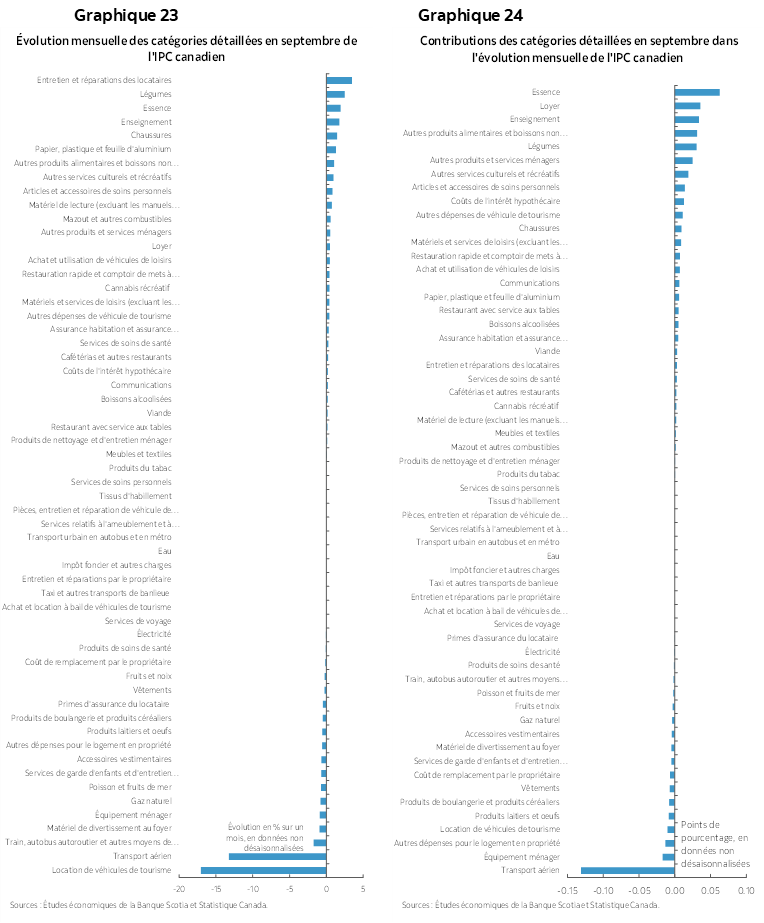

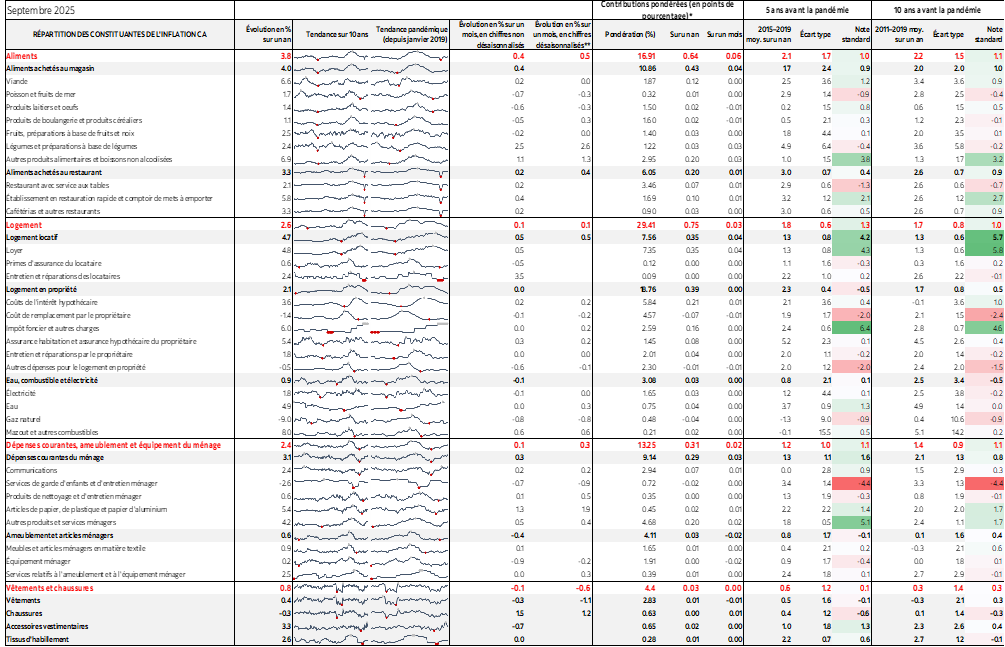

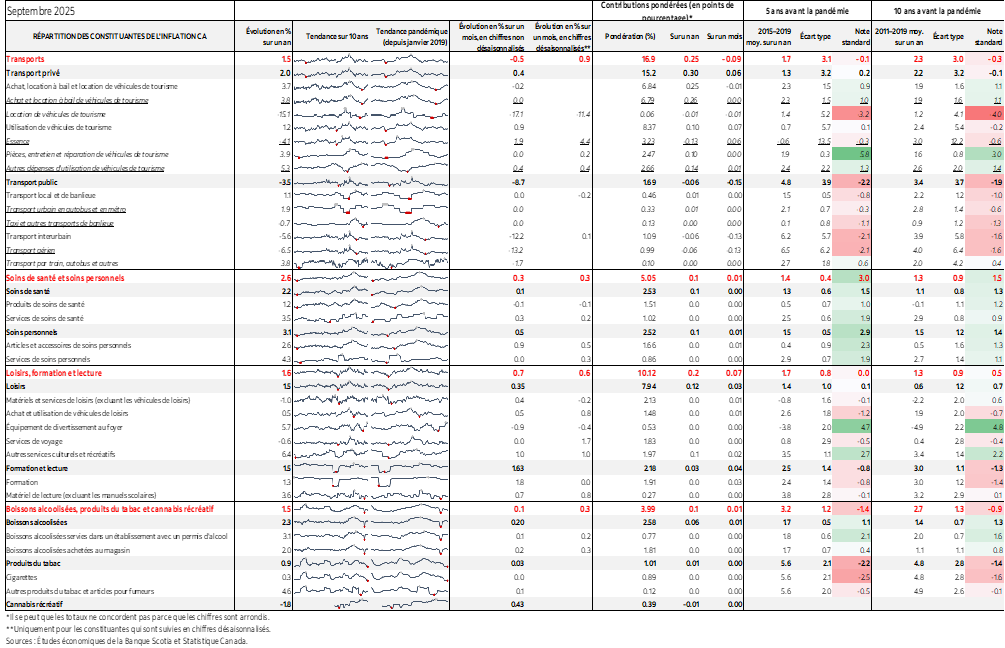

Les graphiques 11 à 20 donnent la répartition de certaines constituantes du panier de l’IPC. La hausse de 0,6 % sur un mois, en données désaisonnalisées, de la catégorie des loisirs a été portée par les voyages organisés, qui sont le grand gagnant. L’inflation des frais de logement s’est affaissée, mais non en raison des loyers directs des résidences principales, qui restent élevés. Les frais de transport ont été portés par l’essence.

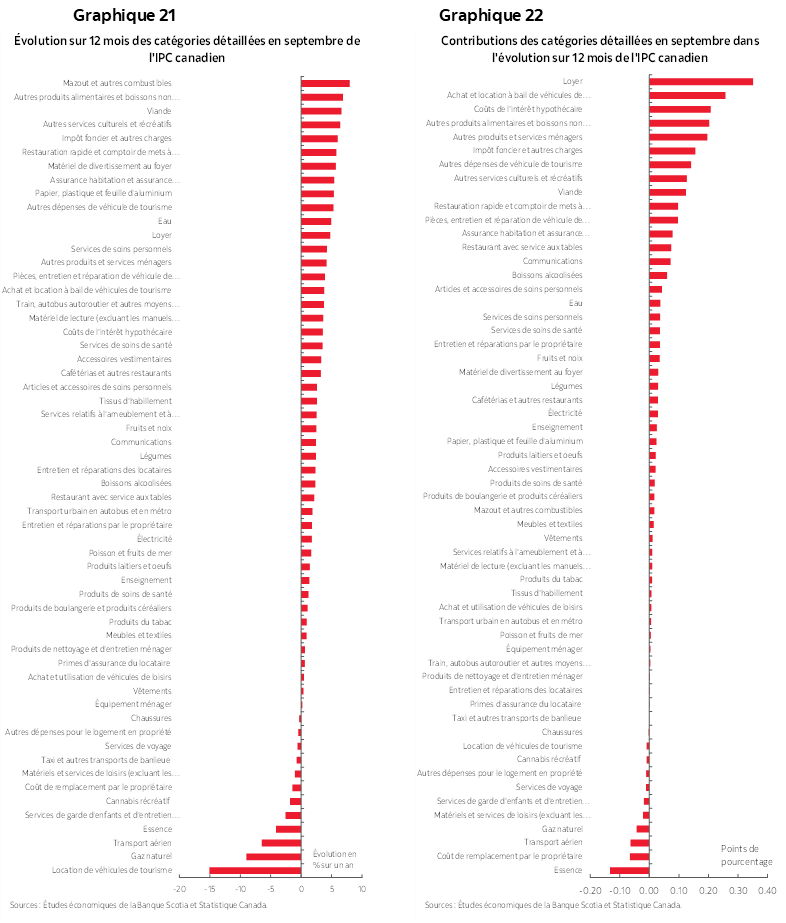

Les graphiques 20 et 21 donnent la répartition de l’ensemble du panier de l’IPC sur un an en chiffres bruts et en fonction des apports pondérés à la hausse de l’indice dans l’ensemble. Les graphiques 22 et 23 font de même en chiffres sur un mois.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.