- Le Canada s’est enrichi de 60 000 emplois en septembre; certains détails sont assez intéressants.

- Certaines anomalies saisonnières devraient amoindrir la confiance dans les données.

- Voici pourquoi la BdC n’a pas encore arrêté sa décision.

- Canada, évolution de l’emploi en milliers sur un mois/taux de chômage en %, en données désaisonnalisées, septembre :

- Données réelles : +60,4/7,1

- Scotia : -50/7,2

- Consensus : +5,0/7,1

- Auparavant : -65,5/7,1

Les lacunes à corriger sont peu nombreuses — mais sont tout de même importantes — dans le très solide rapport sur l’emploi au Canada, qui étoffe les statistiques en faveur du maintien des taux par la Banque du Canada le 29 octobre.

C’est plus probable maintenant, sans qu’on en ait l’assurance. Il faut toujours attendre la publication de l’IPC le 21 octobre et les enquêtes trimestrielles de la BdC de la veille. Mais à ce stade, les probabilités de voir la BdC passer à la réunion suivante avant de baisser son taux directeur ont augmenté. L’économie tourne toujours au ralenti et sa capacité excédentaire augmente, ce qui pourrait motiver la BdC à attendre d’avoir une plus grande certitude. La BdC se penche sur les tendances de l’évolution du marché de l’emploi, qui est toujours aussi léthargique : ce marché a perdu 46 000 emplois au troisième trimestre, et on a tout à fait raison d’interpréter attentivement cette séquence de chiffres sur l’emploi.

LES DÉTAILS

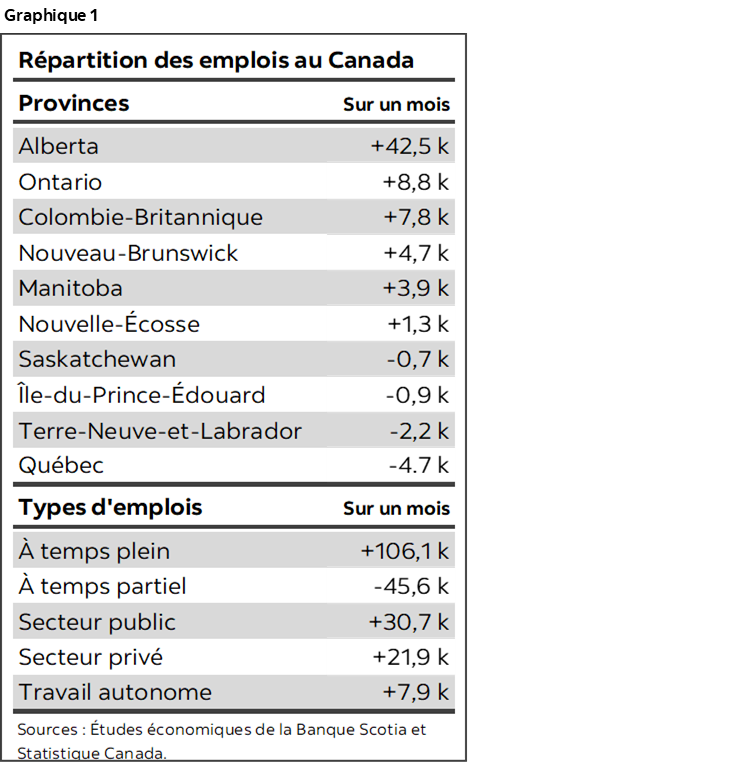

Le graphique 1 fait état de certains indicateurs récapitulatifs. Le total de l’emploi a crû de +60 400. La quasi-totalité de cette progression est constituée des emplois salariés (+53 000) : les emplois salariés dans le secteur public ont progressé de 31 000, les emplois salariés dans le secteur privé ont gagné 22 000 postes, et le travail autonome a lui aussi augmenté légèrement, à +8 000.

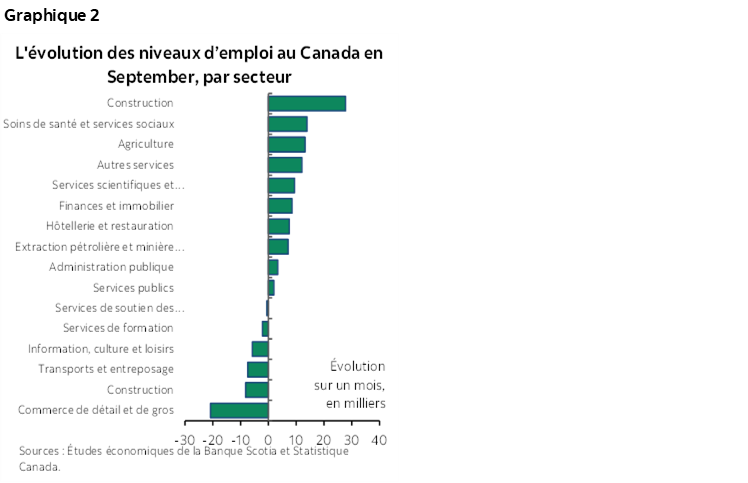

Le graphique 2 fait état de la répartition de la croissance de l’emploi par secteur. L’activité manufacturière a réussi à s’enrichir de 28 000 emplois. Les autres emplois créés appartiennent essentiellement à la santé et à l’aide sociale, ainsi qu’aux « autres » services, sauf l’administration publique. L’ampleur des modestes gains dans certains secteurs a été satisfaisante. C’est le secteur du commerce de détail et de gros qui a accusé la baisse la plus considérable.

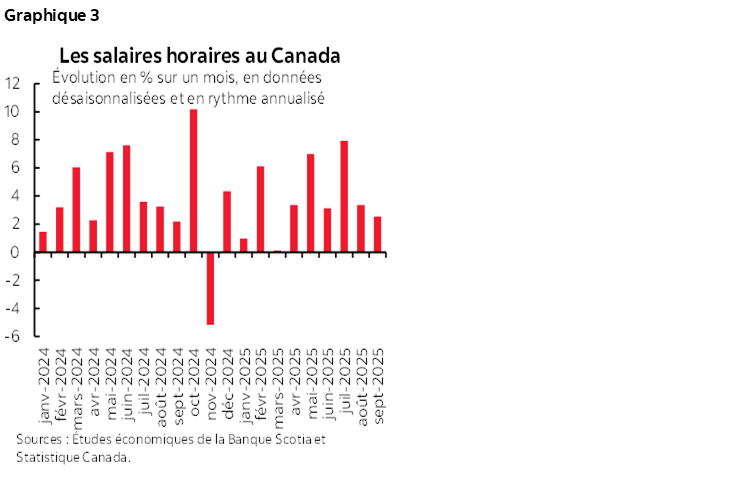

Les salaires ont gagné 2,5 % sur un mois en données désaisonnalisées et annualisées (graphique 3). Ils ont enchaîné un deuxième ralentissement consécutif; il faut toutefois lancer les mêmes mises en garde puisque les campagnes de négociation des conventions collectives restent orientées favorablement à des gains de salaires supérieurs à l’inflation pendant des années.

Tous les gains reviennent aux emplois à temps plein, à +106 000; les emplois à temps partiel ont reculé de -46 000.

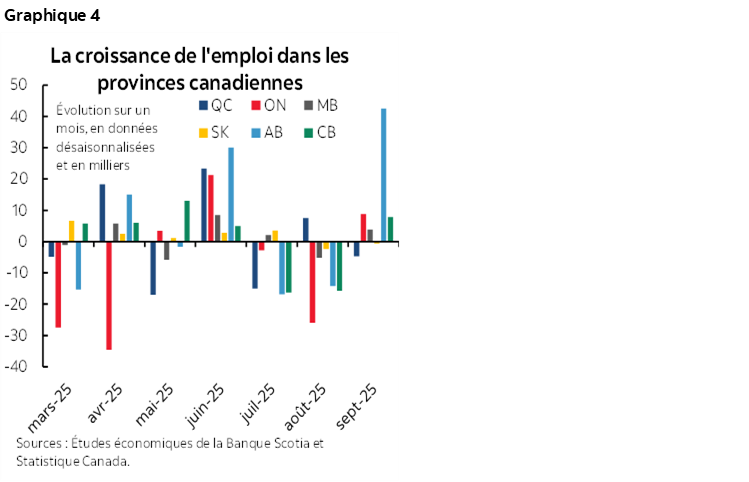

Bravo à l’Alberta! Le gain de +43 000 emplois de cette province a été le moteur dominant de la croissance de l’emploi. La Colombie-Britannique a créé 8 000 emplois. Les autres provinces ont enregistré de modestes gains et de faibles pertes (graphique 4). Le secteur manufacturier a gagné des emplois en Ontario (+12 000) et en Alberta (+7 900). Le gain de 43 000 emplois de l’Alberta est constitué de 26 000 emplois dans les secteurs des biens, dominés par la construction (+8 400) et l’activité manufacturière (+7 900), en plus des services (+16 700), menés par les services professionnels, scientifiques et techniques (+6 500), l’éducation (+7 400), l’administration publique (6 600), les « autres » services (6 600) et la santé (+4 200).

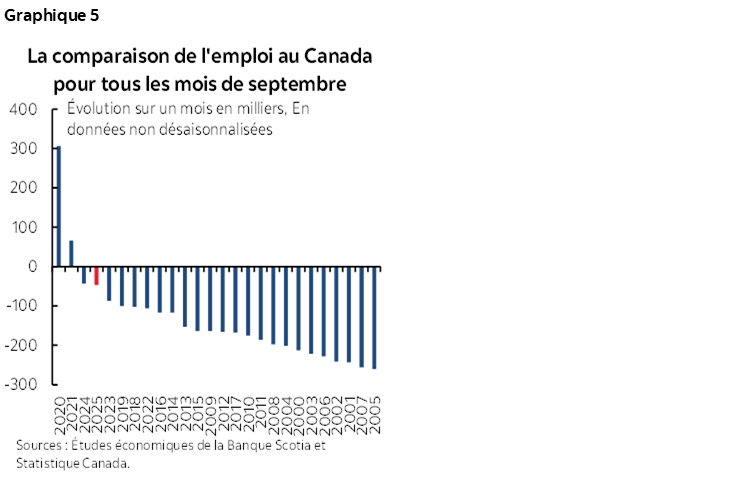

Je suis sceptique sur les aspects saisonniers du rapport. D’abord, il s’est produit une baisse exceptionnellement faible sur un mois en données non désaisonnalisées, dans un mois qui est généralement beaucoup plus vigoureux (graphique 5). Il s’agit de la deuxième baisse annuelle d’affilée. En fait, le mois de septembre a comptabilisé les chiffres non désaisonnalisés les plus élevés — constitués soit des gains les plus importants, soit des baisses les plus considérables — pour l’ensemble de l’emploi dans les annales dans chacune des années pandémiques et postpandémiques comprises entre 2020 et 2025, comme l’indique le graphique. Est-ce en raison des changements dans les modèles d’embauche saisonniers qui sont authentiques dans leur nature uniquement depuis la pandémie ou parce que ces modèles ne sont pas bien maîtrisés? Il est difficile de le savoir, et Statistique Canada n’offre rien permettant de savoir si c’est crédible ou non.

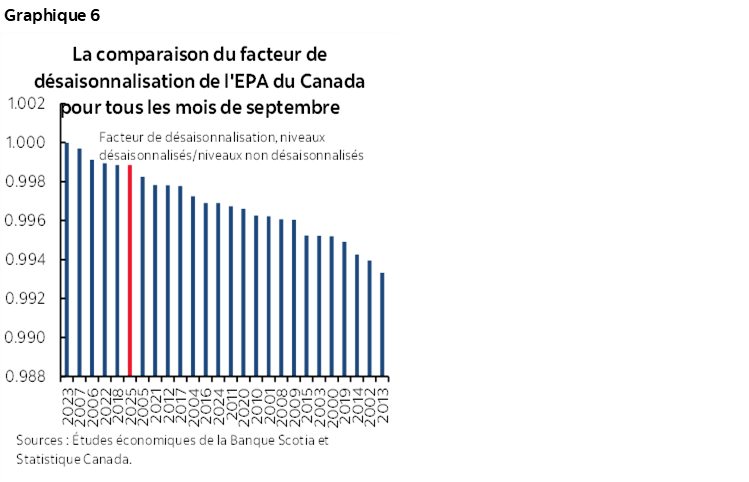

En outre, le facteur de désaisonnalisation a évolué À LA HAUSSE, ce qui contredit tout l’argument à propos du délestage des poids de l’ère pandémique dans une évolution du parti pris de la récence qui donnait déjà des signes de modération pour atteindre des moyennes (graphique 6). Le facteur de désaisonnalisation de septembre a été parmi les plus hauts enregistrés pour les mois comparables de septembre. Tout ce qui est inférieur aurait fortement écorné les chiffres de synthèse sur l’emploi.

En fait, si Statistique Canada avait dû composer avec le facteur de désaisonnalisation de septembre 2024, l’emploi aurait gagné environ 20 000 postes, soit le tiers du rythme comptabilisé. À nouveau, il s’agit de savoir si les corrections saisonnières permettent de bien maîtriser les changements dans les modèles d’embauche. Statistique Canada se contentera d’affirmer que c’est le facteur de désaisonnalisation qui est extrait de force d’un calcul de désaisonnalisation d’après la méthode X-12-ARIMA; il manque toutefois une explication intuitive de la raison pour laquelle le mois de septembre 2025 a basculé dans les facteurs de désaisonnalisation les plus élevés depuis la pandémie et aussitôt après. À mon avis, il faut prendre les chiffres avec un gros grain de sel.

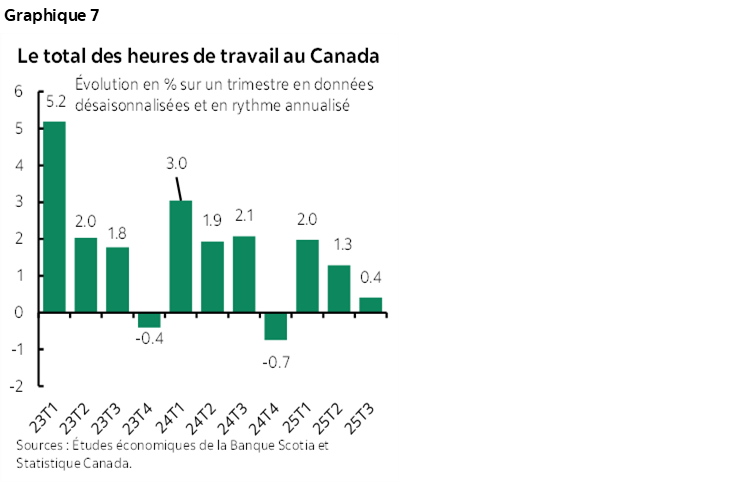

D’après le suivi des heures de travail, qui permet d’estimer le PIB du mois de septembre et le PIB du troisième trimestre, la croissance est atone. Les heures de travail ont reculé de 0,2 % sur un mois en données désaisonnalisées. Elles n’ont gagné que 0,4 % sur un trimestre en données désaisonnalisées et en rythme annualisé pour l’ensemble du T3 (graphique 7). Puisque le PIB est un indicateur défini en heures multipliées par la productivité de la main-d’œuvre, les chiffres léthargiques sur les heures de travail indiquent que l’économie manque d’entrain, surtout depuis que la productivité n’est pas la grande force du Canada.

Par cohorte, le gain a été mené par les femmes de 25 ans et plus (+40 000), suivies des hommes de 25 ans et plus (25 000), alors que les jeunes de 15 à 24 ans ont accusé une légère perte (-4 000).

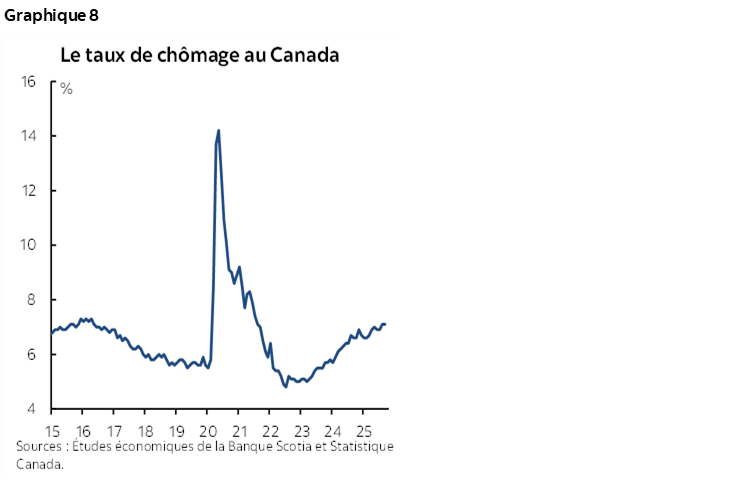

Le taux de chômage est resté stable en septembre à 7,1 % par rapport à la tendance à la hausse inscrite depuis 2022-2023 et portée essentiellement par le nombre excessif de résidents temporaires (graphique 8).

Peu de temps après la publication des chiffres, Ottawa a annoncé un train limité de trois mesures officielles qui comportent des incidences microéconomiques, et non macroéconomiques. Ces mesures donnent automatiquement aux travailleurs à revenus faibles qui déposent automatiquement leur déclaration de revenus le droit aux prestations fédérales, pérennisent le Programme national d’alimentation scolaire et renouvellent le laissez-passer Un Canada fort. Ces mesures ne sont pas jugées importantes pour le paysage macroéconomique.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.