- L’IPC de base s’est de nouveau emballé.

- Il en va de même de l’IPC analogue au baromètre privilégié de Jerome Powell.

- Selon ce baromètre, il faut s’attendre à une autre hausse de la Fed.

- Voici pourquoi les marchés ont livré une analyse différente.

- IPC de synthèse/de base aux États‑Unis, évolution en % sur un mois, en données désaisonnalisées, mars 2023 :

- Données réelles : 0,1/0,4

- Banque Scotia : 0,2/0,3

- Consensus : 0,2/0,4

- Auparavant : 0,4/0,5

Aux États‑Unis, l’inflation de base continue de flamber, et il n’y a pas de progrès satisfaisants dans la réalisation de la cible inflationniste de 2 % de la Fed. Pourquoi donc les marchés ont‑ils réagi ainsi, du moins jusqu’à maintenant?

Le rendement des bons du Trésor à 2 ans a d’abord plongé de 19 points de base environ, pour ensuite ramener sa baisse à 10 points de base. Les contrats à terme sur les titres boursiers du S&P ont d’abord culminé à 0,9 % de plus après la publication des données; ils ont toutefois maté cette hausse à environ la moitié de la remontée initiale. Le dollar a perdu près de 0,5 % d’après l’indice DXY.

Il se peut que les marchés se soient positionnés pour des chiffres encore plus explosifs de l’inflation de base que ceux qui ont été publiés; c’est pourquoi la clôture des positions hors base a basculé dans l’autre sens. Il se peut aussi que les opérateurs se soient à nouveau attardés sur les mauvais chiffres — comme ils l’avaient fait plus tôt cette année dans la lecture des résultats de la zone euro — en réagissant à une baisse surprise d’un cran de l’IPC de synthèse à 0,1 % sur un mois. Je crois que selon une troisième possibilité, les marchés s’intéressent toujours au baromètre sur un an selon lequel l’inflation de synthèse a perdu 1 point de pourcentage complet pour plonger à 5 %, même si le baromètre de l’inflation de base sur un an s’est relevé d’un cran, à 5,6 %. Qui sait? Les opérateurs ont peut‑être tapé « Que devrais‑je faire après l’IPC? » dans ChatGPT, et on leur a sans doute répondu d’acheter des bons du Trésor à 2 ans. Toujours est‑il qu’à mon avis, la réaction des marchés n’indique pas vraiment l’interprétation que livrera des chiffres le FOMC.

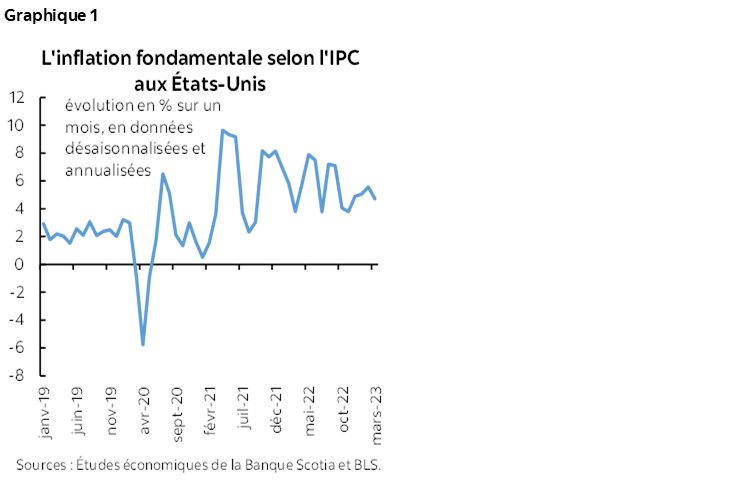

Essentiellement, l’IPC de base, sauf l’alimentation et l’énergie, a gagné 0,4 % sur un mois, ce qui donne, en chiffres annualisés, un rythme annualisé de 4,7 % sur un mois (graphique 1). La moyenne mobile sur trois mois s’établit aujourd’hui à 5,11 %, ce qui n’a pas bougé essentiellement par rapport à 5,17 % le mois précédent. Les pressions sous‑jacentes sur les cours restent plutôt fermes et nettement supérieures à la cible de 2 % de la Fed pour les dépenses de consommation des ménages.

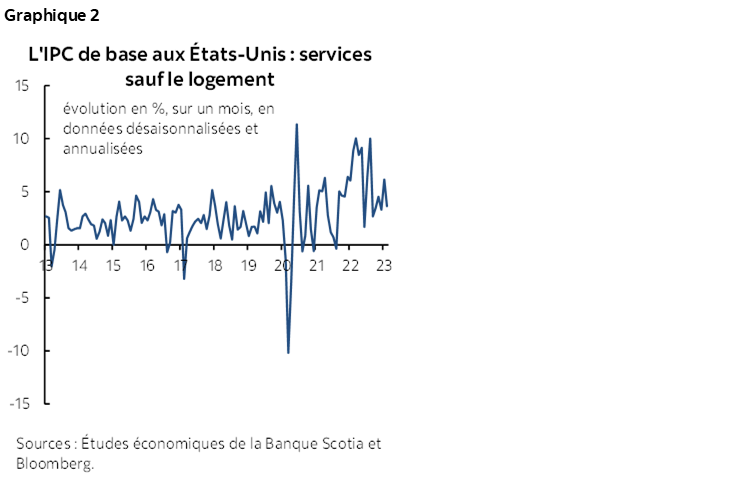

C’est aussi ce que nous constatons dans l’IPC analogue au baromètre favori du président Jerome Powell, soit l’inflation de base des services pour les dépenses de consommation des ménages, en excluant le logement. Le quasi‑indice de l’IPC pour ce baromètre a gagné 3,6 % sur un mois en données désaisonnalisées et annualisées en mars. Il a bondi de 6,2 % en février, et il s’agit de la plus forte flambée depuis septembre. On a beau dire que l’indice s’est calmé, la moyenne mobile lissée sur 3 mois n’a reculé tendanciellement que de trois dixièmes à 4,4 % en rythme désaisonnalisé et annualisé. La tendance reste donc trop explosive pour que le FOMC soit à l’aise (graphique 2).

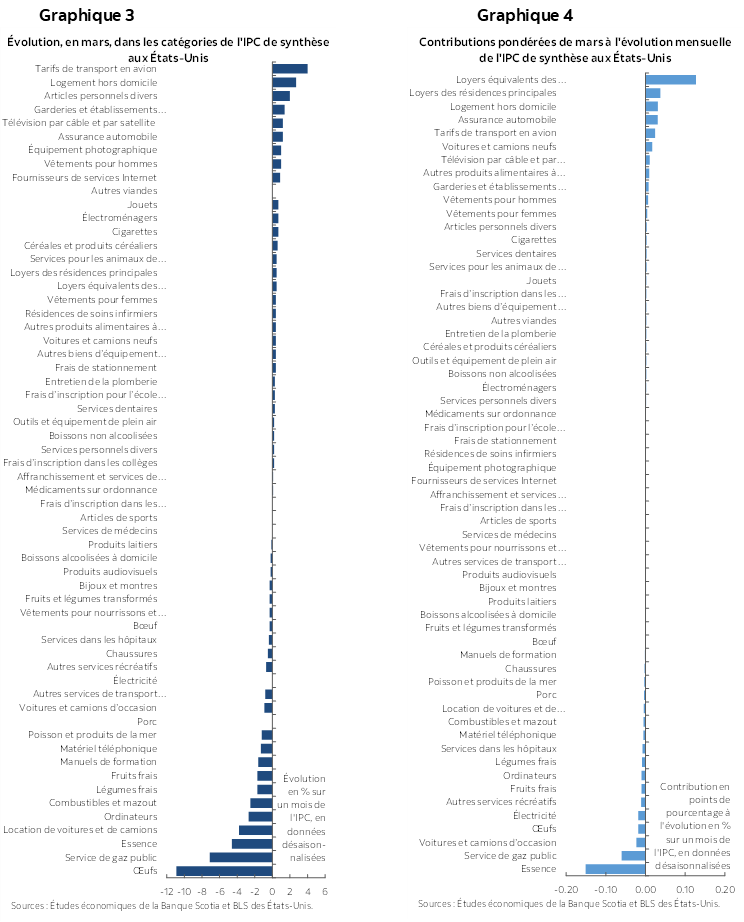

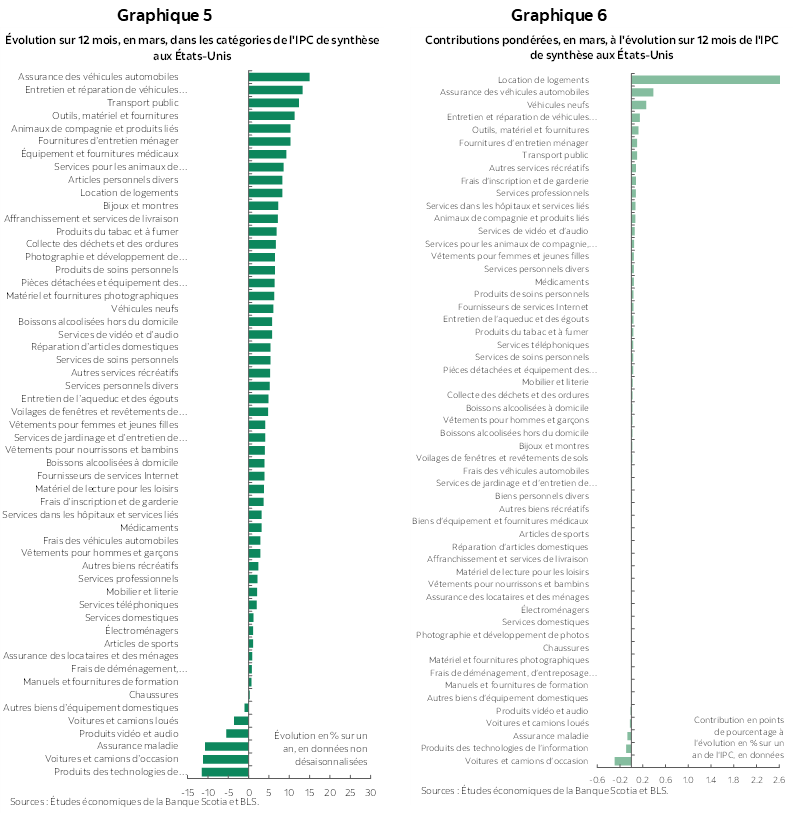

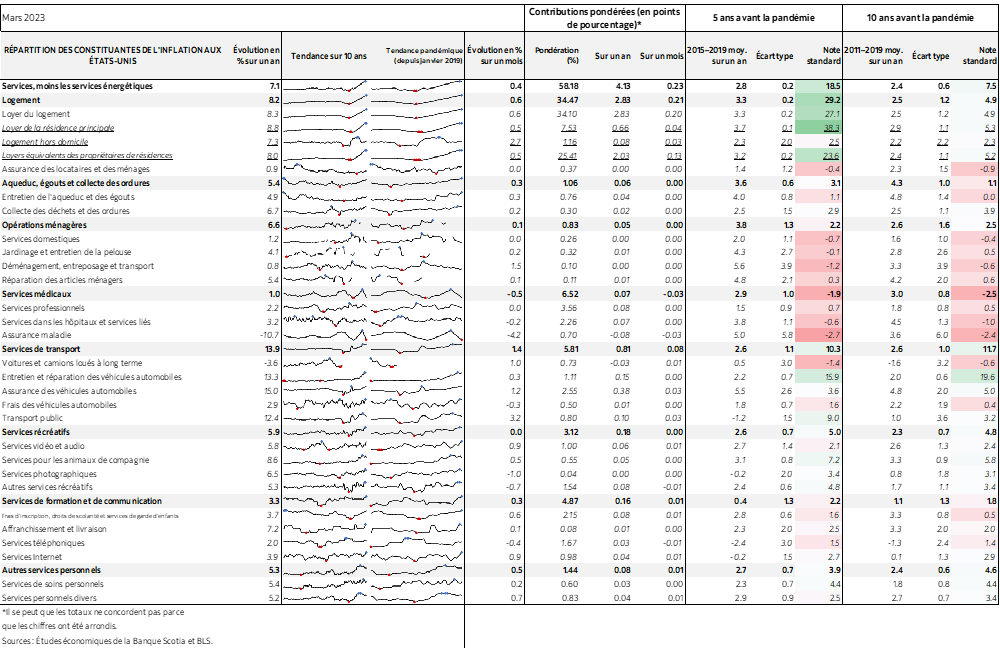

Les graphiques 3 et 4 font respectivement état de la répartition des variations de cours sur un mois par catégorie et des contributions pondérées dans l’ensemble de l’évolution de l’IPC. Les graphiques 5 et 6 en font autant pour les taux sur un an, qui sont plus portés par les effets de base, plutôt que par les pressions sur un mois, qui révèlent des signes plus récents de pressions inflationnistes à la limite.

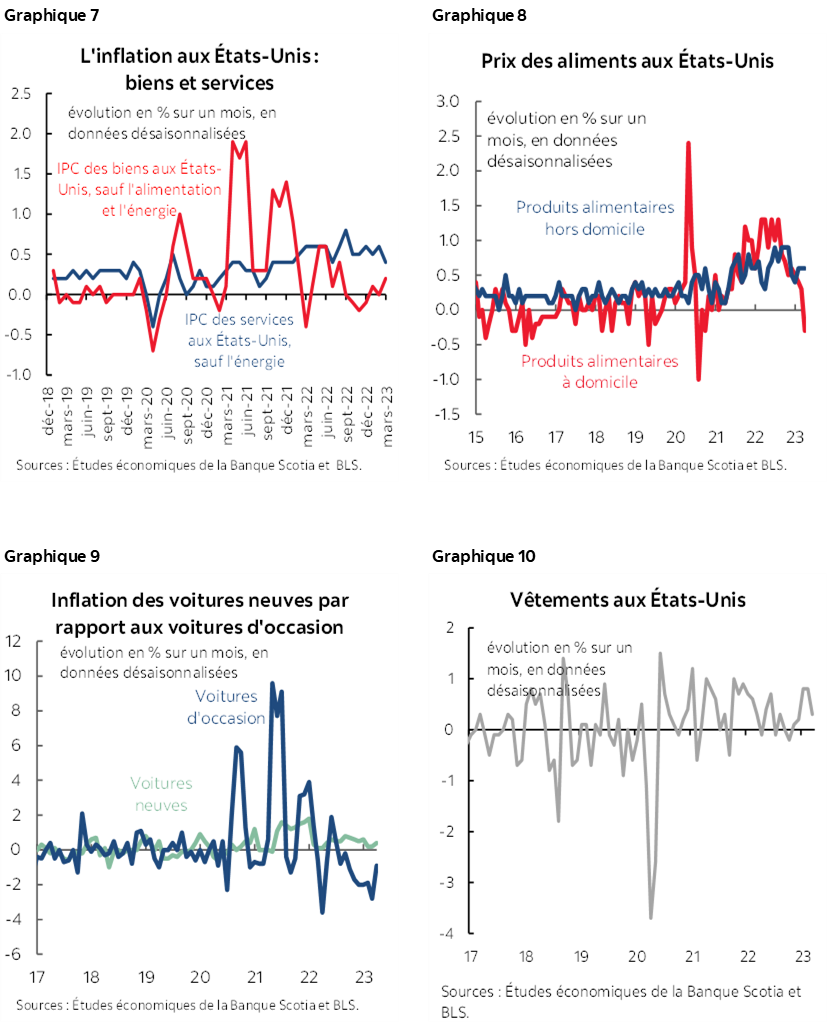

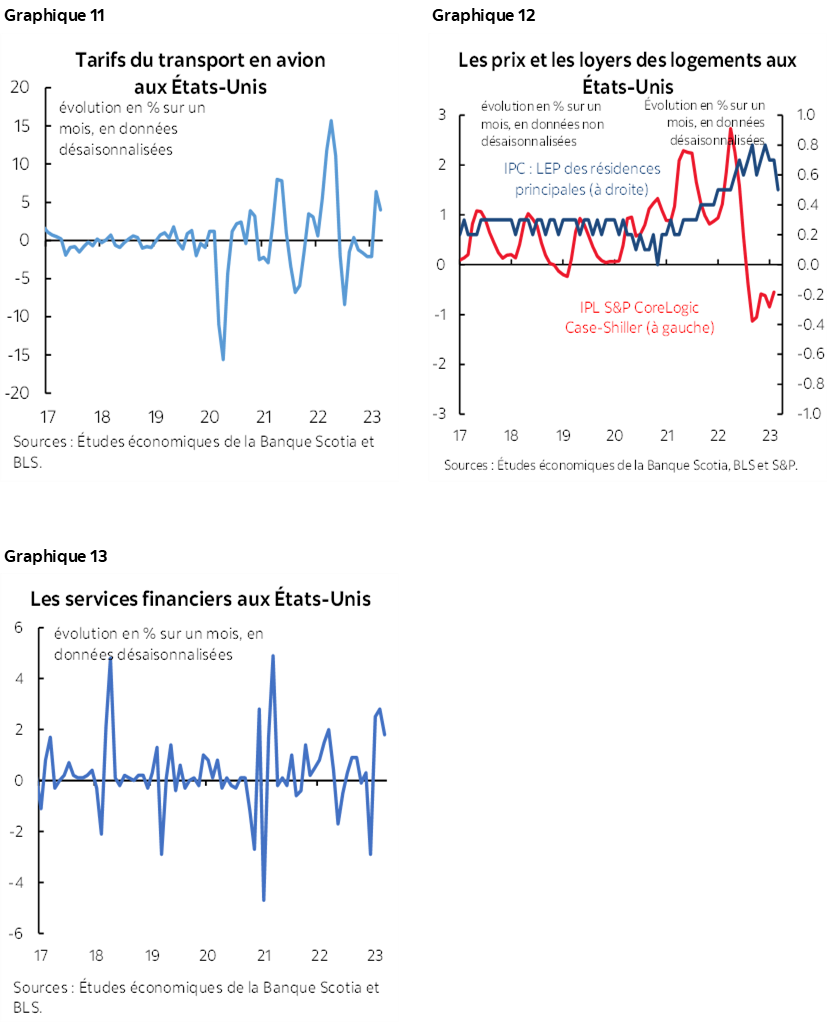

Les graphiques 7 à 13 donnent la répartition de certains éléments du panier.

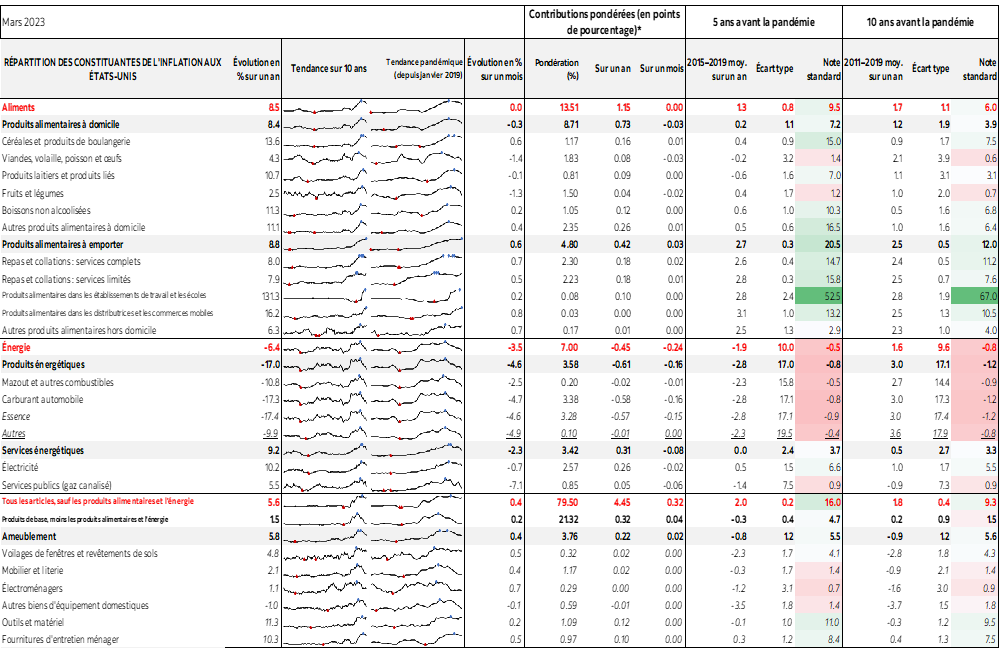

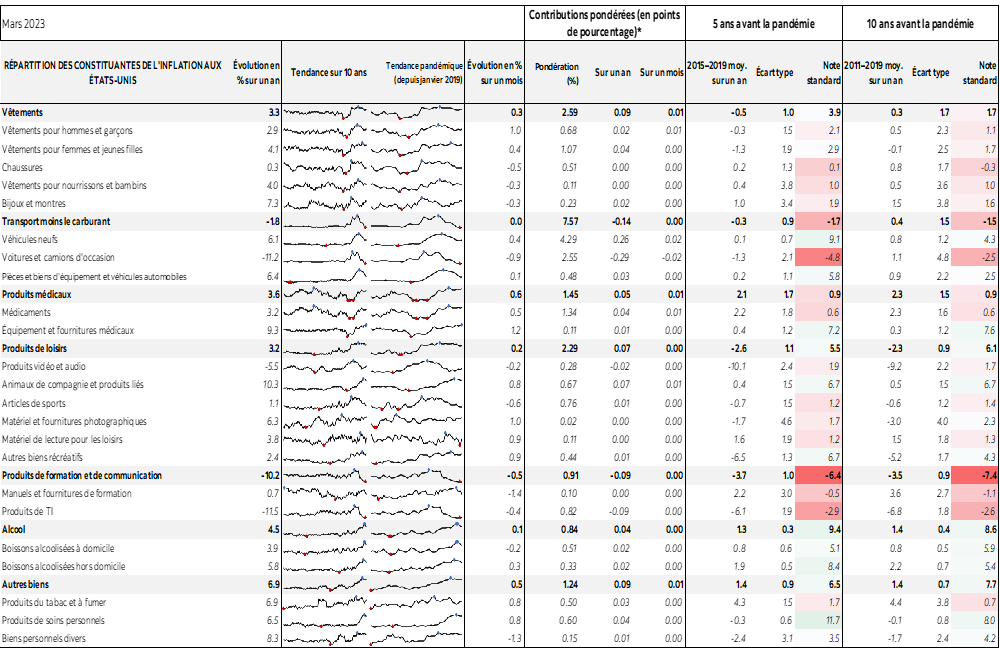

Le tableau complémentaire donne une répartition enrichie du panier; il comprend des micrographiques et les baromètres des écarts, selon la note z, par rapport aux moyennes rétrospectives.

Dans l’ensemble, l’inflation fondamentale selon l’IPC et les salaires non agricoles sont fermes, et il se pourrait qu’il y ait assez d’éléments justificatifs, dans la décision du 3 mai, de se prononcer en faveur d’une hausse de +25 points de base. Il faudra attendre le PIB du T1 le 27 avril et l’inflation de base des dépenses de consommation des ménages le 28 avril.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.