- Les baromètres fondamentaux privilégiés de la BdC ont de nouveau connu un calme plat en mars.

- Les autres baromètres fondamentaux ont plus bougé.

- C’est encourageant. Or, l’inflation ne fait du surplace que depuis trois mois.

- Il y a beaucoup de chemin à parcourir avant la réunion de juin.

- Ce qui a flambé et ce qui a tiédi

- Le gouverneur Tiff Macklem de la BdC prendra bientôt la parole.

- IPC, évolution sur un mois en %, en données non désaisonnalisées / évolution sur un an en %, mars 2024

- Données réelles : 0,6/2,9

- Scotia : 0,7/3,0

- Consensus : 0,7/2,9

- Auparavant : 0,3/2,8

- Moyenne de l’IPC-moyenne tronquée et de l’IPC-médiane pondérée en mars : 1,25 % sur un mois en données désaisonnalisées et en rythme annualisé

Ça fait trois fois de suite!

Les baromètres privilégiés de l’inflation fondamentale de la Banque du Canada ont à nouveau connu le calme plat en mars, ce qui a à la rigueur légèrement augmenté l’anticipation d’une baisse des taux en juin. C’est une bonne nouvelle après tout ce que les Canadiens ont connu comme difficultés. Or, il faut encore beaucoup plus de statistiques probantes. À mon avis, la question essentielle de savoir s’il s’agit d’un passage à vide durable reste entière.

Il y a encore beaucoup de chemin à parcourir d’ici la réunion de juin, et je vais exprimer les raisons pour lesquelles je ne suis pas prêt à faire fondamentalement volteface d’ici juin. Dans l’ensemble, en raison de la grande résilience des prix des services essentiels et de la désinflation suspecte en cours dans la colonne des biens du bilan, je suis prudent avant de déclarer victoire sur l’inflation, d’autant plus que nous n’avons que trois mois de statistiques probantes en raison des données du printemps en attente.

La réaction des marchés — Probabilités à la hausse en juin : baisses de taux modestes pour l’année

Le dollar CA a perdu environ un demi‑cent par rapport au dollar US après la publication de l’IPC. Le rendement à 2 ans des obligations du Canada a plongé d’environ 10 points de base après la publication des données et surclasse le dollar US en amont de la courbe.

Pour la réunion de juin, les prix des swaps indexés ont ajouté encore 5 points de base et sont actuellement de l’ordre de 19 points de base pour une baisse d’un quart de point. Le reste de l’anticipation de l’année dans les cours boursiers s’est rapproché de notre prévision de 75 points de base pour l’ensemble des baisses de taux d’ici la fin de l’année, pour une anticipation d’à peine moins de 70 points de base. C’est pourquoi les marchés penchent pour des baisses de taux plus hâtives que nos prévisions actuelles, mais pour un dénouement comparable sur l’ensemble de l’année.

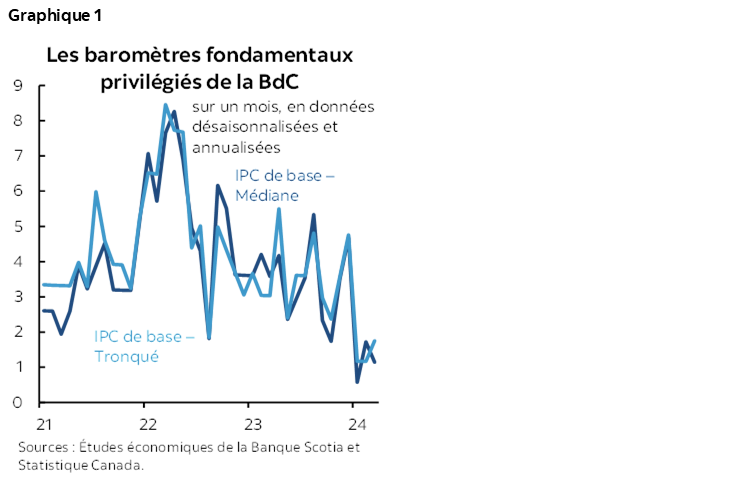

Les baromètres fondamentaux n’ont (essentiellement) pas bougé

Les baromètres privilégiés de l’inflation fondamentale de la BdC n’ont pas bougé. L’IPC‑moyenne tronquée a gagné à peine 1,75 % sur un mois en données désaisonnalisées et en rythme annualisé , et l’IPC‑médiane pondérée a crû d’à peine 1,15 % sur un mois en données désaisonnalisées et en rythme annualisé (graphique 1). Ces chiffres ont abaissé les moyennes mobiles sur trois mois à 1,4 % sur un mois en données désaisonnalisées et en rythme annualisé pour la moyenne tronquée et à 1,2 % pour la médiane pondérée.

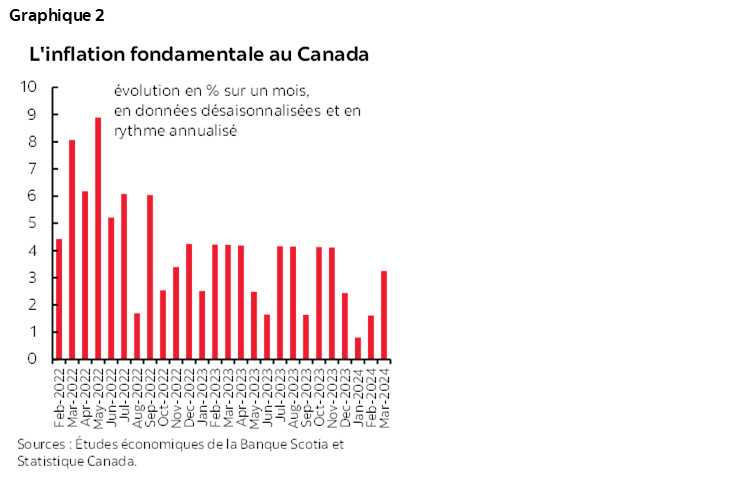

Les autres baromètres fondamentaux ont été moins coopératifs, mais jouent probablement les deuxièmes violons dans le regard que pose la BdC sur l’inflation. L’IPC traditionnel des biens hors alimentation et énergie a gagné 3,3 % sur un mois en données désaisonnalisées et en rythme annualisé (graphique 2), et la moyenne mobile sur trois mois se situe aujourd’hui à 1,9 % sur un mois en données désaisonnalisées et en rythme annualisé . En excluant les huit éléments les plus volatils et les impôts indirects, l’IPC a progressé de 2,4 % sur un mois en données désaisonnalisées et en rythme annualisé.

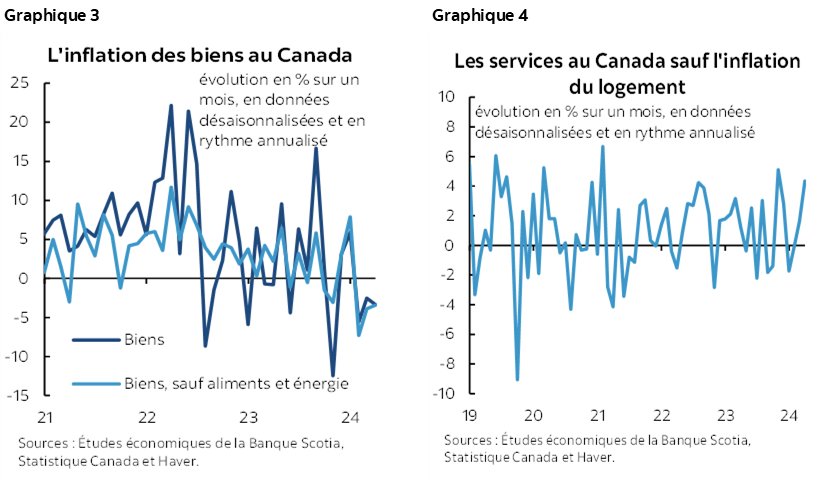

Résilience des services et désinflation des biens

Tout ce passage à vide continue de faire partie des bonnes nouvelles dans l’ensemble (graphique 3), alors que l’inflation des services essentiels sauf le logement a bondi (graphique 4).

L’IPC des biens a perdu ‑0,3 % sur un mois en données désaisonnalisées, et il en a été de même de l’IPC des biens essentiels sauf aliments et énergie. Les services essentiels sauf le logement ont augmenté de 0,3 % sur un mois en données désaisonnalisées.

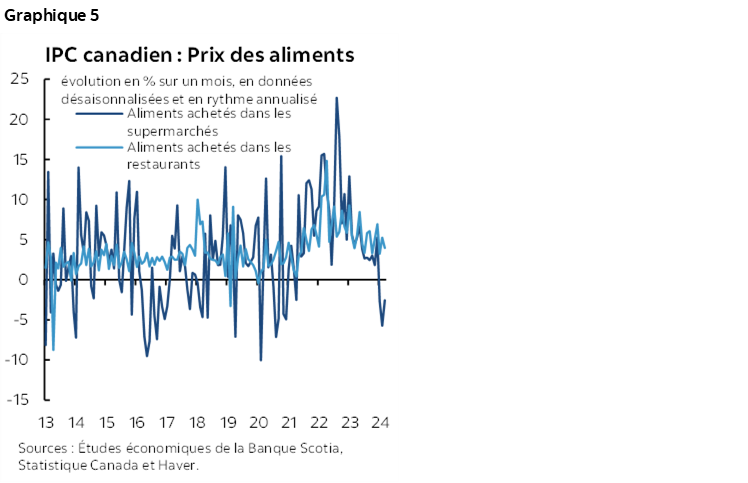

L’IPC de synthèse a été plombé par les aliments et l’essence

L’IPC de synthèse a gagné 0,3 % sur un mois en données désaisonnalisées. Le ralentissement des prix des aliments (+0,1 % sur un mois en données désaisonnalisées) a pesé sur le chiffre de synthèse puisque les supermarchés ont continué d’abaisser les prix alors que dans les restaurants, l’inflation continue de flamber (graphique 5).

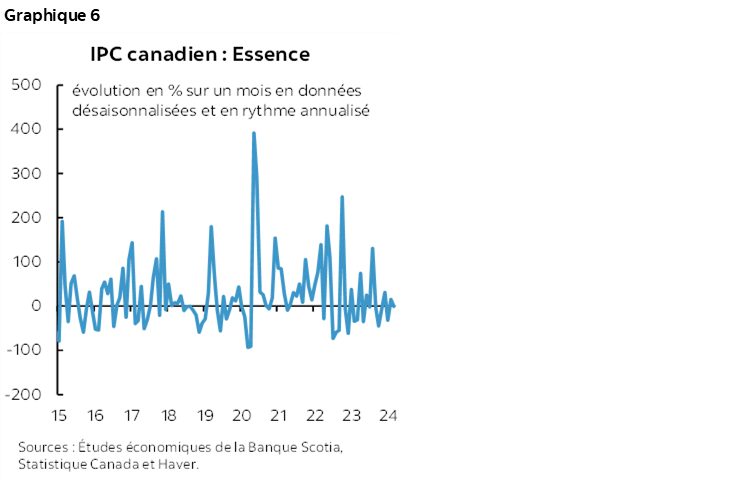

Les prix de l’essence ont décroché de ‑0,1 % sur un mois en données désaisonnalisées : la hausse de ces prix de 4,9 % sur un mois en données non désaisonnalisées cadre essentiellement avec les normes saisonnières à plus long terme et a peu évolué en chiffres annualisés sur un mois (graphique 6).

Ce qui a flambé…

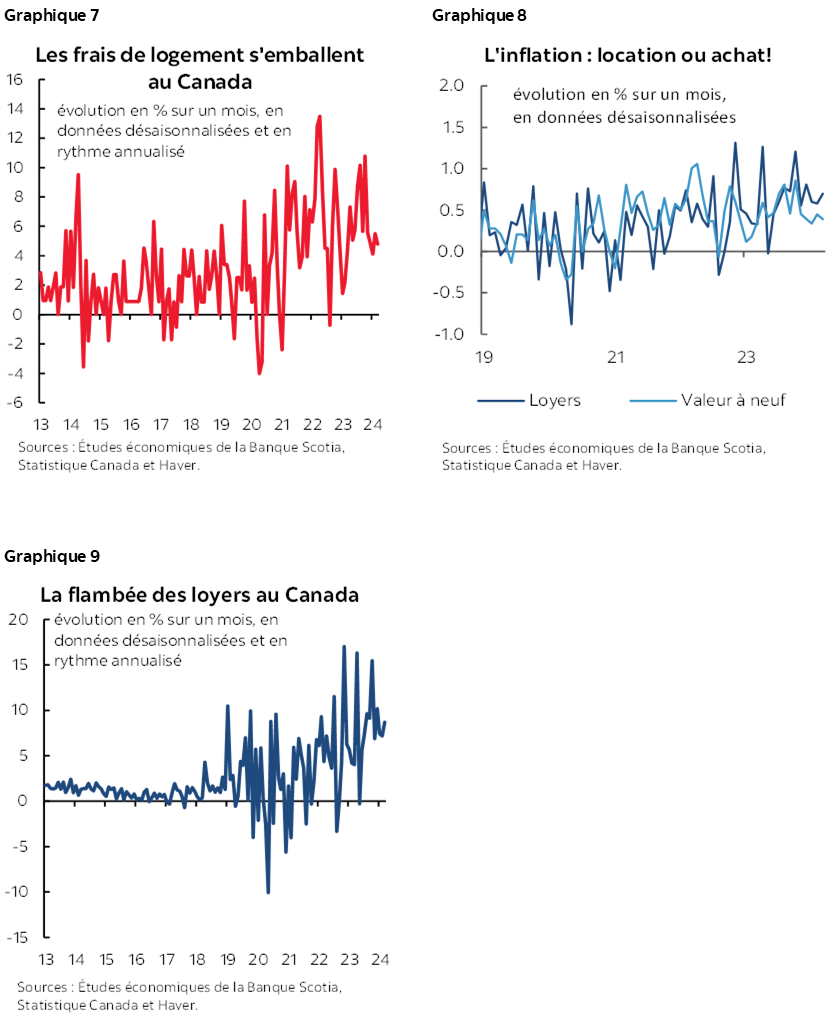

L’inflation du logement continue de s’embraser (graphique 7). L’inflation des loyers reste élevée (graphiques 8 et 9).

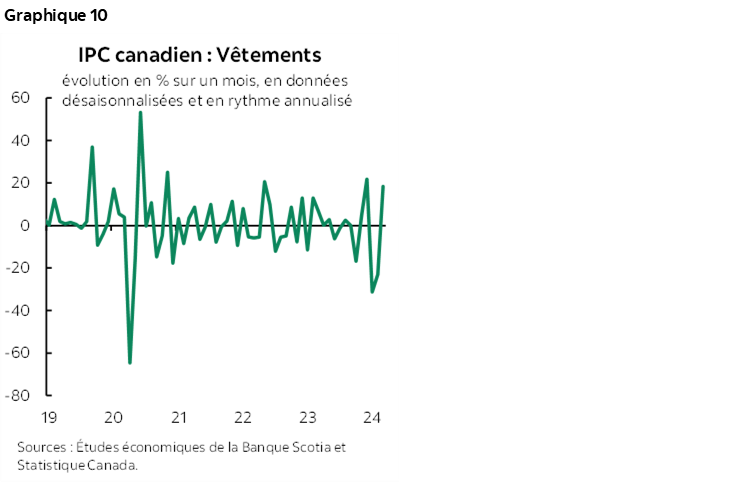

Les prix des vêtements ont vigoureusement rebondi en mars, puisque les rabais se sont apaisés et ont cédé la place aux nouvelles gammes du printemps, dont les prix sont plus élevés (graphique 10).

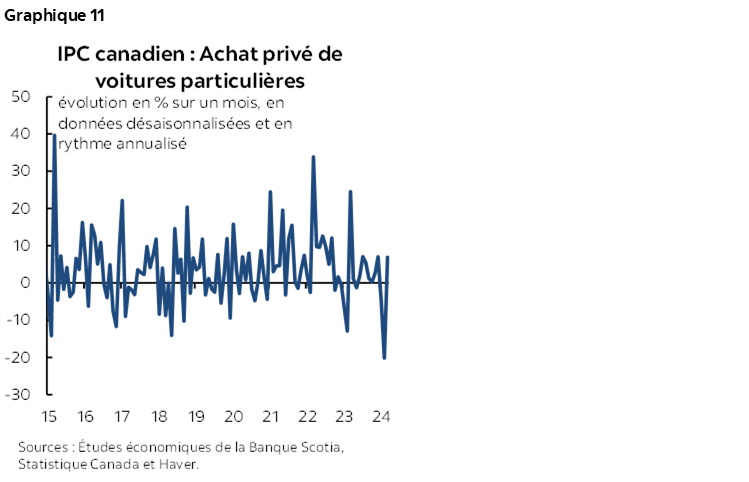

On a aussi comptabilisé un rebond des prix des véhicules, qui ont augmenté d’environ 7 % sur un mois en données désaisonnalisées et en rythme annualisé (graphique 11).

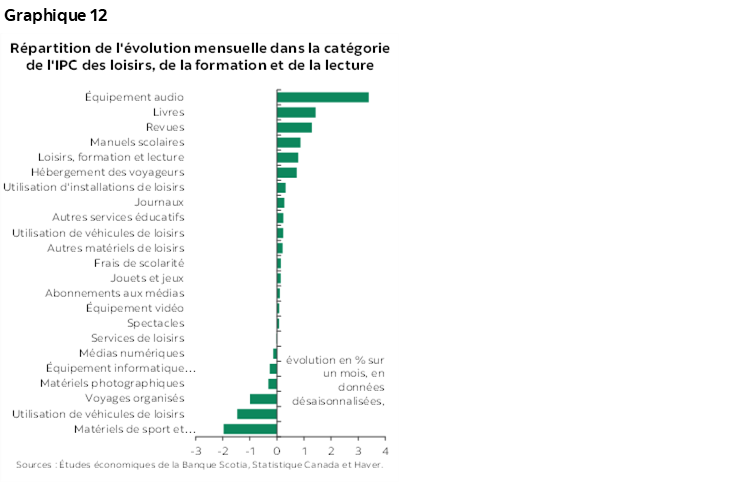

La catégorie des loisirs, de la formation et de la lecture a progressé de 0,6 % sur un mois en données désaisonnalisées. Le graphique 12 donne la répartition de cette catégorie.

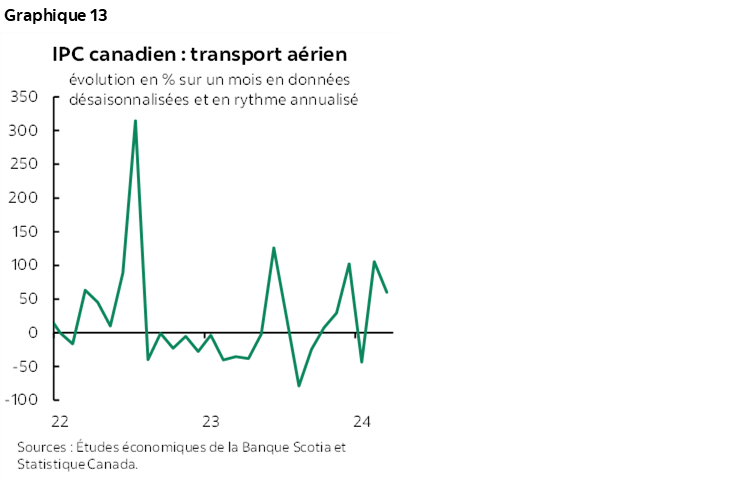

Le transport aérien s’est brusquement envolé en mars (graphique 13).

… et ce qui a tiédi

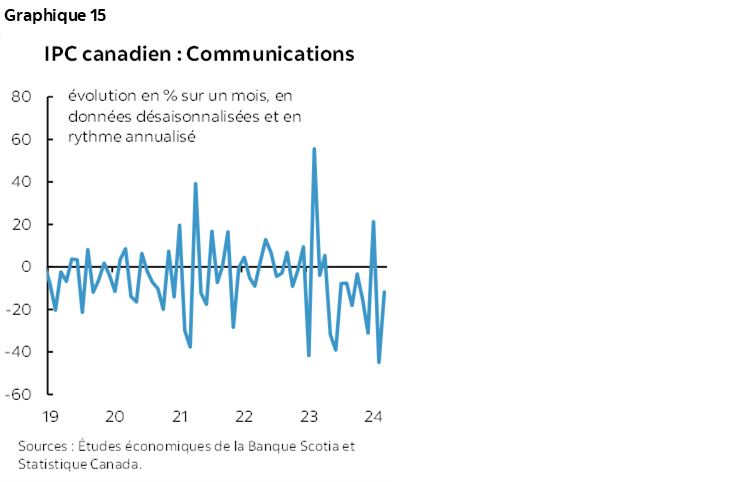

Les prix des communications ont à nouveau baissé (graphique 14). On a enregistré des baisses plus modestes que celles du mois précédent en mars par rapport à février; or, les prix des services de téléphonie cellulaire ont perdu encore 1,6 % sur un mois en données non désaisonnalisées (‑25 % sur un mois en février). Les prix des services Internet ont perdu encore 2,1 % sur un mois en données non désaisonnalisées (‑13,7 % sur un mois en données non désaisonnalisées) en février).

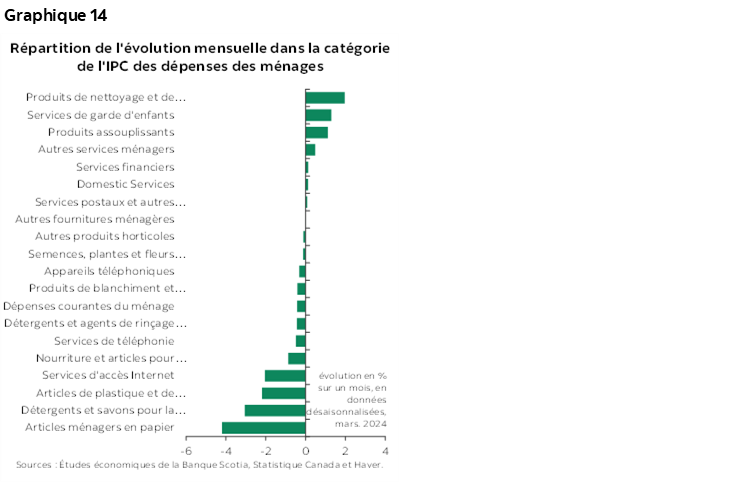

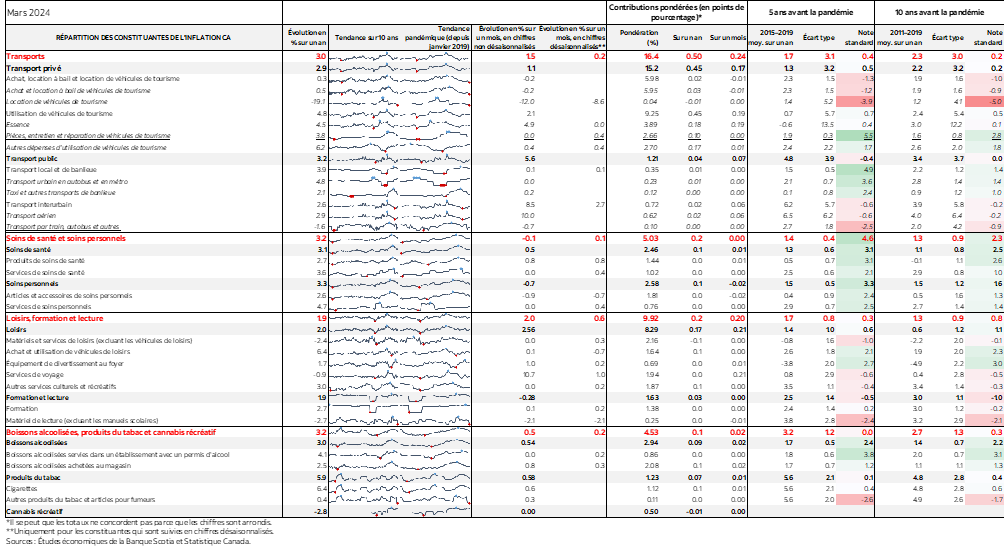

Le graphique 15 donne la répartition de l’ensemble de la catégorie des dépenses des ménages.

Autres détails

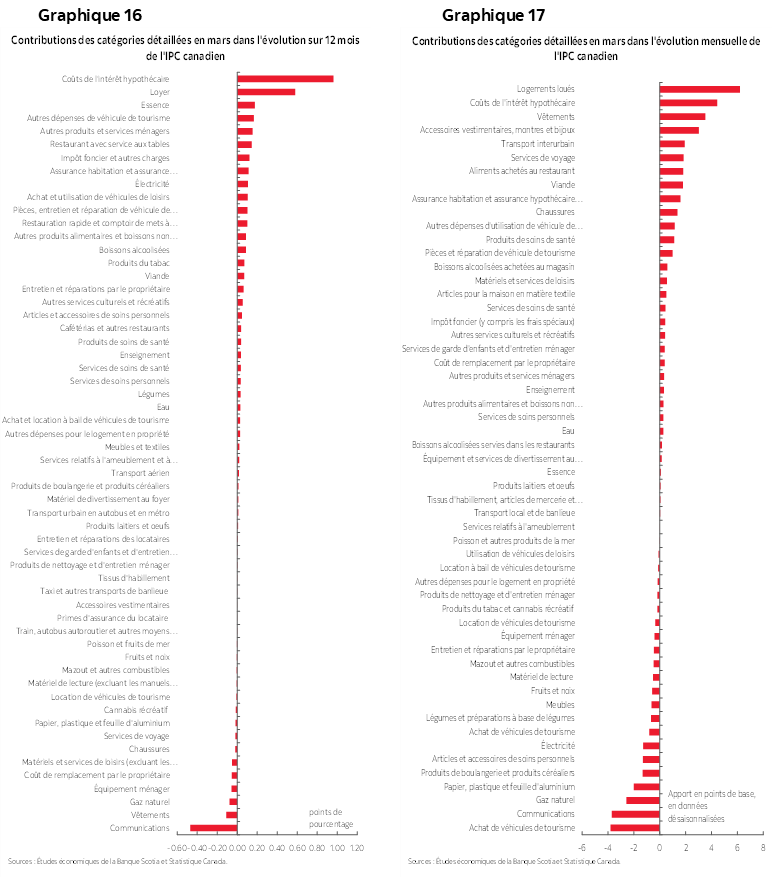

Veuillez consulter la répartition du panier de l’IPC en fonction des apports pondérés à l’inflation sur un an (graphique 16) et des apports pondérés à l’inflation sur un mois en données désaisonnalisées (graphique 17).

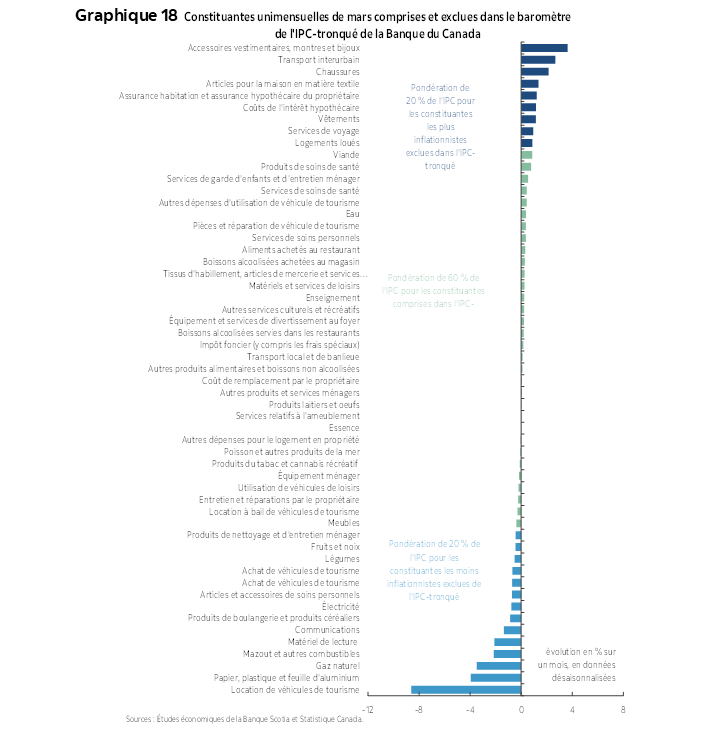

Le graphique 18 donne la répartition de ce que comprend l’IPC en moyenne tronquée du dernier mois.

Pistage depuis le début de l’année

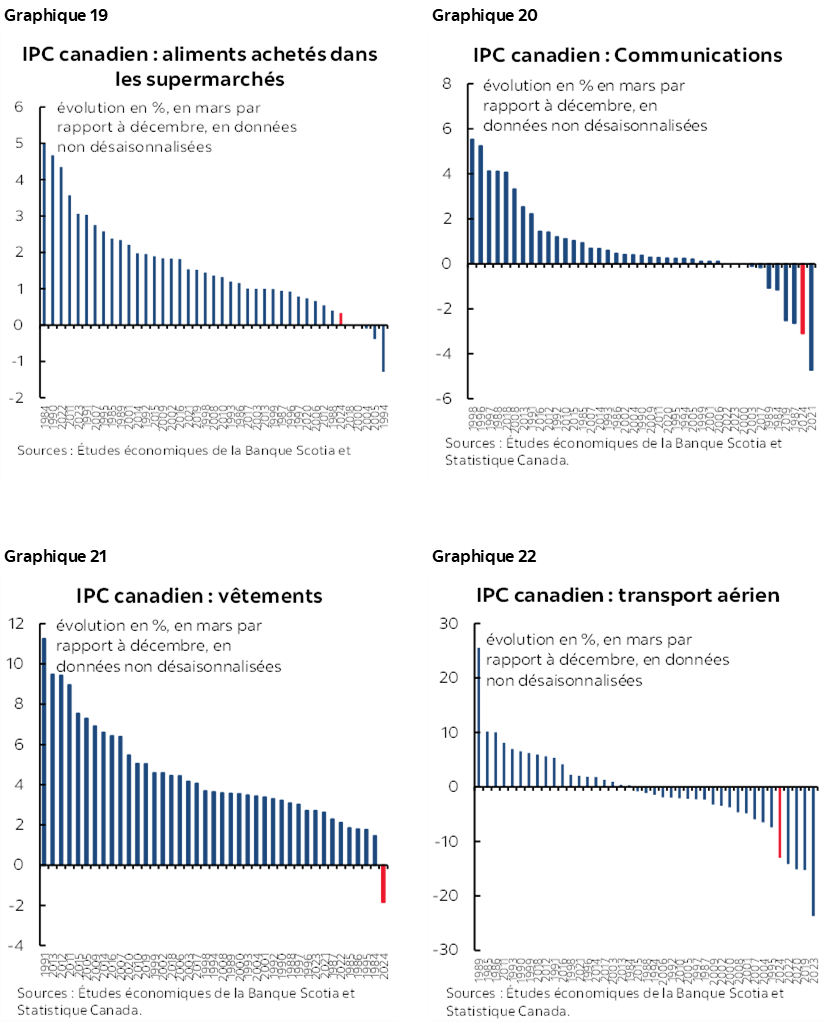

On relève toujours une détente inhabituelle à l’heure actuelle dans plusieurs catégories, dont celles qui sont touchées par les variations saisonnières et par les pressions réglementaires. Les graphiques 19 à 22 en font état, dans la foulée du graphique précédent pour les prix des produits d’épicerie.

Les incidences pour la BdC

Le gouverneur Tiff Macklem prend aujourd’hui la parole à 13 h 15 (HE) dans une tribune libre aux côtés de Jerome Powell, président de la Fed. Il faut surveiller sa réaction si l’animateur, soit l’ancien ministre des Finances Bill Morneau, lui demande son avis. Il n’y aura pas de période de questions avec le public cible ni de conférence de presse.

Pour commencer à apaiser les marchés et à les encourager à anticiper plus de baisses de taux, il faut réunir plus de données et de faits nouveaux pour le justifier dans la foulée de la mesure dans laquelle les banques centrales ont massivement mal évalué l’inflation dans les dernières années. Si on abaisse les taux après un passage à vide, ce sera très révélateur du parti pris de la BdC, qui voit au‑delà du risque inflationniste au début et qui abaisse les taux dès le premier soubresaut des pressions qui s’exercent pour un assouplissement monétaire.

Il y a encore beaucoup de chemin à parcourir avant la réunion de la BdC le 5 juin. L’IPC d’avril sera publié le 21 mai, et les probabilités d’un rebond en raison des forces qui portent la désinflation des biens augmentent en même temps que les taxes carbone entreront en ligne de compte avec les incidences pour l’IPC de synthèse et ses répercussions.

Les chiffres du PIB du T1 seront publiés le 31 mai. Il pourrait y avoir un risque de hausse pour les prévisions de la BdC, puisque la croissance se situe au‑delà de 3 % sur un trimestre en données désaisonnalisées et en rythme annualisé.

Le budget du gouvernement fédéral déposé aujourd’hui devra entrer en ligne de compte dans les prévisions de la BdC, du moins partiellement avant juin et entièrement dans la mise à jour prévisionnelle du RPM de juillet.

Les baisses de taux de la Réserve fédérale américaine sont sans cesse malmenées et amputées. À plus de 1,38 $ CA pour 1 $ US, notre monnaie a perdu environ trois cents en l’espace d’une semaine. En encourageant les baisses de taux, le dollar CA risque fortement de franchir la barre de 1,40 et de faire monter encore l’inflation des prix à l’importation.

Dans le même temps, la productivité, les salaires et les coûts unitaires de la main‑d’œuvre au Canada continuent de se conjuguer pour porter le risque de l’inflation.

Attendons maintenant les chiffres sur le marché du logement du printemps pour avril et juin.

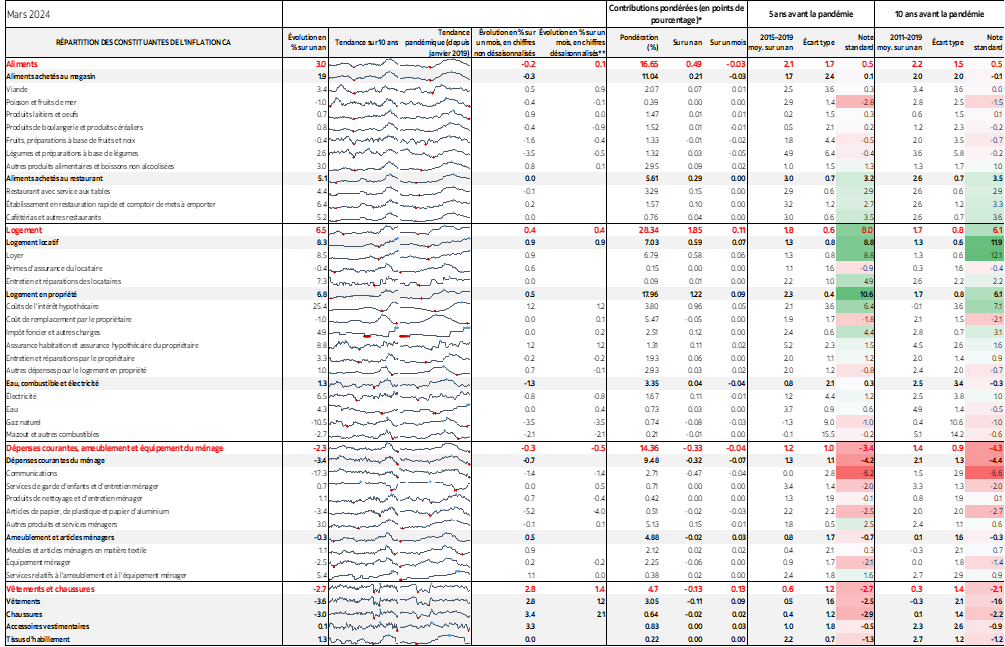

Enfin, nous invitons le lecteur à consulter le tableau d’accompagnement de la fin, qui comprend d’autres précisions, ainsi que des micrographiques et les notes standard des écarts par rapport aux tendances.

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.