- La Fed a haussé ses taux de 75 points de base, en laissant entendre qu’ils continueront de monter.

- Les marchés ont d’abord réagi à cette déclaration dans le calme.

- Pendant la conférence de presse, ils ont changé leur fusil d’épaule.

- Comme l’a déclaré M. Powell, le taux terminal est appelé à augmenter plus qu’il le croyait.

- Il a aussi dit qu’il était « très » prématuré de s’attendre à une pause.

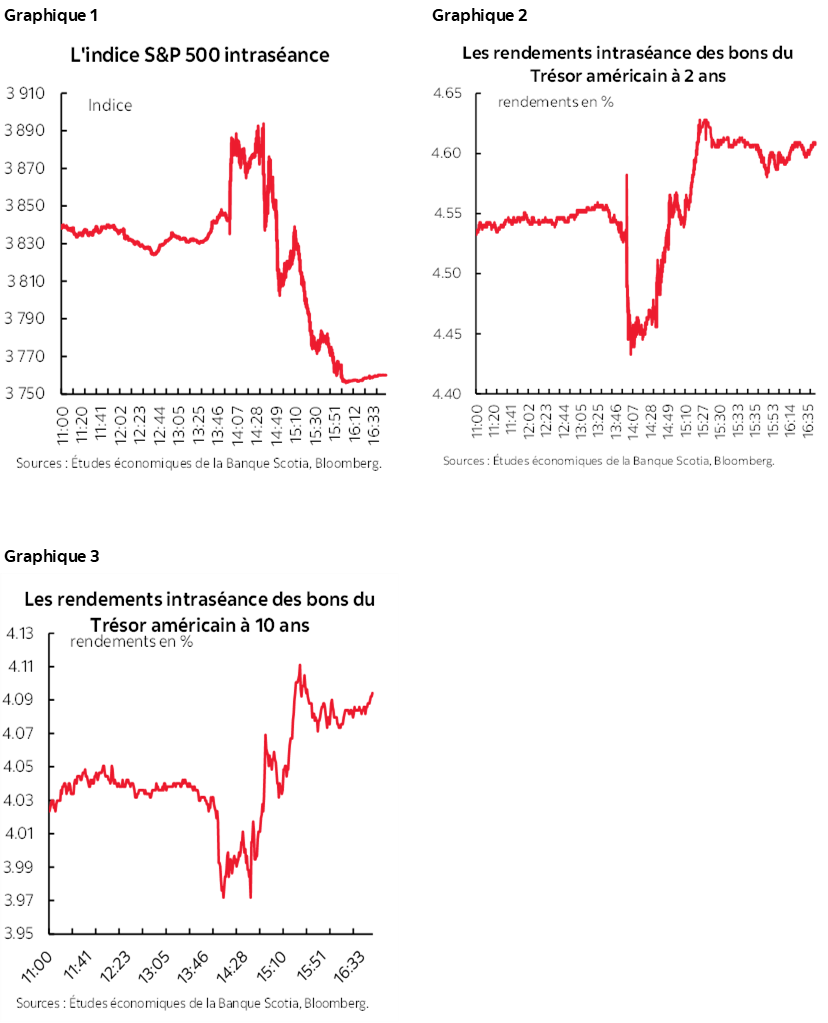

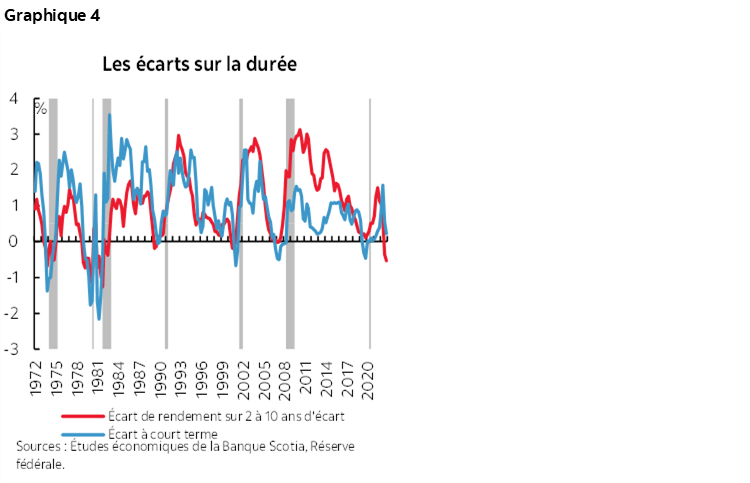

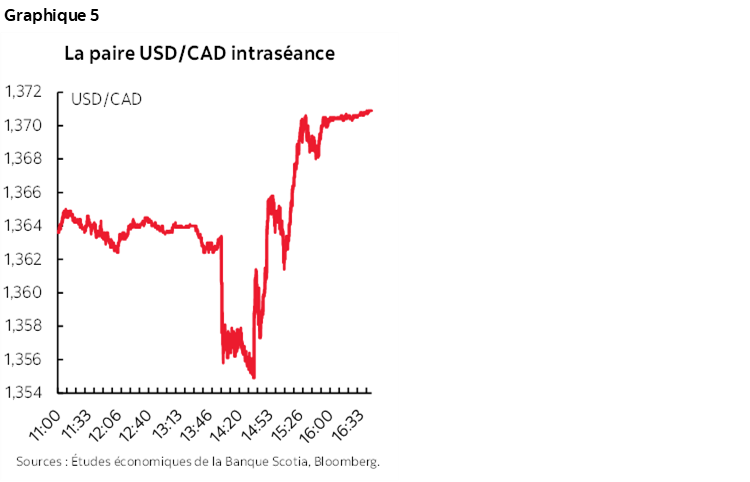

Cet après-midi, les marchés ont encaissé deux séries différentes de messages du FOMC. La déclaration a enchaîné les messages de conciliation, en faisant essentiellement état de l’évidence à laquelle ils ont d’abord surréagi à mon avis, pour ensuite modérer leur élan dans la conférence de presse avec deux commentaires retentissants. Les marchés ont été ébranlés par l’ensemble des communiqués, qui ont d’abord fait plonger les rendements et le dollar et fait décoller les titres boursiers dans la foulée des déclarations, avant de faire marche arrière pendant et après la conférence de presse, pour finalement interpréter un durcissement de la politique monétaire dans l’ensemble. Les graphiques 1 à 3 font état de certains mouvements sur les marchés.

Je vais d’abord revoir les changements dans les déclarations, avant de passer à ce qui s’est dit pendant la conférence de presse.

CHANGEMENTS DANS LES DÉCLARATIONS

Les déclarations sont essentiellement des copies conformes de la déclaration de décembre, comme l’indique la comparaison ci‑jointe, sauf qu’on a inséré l’affirmation suivante. L’auteur a mis en italiques et en caractères gras les nouveaux passages du texte.

« Le Comité prévoit que les hausses continues dans la fourchette cible permettront d’atteindre un palier de politique monétaire suffisamment restrictif pour ramener l’inflation à 2 %. En déterminant le rythme des éventuelles hausses de la fourchette cible, le Comité prendra en compte le durcissement cumulatif de la politique monétaire, les décalages des effets de la politique monétaire sur l’activité économique et l’inflation, ainsi que la conjoncture économique et financière. »

Les rendements et le dollar se sont affaissés et les actions se sont envolées quand on a constaté qu’il était question de tenir compte des décalages. Je me suis senti mal à l’aise, puisque ce paragraphe ne comprend rien de particulièrement étonnant. À l’heure où la Fed se rapproche de son taux terminal, on pensait qu’elle allait faire marche arrière pour prendre une pause prolongée afin d’évaluer les effets décalés du durcissement monétaire.

En outre, la Fed n’a pas contenu ses taux en deçà des 75 points de base, malgré quelques voix conciliantes, et n’a pas non plus cessé d’évoquer de nouvelles hausses ni clairement signifié la fin prochaine des hausses de taux. Je n’arrive pas à comprendre parfaitement pourquoi les marchés ont d’abord ainsi réagi à cette déclaration.

Par ailleurs, la Fed n’a pas annoncé de changements dans ses projets de contraction bilancielle ni dans la description de la conjoncture actuelle, ce à quoi il fallait s’attendre. La déclaration a été adoptée à l’unanimité.

LA CONFÉRENCE DE PRESSE

Dans la conférence de presse, on a commencé à insister sur cette réaction des marchés quand le président Jerome Powell a déclaré que la Fed continuerait de durcir sa politique « expressément » plutôt qu’« expéditivement », comme elle l’avait laissé entendre auparavant. Le ton était un peu moins vigoureux.

Tout a changé quand Jerome Powell a fait deux grandes déclarations. Il a entre autres signalé que le taux terminal sera probablement supérieur à celui évoqué dans le tracé en pointillé de septembre. Il a aussi annoncé qu’il est très prématuré de penser à suspendre les hausses de taux de la Fed ou même d’en parler.

Quand on lui a demandé si le parti pris est défavorable à une autre hausse de 75 points de base en décembre, pour plutôt ralentir le rythme, M. Powell n’a pas vraiment fermé la porte à une autre mégahausse en décembre :

« Le moment de réévaluer le rythme des hausses… peut arriver dès la prochaine réunion ou à celle d’après. »

Quand on lui a demandé jusqu’où la Fed pourrait aller avant de suspendre les hausses, les marchés ont vraiment commencé à rajuster le tir :

« Sur le niveau que doit atteindre le taux directeur, nous pensons qu’il doit être suffisamment restrictif pour atteindre notre cible inflationniste de 2 % à la longue. Nous croyons qu’il y a du chemin à faire avant d’atteindre cet objectif. Il se pourrait qu’en définitive, nous enchaînions avec des taux plus élevés que ce que nous pensions à la réunion de septembre. Ce niveau est incertain, et nous finirons bien par réussir à le fixer. »

Cette déclaration a été explicitement renforcée par le commentaire voulant que « le niveau ultime des taux d’intérêt sera plus élevé que prévu », puis en rappelant que le prochain tracé en pointillé sera supérieur à celui de septembre. Il faut se souvenir que le tracé en pointillé de septembre faisait état de chiffres égaux aux pointillés des membres du FOMC, pour atteindre des pics de 4,5 %, 4,75 % et 5 % dans le taux directeur, avec une projection médiane de 4,75 %. C’est pourquoi Jerome Powell laisse entendre que la médiane atteindra probablement 5 % ou plus, ce qui pourrait vouloir dire que plusieurs membres du FOMC se prononceront en faveur d’un niveau supérieur.

Jerome Powell a encore relevé sa déclaration en affirmant ce qui suit :

« Il est très prématuré d’évoquer une suspension des hausses de taux et… il y a encore du chemin à faire pour amener le taux directeur à un niveau restrictif suffisant pour ramener l’inflation dans la cible. »

En outre, l’expression « très prématuré » laisse entendre qu’il y a aura probablement au moins plusieurs autres réunions avant de jeter la serviette sur les hausses de taux. C’est ce qui fait probablement encore basculer les risques à la hausse plutôt qu’à la baisse pour ce qui est de notre prévision d’un taux terminal de 5 %.

Il a aussi balayé l’affirmation selon laquelle la Fed a trop durci sa position en parlant de la situation de l’inflation.

AUTRES THÈMES

Plusieurs autres questions tangentielles ont été abordées.

Quand on lui a demandé s’il avait changé son évaluation quant à savoir si le risque de sous-ciblage était supérieur au risque de surciblage, M. Powell a déclaré que non, parce qu’il est plus facile d’inverser le durcissement ensuite que d’affronter les conséquences d’un dérapage de l’inflation.

Lorsqu’on lui a demandé s’il relevait des éléments d’information démontrant que l’inflation risque de s’inscrire dans la durée, M. Powell a nuancé ses arguments en affirmant que « les attentes inflationnistes à plus long terme ont évolué à la baisse. Nous n’avons pas de moyens scientifiques permettant de dire à quel point l’inflation s’inscrit dans la durée. Nous devons nous servir de nos outils pour faire baisser l’inflation ».

Jerome Powell a répété que le créneau pour un atterrissage en douceur s’est réduit, mais qu’il est toujours envisageable, en paraissant aussi sceptique qu’il l’avait été dans la conférence de septembre.

Sur la question de savoir si les loyers équivalents des propriétaires commenceront à faire baisser l’inflation en 2023, M. Powell a rappelé que l’IPC capte ces loyers et permet de calculer des indicateurs du logement généraux pour tous, alors qu’il est important de se souvenir que les baromètres des loyers privés indiquent que les pressions marginales pourraient être en décrue. Il a fait observer qu’il y a toujours des pressions en gestation qui se répercuteront sur les hausses de loyers.

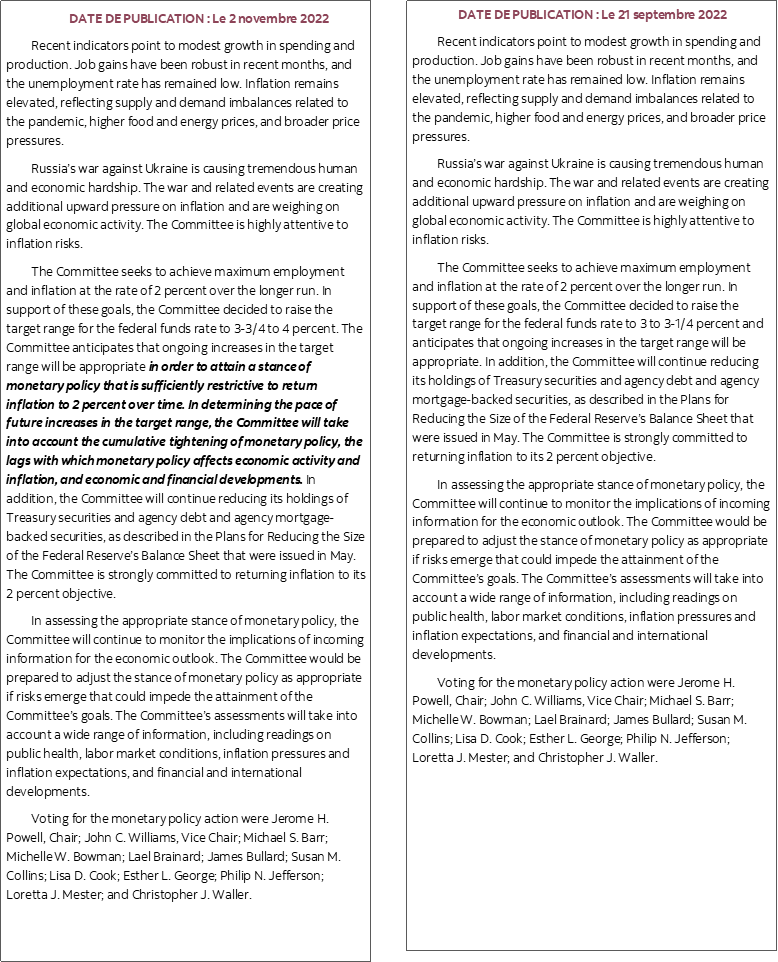

On a demandé à Jerome Powell s’il continuerait de penser, dans son interprétation, que l’inversion de l’indicateur préféré de la Fed, soit la courbe des rendements qui s’est beaucoup aplanie (graphique 4), télégraphiait une baisse de taux probable. Il a répondu que la Fed continue de surveiller cet indicateur, mais que les raisons de son inversion sont également importantes, en précisant qu’elles télégraphient l’inflation, dans ce qui paraît être un effort de prendre ses distances par rapport à ses précédents commentaires.

On lui a demandé de revoir ses commentaires antérieurs à propos de la surchauffe du marché du travail; il a conclu en affirmant qu’« il n’est pas évident qu’il se produise un apaisement graduel » et en répétant que le marché de l’emploi est en situation de demande excédentaire et qu’il est « absolument très vigoureux ».

On lui a aussi posé une question sur les inquiétudes que fait peser la spirale des salaires et des prix; il a affirmé qu’à ses yeux, ce n’était pas encore le cas, mais qu’on a aussi tendance à le constater alors qu’il est trop tard.

LES INCIDENCES POUR LA BANQUE DU CANADA

Quand la Fed affirme qu’il est « très prématuré » de penser à suspendre les taux et qu’elle hausserait les estimations du taux terminal qui n’ont été publiées que le mois dernier, on a l’impression de placer la Banque du Canada dans une position dans laquelle elle creuse prématurément un différentiel de taux négatif par rapport à la Réserve fédérale américaine si elle se consacre vraiment aux effets du dollar canadien et aux effets de répercussion sur les prix à l’importation. Le dollar CA a perdu environ trois quarts de cent par rapport au dollar US à la fin des déclarations (graphique 5).

AVIS

Le présent rapport a été préparé par Études économiques Scotia à l’intention des clients de la Banque Scotia. Les opinions, estimations et prévisions qui y sont reproduites sont les nôtres en date des présentes et peuvent être modifiées sans préavis. Les renseignements et opinions que renferme ce rapport sont compilés ou établis à partir de sources jugées fiables; toutefois, nous ne déclarons ni ne garantissons pas, explicitement ou implicitement, qu’ils sont exacts ou complets. La Banque Scotia ainsi que ses dirigeants, administrateurs, partenaires, employés ou sociétés affiliées n’assument aucune responsabilité, de quelque nature que ce soit, en cas de perte directe ou consécutive découlant de la consultation de ce rapport ou de son contenu.

Ces rapports vous sont adressés à titre d’information exclusivement. Le présent rapport ne constitue pas et ne se veut pas une offre de vente ni une invitation à offrir d’acheter des instruments financiers; il ne doit pas non plus être réputé constituer une opinion quant à savoir si vous devriez effectuer un swap ou participer à une stratégie de négociation comportant un swap ou toute autre transaction. L’information reproduite dans ce rapport n’est pas destinée à constituer et ne constitue pas une recommandation de swap ou de stratégie de négociation comportant un swap au sens du Règlement 23.434 de la Commodity Futures Trading Commission des États-Unis et de l’Appendice A de ce règlement. Ce document n’est pas destiné à être adapté à vos besoins individuels ou à votre profil personnel et ne doit pas être considéré comme un « appel à agir » ou une suggestion vous incitant à conclure un swap ou une stratégie de négociation comportant un swap ou toute autre transaction. La Banque Scotia peut participer à des transactions selon des modalités qui ne concordent pas avec les avis exprimés dans ce rapport et peut détenir ou être en train de prendre ou de céder des positions visées dans ce rapport.

La Banque Scotia et ses sociétés affiliées ainsi que tous leurs dirigeants, administrateurs et employés peuvent périodiquement prendre des positions sur des monnaies, intervenir à titre de chefs de file, de cochefs de file ou de preneurs fermes d’un appel public à l’épargne ou agir à titre de mandants ou de placeurs pour des valeurs mobilières ou des produits dérivés, négocier ces valeurs et produits dérivés, en faire l’acquisition, ou agir à titre de teneurs de marché ou de conseillers, de courtiers, de banques d’affaires et/ou de maisons de courtage pour ces valeurs et produits dérivés. La Banque Scotia peut toucher une rémunération dans le cadre de ces interventions. Tous les produits et services de la Banque Scotia sont soumis aux conditions des ententes applicables et des règlements locaux. Les dirigeants, administrateurs et employés de la Banque Scotia et de ses sociétés affiliées peuvent siéger au conseil d’administration de sociétés.

Il se peut que les valeurs mobilières visées dans ce rapport ne conviennent pas à tous les investisseurs. La Banque Scotia recommande aux investisseurs d’évaluer indépendamment les émetteurs et les valeurs mobilières visés dans ce rapport et de faire appel à tous les conseillers qu’ils jugent nécessaire de consulter avant de faire des placements.

Le présent rapport et l’ensemble des renseignements, des opinions et des conclusions qu’il renferme sont protégés par des droits d’auteur. Il est interdit de les reproduire sans que la Banque Scotia donne d’abord expressément son accord par écrit.

MD Marque déposée de La Banque de Nouvelle-Écosse.

La Banque Scotia, de pair avec l’appellation « Services bancaires et marchés mondiaux », est une dénomination commerciale désignant les activités mondiales exercées dans le secteur des services bancaires aux sociétés, des services bancaires de placement et des marchés financiers par La Banque de Nouvelle-Écosse et certaines de ses sociétés affiliées dans les pays où elles sont présentes, dont Scotiabank Europe plc; Scotiabank (Ireland) Designated Activity Company; Scotiabank Inverlat S.A., Institución de Banca Múltiple, Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Casa de Bolsa, S.A. de C.V., Grupo Financiero Scotiabank Inverlat, Scotia Inverlat Derivados S.A. de C.V., lesquelles sont toutes des membres du groupe de la Banque Scotia et des usagers autorisés de la marque Banque Scotia. La Banque de Nouvelle-Écosse est constituée au Canada sous le régime de la responsabilité limitée et ses activités sont autorisées et réglementées par le Bureau du surintendant des institutions financières du Canada. Au Royaume-Uni, les activités de La Banque de Nouvelle-Écosse sont autorisées par la Prudential Regulation Authority et assujetties à la réglementation de la Financial Conduct Authority et à la réglementation limitée de la Prudential Regulation Authority. Nous pouvons fournir sur demande les détails du périmètre de l’application, à La Banque de Nouvelle-Écosse, de la réglementation de la Prudential Regulation Authority du Royaume-Uni. Les activités de Scotiabank Europe plc sont autorisées par la Prudential Regulation Authority et réglementées par la Financial Conduct Authority et la Prudential Regulation Authority du Royaume-Uni.

Les activités de Scotiabank Inverlat, S.A., de Scotia Inverlat Casa de Bolsa, S.A. de C.V., de Grupo Financiero Scotiabank Inverlat et de Scotia Derivados, S.A. de C.V. sont toutes autorisées et réglementées par les autorités financières du Mexique.

Les produits et les services ne sont pas tous offerts dans toutes les administrations. Les services décrits sont offerts dans les administrations dont les lois le permettent.